- Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

- Организационные нарушения.

- Как заполнить 6-НДФЛ при реорганизации (ликвидации)

- Титульный лист.

- Как и когда передать налоговикам 6-НДФЛ при реорганизации

- Срок вступления в силу обновленной формы 6-НДФЛ.

- Как заполнить 6-НДФЛ правопреемнику

- Ликвидация обособленного подразделения

Какой нормативный документ регулирует механизм сдачи 6-НДФЛ при реорганизации

Документа, детально описывающего алгоритм действий налогового агента при сдаче 6-НДФЛ в условиях реорганизации, в настоящее время не существует. Однако это не означает, что нормативное регулирование по данному вопросу отсутствует, и проходящим реорганизацию фирмам можно действовать по своему усмотрению.

Процесс сдачи 6-НДФЛ в такой ситуации регламентирован следующей нормативкой:

- Налоговым кодексом РФ (ст. 50, 55, 230).

- Порядком заполнения 6-НДФЛ, утвержденным приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

C 2021 года формуляр 6-НДФЛ кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Кроме того, в основе «налоговых» реорганизационных аспектов лежат «гражданские» — п. 4 ст. 57 ГК РФ, в котором обозначены ключевые правила реорганизации:

- фирма считается реорганизованной (кроме случаев присоединения) с момента государственной регистрации создаваемых при реорганизации фирм;

- присоединенная фирма считается реорганизованной с момента отражения в ЕГРЮЛ информации о ее ликвидации.

Указанной статьей ГК РФ определен важный для налоговой отчетности аспект — дата, начиная с которой ответственность за составление и передачу налоговикам отчетности переходит к вновь образованному после реорганизации лицу.

Читайте также: Корректирующий отчет СЗВ-СТАЖ: как сделать и сдать

Второй важный нюанс для налоговой отчетности, к числу которой относится и 6-НДФЛ, — определение продолжительности последнего налогового периода для реорганизуемой фирмы, за который она должна отчитаться. Здесь действует алгоритм, описанный в п. 2 ст. 55 НК РФ: последним налоговым периодом для реорганизуемой фирмы является отрезок времени от начала текущего года до даты реорганизации.

Организационные нарушения.

К так называемым организационным нарушениям отнесены такие нарушения, как несоблюдение сроков представления формы 6-НДФЛ, способа представления, представление расчета в случае наличия обособленного подразделения не по его месту нахождения и др.

Нарушение срока представления формы 6-НДФЛ. Как показывает практика, нарушение сроков представления отчетности все еще случается. Напомним, что расчет по форме 6-НДФЛ за I квартал, полугодие, девять месяцев представляется в налоговый орган не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

За нарушение сроков представления формы 6-НДФЛ предусмотрена ответственность в виде штрафа в размере 1 000 руб. за каждый полный и неполный месяц начиная со дня, установленного для представления расчета (п. 1.2 ст. 126 НК РФ).

Кроме этого, в случае непредставления расчета по форме 6-НДФЛ в течение десяти дней по истечении установленного срока представления такого расчета руководителем (заместителем руководителя) налогового органа принимается решение о приостановлении операций налогового агента по его счетам в банке и переводов его электронных денежных средств (п. 3.2 ст. 76 НК РФ).

Представление формы 6-НДФЛ на бумажном носителе вместо электронного. Налоговый агент при численности физических лиц, получивших доходы в налоговом периоде более 25 человек, обязан представить в налоговый орган расчет по форме 6-НДФЛ в электронной форме по телекоммуникационным каналам связи (п. 2 ст. 230 НК РФ).

Ошибки при заполнении КПП и ОКТМО. Расхождения кодов ОКТМО в расчетах и уплаты НДФЛ влекут появление необоснованной переплаты и недоимки (п. 7 ст. 226 НК РФ).

Если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания КПП или ОКТМО, то при обнаружении данного факта налоговый агент должен представить в налоговый орган по месту учета два расчета по форме 6-НДФЛ:

- уточненный расчет к ранее представленному с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или ОКТМО.

Такие разъяснения даны и в Письме ФНС России от 12.08.2016 № ГД-4-11/[email protected]

Представление формы 6-НДФЛ обособленными подразделениями организации не по месту их нахождения. Расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению, состоящему на учете, включая те случаи, когда обособленные подразделения находятся в одном муниципальном образовании.

Представление организацией (обособленным подразделением) формы после смены места нахождения по старому месту. Нередко организации (обособленные подразделения), сменившие место нахождения, продолжают представлять форму 6-НДФЛ по прежнему месту. Это неверно.

После постановки на учет в налоговом органе по новому месту нахождения организации (обособленного подразделения) налоговый агент представляет в налоговый орган по новому месту нахождения расчеты по форме 6-НДФЛ, а именно:

- расчет по форме 6-НДФЛ – за период постановки на учет в налоговом органе по прежнему месту нахождения, указывая ОКТМО по прежнему месту нахождения организации (обособленного подразделения);

- расчет по форме 6-НДФЛ – за период после постановки на учет в налоговом органе по новому месту нахождения, указывая ОКТМО по новому месту нахождения организации (обособленного подразделения).

При этом в расчете указывается КПП организации (обособленного подразделения), присвоенный налоговым органом по новому месту нахождения организации (обособленного подразделения) (Письмо ФНС России от 27.12.2016 № БС-4-11/[email protected]).

Как заполнить 6-НДФЛ при реорганизации (ликвидации)

6-НДФЛ при реорганизации необходимо оформлять с учетом следующих нюансов:

- в графе «Период представления (код)» титульного листа указать 2 цифры из приложения 1 к порядку, утвержденному приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected], — 51, 52, 53 или 90, означающие соответственно 1 квартал, полугодие, 9 месяцев или год (эти коды используются только при оформлении 6-НДФЛ в ситуации реорганизации или ликвидации);

- данные раздела 1 заполняются нарастающим итогом с начала года до даты реорганизации;

- в разделе 2 находят отражение календарные даты и суммовые значения за последний отчетный период (с 1 числа первого месяца отчетного периода до даты реорганизации, но не более чем за 3 месяца);

- данные для заполнения 6-НДФЛ необходимо взять из налоговых регистров по НДФЛ (их ведение обязательно).

Как выглядит и как заполняется НДФЛ-регистр, расскажет материал «Образец заполнения налогового регистра для 6-НДФЛ».

Читайте также: Какие льготы могут получить предприниматели Московской области

Титульный лист.

Титульный лист формы 6-НДФЛ не просто скорректирован, а заменен на новый вариант. По сравнению с действующей редакцией формы 6-НДФЛ в титульный лист внесены следующие изменения:

- штрихкод 15201027 заменен штрихкодом 15202024;

- для организаций – крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5-й и 6-й разряды КПП – 01);

- введены реквизиты при реорганизации или ликвидации организации;

- совершены другие уточняющие поправки.

Что касается реорганизации или ликвидации организации, то введены следующие поля:

- «Форма реорганизации (ликвидация) (код)»;

- «ИНН/КПП реорганизованной организации».

Организация-правопреемник представляет в налоговый орган по месту своего нахождения (по месту учета в качестве крупнейшего налогоплательщика) форму 6-НДФЛ за последний период представления и уточненные расчеты за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) с указанием в титульном листе (стр.

По строке «ИНН/КПП реорганизованной организации» прописываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по месту учета в качестве крупнейшего налогоплательщика) или по месту нахождения обособленных подразделений реорганизованной организации.

Коды форм реорганизации и ликвидации организации (обособленного подразделения) приведены в приложении 4 к Порядку заполнения формы 6-НДФЛ.

В случае если представляемый в налоговый орган расчет не является расчетом за реорганизованную организацию, по строке «ИНН/КПП реорганизованной организации» указываются прочерки.

Отметим, что согласно п. 3.5 ст. 55 НК РФ при прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

В связи с вышесказанным до завершения ликвидации (реорганизации) организация представляет в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за период времени от начала года до дня завершения ликвидации (реорганизации) организации.

Представление правопреемником расчета по форме 6-НДФЛ за реорганизованную организацию действующей редакцией НК РФ не предусмотрено (Письмо УФНС по г. Москве от 10.01.2018 № 13-11/[email protected]).

Но Федеральным законом от 27.11.2017 № 335-ФЗ[3] ст. 230 НК РФ дополнена специальной нормой – п. 5. В случае неисполнения реорганизованной (реорганизуемой) организацией (независимо от формы реорганизации) до момента завершения реорганизации обязанностей, предусмотренных названной статьей, сведения, предусмотренные п. 2 и 4 ст. 230 НК РФ, подлежат представлению правопреемником (правопреемниками) в налоговый орган по месту своего учета.

При наличии нескольких правопреемников обязанность каждого из правопреемников при исполнении обязанностей, предусмотренных ст. 230 НК РФ, определяется на основании передаточного акта или разделительного баланса.

Новые нормы ст. 230 НК РФ и реализованы в обновленной форме 6-НДФЛ.

Как и когда передать налоговикам 6-НДФЛ при реорганизации

6-НДФЛ может поступить от реорганизуемой фирмы налоговикам двумя путями (они описаны в порядке, утвержденном приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected]):

- представитель фирмы или ИП может принести бумажный 6-НДФЛ налоговикам или послать его по почте — эти способы возможны для компаний, выплативших с начала года до момента реорганизации доходы не более 25 физлицам;

- электронным способом (через ТКС с использованием ЭЦП) — этот способ могут применять все без исключения налоговые агенты для представления 6-НДФЛ.

Последний отчет 6-НДФЛ реорганизуемой фирме необходимо оформить за последний налоговый период — отрезок времени с начала года до дня завершения реорганизации. Сдать его тоже нужно до завершения реорганизации (закрытия). Это следует из письма ФНС России от 30.03.2016 № БС-3-11/[email protected]

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 9 ПО КУРСКОЙ ОБЛАСТИ

Если же реорганизуемая компания не успела подать отчет по форме 6-НДФЛ, то обязанность по сдаче отчетности переходит правопреемнику (п. 5 ст. 230 НК РФ).

Проверить правильность заполнения обновленного расчета по форме 6-НДФЛ при реорганизаци вам поможет Готовое решение от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Срок вступления в силу обновленной формы 6-НДФЛ.

Форму 6-НДФЛ нужно направить в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Годовой расчет предоставляется до 1 апреля следующего года (ст. 230 НК РФ). За 2 квартал 2021 г. нужно отчитаться не позднее 31 июля. Более подробно сроки можно увидеть в таблице.

Расчетный период Крайний срок сдачиЗа 2021 годдо 1 апреля 2019 За 1 квартал 2019 до 30 апреля За 2 квартал 2019

(расчет нарастающим итогом

за полгода в разделе 1)

до 31 июля За 3 квартал 2019

(расчет нарастающим итогом

за 9 месяцев в разделе 1)

до 31 октября За 4 квартал 2019

(расчет нарастающим итогом

за год в разделе 1)

до 1 апреля 2020

Недавно был подписан Приказ ФНС России от 17.01.2018 № ММВ-7-11/[email protected][1]. Документ вносит изменения в форму 6-НДФЛ[2], которая действует в первоначальном виде с 2021 года.

Налоговые агенты должны отчитаться по обновленной форме 6-НДФЛ за налоговый период 2021 года. Сделать это нужно не позднее 2 апреля 2021 года (п. 2 ст. 230 НК РФ).

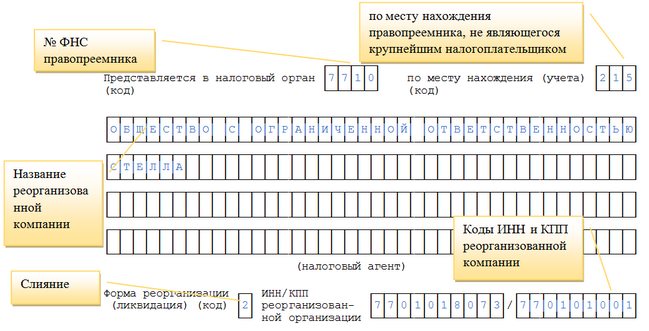

Как заполнить 6-НДФЛ правопреемнику

Компания-правопреемник представляет расчет 6-НДФЛ в налоговую инспекцию по месту своего нахождения или по месту учета, если является крупнейшим налогоплательщиком. При заполнении расчета в графе «по месту нахождения (учета )(код)» титульного листа фиксируется соответствующий код:

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В титульном листе формуляра предусмотрены поля, которые заполняют только правопреемники:

- Форма реорганизации (ликвидация) – указывается код, приведенный в приложении № 4 к порядку заполнения расчета:

- 1 – преобразование;

- 2 – слияние;

- 3 – разделение;

- 5 – присоединение;

- 6 –разделение с одновременным присоединением.

- ИНН/КПП реорганизованной организации – указываются коды реорганизованной фирмы.

В графе «налоговый агент» указывается название реорганизованной компании или ее обособленного подразделения.

Достоверность и полноту данных в расчете подтверждает правопреемник, указав код 1 в соответствующей ячейке.

Ликвидация обособленного подразделения

Решение о прекращении деятельности обособленного подразделения принимает общее собрание участников. На основании этого решения нужно издать приказ.

Если фирма решила закрыть обособленное подразделение, она должна сообщить об этом в свою налоговую инспекцию (то есть в инспекцию по месту нахождения организации). Уведомить нужно в течение трех рабочих дней со дня издания приказа о ликвидации подразделения.

Сообщение представляется по форме № С-09-3-2, утв. приказом ФНС России от 09.06.2011 г. № ММВ-7-6/[email protected] Получив сообщение, ИФНС в течение десяти рабочих дней снимет организацию с учета по месту нахождения обособленного подразделения.

Имейте в виду: пока ИФНС не направила уведомление о снятии обособленного подразделения с налогового учета, процедуру его закрытия нельзя считать завершенной.