- Особенности декларации по ЕНВД

- Деятельность, облагаемая ЕНВД, не ведется. Нужно ли сдавать декларации

- Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

- НДС

- Образец нулевой декларации НДС

- Как заполнить нулевую отчетность НДС?

- Сроки сдачи нулевой декларации НДС

- Нет физических показателей: возможно ли представление нулевой декларации

- Позиция ФНС — разброд и шатания…

- Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

- Нулевой баланс

- Образец нулевого баланса

- Как заполнить Нулевой баланс?

- Сроки сдачи нулевого баланса

- Заявление о снятии с учета — решение проблемы

- Раздел 2: налог и виды деятельности

- Отчет о финансовых результатах (о прибылях и убытках)

- Образец нулевого отчета о прибылях и убытках

- Как заполнить отчет о прибылях и убытках?

- Сроки сдачи нулевого отчета о прибылях и убытках

- Как заполняется отчетность ИП на ЕНВД без работников

Особенности декларации по ЕНВД

Декларация по ЕНВД — это, по сути, заявление плательщика налога о том, почему он выбрал данный режим налогообложения и какие показатели используются им при расчете налога. Если налогоплательщик уплачивает ЕНВД, он обязан сдавать декларацию по данному налогу (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Одновременно с этим вмененный доход, выступающий объектом налогообложения при данном режиме, рассчитывается исходя из потенциально возможного, а не реально полученного дохода (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, и налоговая декларация должна заполняться с учетом возможного дохода.

Наличие или отсутствие реального дохода у «вмененщика» не влияет на сумму ЕНВД. Налог в любом случае должен рассчитываться на основании имеющихся физических показателей.

Таким образом, плательщик ЕНВД должен уплачивать единый налог, рассчитанный в декларации исходя из физических показателей.

Деятельность, облагаемая ЕНВД, не ведется. Нужно ли сдавать декларации

ООО в настоящее время не работает. Согласно выписки из единого государственного реестра юридических лиц видом деятельности является розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями – код по ОКВЭД – 52.11. В налоговую инспекцию сдается нулевая декларация по упрощенной системе, так как имеется уведомление о праве применения упрощенной системы с объектом налогообложения: доходы, уменьшенные на величину расходов.

Читайте также: Как заполнить карточку начисленных выплат и страховых взносов

Налоговая инспекция уведомила, что нами не представлена отчетность по единому налогу на вмененный доход для отдельных видов деятельности за 1 квартал 2006 года без ссылки на статьи Закона. Просим дать разъяснение: права ли налоговая инспекция в своих требованиях?

(г. Тавда)

К сожалению, Вы не указали в письме, принадлежит ли Вашей организации на праве собственности или аренды помещение магазина.

Если вид деятельности «розничная торговля через магазин» указан в уставных документах, но в действительности помещениями для осуществления этого вида деятельности организация не располагает

, то нормы главы 26.3 НК РФ на Вашу организацию

не распространяются

.

Если же Вы имеете в собственности или арендуете (заключен договор аренды) помещение магазина, то, чтобы ответить на Ваш вопрос, нужно знать размер площади торгового зала магазина

.

Согласно п.п. 6 п. 2 ст. 346.26 НК РФ

на уплату ЕНВД переводятся организации, осуществляющие деятельность по розничной торговле через магазины и павильоны с площадью торгового зала

не более 150 квадратных метров

по каждому объекту организации торговли.

При этом розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров

по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог

не применяется

.

То есть если площадь торгового зала магазина, определяемая на основании правоустанавливающих документов, более 150 кв.м, то организация не является плательщиком ЕНВД и, следовательно, не обязана представлять налоговую декларацию по единому налогу

.

Если площадь торгового зала магазина не превышает 150 кв. м, то организация признается плательщиком ЕНВД и обязана представлять налоговую декларацию

по итогам налогового периода (квартала).

В последнем случае при временном приостановлении деятельности

, подпадающей под действие главы 26.3 НК РФ, у организации отсутствует (утрачивается)

обязанность по уплате единого налога на вмененный доход

за те налоговые периоды (календарные месяцы налогового периода), в течение которых такая предпринимательская деятельность не велась.

Читайте также: Секретные приемы налоговиков для быстрой проверки 6-НДФЛ

Минфин РФ считает, что при этом налогоплательщики не освобождаются

от обязанности представлять за налоговые периоды, в течение которых ими предпринимательская деятельность временно не велась,

налоговые декларации

по единому налогу на вмененный доход.

Временное приостановление предпринимательской деятельности в течение налогового периода фиксируется налогоплательщиками в налоговых декларациях по единому налогу путем проставления прочерков по соответствующим кодам строк (050-070 и 110-130) раздела 2

декларации, а также

по всем кодам строк раздела 3

декларации (если деятельность не осуществлялась в течение всего налогового периода и являлась единственной облагаемой единым налогом для налогоплательщиков)

(см. письмо от 13.02.2006 г. № 03-11-04/3/78)

.

Для подтверждения факта отсутствия предпринимательской деятельности, подлежащей обложению единым налогом на вмененный доход по указанному объекту, налогоплательщик должен представить в налоговые органы документы, подтверждающие данный факт

.

Следует отметить, что позиция финансового ведомства весьма спорная.

Ведь главой 26.3 НК РФ установлено, что налогоплательщиками ЕНВД для определенных видов деятельности являются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность

, облагаемую единым налогом.

То есть чтобы признаваться налогоплательщиком единого налога, необходимо непосредственное осуществление деятельности, облагаемой ЕНВД

(применительно к Вашему случаю, – магазин должен работать).

Но налоговики требуют представлять декларации независимо от того, ведется деятельность реально или нет

.

Арбитражная практика по данной проблеме очень противоречива.

Так, например, в Северо-Западном округе суды – на стороне налогоплательщиков.

Читайте также: Могут ли уволить из-за частых больничных и что делать, если работник постоянно болеет

В постановлении от 26.04.2006 г. № А05-17846/05-10 ФАС Северо-Западного округа указал, что предприниматели, не осуществляющие в течение налогового периода деятельность, облагаемую ЕНВД, не являются плательщиками этого налога

, а следовательно,

не обязаны

представлять в налоговые органы декларацию по ЕНВД.

В других федеральных округах суды также выносили аналогичные решения.

Однако уральцам не везет.

Суды в Уральском федеральном округе согласны с налоговыми органами.

Федеральный Арбитражный Суд Уральского округа в постановлении от 01.12.2005 г. № Ф09-5497/05-С1 отметил, что (цитируем)

:

«Согласно ст. 106 НК РФ

, налоговым правонарушением признается виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

В соответствии с п. 1 ст. 80 НК РФ

налоговая декларация представляется каждым налогоплательщиком

по каждому налогу, подлежащему уплате этим налогоплательщиком

, если иное не предусмотрено законодательством о налогах и сборах.

В силу п.п. 4 п. 1 ст. 23 НК РФ

налогоплательщик представляет в налоговый орган налоговые декларации по тем налогам, которые он обязан уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах.

Согласно п. 1 ст. 346.28 НК РФ

, налогоплательщиками по ЕНВД являются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность, облагаемую данным налогом.

Таким образом, предприниматели, зарегистрированные по месту осуществления предпринимательской деятельности, предусмотренной п. 2 ст. 346.26 НК РФ

, подлежащей обложению ЕНВД,

являются плательщиками указанного налога

, а следовательно, обязаны представлять в срок, установленный

п. 3 ст. 346.32 НК РФ

, налоговые декларации

независимо от наличия дохода

».

(конец цитаты).

Учитывая позицию местных судебных органов, надеяться на положительное решение данного вопроса в суде не приходится.

Следовательно, Вам проще представить декларацию по ЕНВД (с прочерками).

Поскольку суммы налога к уплате у Вас нет, то штраф по ст. 119 НК РФ

за непредставление налоговой декларации будет минимальный –

100 рублей

.

Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

Если «вмененщик» перестал вести деятельность, ему нужно написать заявление в налоговую инспекцию о снятии с учета как плательщика ЕНВД.

Бланки ищите в статье «Снятие с учета ЕНВД: условия и сроки».

Без такого заявления декларацию по ЕНВД ему сдавать придется, причем заполненную и с рассчитанным к уплате налогом. Поскольку у налогоплательщика остались физические показатели, это считается основанием для исчисления вмененного дохода и, соответственно, налога.

Читайте также: Выездная налоговая проверка: к кому приходит, что делать

Подача нулевой декларации по ЕНВД в данной ситуации неправомерна. Такова единогласная позиция чиновников и судей (см. письма Минфина от 02.07.2012 № 03-11-11/196, от 10.02.2012 № 03-11-06/3/8, постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе Определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Как не платить ЕНВД, если бизнес остановлен из-за коронавируса, узнайте в материале из КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

НДС

Необходима для ИП и Организаций на ОСНО

Образец нулевой декларации НДС

пример и бланк нулевой налоговой декларации

Образец заполнения нулевой декларации НДС.XLS

Как заполнить нулевую отчетность НДС?

Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации НДС

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП — прочерки

По месту нахождения (учета) (код): Код 400 всегда в декларации НДС. Это значение кода означает, что декларация представляется по месту постановки на учет налогоплательщика.

Налоговый период (код): 21 — I квартал, 22 — II квартал, 23 — III квартал, 24 — IV квартал (при ликвидации — 51-I, 54-II, 55-III, 56-IV кв.)

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК НДС у всех одинаковый.

Сроки сдачи нулевой декларации НДС

I кв. — до 20.04, II кв. — до 20.07, III кв. — до 20.10, IV кв. — до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок — 1000 руб.

Нет физических показателей: возможно ли представление нулевой декларации

Если плательщик ЕНВД не ведет деятельность в связи с утратой физических показателей (например, осуществляя розничную торговлю, расторгает договор аренды своего торгового места), при представлении декларации нужно руководствоваться разъяснениями контролирующих органов. А они неоднозначны.

Так, Минфин настаивает на том, что подача нулевых деклараций по ЕНВД законодательством РФ не предусматривается. По его мнению, «вмененщик» должен представить в налоговые органы декларацию с рассчитанной к уплате суммой налога даже при отсутствии физических показателей (письма от 15.04.2014 № 03-11-09/17087, от 03.07.2012 № 03-11-06/3/43).

В таком случае Минфин в письме от 24.10.2014 № 03-11-09/53916 (далее — письмо № 03-11-09/53916) предлагает заполнять декларацию исходя из показателей, указанных в последней представленной в налоговые органы декларации по ЕНВД. В данном письме приведен также пример порядка заполнения декларации. Так, если невозможно указать в декларации физический показатель за первый месяц квартала (договор аренды торгового места был расторгнут), данный показатель нужно взять из последней поданной декларации. В следующих же месяцах квартала, когда договор аренды уже будет заключен, показатели отражаются на основании нового договора. Таким образом, физические показатели должны быть указаны в налоговой декларации по ЕНВД за каждый месяц квартала.

ФНС же указывает следующее: если владение или пользование имуществом, необходимым для данной деятельности, прекращено, то физические показатели для исчисления ЕНВД отсутствуют. В таком случае сумма ЕНВД к уплате за соответствующий налоговый период составит 0 рублей (см. Информацию от 19.09.2016).

О расчете физических показателей при розничной торговле можно узнать из материала «Как рассчитать площадь торгового зала для целей применения ЕНВД?».

Позиция ФНС — разброд и шатания…

Свою позицию по данному вопросу ФНС РФ выразила в письме от 27.08.2009 № ШС-22-3/[email protected] Суть заключается в том, что налог рассчитывается как произведение физических показателей и коэффициентов К1 и К2. И в том случае, когда физические показатели в каком-либо налоговом периоде отсутствуют (например, расторгнут договор аренды и, соответственно, нет торговой площади), то обязанность налогоплательщика подавать декларацию сохраняется до снятия с учета, а исчислить налог при отсутствии физических показателей невозможно. И в этом случае налогоплательщик составляет «нулевую» декларацию, в которой в графе «физические показатели» ставится прочерк.

Интересно, что данное письмо было подписано и Минфином. Однако чуть позже в письме Минфина от 22.09.2009 № 03-11-11/188 было заявлено, что письмо ФНС № ШС-22-3/[email protected] не соответствует требованиям налогового кодекса…

Далее ФНС в письме от от 07.06.2011 № ЕД-4-3/9023 уточнил свою позицию — если сдана нулевая декларация, то налогоплательщик обязан документально подтвердить объективные причины временного прекращения деятельности.

Однако уже через несколько месяцев ФНС письмом 10.10.2011 № ЕД-4-3/[email protected] отзывает письмо № ЕД-4-3/9023, отказываясь от своей прежней позиции. То есть в конце 2011 года ФНС и Минфин сошлись во мнении, что налоговую декларацию необходимо подавать вплоть до снятия налогоплательщика с учета и нулевая декларация Налоговым кодексом не предусмотрена. Налог платить надо.

Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

Исходя из противоречивости приведенных выше разъяснений, а также сложившейся судебной практики, подача нулевой декларации по ЕНВД чревата претензиями со стороны налоговых органов.

Инспекторы, следуя разъяснениям из письма № 03-11-09/53916, скорее всего, доначислят налог исходя из физических показателей, приведенных в последней сданной декларации по ЕНВД. Кроме того, они начислят пени за несвоевременную уплату налога и могут оштрафовать.

Если физические показатели у налогоплательщика сохранились, то согласно информационному письму президиума ВАС РФ от 5 марта 2013 года № 157 судебное решение однозначно будет в пользу налоговиков. При отсутствии же физических показателей можно попытаться оспорить доначисленные суммы налога, но нет никаких гарантий, что суд встанет на сторону налогоплательщика. В качестве примеров выигранных налогоплательщиками споров приведем, пожалуй, постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016 и постановление 12 ААС от 21.11.2014 3 А12-15103/2014.

Нулевой баланс

Необходим Организаций на ОСНО

Образец нулевого баланса

пример и бланк нулевого баланса

Для 2015-2019 года действует новая форма — заполнения нулевого баланса.XLS (Минфин РФ: Приказ 66н от 02.07.10 (ред. от 06.04.2015))

См. также Упрощенный баланс

Строки в балансе нельзя убирать.

Как заполнить Нулевой баланс?

Измените, на свои, значения выделенные в декларации красным.

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384; млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Совсем пустым баланс быть не может из-за уставного капитала. Уставный капитал, к примеру — 10000 рублей, тогда в пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей). В активе баланса смотря как формировался уставный капитал, если вносились материалы то ставим 10 в строках 1210(Запасы), 1200(Итого по разделу II) и 1600(Баланс) как в образце. Если же вносились денежные средства, то в строке 1250(Денежные средства), а также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

Если Уставный капитал вносили через кассу (на расчетник), то нужно будет их отразить в активе баланса по строке 1250(Денежные средства), а не 1210(Запасы).

Сроки сдачи нулевого баланса

I кв. — до 30.04, II кв. — до 30.07, III кв. — до 30.10, IV кв.(годовой) — до 30.03

Штрафы за предоставление нулевого баланса(отчета) не предусмотрены, совсем пустым баланс не может быть из-за уставного капитала. За предоставление не в срок — 200 руб.

Заявление о снятии с учета — решение проблемы

Самый надежный способ избежать конфликта с контролирующими органами — при отсутствии деятельности подать в инспекцию заявление о снятии с учета в качестве плательщика ЕНВД. Тогда не потребуются никакие декларации — ни нулевые, ни с начисленными налогами.

О том, каким образом налогоплательщик снимается с учета, можно прочитать в статье «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?»

Многие письма чиновников и судебные акты были выпущены до 2013 года, когда налогоплательщики были обязаны применять ЕНВД, если их деятельность соответствовала критериям данного режима (гл. 26.3 НК РФ). Но можно предположить, что сделанные в этих письмах и решениях выводы, касающиеся представления ненулевой или нулевой декларации по ЕНВД при отсутствии деятельности, не потеряли своей актуальности и в настоящее время.

Раздел 2: налог и виды деятельности

В нем производится расчет суммы налога по каждому ОКТМО или виду деятельности. Он также не изменился по сравнению с предыдущей формой декларации.

Читайте также: Все о бланках строгой отчетности

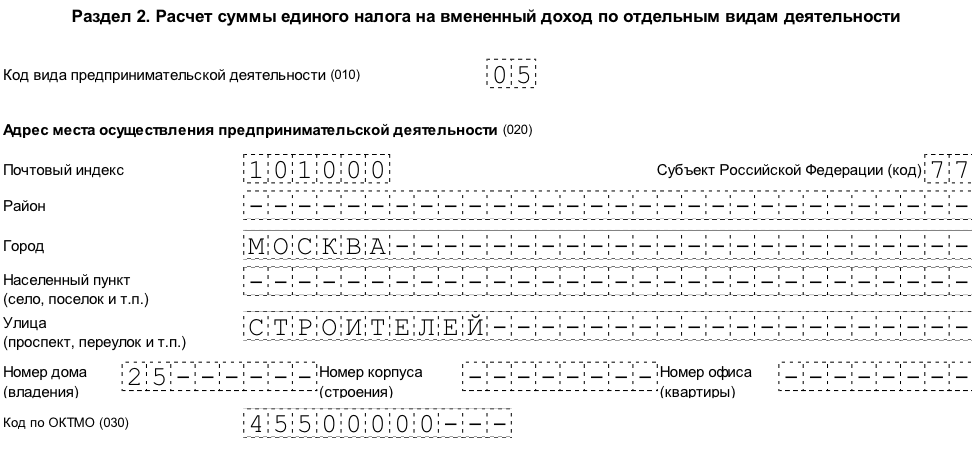

- Строка 010 содержит код вида деятельности. Он выбирается из приложения 5 к Порядку. Например, для оказания автотранспортных услуг по перевозке грузов указывается код 05.

- Строки 020 и 030 включают в себя адрес осуществления деятельности и соответствующий ему код ОКТМО.

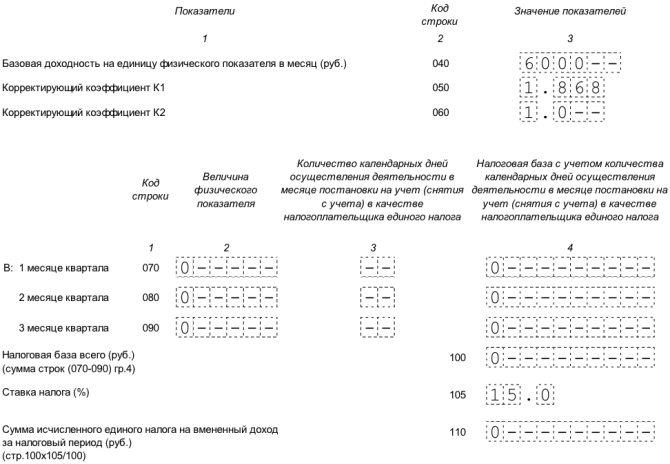

- В строке 040 отражается базовая доходность по виду деятельности (ст. 346.29 НК РФ). Для грузовых автоперевозок это – 6 000 руб. на 1 автомобиль в месяц.

- Строки 050 и 060 содержат корректирующие коэффициенты. Коэффициент К1 – дефлятор, общий для всех «вмененщиков». На 2018 год он утвержден в размере 1,868 (приказ Минэкономразвития от 30.10.17 № 579). Коэффициент К2 определяется на местном уровне и учитывает особенности ведения конкретного вида деятельности в данном регионе.

- Строки 070 – 090 содержат расчет налоговой базы по месяцам, а именно:

– графа 2 отражает размер физического показателя, т.е. в данном случае – ноль;

– в графе 4 указывается налоговая база, с учетом коэффициентов К1 и К2, т.е. аналогично – заполняются нули;

– графа 3 используется, если бизнесмен снимался с учета или вставал на учет в течение периода; в данном случае в ней ставятся прочерки.

- Строка 100 отражает налоговую базу за квартал, т.е. сумму строк 070-090 по графе 4, соответственно – тоже содержит нулевой показатель.

- Строка 105 показывает налоговую ставку в %.

- Строка 110 содержит итоговую сумму начисленного налога по этому ОКТМО (виду деятельности), т.е. в данном случае – ноль.

Отчет о финансовых результатах (о прибылях и убытках)

Необходим Организаций на ОСНО

Образец нулевого отчета о прибылях и убытках

пример и бланк нулевого отчета о прибылях и убытках

Для 2015-2019 года действует новая форма — заполнения отчета о финансовых результатах (о прибылях и убытках).XLS (Минфин РФ: Приказ 66н от 02.07.10 (ред. от 06.04.2015))

См. также Упрощенный отчет о прибылях и убытках

Строки в отчете о финансовых результатах нельзя убирать.

Как заполнить отчет о прибылях и убытках?

Измените, на свои, значения выделенные в декларации красным. В целом на первой странице тоже самое что и в балансе.

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставится.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384; млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Сроки сдачи нулевого отчета о прибылях и убытках

I кв. — до 30.04, II кв. — до 30.07, III кв. — до 30.10, IV кв.(годовой) — до 30.03

Штрафы за предоставление нулевого отчета о прибылях и убытках не предусмотрены. За предоставление не в срок — 200 руб.

Как заполняется отчетность ИП на ЕНВД без работников

Режим налогообложения ЕНВД не предусматривает подачу нулевых деклараций. Однако, это не означает, что ИП просто не отправлять нулевую отчетность. В декларации по ЕНВД указываются физические показатели, а сумма налога к уплате не отличается от налога, который уплачивается при ведении предпринимательской деятельности. Для ИП на ЕНВД в этом случае лучшим решением является прекращение деятельности на ЕНВД и переход на альтернативный режим налогообложения до того момента, пока ситуация не улучшится.

Важно! ИП на ЕНВД, у которого нет работников сдает в налоговый орган только единственный отчет – декларацию по ЕНВД. Декларация подается по итогам каждого отчетного квартала. Отчет представляется в налоговую, которая курирует место ведения предпринимательской деятельности. Крайний срок подачи декларации – это 20 число месяца, следующего за кварталом. Другие отчетов в случае отсутствия у ИП работников представлять не нужно.

Также важно помнить о том, что даже в случае отсутствия штата у предпринимается появляется дополнительная налоговая нагрузка при возникновении таких обстоятельств:

- ИП является налоговым агентом по НДС;

- предприниматель выставил счет-фактуру с указанием НДС в цене товара или услуги;

- ИП является импортером.

В каждом из указанных случаев предприниматель должен будет подать в налоговую декларацию по НДС.