- В каких случаях можно вернуть НДС из бюджета

- Кто может возместить НДС

- Что сделать, чтобы вернуть НДС

- Возврат НДС: что это такое и в чем его особенности

- В какие сроки вернут НДС

- Как получить НДС обратно по общим правилам

- Особенности возмещения НДС для экспортёров

- В каких случаях НДС при импорте не оплачивается?

- Кто и как может вернуть НДС в ускоренном порядке

- Что может дать гарантию возврата НДС

- Что делать, если налоговики нарушают сроки возврата

- Почему в возмещении могут отказать

- Что такое НДС к возмещению для обычного налогоплательщика?

- Образец заявления о возмещении НДС путем перечисления на расчетный счет

- Инструкция по возмещению НДС

- Классический порядок — для возмещения НДС ждем, когда закончится проверка

В каких случаях можно вернуть НДС из бюджета

НДС к уплате — это разница между входящим и исходящим налогом. То есть между НДС, который вы начислили на свои товары и услуги, и НДС, который сами заплатили своим поставщикам. Более подробно почитать о механизме работы НДС можно здесь.

В большинстве случаев начисленный налог будет больше, чем входящий. Но в некоторых случаях может быть и наоборот.

- Вы купили дорогое основное средство или большую партию товаров. При этом вы можете сразу взять к вычету НДС со всей суммы покупки. А если в этом квартале продаж было мало, то начисленный НДС окажется меньше, чем вычеты.

- Вы работаете по льготным ставкам 0% или 10%. При этом если поставщики предъявляют вам входной НДС по обычной ставке 20%, вычеты могут оказаться больше.

В таких ситуациях вы заплатите поставщикам больше НДС, чем получите от покупателей. Это значит, что вы можете вернуть из бюджета разницу между входящим и начисленным НДС.

Кто может возместить НДС

Все налогоплательщики имеют право уменьшить налог к уплате за счет входного НДС. Входным называется налог, который компании платят со своих покупок: товаров, материалов, работ, услуг и пр.

Если по итогам квартала входной налог окажется больше, чем исчисленный к уплате, компания сможет вернуть разницу между ними — возместить НДС. Такое часто случается с теми, кто в течение квартала продавал меньше, чем покупал, или занимается экспортом.

Читайте также: ИСТОРИЯ РАЗВИТИЯ НАЛОГА НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Вы можете потребовать возмещения в течение трех лет после окончания квартала, в котором вычеты превысили налог к уплате. Выйти за пределы этого срока можно, только если у вас были уважительные причины. Например, ИФНС не выполнила свои обязанности правильно, хотя вы заявили возмещение в срок.

Что сделать, чтобы вернуть НДС

В первую очередь заполните декларацию и сдайте ее в ИФНС.

Если вычеты получились больше, чем начисления, то направьте вместе с декларацией заявление на возврат НДС. Заявление можно отправить и позже, но тогда и деньги вы получите позже. Бланк заявления на возврат можно скачать на портале ФНС.

Прежде чем налоговики примут решение о возврате, они проведут камеральную проверку декларации. И будьте готовы к тому, что декларацию с налогом к возмещению будут проверять особенно тщательно.

Камеральная проверка декларации по НДС в общем случае длится до 2 месяцев, но инспекторы имеют право продлить срок до 3 месяцев (п. 2 ст. 88 НК РФ).

Если в это время вы сдадите уточнённую декларацию, срок начнёт идти заново. Уточнёнку обязательно сдавать только если в ней нет необходимых сведений, или ошибки привели к занижению суммы налога. Поэтому при незначительных нарушениях, например, опечатке в номере счёта-фактуры, лучше просто предоставьте пояснения.

Обычно камеральные проверки проводят в помещении инспекции, но если в отчёте заявлена сумма к возмещению, или в ходе проверки выявлены несоответствия, проверяющие имеют право провести осмотр ваших помещений (п. 1 ст. 92 НК РФ).

Скорее всего, во время проверки у инспекторов возникнут вопросы и они запросят у вас пояснения и дополнительные документы. Весь обмен информацией при проверке декларации по НДС нужно вести в электронном виде. Если вы направите ответ налоговикам на бумаге, он будет считаться непредставленным.

При получении запроса от ИФНС в течение 6 дней направьте квитанцию о приеме документов, и в течение 5 дней ответьте на сам запрос.

Если нарушите сроки, будут штрафы:

- при нарушении срока отправки квитанции более, чем на 10 дней, налоговики могут заблокировать ваши счета (пп. 1.1 п. 3 ст. 76 НК РФ);

- если нарушите срок ответа на запрос, то вас оштрафуют на 5 000 рублей (п. 1 ст. 129.1 НК РФ).

И самое главное: если налоговики не получат пояснения, которые их устроят, они откажут в возмещении НДС.

Во время камеральной проверки вас могут вызвать на так называемую «комиссию по легализации налоговой базы». Общая цель таких мероприятий — убедить налогоплательщика увеличить выплаты в бюджет, а применительно к нашему случаю — отказаться от возмещения НДС.

Помните, что если декларация заполнена без ошибок и все подтверждающие документы в порядке, у налоговиков нет законных оснований для отказа в возмещении НДС. Но руководитель или сотрудник компании, который пойдет на комиссию, должен обладать психологической устойчивостью, чтобы противостоять давлению.

Если вы не хотите излишнего внимания налоговиков, можете изменить декларацию так, чтобы суммы к возмещению в ней не было. Для этого перенесите крупный вычет на следующие периоды или разбейте его на части. У вас есть право использовать вычет в течение трёх лет после принятия на учёт материальных ценностей или услуг (п. 1.1 ст. 172 НК РФ).

Но переносить или дробить вычеты можно не всегда. Если вы купили основное средство или нематериальный актив, то вычет нужно в полном объеме заявить в том периоде, когда вы поставили объект на учёт. Также нельзя переносить вычеты по выданным авансам или по суммам, уплаченным в качестве налогового агента. На это указывает Минфин РФ в своих письмах от 09.04.2015 № 03-07-11/20290 и 03-07-11/20293.

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

Читайте также: Коды ОКВЭД по услугам грузоперевозок с расшифровкой

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

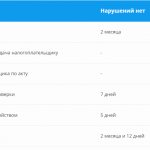

В какие сроки вернут НДС

Если налоговики не найдут нарушений, камеральная проверка будет длиться не более 2 месяцев. Затем в течение 7 дней руководитель ИФНС должен принять решение о возмещении налога. Еще 5 дней закон даёт казначейству на перечисление средств.

Чтобы получить деньги в эти сроки, вы должны заранее, лучше всего вместе с декларацией, сдать заявление на возврат НДС. Если в день принятия решения о возмещении такого заявления у налоговиков не будет, то вы получите деньги через месяц после того, как сдадите заявление (п. 11.1 ст. 176 НК РФ).

Если у вас есть недоимка по НДС или другим федеральным налогам, то инспекторы сначала погасят этот долг. На расчётный счет вы получите сумму, оставшуюся после закрытия задолженности (п. 4 ст. 176 НК РФ).

Если проверяющие найдут нарушения при заполнении декларации, срок возврата НДС удлинится более, чем в два раза. В таблице ниже указаны максимальные сроки, предусмотренные НК РФ. Теоретически каждый этап может проходить и быстрее. Но обычно при возврате средств из бюджета налоговики полностью используют все установленные законом лимиты времени.

в какие сроки вернут НДС

Если у вас найдут нарушения и сумма к возмещению изменится, не забудьте написать новое заявление на возврат. Его удобно сдать вместе с возражениями по акту.

Как получить НДС обратно по общим правилам

Как правило, налог возмещается или, может быть, не возмещается из бюджета именно по окончанию камеральной проверки. Этот порядок называется обычным или общим. Все действия, которые требуются для его соблюдения, определены в статье 176 НК РФ. В ней говорится о том, что претендующий на возврат НДС должен подать в ИФНС соответствующее заявление и НДС-декларацию. После этого ИФНС проведет камеральную проверку — проанализирует документы и, вполне возможно, запросит дополнительные. Если же налогоплательщик сам обнаружит в них ошибки, приведшие к занижению суммы налога, ему следует, как можно быстрее, их исправить и подать уточненную декларацию. Анализ документов, подтверждающих право на возврат налога, продлится минимум два месяца. Если в итоге нарушения в расчетах налогоплательщика не обнаружатся, решение о возврате НДС будет принято в течение семи дней после того, как закончится проверка.

Однако нарушения, как показывает практика, допускаются. И тогда ИФНС составляет акт и вручает его вместе с другими документами, подтверждающими выявленные нарушения. В такой ситуации налогоплательщик вправе подать письменное возражение. На это у него есть пятнадцать дней. В завершение материалы проверки анализирует руководитель ИФНС или его заместитель и направляет претендующему на возмещение НДС письменный ответ. В том случае, если решение положительное, деньги возвращаются налогоплательщику. Возмещенная сумма может поступить на расчетный счет, зачтена в счет предыдущих платежей, а также пойти на погашение недоимки, пеней, штрафов.

Особенности возмещения НДС для экспортёров

Для многих экспортёров процедура возврата НДС будет ещё сложнее. Речь идет о тех, кто продает за границу сырьевые товары, перечень которых утверждён постановлением Правительства от 18.04.2018 № 466. Это нефть и нефтепродукты, металлы, древесина и т.п.

Экспортёры сырьевых товаров не могут включить в декларацию входной налог на основании одних счетов-фактур, как все остальные плательщики НДС. Они должны приложить к декларации по НДС документы, подтверждающие экспорт: контракты, таможенные декларации, накладные и т.п. (ст. 165 НК РФ). Поэтому для них срок возврата НДС увеличится на время, необходимое для сбора всех документов.

В каких случаях НДС при импорте не оплачивается?

Случаи освобождения от уплаты НДС перечислены в ст. 150 НК РФ и охватывают 15 позиций различных товаров, материалов, оборудования и прочих объектов. Для того чтобы освободить компанию от уплаты налога, недостаточно импортировать некоторые товары по указанному в кодексе перечню. Таможня в обязательном порядке потребует разрешительную документацию, выданную различными государственными структурами.

Под обложение НДС не попадает довольно широкий перечень объектов. Назовем лишь некоторые из них (полный перечень указан в ст. 150 НК РФ, ознакомиться с ним можно на официальном сайте ФНС):

- товары, передаваемые РФ в качестве безвозмездной помощи (на подакцизные товары данное исключение не распространяется);

- товары, не подлежащие обложению налогами на российской территории, а также комплектующие для их производства (например, изделия для реабилитации инвалидов, протезно-ортопедические товары и т.д.). Полный список содержится в подп. 1 п.2 ст. 149 НК РФ, а более детальные перечни определяются правовыми актами Правительства РФ;

- сырье для получения иммунных препаратов, перечень которых устанавливается Правительством РФ;

- приобретенные (полученные в дар) государственными учреждениями экспонаты, представляющие особую культурную ценность;

- произведения кинематографии и печатная продукция, если они ввозятся в рамках безвозмездного международного обмена.

Согласно нормам ст. 151 НК РФ, НДС не взимается в следующих случаях:

- если продукция подлежит помещению под такие таможенные процедуры, как транзит или реэкспорт, размещение на таможенном или свободном складах, беспошлинная торговля, необходимость уничтожения или отказа в пользу государства, прохождение специальных таможенных процедур, а также в случае подачи декларации на припасы;

- при нахождении товаров на территории таможни или вне данной территории в целях переработки;

- если продукция находится под процедурой ограниченного по времени вывоза.

Для решения вопроса об освобождении от уплаты НДС в каждом конкретном случае необходимо сначала обратиться к положениям НК РФ, а затем изучить перечни товаров, конкретизирующие данные нормы.

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

Возмещение по таможенным платежам

Получите бесплатную консультацию по оформлению

Позвоните нам по бесплатному номеру, или заполните форму и мы сами оперативно свяжемся с Вами!

8 800 700 0952 Обратная связь

Кто и как может вернуть НДС в ускоренном порядке

Некоторые бизнесмены могут вернуть НДС из бюджета намного быстрее, чем описано выше (ст. 176.1 НК РФ). Право на ускоренный возврат имеют следующие налогоплательщики.

- Крупные налогоплательщики-организации. Речь идет о юридических лицах, которые за три предыдущих года заплатили налог на прибыль, акцизы, НДС и НДПИ на общую сумму не менее 2 млрд руб.

- Резиденты территории опережающего социально-экономического развития или свободного порта Владивосток. За бизнесмена должна поручиться управляющая компания территории или порта.

- Любые налогоплательщики, которые предоставили поручительство или банковскую гарантию, если соблюдены требований закона к поручителю или гаранту. Поручитель, в частности, должен перечислить в бюджет не менее 2 млрд налогов за последние три года, а банк-гарант — иметь уставный капитал в размере не менее 1 млрд руб.

Вернуть НДС из бюджета в ускоренном порядке можно за 15 дней, то есть не нужно ждать результатов камеральной проверки. Процесс выглядит так.

- В течение пяти дней после сдачи декларации налогоплательщик направляет заявление об ускоренном возврате.

- За пять дней налоговики принимают решение.

- В течение пяти дней казначейство перечисляет деньги.

Но декларацию проверять все равно будут. Если выяснят, что налог был возмещён необоснованно, его придется вернуть в бюджет. За время пользования бюджетными средствами нужно будет заплатить пени по двойной ставке рефинансирования ЦБ РФ (п. 17 ст. 176.1 НК РФ).

Что может дать гарантию возврата НДС

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (п. 1 ст. 164, ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

Как применить нулевую ставку НДС при экспорте, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Кроме того налогоплательщик вправе отказаться от применения 0% ставки. Переходите в это готовое решение и узнайте все нюансы процедуры.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2021 — 2021 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

ВНИМАНИЕ! С октября 2021 года ФНС запустила пилотный проет, в рамках которого срок проверки НДС декларации (не в заявительном порядке) сократился до 1 месяца с даты представления декларации или уточненки. Подробнее о пилотном проекте читайте в публикации «ФНС ускоряет проверки и возмещение НДС».

В чем выгода и риски для бизнеса, который решит возместить НДС в рамках пилотного проекта, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

См. также: «Какой порядок возмещения НДС из бюджета?».

Что делать, если налоговики нарушают сроки возврата

Если всё сделали как надо, а денег все нет, обратитесь к инспектору, который вёл проверку. Возможно, что была техническая ошибка и деньги поступят в ближайшее время.

Читайте также: Хитрые расходы на УСН: уменьшаем облагаемую базу вместе с Бертой Сергеевной

Если решить вопрос с инспектором не удалось, направьте письмо руководителю ИФНС. Ну а если и это не помогло, напишите в вышестоящий налоговый орган. Если же не удалось договориться с налоговиками на всех уровнях — остаётся только обратиться в суд.

Если срок возврата НДС был нарушен необоснованно, вы имеете право получить не только основную сумму, но и проценты за время задержки, исходя из ставки рефинансирования ЦБ (п. 10 ст. 176 НК РФ).

Почему в возмещении могут отказать

Налоговая отказывает по разным причинам. Чаще всего ими становятся:

- нехватка документов, подтверждающих вычеты, ошибки или недопустимые исправления в них;

- пропуск срока — декларация подана спустя более трех лет с окончания соответствующего квартала;

- мнение налоговой о необоснованности возмещения.

Точную причину своего отказа налоговая сообщит вам в решении, которое составит после проверки декларации. Если вы не согласны, можно обратиться к вышестоящим органам налоговой службы или в суд.

Ведите учет НДС в Контур.Бухгалтерии. Учитывайте входной налог и налог к уплате, составляйте декларации и обменивайтесь с налоговой электронной отчетностью. Также в сервисе можно проводить расчеты с сотрудниками, заводить первичку, проверять контрагентов и получать консультации экспертов. Все новые пользователи получают 14 дней работы в подарок.

Что такое НДС к возмещению для обычного налогоплательщика?

На основании ст. 171 НК РФ налогоплательщик имеет право на уменьшение налоговой базы по следующим операциям:

- приобретению товаров, работ, услуг;

- ввозу товара на территорию РФ;

- выполнению функций налогового агента;

- возврату товаров (работ, услуг) продавцу;

- командировочным и представительским расходам;

- предоплате за товары (работы, услуги) — как у продавца, так и у покупателя;

- выполнению строительно-монтажных работ;

- экспорту в случае отсутствия подтверждающих документов;

- изменению стоимости товаров (работ, услуг) в сторону увеличения — у покупателя, уменьшения — у продавца.

Порядок и условия применения вычета предусмотрены ст. 172 НК РФ. Основными критериями, согласно ей, являются:

- наличие счета-фактуры, оформленного в соответствии с действующим законодательством;

- принятие на учет товаров (работ, услуг);

- уплата НДС (по вычетам, применяемым налоговыми агентами, и по таможенному НДС);

- использование товаров (работ, услуг) в облагаемой НДС деятельности.

Следует обратить внимание, что основным документом для принятия НДС к вычету является счет-фактура. Порядок оформления счетов-фактур по тем или иным операциям регламентируется постановлением Правительства РФ от 26.12.2011 № 1137. При этом п. 7 ст. 168 НК РФ при расчетах в розницу предусматривает замену счета-фактуры на контрольно-кассовый чек. Однако Минфин России в письмах от 03.08.2010 № 03-07-11/335 и 09.03.2010 № 03-07-11/51 настаивает на том, что документом, подтверждающим вычет, должна являться именно счет-фактура.

В судебной же практике распространено мнение, что контрольно-кассовый чек при наличии выделенной в нем суммы НДС все же может быть обосновывающим документом (постановления Президиума ВАС РФ от 13.05.2008 № 17718/07, ФАС Западно-Сибирского округа от 20.07.2009 № Ф04-4134/2009, ФАС Московского округа от 23.08.2011 № Ф05-6832/11, Конституционного Суда РФ от 03.06.2014 № 17-П). Между тем, если налог в чеке ККТ не будет отдельно выделен, в вычете будет отказано (постановление ФАС Северо-Западного округа от 03.09.2013 по делу № А56-4764/2013 (определением ВАС РФ от 26.12.2013 № ВАС-18613/13 отказано в передаче данного дела в Президиум ВАС РФ)).

Для каждой операции, связанной с применением налогового вычета по НДС, перечень документов, обосновывающих его применение, может меняться. Например, применяя раздельный учет, в случае наличия у организации операций по НДС (как облагаемых, так и необлагаемых) налогоплательщик для подтверждения данных вычетов должен представить помимо стандартного пакета документов (счета-фактуры, книги покупок/продаж, первичные документы, регистры бухгалтерского учета) следующее:

- учетную политику, в которой предусмотрен порядок ведения раздельного учета (письмо Минфина РФ от 27.06.2012 № 03-07-08/163, постановление ФАС Московского округа от 18.07.2006);

- справки-расчеты НДС, принятого к вычету, и включенному в стоимость (постановление ФАС Северо-Западного округа от 19.01.2007 № А56-41230/2005);

- пояснительные записки по ведению раздельного учета НДС (постановления ФАС Московского округа от 30.01.2006 № КА-А40/62-06 и 30.03.2006 № КА-А40/2399-06);

- карточки бухгалтерского учета и журнал проводок по счету 19 (постановление ФАС Московского округа 04.10.2006 № КА-А40/9529-06).

Однако есть арбитры, которые не придерживаются такого перечня документов в связи с тем, что данные документы не указаны в статьях 165 и 172 НК РФ (постановления ФАС Московского округа от 24.11.2005 № КА-А40/11609-05, ФАС Московского округа от 23.03.2005 № КА-А40/2015-05).

Образец заявления о возмещении НДС путем перечисления на расчетный счет

Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/[email protected] утверждена форма заявления на возврат налогов, сборов, страховых взносов, пеней и штрафов. С 09.01.2019 эта форма используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/[email protected]

На нашем сайте можно этого заявления и посмотреть заполненный образец.

Возмещение НДС имеет много нюансов, о которых детально рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение, чтобы узнать подробности данной процедуры.

Инструкция по возмещению НДС

Классический порядок — для возмещения НДС ждем, когда закончится проверка

Эта процедура имеет несколько стадий.

1-я стадия: заполнение декларации.

В подаваемой декларации по НДС указывается сумма налога к возмещению, одновременно имеет смысл подать и заявление о возврате НДС из бюджета или зачете суммы налога. Соответствующее заявление может быть подано в течение 3-х летнего срока на возмещение (возврат) НДС. Но если это сделать до того, как появится решение о возмещении НДС, то фактический возврат/зачет налога пройдет быстрее.

Если вы применяли нулевую ставку и, соответственно, указали ее в декларации, то нужно будет с ней направить документы, которые доказывают, что вы были вправе эту ставку использовать. Их список в ст. 165 НК

.

2-я стадия: камеральная проверка декларации.

Во время нее налоговый орган анализирует, правильно ли вы посчитали размер суммы возмещения НДС из бюджета. С помощью АСК НДС в автоматическом режиме налоговая сравнит вашу информацию со сведениями от ваших контрагентов. Если система обнаружит несовпадения (разрывы), то вам придет запрос на пояснения либо исправления в декларацию (п. 3 ст. 88 НК).

Пример: разрыв может образоваться, если вы заявили НДС к вычету, а в системе отсутствует информация об уплате НДС контрагентом. Это происходит как из-за недобросовестных действий контрагента, так и вследствие того, что контрагент неправильно указал данные (ИНН, реквизиты документов и др.). Получив требование, вы принимаете решение:

- исправить ошибку и подать уточненную декларацию (если согласны) или

- представить пояснения, разъяснив корректность отражённых вами данных.

Если вы получили от инспекции запрос с выявленными ошибками, не спешите сразу подавать «уточненку». Если допущенная ошибка не повлияла на размер НДС, то для ее исправления (уточнения сведений) достаточно отправить в ИФНС пояснения в электронной форме с корректными данными (п. 4 Приложения к Письму ФНС РФ от 03.12.2018 г. N ЕД-4-15/[email protected] «О направлении информационного письма» и п. 4 Приложения к Письму ФНС РФ от 06.11.2015 г. N ЕД-4-15/[email protected]

). Отправка уточненной декларации продлевает срок возврата налога (срок камеральной проверки отсчитывается от даты получения «уточненки»), поэтому рекомендуем избегать подавать ее без острой необходимости.

Пример: при заполнении раздела 8 декларации по НДС были заполнены неверные номер и дата счета-фактуры. В этой ситуации достаточно направить инспекции пояснения в электронной форме, указав верные реквизиты.

Будьте готовы к необходимости направить в рамках камеральной проверки документы, доказывающие, что вы вправе заявлять соответствующие налоговые вычеты (п. 8 ст. 88 НК

). Классический комплект: счета-фактуры, первичные документы и договоры. Но для отдельных категорий операций чтобы подтвердить вычет, может потребоваться отправить и иные документы. Также на практике, как правило, инспекция просит представить книги покупок и продаж.

Если по вопросу возмещения НДС из бюджета будет судебный спор, то суд, как правило, принимает во внимание только те документы, которые предъявлялись в инспекцию при налоговом контроле и во время досудебного урегулирования (п. 78 Постановления Пленума ВАС РФ от 30.07.2013 № 57

). Представить в суд документы, которые не рассматривались налоговым органом, можно только, если удастся доказать отсутствие возможности передать их инспекции на досудебной стадии. Именно поэтому налогоплательщик заинтересован передать в инспекцию все документы, доказывающие, что он вправе заявлять вычет.

Первоначальная продолжительность камеральной проверки — 2 месяца. Но если будут выявлены следы каких-либо нарушений, то срок может увеличится до 3-х месяцев (п. 2 ст. 88 НК

). Однако начиная с 3-го квартала 2021 года срок камеральной проверки может быть существенно меньше. Так, если декларация с заявленным к возмещению из бюджета НДС представлена в срок (не позднее 25 числа месяца, следующего за окончанием налогового периода), то у налоговой есть 1 месяц на проведение камеральной проверки, который исчисляется с даты окончания срока приема деклараций (

письмо ФНС от 06.10.2020 №ЕД-20-15/129

). При этом возможностью ускоренной проверки могут воспользоваться не все, а только те налогоплательщики, которые:

- не запросили вместе с налоговой декларацией заявительную процедуру возмещения НДС;

- принадлежат к низкой, средней либо неопределенной (для ИП) степени риска (по сведениям из ПП «Контроль НДС»);

- получили в предшествующем налоговом периоде подтверждение более 70 % от суммы НДС, предъявленного к возвращению;

- заявили в декларации более 80% вычетов НДС по контрагентам низкой, средней либо неопределенной степени риска;

- заявили в декларации не менее половины вычетов по контрагентам из декларации за предшествующий налоговый период;

- заплатили налогов за 3 предыдущих года больше суммы НДС, предъявленного к возмещению.

Если указанные требования соблюдаются и не выявляются противоречия, искажения, несоответствия в налоговой декларации информации, имеющейся у инспекции, нет нарушений законодательства, то для налогоплательщика уменьшается срок, в течение которого будет осуществлен возврат налога, поскольку этот срок напрямую зависит от даты завершения камеральной проверки.

Получите консультацию налогового юриста

по Вашей ситуации и получите консультацию налогового юриста

Задать вопрос

Задать вопрос

3-я стадия: вынесение решения налоговой инспекцией.

Если проверка не показала нарушений, то в течение 7 рабочих дней после ее завершения принимается решение возместить НДС (п. 2 ст. 176 НК

).

Если нарушения обнаружены, то в течение 10 рабочих дней с даты окончания проверки налогоплательщику направляется соответствующий акт. После его получения у налогоплательщика есть 1 месяц на представление возражений (п. 1, 6 ст. 100 НК

).

Читайте также: Из чего складывается строка 1240 баланса

Когда этот срок закончится у налоговой есть 10 рабочих дней, чтобы рассмотреть материалы и вынести следующие решения:

- привлечь/отказать в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

- возместить полностью (или частично) сумму налога, заявленную к возмещению, или отказать в этом (полностью или частично) (п. 3 ст. 176, п. 1 ст. 101 НК

).

Когда налоговый орган может отказать в возмещении НДС?

Если налоговый орган выявит в декларации завышение вычетов и/или занижение налога к уплате, то в возмещении НДС вам будет отказано.

Фактически это случается в 2 случаях:

- налогоплательщиком не соблюдены условия для возмещения НДС (и в частности, условия для принятия НДС к вычету).

- формально условия соблюдены, но основания для возмещения НДС созданы искусственно и с единственной целью — получить деньги из бюджета.

Пример: налоговый орган может обнаружить существенные ошибки в счетах-фактурах, некомплектность документов или нарушение трехлетнего срока для вычетов по налогу или использование приобретенных товаров работ услуг в операциях, не облагаемых НДС;

Пример: налоговый орган выявил, что сумма НДС к возмещению появилась из-за операций по оказанию консультационных услуг между организацией и подконтрольным контрагентом, которые фактически не были оказаны и не несли хозяйственной ценности для налогоплательщика.

Инспекция установила, что схема взаимоотношений была создана налогоплательщиком специально, чтобы увеличить вычеты по НДС и сформировать сумму налога для возврата из бюджета. В данной ситуации налоговая откажет в принятии НДС к вычету и, соответственно, налог к вам не вернется.

Если по вашему мнению вам отказали необоснованно, то вы можете обжаловать отказ совместно с решением по результатам камеральной проверки. Жалобу нужно подавать в вышестоящий налоговый орган, а если это ничего не дало, то в суд (п. 1, 2 ст. 138 НК, п. 49 Постановления Пленума ВАС РФ от 30.07.2013 № 57

).

Мероприятия

FIN TAX FORUM 2021 — НДС: изменения с 1 июля 2021 года и другие «летние» поправки

23 августа 2021 в 10:00

4-я стадия: возврат или зачет НДС.

От того, когда вы подали заявление о возврате/зачете будет зависеть, когда вы сможете возвратить/зачесть налог.

Формы заявлений см. в приказе ФНС России от 14.02.2017 №ММВ-7-8/[email protected] (Приложения № 8 и 9

). Заявление можно подать в письменной или электронной форме по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью (

п. 6 ст. 176 НК

).

Если вы направили заявление до момента вынесения решения о возмещении, то налог будет зачтен или возвращен в течение 12 рабочих дней со дня окончания камеральной проверки (п. 2, 7, 8, 10, 11.1 ст. 176 НК

).

Пример: Декларация за 3-ий квартал 2021 г., в которой есть НДС к возмещению, и заявление о возврате представлены в ИФНС 23 октября 2021 года. Камеральная проверка нарушений не обнаружила. Срок проверки декларации — 2 месяца (оснований для сокращенного срока проверки нет), дата ее окончания — 23 декабря 2020 года. Налог должны вернуть в течение 12 рабочих дней после завершения проверки, то есть не позднее 18 января 2021 года.

Если вы направили заявление после вынесения решения о возмещении, то возврат НДС производится в течение 1 месяца со дня получения заявления, а зачет НДС — в течение 10 рабочих дней со дня получения заявления (п. 6 ст. 78, п. 11.1 ст. 176 НК).

Пример: Декларация за 3-ий квартал 2021 г. с НДС к возмещению, представлена в инспекцию 23 октября 2021 года. Камеральная проверка нарушений не обнаружила. Срок проверки декларации — 2 месяца (оснований для сокращения срока проверки не хватает), дата ее окончания — 23 декабря 2021 года. При этом на момент принятия решения о возмещении — 25 декабря 2021 года — заявления налогоплательщика о возврате / зачете не было. Автоматически инспекция возврат/зачет не осуществляет. 30 декабря 2020 налогоплательщик направляет заявление о возврате. Налог будет возвращен до 01.02.2021 (срок переносится на первый рабочий день, поскольку 30.01.2021 — суббота).

Если налог не будет возвращен в указанные сроки, то на сумму задолженности будут проценты по ставке рефинансирования Банка России (п. 2, 7, 8 ст. 176, п. 6, 10, 14 ст. 78 НК

).

Вернуть НДС не получится, если у вас не оплачены в срок налоги либо пени/штрафы по ним. Те суммы, которые причитаются к возвращению, будут зачтены в счет задолженности (п. 4 ст. 176 НК РФ

). Данный зачет инспекция осуществляет самостоятельно, заявление от плательщика не нужно.

С 1 октября 2021 года зачесть возмещенный НДС можно в счет любых федеральных, региональных или местных налогов (п. 1 ст. 176 НК

).

Поможем увеличить шансы на возмещение НДС

Заказать звонок

Заказать звонок