Важно: новый бланк для отчетности за 2021 год

ФНС второй раз внесла изменения в порядок заполнения декларации по налогу на имущество за 2021 год Приказом от 09.12.2020 №КЧ-7-21/[email protected] Документ официально опубликован 14.01.2021, а вступил в силу 14.03.2021. Поправки связаны с изменениями, внесенными Федеральным законом №374-ФЗ от 23.11.2020 в статью 386 НК РФ. Теперь в декларацию обязательно включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств.

В форму ввели новый раздел 4 для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. Дополнительно ввели специальные коды «2010501» и «2010505» и порядок их применения. Коды предназначены для обозначения субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2021 года.

Первый раз изменения в форму декларации за 2021 год внесли Приказом №ЕД-7-21/[email protected] от 28.07.2020. Скорректировали порядок ее заполнения и формат предоставления в электронной форме. Изменений, по сравнению с действующей декларацией, произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Как определить, какой признак налогоплательщика ставить в декларации по налогу на имущество за 2021 год — если нет права на отсрочку по уплате взноса, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

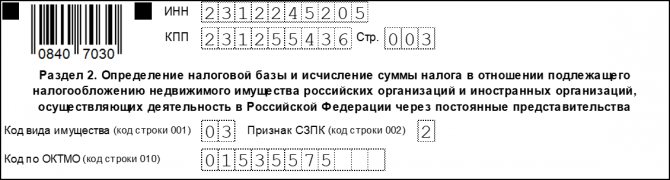

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

Читайте также: Как подтвердить «нулевую» ставку НДС: все коды операций

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

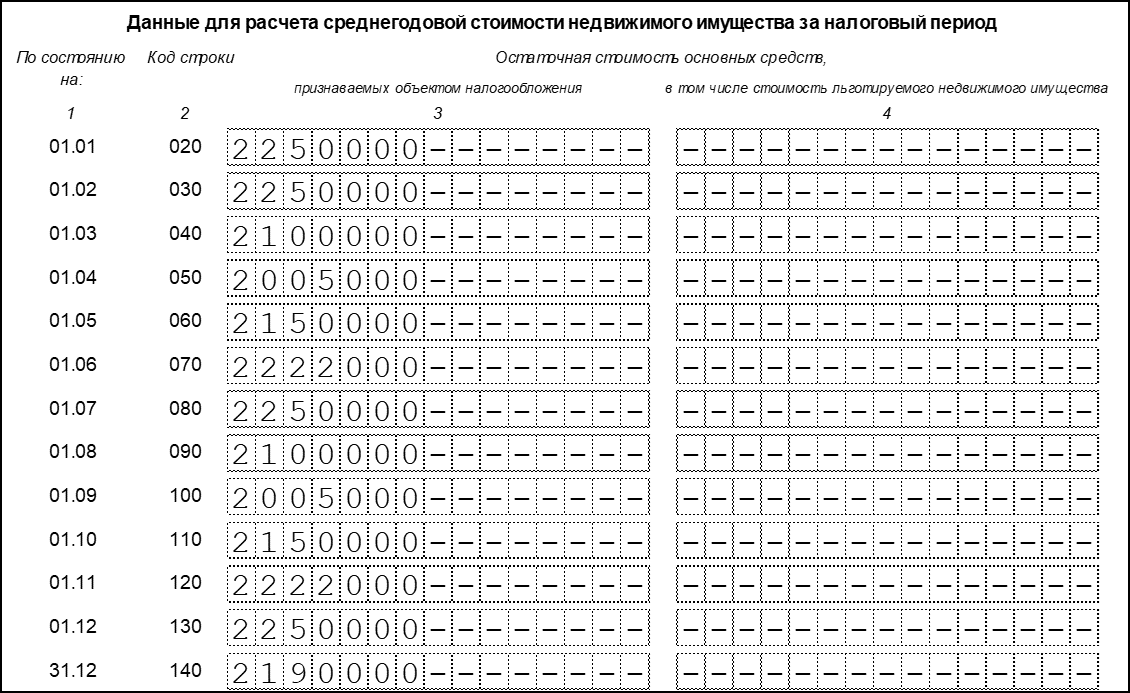

Раздел 2 (часть 1)

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

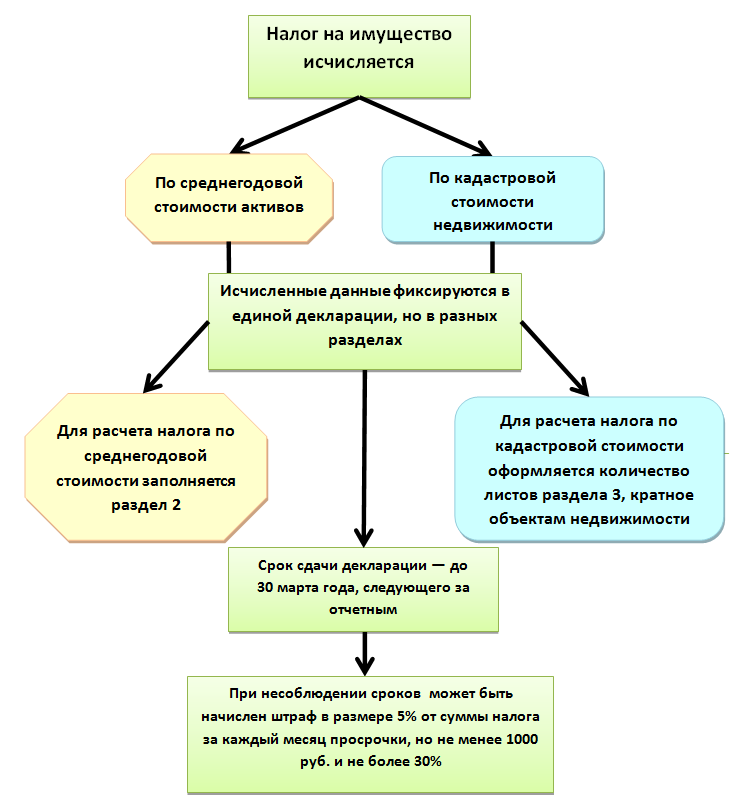

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному взносу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество за 2021 год для юридических лиц:

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральная налоговая служба установила срок сдачи декларации по налогу на имущество за 2021 год для юридических лиц — до 30 марта года, следующего за отчетным (ст. 386 НК РФ). Отчет за 2020 сдавайте не позднее 30.03.2021. Переносов в 2021 году не предусмотрено.

Декларация об объекте недвижимости является неотъемлемой частью технического плана, который необходим для кадастрового учета и регистрации прав на объекты недвижимости (в том числе объекты незавершенного строительства), для строительства которых в соответствии с законом не требуется разрешение на строительство.

Декларация составляется и заверяется правообладателем земельного участка, на котором находится созданный объект недвижимости, или его представителем. Декларация может оформляться в форме электронного или бумажного документа. Все записи, за исключением установленных законодательством РФ случаев, производятся на русском языке. Числа записываются арабскими цифрами. Оформить декларацию в виде бумажного документа можно с применением технических средств, а также ручным (от руки) или комбинированным способом. В состав Декларации включаются следующие реквизиты: «Вид, назначение и наименование объекта недвижимости» — вам необходимо выбрать из списка и обозначить знаком «V» соответствующий объект, указав, в частности, назначение: «жилое» или «нежилое». В строке «Назначение сооружения» при отсутствии вида назначения, соответствующего фактическому назначению, указывается «иное сооружение». При этом в скобках указывается фактическое назначение сооружения. В строке «Вид (виды) разрешенного использования объекта недвижимости» указывается вид (виды) разрешенного использования объекта недвижимости, в том числе выбранный (выбранные) из числа установленных градостроительным регламентом применительно к соответствующей территориальной зоне, с учетом ограничений использования земельного участка. «Адрес (местоположение) объекта недвижимости» — указывается в соответствии с федеральной информационной адресной системой (ФИАС). В случае отсутствия объекта в адресном реестре адрес вносится на основании акта органа государственной власти или органа местного самоуправления, уполномоченных на присвоение адресов объектам недвижимости. При отсутствии официального адреса в строке «Иное» указываются: наименование субъекта РФ, муниципального образования, населенного пункта, улицы (проспекта, шоссе, бульвара, переулка), номер сооружения (если есть). В случае если участок находится в садоводческом некоммерческом товариществе, указывается его полное название. «Номер кадастрового квартала (кадастровых кварталов), в котором (которых) находится объект недвижимости» — указывается при наличии таких сведений. «Кадастровый номер» — заполняется при наличии таких сведений, в частности, в отношении земельного участка, в границах которого расположен объект, в отношении которого заполняется декларация. «Описание объекта недвижимости» — указываются сведения в зависимости от вида объекта. «Правообладатель объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства)» — указываются: фамилия, имя, отчество (если есть) и СНИЛС физического лица (при отсутствии СНИЛС — реквизиты документа, удостоверяющего личность, а также адрес постоянного места жительства или преимущественного пребывания). Если правообладателями являются участники общей собственности, то в декларации указываются сведения об одном из них, сведения об остальных приводятся в приложении. При этом в реквизите указывается: «Список приведен в приложении на __ листах». Если декларация оформляется в форме электронного документа (за исключением ее оформления в отношении машино-места), количество реквизитов должно соответствовать количеству участников общей долевой собственности. Декларация подписывается всеми участниками общей собственности. «Сведения о представителе правообладателя объекта недвижимости (земельного участка, на котором находится здание, сооружение, объект незавершенного строительства)» — заполняется, если декларация подается представителем правообладателя. При этом указываются реквизиты документа, на основании которого действует представитель, фамилия, имя, отчество (если есть) и СНИЛС (при его отсутствии — наименование и реквизиты документа, удостоверяющего личность, адрес постоянного места жительства или преимущественного пребывания). «Правоустанавливающие, правоудостоверяющие документы на объект недвижимости (земельный участок, на котором расположено здание, сооружение, объект незавершенного строительства)» — указываются наименования, номера, даты документов, устанавливающих или удостоверяющих право лица, от имени которого подается декларация, на земельный участок, на котором находится регистрируемый объект недвижимости (право собственности, пожизненного наследуемого владения, постоянного (бессрочного) пользования, аренды земельного участка). Копии правоустанавливающих, правоудостоверяющих документов на объект недвижимости (земельный участок, на котором находится объект недвижимости), а также копии документов, подтверждающих полномочия представителя правообладателя, включаются в состав приложения к декларации. Незаполненные строки реквизитов декларации не исключаются, в них проставляется знак «-» (прочерк). Если сведения, относящиеся к какому-либо реквизиту, не умещаются на одном листе, допускается размещать их на нескольких листах либо на обороте соответствующего листа. В указанном случае на каждом листе либо на каждой странице воспроизводятся слова «Декларация об объекте недвижимости» и название соответствующего реквизита декларации. Нумерация листов декларации, подготовленной в форме бумажного документа, является сквозной в пределах документа. Декларация в форме бумажного документа должна быть прошита и скреплена подписью лица, заполнившего декларацию. Подпись и расшифровка подписи лица, заполнившего декларацию, проставляется на обороте последнего листа декларации с указанием даты подготовки декларации. Декларация, подготовленная в форме электронного документа, заверяется усиленной квалифицированной электронной подписью лица, заполнившего декларацию.

Условия для заполнения

Рассмотрим пример заполнения декларации по налогу на имущество за 2021 год со следующими условиями:

Читайте также: Пояснительная записка в налоговую по требованию — образец

, ИНН 1234567891, КПП 123401001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345000). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375, ст. 378.2 НК РФ). Кадастровая стоимость здания на 1 января 2021 года составила 25 000 000 руб.

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

ДатаСумма в руб.На 01.01.20205 760 000На 01.02.20205 730 000На 01.03.20205 700 000На 01.04.20205 670 000На 01.05.20205 640 000На 01.06.20205 610 000На 01.07.20205 580 000На 01.08.20205 550 000На 01.09.20205 520 000На 01.10.20205 490 000На 01.11.20205 460 000На 01.12.20205 430 000На 31.12.20205 400 000

В отношении недвижимости у ООО «PPT.RU» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ);

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2021 года, равна:

- в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

- в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2021 год: