- Что такое «информационное письмо из налоговой инспекции»?

- Публикации

- Что представляют собой информационные письма от налоговой?

- Как реагировать на информационные письма от ФНС?

- Чем мы можем помочь?

- СИТУАЦИЯ 1: Информационное письмо из налоговой инспекции о проблемных контрагентах

- Как написать пояснение на запрос от ФНС

- Если снимете вычеты по НДС по письму налоговой – попадете на штраф ?

- Снимаете вычеты сами — еще раз обратите внимание на часть 4 статьи 81 НК РФ !

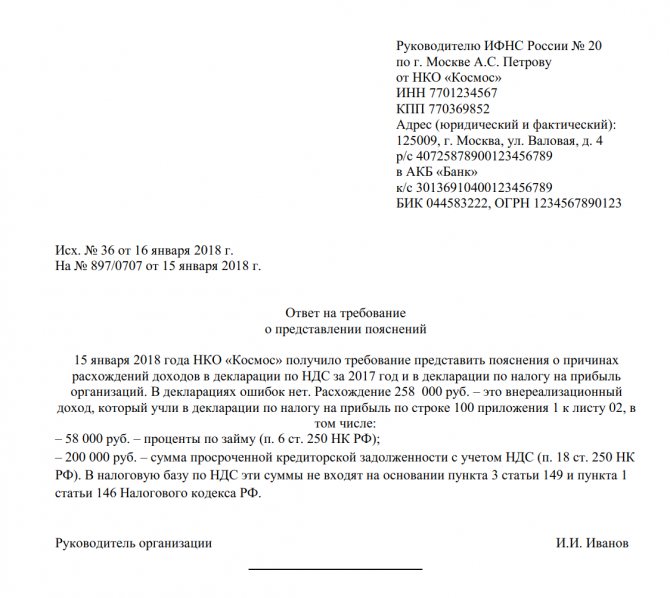

- Ответ на требование по декларации НДС

- Откройте! Требование

Что такое «информационное письмо из налоговой инспекции»?

Получили информационное письмо из налоговой инспекции — не торопитесь на него отвечать или иным образом реагировать.

Основной документ, на основании которого налогоплательщик взаимодействует с Федеральной налоговой службой РФ (далее «ФНС РФ»), и ФНС России взаимодействует с налогоплательщиком — это Налоговый кодекс Российской Федерации. Именно в Налоговом кодексе содержаться обязательные правила, регулирующие каждый этап налогообложения, в том числе и правила ведения переписки между налоговыми органами и налогоплательщиками по поводу налогов. Это же правило установлено законом «О налоговых органах» №943-1 от 21.03.1991г.

Получили информационное письмо из налоговых органов — сверьтесь с Налоговым кодексом.

Налоговые органы РФ осуществляют властные полномочия от имени государства и могут ограничивать права граждан и организаций.

Например, являясь государственным органом имеющим право безвозмездно изымать у налогоплательщиков принадлежащее им имущество – а налоги это и есть безвозмездно передаваемое имущество (статья 8 НК РФ), налоговые орган так же имеют право привлекать за неуплату налогов к штрафам, проводить проверки правильности исчисления и уплаты налогов, требовать от налогоплательщиков объяснений и т.д.

Читайте также: Что такое и в чем измеряется фондоемкость, как посчитать показатель – формула расчета

Для избежания произвола налоговые органы не могут выходить за рамки установленных в законе прав. Так реализуется принцип правового государства: государственному органу запрещено все, что прямо не разрешено в законе.

Основные права налоговых органов сформулированы в статье 31 НК РФ, а так же в законе о налоговых органах.

Этот же принцип полностью действует в отношении документа — «Информационное письмо налоговой инспекции».

Налоговый кодекс прямо устанавливает исчерпывающий перечень форм документов и способов официальной коммуникации российского налогового органа и налогоплательщика (часть 4 статьи 31 НК РФ), согласно которой В рамках выполнения функций по контролю за полнотой и своевременностью уплаты налогов налоговый орган имеет право направить документы адресату либо в виде бумажного документа или в цифровой форме, при этом, документ передается:

— непосредственно (лично) под расписку;

— по почте, заказным письмом;

— передается в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота либо через личный кабинет налогоплательщика.

Внимание: приведенная норма кодекса прямо ограничивает усмотрение налоговой инспекции по выбору способа направления документа оговоркой: налоговый орган может выбрать любой из перечисленных способов уведомления — если порядок их передачи прямо не предусмотрен Налоговым кодексом РФ.

Второе правило – этой статьи:

Формы и форматы документов, предусмотренных Налоговым кодексом и используемых налоговыми органами, а также порядок заполнения форм указанных документов, порядок направления и получения таких документов на бумажном носителе или в электронной форме по телекоммуникационным каналам связи либо через личный кабинет налогоплательщика утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если полномочия по их утверждению не возложены настоящим Кодексом на иной федеральный орган исполнительной власти.

Это означает, что любые документы, которые направляются налоговыми органами налогоплательщику, должны составляться по утвержденным формам, как правило, это приказы ФНС РФ, или приказ Минфина РФ.

Если получено Информационное письмо из налоговой, что бы правильно действовать, необходимо определить в рамках каких мероприятий направлено это письмо, и какие требования содержит информационное письмо.

Публикации

В качестве одной из мер поддержки бизнеса во время пандемии Президент ввёл мораторий на налоговые проверки. Но кажется, план по налоговым поступлениям в бюджет откорректировать забыли. Поэтому уже в апреле появилась новая «форма проверок» — информационные письма от ФНС.

Налоговым кодексом не предусмотрена подобная процедура. ФНС вправе выставлять требования, а также присылать акты и результаты налоговых проверок. А информационные письма, преследующие цель «мотивировать» к уплате налогов — вне правового поля.

Тем не менее, отправка таких писем быстро приобрела массовый характер. И налогоплательщики вынуждены реагировать. Потому что это ранний сигнал, и если на него ответить, то затраты будут небольшими. Если проигнорировать — внимание ФНС к компании только усилится, и защита от претензий в будущем обойдётся дороже — и по деньгам, и по времени.

Читайте также: Код территориальных условий СЗВ-Стаж: как заполнить, таблица

Что представляют собой информационные письма от налоговой?

Письма могут приходить по разным поводам и содержать разные основания. Объединяет их одно — все они несут угрозу для бизнеса. Вот лишь несколько примеров.

- В письме вменяется дробление бизнеса, описана схема за 2015 год, и предлагается заплатить налоги в «добровольном порядке».

- В письме налоговая ссылается на некий анализ бухгалтерской отчётности компании и утверждает, что есть превышение выручки по расчётному счёту. Т.е. описаны основания, по которым налогоплательщик утратил право на применение упрощённой системы налогообложения и, соответственно, ему грозит доначисление.

- В письме утверждается, что компания имеет признаки проблемного контрагента, в т.ч. что не осуществляет реальную предпринимательскую деятельность, со всеми вытекающими.

Что не так с этими письмами?

Во многих из них претензии, прямо скажем, ничем не подкреплены. Например, движение денег по расчётному счёту ещё не означает, что превышены лимиты по УСН. По-хорошему, пояснения по таким вопросам должны запрашиваться в ходе камеральных проверок. Но в этом году все сроки камералок пропущены. А подобные информационные письма, по сути, — это и есть подмена камеральной проверке. Только такой способ взаимодействия с налогоплательщиком не прописан законодательно, Налоговым кодексом не предусмотрен.

Как реагировать на информационные письма от ФНС?

Чего не стоит делать — это игнорировать письмо. Несмотря на то, что информационные письма не предусмотрены в рамках контрольных мероприятий ФНС, подготовить мотивированный ответ всё же стоит. Своевременный ответ поможет решить проблему на начальной стадии и не доводить до судебного спора с налоговой.

В зависимости от серьёзности налогового правонарушения, которое вменяется в письме, подготовка ответа на него может быть схожа с подготовкой возражения на акт налоговой проверки. Необходимо тщательно проанализировать выдвигаемые претензии и приводимые данные — подготовить опровержение и подкрепить подтверждающими документами.

Чем мы можем помочь?

Наши консультанты по налогообложению и бухгалтерскому учёту уже столкнулись с такой «формой налоговых проверок» в отношении наших клиентов. И помогли подготовить обоснованные ответы. Как итог — претензии ФНС были сняты.

Если вы получили подобные информационные письма — обращайтесь в отдел консалтинга Аудиторской группы «Капитал» для подготовки ответа.

Возьмём на себя:

- анализ претензий, их обоснованности, представленных данных,

- изучение фактов хозяйственной деятельности компании и подготовку мотивированного опровержения по каждому пункту письма,

- формирование перечня подтверждающих документов.

В чём плюс?

- Экономия времени. Вы и ваши сотрудники не будете отвлекаться от текущих дел.

- Качество ответа. Наш опыт взаимодействия с налоговой и защиты интересов налогоплательщиков, в т.ч. в судебных спорах с ФНС — более 17-ти лет. «Копаем глубоко», погружаемся в судебную практику, готовим детальный ответ.

- Быстрота реакции.

СИТУАЦИЯ 1: Информационное письмо из налоговой инспекции о проблемных контрагентах

Наиболее часто организация или ИП получают информационное письмо из налоговой об операциях с проблемными контрагентами. Общие правила по любым сообщениям из налоговой:

Первое правило – не торопиться.

Второе – разобраться, чем вызвано информационное письмо, и что конкретно требует налоговая.

Внимание: Налогоплательщик изначально защищен Налоговым кодексом. Предполагая возможность незаконных действий со стороны налоговых органов при направлении писем и требований, законодатель уравновесил возможные злоупотребления, предоставив налогоплательщикам право не исполнять незаконные акты и требования налоговиков (п. 11 части 1 статьи 21 НК РФ).

По этому, если налоговая «заблуждается», выдвигает заведомо незаконные требования вне налоговых проверок, есть возможность проигнорировать информационное письмо из налоговой. При этом нужно понимать, что после письма могут последовать действия, и к ним нужно быть готовыми. Нужно готовить документы.

Вместе с тем, интерес налоговиков может быть совсем не праздный, а информационное письмо – может оказаться очень полезным налогоплательщику.

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 9 ПО СТАВРОПОЛЬСКОМУ КРАЮ

В 2021 – 2021 годы налоговые инспекции массово рассылают информационные письма, которые содержат требования или предложения добровольно снять вычеты по НДС и расходы по налогу на прибыль по конкретным контрагентам. Иногда таких контрагентов налоговики прямо называют проблемный контрагент, однодневка и т.п.

Информационное письмо из налоговой о проблемных контрагентах – повод задуматься, и приготовиться к налоговой проверке.

Внимание: После информационного письма из налоговой вы решили самостоятельно снять вычеты по НДС и/или расходы и подать уточненную налоговую декларацию. СДЕЛАЙТЕ ЭТО ПРАВИЛЬНО !

Внимательно изучите правила статьи 81 Налогового кодекса, особенно части 4 – сначала платите недоимку и пени, затем – сдаете уточненную декларацию.

Один из наших клиентов на сдаче уточненки по НДС «попал» на несколько десятков миллионов.

Как написать пояснение на запрос от ФНС

Все сроки и правила, как написать письмо в налоговую в ответ на требование об уплате налога, прописаны в НК РФ. После завершения камеральной проверки периодической или итоговой отчетности инспектор направляет в учреждение письмо в бумажном или электронном виде о выявленных расхождениях, подлежащих уточнению, разъяснению или корректировке.

Организация должна сформировать и передать пояснительный материал в течение пяти рабочих дней с момента получения запроса из ИФНС (п. 3 ст. 88 НК РФ). Письмо составляется в произвольной форме. Если налогоплательщик готовит ответ на запрос по факту камеральной налоговой проверки, то ему надлежит использовать образец ответа на требование налоговой о предоставлении пояснений.

Ответ подают через систему электронного документооборота с обязательным использованием ЭЦП, по электронной почте, курьером либо непосредственно в инспекцию (письмо зарегистрируют в канцелярии). В доказательство своей позиции налогоплательщик формирует пакет документов со всеми необходимыми приложениями, заверенными и подписанными руководителем.

Если специалист уверен, что в поданной отчетности неточностей и расхождений нет, то по инструкции, как правильно ответить на требование ИФНС о предоставлении пояснений, в ответе необходимо указать, что в декларации или отчете за указанный период ошибок не содержится. Если ошибки все же были допущены, налогоплательщик предоставит корректировку декларации, уточняющую поданные сведения (п. 1 ст. 81 НК РФ).

При обнаружении технических помарок или неточностей, не влияющих на налогооблагаемую базу и величину исчисленного налога, в разъяснительном материале опишите сложившуюся ситуацию, отметив при этом, что верный вариант предоставлен в ответе на запрос либо в уточненной декларации.

Если снимете вычеты по НДС по письму налоговой – попадете на штраф ?

Снимаете вычеты сами — еще раз обратите внимание на часть 4 статьи 81 НК РФ !

По правилам этой статьи освобождение от штрафа при занижении налога возможно только если уточненка представляется до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога .

Информационное письмо из налоговой с предложением снять вычеты по НДС и/или расходы, для статьи 81 кодекса однозначно – налоговая знает и информирует вас, что вы незаконно занизили налоговую базу и, соответственно, занизили сумму налога.

Ваши действия по «самостоятельному доначислению» налога в уточненке по «рекомендации» налоговой в информационном письме – это ваше согласие с доводами налоговой в ее информационном письме. Чем вы подтверждаете, что о налоговая узнала о неполном отражении налога до подачи вами уточненки.

Правда у в случае подачи уточненки, у вас встанет еще один вопрос: вас привлекут по части 1 статьи 122 Налогового кодекса к штрафу 20%, или по части 3 – на 40%, за умышленные действия направленные на занижение суммы налога через взаимодействие с организацией — сомнительный контрагент, проблемный контрагент, однодневку.

Ответ на требование по декларации НДС

Образец ответа на запрос по декларации НДС формируется в электронном виде, если организация по законодательству должна сдавать отчет через средства электронного документооборота (п. 3 ст. 88 НК РФ). Для ответа на запрос по НДС есть специально утвержденный бланк, поэтому, на основании п. 1 ст. 129 НК РФ, налогоплательщик обязан соблюдать не только условия об электронной сдаче, но и о форме подаваемых разъяснений. В качестве подтвердительной документации по НДС специалист подготовит копии счетов-фактур и книг покупок и продаж.

Откройте! Требование

Требования о предоставлении документов и информации вне рамок проверок – еще один инструмент в арсенале контролеров. Особое распространение таких запросов бизнес мог ощутить после начала применения экстерриториального контроля.

Инспекции из других регионов активно запрашивают документы и информацию длинным списком, зачастую не оперируя основным видом деятельности компании. Ингода направляются требования, где запрашиваются сведения, в которых компания является третьим партнером контрагента, то есть ревизоров интересуют документы и информация, которых к компании не может быть в принципе.

В качестве основания запроса указываются статьи 93, пункт 2 статьи 93.1 НК РФ. Статья 93 Налогового кодекса предоставляет ревизорам право истребовать документы у налогоплательщика при проведении проверки. В статье 87 НК РФ перечислены виды налоговых проверок. Таким образом, запрос вне рамок контрольных мероприятий ставит это основание под сомнение.

Пункт 2 статьи 93.1 НК РФ описывает право контролеров запросить документы вне рамок ревизий, но со ссылкой на обоснованную необходимость относительно конкретной сделки. Эти положения соблюдаются не всегда. Более того, такое основание не является безусловным аргументом для получения доступа ко всей информации компании. Письмо Минфина России от 30 апреля 2021 года № 03-02-08/32313 определяет порядок истребования документов и информации вне рамок проверок.

Напомню, что соблюдение налогового законодательства – не односторонняя обязанность. В соответствии с подпунктом 1 пункта 1 статьи 32 НК РФ аналогичное требование вменяется и ревизорам. Соответственно, все запросы из ИФНС должны быть законны и обоснованы, а отвечать на иные запросы компания не обязана.