Краткосрочные финансовые вложения – это инвестиции, сделанные предприятием на срок до 1 года. Любые вклады, срок которых превышает 12 месяцев, считаются долгосрочными. Кратковременные вклады имеют несколько распространенных форм. Они характеризуются высокой ликвидностью и составляют часть оборотных активов предприятия. Одна из обязанностей таких вкладов – обеспечение денежных обязательств вкладчика.

- Краткосрочные инвестиции. Виды и особенности

- О краткосрочных финансовых вложениях

- Какими бывают кратковременные вклады?

- Примеры финансовых вложений

- Что не относится к кратковременным вкладам?

- Пример заполнения строки 1240 в балансе

- Направления кратковременных инвестиций. Куда стоит вкладывать?

- Направления краткосрочных финансовых вложений

- Особенности краткосрочных займов

- Различия между краткосрочными и долгосрочными инвестициями

- Краткосрочные инвестиции в бухгалтерском балансе

- Бухгалтерский учет

- Какая информация должна быть в бухгалтерской отчетности?

- Использование резерва

- Примеры проводок

- Часто задаваемые вопросы

Краткосрочные инвестиции. Виды и особенности

Ключевые и самые распространенные формы кратковременных инвестиций:

- облигации;

- сберегательные сертификаты;

- векселя;

- депозитные вклады сроком до 1 года.

Краткосрочные финансовые вложения имеют ряд особенностей, отличающих их от долговременных вкладов. Прежде всего, из-за своей высокой ликвидности они стоят наравне с готовыми средствами платежей. Краткосрочные инвестиции позволяют обеспечивать неотложные денежные обязательства организации. Помимо получения прибыли, инвесторы используют их как форму защиты денежных активов от инфляции и непредвиденных обстоятельств.

Краткосрочные инвестиции – это система, отличающаяся от долговременных вкладов. Кроме отличия в сроках, они разнятся своей формой, рисками и особенностями ведения учета. Но процессы оценки и анализа практически идентичны как для кратковременных, так и для долгосрочных вкладов.

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 13 ПО САРАТОВСКОЙ ОБЛАСТИ

О краткосрочных финансовых вложениях

Краткосрочные финансовые вложения — это финансовые инвестиции фирмы или физического лица в различные финансовые инструменты на достаточно малый срок — не больше, чем 1 год, и обладающие высокой ликвидностью.

В соответствии с последним, служат готовым инструментом платежа в качестве удовлетворения неотложных нужд организации, а также предоставляют возможность расценивать их как эквивалент денежных активов и образуют вместе с теми единый управленческий объект.

К краткосрочным вложениям причисляют:

- Покупка облигаций, сберегательных сертификатов, а также векселей на период до 12 месяцев.

- Размещение средств на депозитном вкладе на период до 12 месяцев

Данный вид вложений наиболее выгоден для инвесторов, поскольку большинство из них опасаются вкладывать свой капитал в проекты на долгий срок в связи с неустойчивостью современной экономики.

Однако, такие вложения не всегда приносят внушительную прибыль, поэтому многие предприниматели предпочитают пользоваться услугами аналитиков, способных в какой-то мере предсказать предполагаемую прибыль, а также, что немаловажно, риски.

Главные задачи, стоящие перед аналитиком:

- Выбор наиболее рациональной инвестиции среди остальных вложений.

- Поиск среди остальных самого эффективного портфеля инвестиций.

- Расчет отношения затрат к прибыли.

Какими бывают кратковременные вклады?

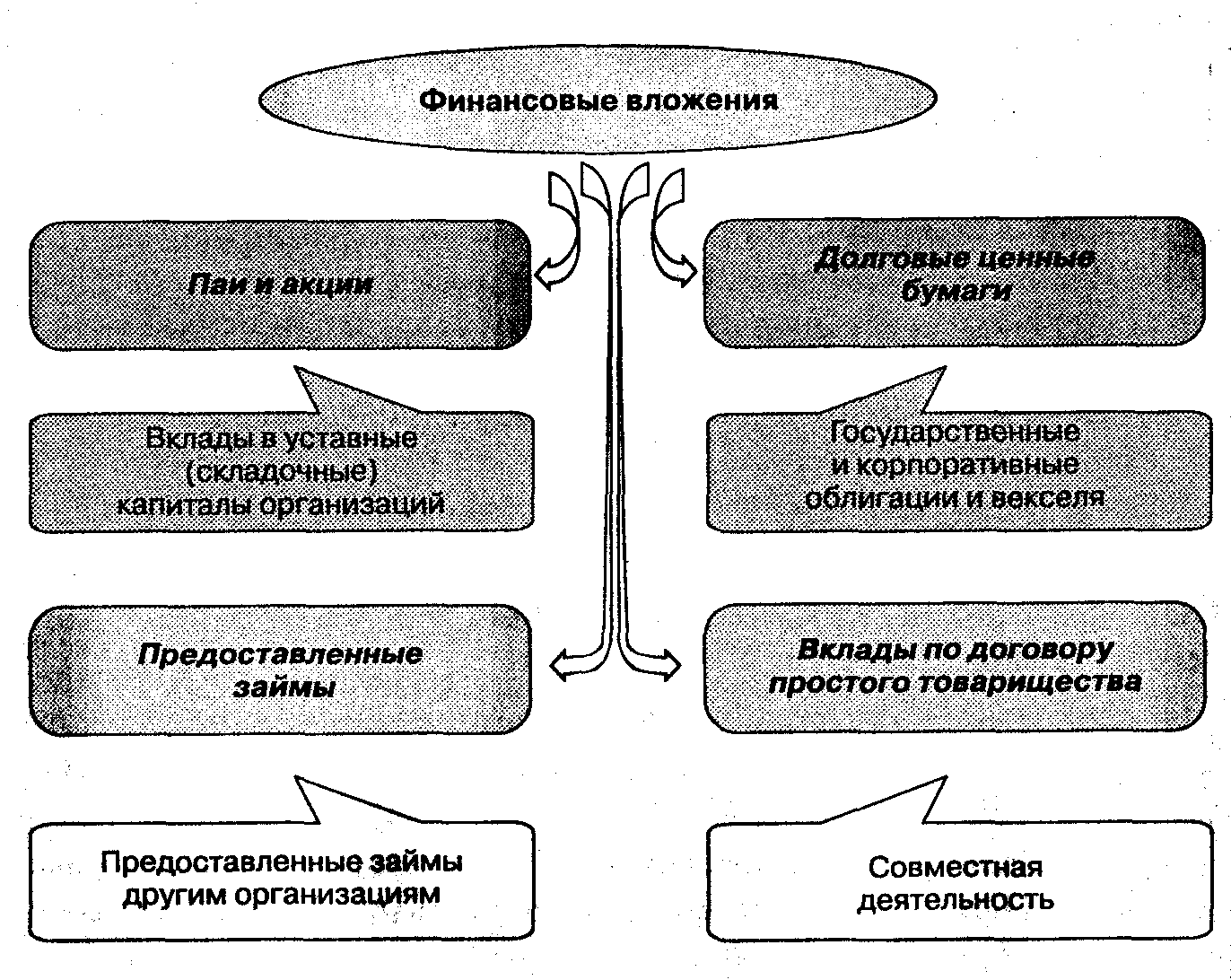

Краткосрочные финансовые вложения могут иметь следующие формы:

- ценные бумаги государственного и муниципального значения;

- векселя, облигации и другие ценные бумаги предприятий;

- вклады в уставный капитал предприятий, в том числе дочерних;

- займы, предоставленные предприятиям;

- депозиты в кредитных компаниях;

- различные виды дебиторской задолженности;

- вклады, сделанные по договору товарищества.

В этом списке представлены краткосрочные инвестиции, но они могут быть и долгосрочными. Всё зависит от срока вложения. Все распространенные виды вкладов могут быть сроком как менее, так и более 1 года.

Примеры финансовых вложений

Примерами инвестиций могут служить:

- Покупка акции других предприятий;

- Облигации муниципальных и государственных займов;

- Вклады в уставные капиталы других организаций;

- Банковские депозиты;

- Дебиторские задолженности.

Учитывая все вышесказанное, можно с полной уверенностью сказать о том, что инвестирование — непростой и достаточно длительный процесс, однако доступен всем желающим, следует лишь помнить о немаловажности детального изучения объекта инвестирования, а также оценки целесообразности, рациональности и эффективности вложения, что позволит избежать убытков и нацелить свою деятельность лишь на прибыль.

Что не относится к кратковременным вкладам?

Есть ряд финансовых операций, которые не относятся к кратковременным вкладам:

- личные акции, которые человек выкупает у акционеров;

- векселя, которые были выданы продавцу в процессе расчета за товар или услугу;

- материально-вещественное вложение в недвижимость, имеющее форму платы за временное пользование;

- произведения искусства и драгоценные металлы, которые были куплены не для стандартных типов деятельности;

- материально-вещественные активы;

- нематериальные активы.

Если перечисленные операции используются как краткосрочные финансовые вложения, то такая инвестиция считается незаконной. Вкладчикам следует воздержаться от подобных сделок.

Пример заполнения строки 1240 в балансе

Пример № 2. Исходные данные представлены в таблице ниже.

№ п/пПоказательСумм на 31 декабря 2021 г., т.р.1Дебет 58 счета650

В таблице ниже представлен фрагмент баланса компании.

Читайте также: Инструкция: составляем заявление в налоговую об уточнении платежаПоказательКодна 31 декабря 2021 г.на 31 декабря 2021 г.на 31.12.2015Финансовые вложения1240860666750

Решение.

Стоимость финансовых вложений определена так:

- на 31 декабря 2021 г. – 666 т.р.;

- на 31 декабря 2021 г. – 860 т.р.;

- на 31 декабря 2021 г. – 650 т.р.

Фрагмент баланса будет выглядеть так.

ПоказательКодна 31 декабря 2021 г.на 31 декабря 2021 г.на 31 декабря 2021 г.Финансовые вложения1240650860666

Пример № 3. В 2021 году приняла решение изъять установленное количество денежных средств из обращения и положить их на банковский депозит. Условия депозита: сумма – 500 т.р., срок – 3 месяца.

Срок по банковскому договору – 3 месяца, что менее 1 года, значит, сумму в размере 500 т.р. ООО «Старт» отражает в балансе по строке 1240 в виде краткосрочных финансовых средств.

Направления кратковременных инвестиций. Куда стоит вкладывать?

Основные направления таких вкладов – сырье и материалы. Эти вложения имеют низкую степень риска, ведь экономическую ситуацию на ближайшие 12 месяцев легко спрогнозировать. Другие факторы, создающие риск – политическая обстановка в стране и курс внутренней валюты. Они также достаточно предсказуемы.

Зато краткосрочные инвестиции в ценные бумаги являются нежелательными. Такое вложение – всегда сознательный риск. Если такой вклад необходим, то лучше вкладывать в ликвидные бумаги, чтобы была возможность в любое время перевести инвестицию в деньги. Работать с ценными бумагами в годовом периоде может лишь опытный специалист, но даже он не обойдется без хорошей аналитической программы. Поэтому предприятия, которые решаются на кратковременные вклады в ценные бумаги, чаще всего обращаются за помощью к профессионалам. Некоторые заказывают консультацию, а другие – полное сопровождение инвестиционного процесса.

Направления краткосрочных финансовых вложений

Наиболее частым субъектом краткосрочных вкладов становятся:

- Материалы и сырье.

Наиболее выгодное вложение, поскольку ситуацию в экономике обычно можно спрогнозировать на год вперед. А также можно выявить обстановку в политике и курс национальной валюты.

- Ценные бумаги.

Рискованное вложение, из-за вероятности падения в цене и сложности в реализации, поэтому лучше вкладывать средства в ликвидные бумаги, которые с легкостью можно будет продать.

- Кредиты.

Также выгодное вложение, поскольку выданные кредиты на меньший срок облагаются большими процентами и такая мера послужит профилактикой не возврата денежных средств.

Особенности краткосрочных займов

Займы и кредиты, выданные на небольшой промежуток времени – очень популярный вид инвестиций. Эти краткосрочные инвестиции с фиксированной доходностью просты в оценке и управлении, поэтому доступны всем желающим. Но они имеют несколько особенностей:

- Предприятие желает уберечь себя от невозврата средств, поэтому ему нужны меры предосторожности.

- Первая из таких мер – повышение процентной ставки. Как правило, проценты по кратковременным займам намного выше, чем по долгосрочным.

- У предприятия есть возможность перевести инвестицию из кратковременной в долгосрочную и наоборот.

Исходя из этого, краткосрочные финансовые вложения в форме займов не всегда целесообразны. Высокий процент негативно сказывается на прибыли, и вкладывать финансы стоит лишь в том случае, если итоговый доход всё равно устраивает инвестора.

Различия между краткосрочными и долгосрочными инвестициями

Основные различия между двумя типами финансовых вложений в компании отражены в таблице ниже.

Критерий сравненияДолгосрочныеКраткосрочныеСтроки балансаСтр. 1170Стр.1240СрокБолее 12 месяцевДо 12 месяцевПримеры· участие в виде доли в уставном капитале другой компании;

· займы под проценты для других компаний;

· покупка ценных бумаг (акций, облигаций), которые характеризуются длительным сроком гашения

· ценные бумаги других компаний;

· средств срочных вкладов и депозитов;

·

ЛиквидностьНизкаяВысокаяРеализуемостьНизкаяЛегкая

Разграничение вложений на краткосрочные и долгосрочные связано со следующими моментами:

- с планами компании в отношении данного вложения;

- к счету 59 в компании создается аналитический учет. Стоимость вложений, применительно к которым создан резерв, соответствует балансовой величине вложения за вычетом резерва.

Пример № 1. Предположим, что фирма А приобрела долю в другой компании Б. Предполагаются различные варианты использования этой доли доли фирмы А:

- можно через величину доли оказывать влияние на фирму Б;

- можно вести контрольные мероприятия над фирмой Б;

- можно извлекать прибыль с приобретенной доли как дивиденды.

Если цель применения актива компанией А заключается в вышеописанных случаях, то такой актив можно считать долгосрочным и отразить его по строке 1170.

Ситуации отнесения этого актива к краткосрочным по строке 1240 следующие:

- если доля будет перепродана менее через один год;

- при перепродажи доли извлекается прибыль в виде разницы между ценой покупки и ценой продажи.

Краткосрочные инвестиции в бухгалтерском балансе

Что такое бухгалтерский баланс? Это основной способ систематизации имущества предприятия. Баланс включает в себя стоимость всего имущества, размер прибыли, задолженность и другие денежные величины, привязанные к конкретной дате. В качестве даты используется конец месяца, квартала или года. Если предприятие имеет дело с вкладами, то бухгалтерия обязана отразить краткосрочные финансовые вложения в балансе.

Бухгалтерский баланс включает в себя 2 части:

- актив (состав имущества, его стоимость)e

- пассив (обязательства предприятия).

Другими словами, пассив показывает формирование источников финансирования, а актив – направленность этих источников, конкретные примеры использования денежных средств. Актив и пассив должны иметь одинаковое денежное значение – в этом и есть суть бухгалтерского баланса. Отличия между активом и пассивом нарушают баланс.

Актив предприятия делится на 2 части:

- оборотные активы;

- внеоборотные активы.

Пассив состоит из 3 частей:

- резервы и капитал;

- кратковременные обязательства;

- долговременные обязательства.

Из этого деления следует, что краткосрочные финансовые вложения исходят из пассива. Как правило, это кредиты и займы, дебиторские задолженности, а также другие платежи, крайний срок которых истекает не позднее, чем через 1 год. Краткосрочное инвестирование является более простым, чем долгосрочное. Но его обслуживание стоит достаточно дорого. Поэтому кратковременные вклады целесообразны только в ситуациях, когда прибыль выше процента по займу.

Зачастую краткосрочные финансовые вложения составляют основу внеоборотных активов. Это абсолютно нормальная практика, которую применяют многие организации. Но если компания производит финансирование долговременных проектов, используя краткосрочные инвестиции – это уже не очень правильно. Скорее всего, такая организация недостаточно надежна.

Бухгалтерский учет

Финансовые вложения — это активы, которые приносят организации доход в форме процентов, дивидендов и т. п. (п. 2 ПБУ 19/02). К ним, в частности, относятся:

- ценные бумаги третьих лиц (акции, облигации, векселя);

- вклады в уставные капиталы других организаций;

- выданные займы;

- дебиторская задолженность, приобретенная по договору цессии (уступки требования).

Финансовые вложения учитываются на счете 58, к которому для каждого вида вложений открываются субсчета. Например, на субсчете 2 «Долговые ценные бумаги» учитываются векселя и облигации. В случае приобретения финансовых вложений по дебету счета 58 отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за указанные вложения (п. 9 ПБУ 19/02).

При выбытии финансовых вложений их стоимость списывается с кредита счета 58 в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Пример 1

По договору цессии организация приобрела у первоначального кредитора право требования, возникшее из договора поставки, по цене 500 000 руб. Стоимость требования (дебиторской задолженности) составляет 800 000 руб. Должник погашает свое обязательство в установленный договором поставки срок.

В учете организации (нового кредитора — цессионария) приобретение по договору цессии и последующее выбытие денежного обязательства должника следует отразить записями (см. таблицу).

Учет в организации приобретение по договору цессии и последующее выбытие денежного обязательства должникаСодержание операцийДебетКредитСумма, руб.Первичный документПриобретение денежного требованияПринято к учету денежное требование5876 «Расчеты с цедентом»500 000Договор цессии, акт приемки-передачи документацииПроизведена оплата цеденту76 «Расчеты с цедентом»51500 000Выписка банка по расчетному счетуПолучение исполнения от должникаПолучено исполнение от должника5176 «Расчеты с должником»800 000Выписка банка по расчетному счетуПризнан прочий доход в размере оплаты, полученной от должника76 «Расчеты с должником»91-1800 000Договор цессии, бухгалтерская справка-расчетНачислен НДС (800 000 руб. – 500 000 руб.) x 18 / 118)91-268-НДС45 762,72Счет-фактураСписана первоначальная стоимость выбывшего денежного требования91-258500 000Бухгалтерская справка

Какая информация должна быть в бухгалтерской отчетности?

Если в бухгалтерском балансе предприятия появились краткосрочные финансовые вложения, то в бухотчетность должна быть включена следующая информация:

- Способы оценки вложений в зависимости от их типа.

- Варианты различных ситуаций, которые могут произойти при изменениях этих способов.

- Себестоимость инвестиций (в том числе тех, цену которых невозможно определить).

- Отличие актуальной цены от стоимости, указанной в предыдущем отчете.

- Стоимость залоговых бумаг (в том числе переданных другим предприятиям или лицам). Проданные бумаги в этот пункт не входят.

- Актуальная информация о резервах. Она нужна на тот случай, если вклады обесценятся. Бухгалтер должен указать размер и тип резервов, а также использованную их сумму за отчетный год.

- Информация о долговых бумагах и займах (дисконтная стоимость, методы предоставления дисконта).

Использование резерва

В п. 39 ПБУ 19/02 установлено, что если по результатам проверки на обесценение финансовых вложений будет выявлено дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения. Соответственно финансовый результат уменьшается из-за увеличения прочих расходов.

Если же, напротив, результаты проверки свидетельствуют о повышении расчетной стоимости финансовых вложений, то сумма ранее созданного резерва корректируется в сторону его уменьшения, а финансовый результат возрастает благодаря увеличению суммы прочих доходов.

В п. 40 ПБУ 19/02 определен порядок списания созданного резерва под обесценение вложений. Если на основе имеющейся информации организация может сделать вывод о том, что финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости, сумма созданного резерва под это вложение включается в состав прочих доходов в конце года.

Если указанное финансовое вложение будет реализовано, то сумма образованного под него резерва на обесценение также относится на прочие доходы, и соответственно увеличивается финансовый результат (прибыль) организации. Суммы резерва следует отнести в состав прочих доходов в конце того отчетного периода, в котором произошло выбытие указанных финансовых вложений.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись: дебет 59; кредит 91.

Аналитический учет по счету 59 ведется по каждому резерву и каждой группе финансовых вложений.

Примеры проводок

Под краткосрочными инвестициями подразумевается использование свободных материальных средств на определенный срок. Основной целью действия, кроме получения прибыли, будет защита денег от инфляционных потерь.

Читайте также: Статья 39 НК РФ. Реализация товаров, работ или услуг (действующая редакция)

Краткосрочные вложения можно считать платежными средствами – из-за их высокой ликвидности. В бухгалтерии инвестиции относятся к оборотным активам, а в управлении финансами их приравнивают к эквиваленту денежных активов. Управление обоими видами идентично.

Таблица 1. Стандартные проводки на счету № 58 по операциям с финансовыми вложениями.

Операция ДТ КТ Акции в уставном капитале компании 58.1 75.1 Поступление средств за продажу ценных бумаг 51 58.1 Приобретены за наличные векселя 58.2 50 Векселя введены в уставном фонде фирмы 58.2 75.1 Получение ценных бумаг на безвозмездной основе 58.1 или 58.2 98.2

Часто задаваемые вопросы

Вопрос № 1. В каких формах фиксируются сведения по строке 1240?

Ответ. Основные варианты:

- Дт 58 счета. Он собирает сведения об учете финансовых вложений;

- к Дт 58 счета прибавляется Д55 или Д73. Сюда относят: депозиты и займы для работников;

- далее вычитают Кт59 счета, на котором собираются данные о формировании резервов по финвложениям;

- прочие финвложения отражаются по строке 1170 как долгосрочные варианты.

Вопрос № 2. Могут ли быть переведены финвложения из долгосрочных в краткосрочные?

Ответ. Да, могут быть переведены. Данная процедура должна быть закреплена в Уставе компании

Вопрос № 3. Каково назначение строки 1240?

Ответ. Сбор и обобщение данных о размещении свободных денежных средств фирмы в целях инвестирования в краткосрочный (до 1 года) период с целью получения прибыли.