- Пример

- Состав номера томоженной декларации

- Где взять

- Номера ДТ в счетах-фактурах

- Некорректное значение

- Отличие от номера декларации

- Что такое НДС при импорте

- НДС на товары из стран ЕАЭС

- НДС на товары из других стран

- В счёте-фактуре

- Как правильно оформить?

- В книге продаж

- Структура и правила применения

- В книге покупок

- Номер ГТД в счете-фактуре не указан: правовые последствия

Пример

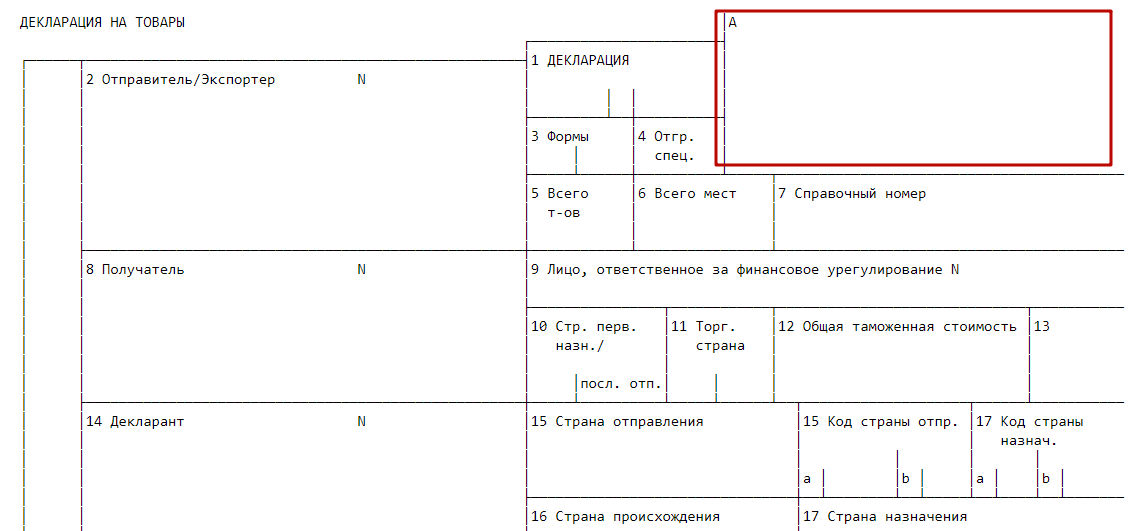

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Сразу скажем, что под регистрационным номером грузовой таможенной декларации необходимо понимать номер декларации, указанной выше. Ведь как таковые ГТД больше не действуют в связи с развитием законодательства ЕАЭС.

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2021 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Читайте также: Какую бухгалтерскую отчетность сдают вновь созданные организации?

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

Россия: 10226010/090617/0003344 Армения: 11/141117/0004455 Белоруссия: 06532/030217/0001122 Казахстан: 50208/290617/0002233 Киргизия: 10302/240817/0005566

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

XXXXXXXX/XXXXXX/XXXXXXX

Где:

- левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

- средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

- правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни. Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его.

Иногда регистрационный номер таможенной декларации (полной таможенной декларации) необходим для подтверждения нулевого НДС по фактически реализованным товарам, вывезенным на экспорт (п. 1 ст. 165 НК РФ).

При этом Минфина считает, что регистрационный номер таможенной декларации при вывозе нужно брать из полной декларации (письмо от 23.10.2015 № 03-07-08/60952), а ФНС – что достаточно временной (письмо от 28.07.2017 № СД-4-3/14879).

Также см. «Полный перечень КБК таможни: таблица».

Состав номера томоженной декларации

Теперь остановится на содержании этого длинного кода. В действительности, каждая его честь логична и понятна. Зная состав номера, его будет легче проверить на правильность. Итак приступим:

Элемент 1.

Это восемь цифр, означающих код таможенного органа, в котором зарегистрирована декларация. В нашем примере код 10702030 – это номер таможенного поста морского порта Владивостока и 10502110– Екатеринбургский таможенный пост (центр электронного декларирования). Нужно обязательно помнить, что все коды таможенных органов РФ имеют строго восемь цифр, две первые из них обязательно должны быть «10».

Элемент 2.

Здесь проставляется дата регистрации на таможне в формате: день, месяц, две последние цифры года. В нашем примере «261016» означает, что декларация зарегистрирована 26 октября 2021 года, а «220215» – 22 февраля 2015 года.

Элемент 3.

Эта часть кода должна иметь непременно семь знаков. Указывает на порядковый номер декларации на товар в зарегистрировавшем ее таможенном органе. По правилам, порядковый номер начинается с единицы в каждом календарном году, т. е. самая первая декларация нового года будет иметь порядковый номер 0000001. Из примера видим, что декларация, зарегистрированная 22 февраля, имеет порядковый номер 3’344, а от 26 октября – 88’410.

Читайте также: Уведомление о постановке на учет плательщика торгового сбора. Форма ТС-1

Обратите внимание

Номер таможенной декларации – это один из наиболее «популярных» реквизитов счета-фактуры, который пристально проверяется налоговиками.

При указании номера в графе 11 счета-фактуры необходимо проверить, действительно ли в этом документе был задекларирован товар, на который выставляется данный счет. Это нужно прежде всего для соблюдения порядка ведения бухгалтерского учета внутри компании и, конечно же, для достоверности сведений, представляемых импортером в налоговую инспекцию.

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

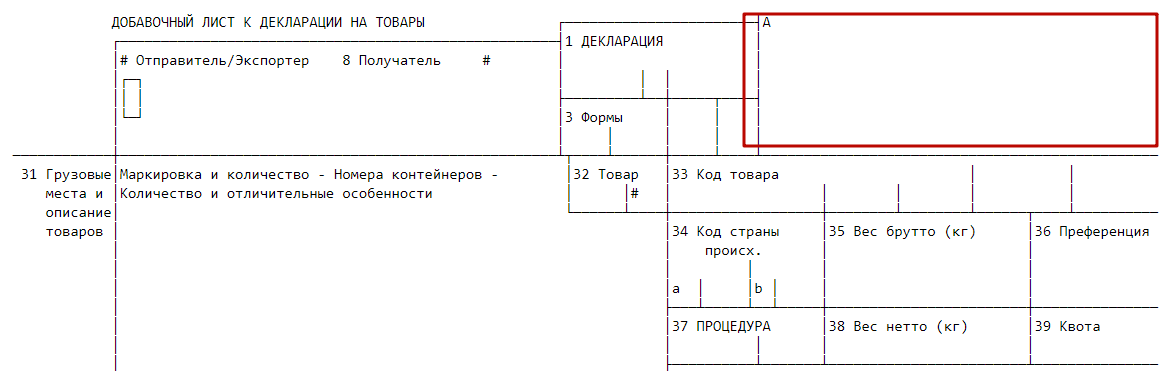

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Номера ДТ в счетах-фактурах

В связи с письмом по вопросу указания в счете-фактуре страны происхождения и номера таможенной декларации при реализации приобретенных на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, Департамент налоговой и таможенной политики сообщает.

В соответствии с подпунктами 13 и 14 пункта 5 статьи 169 Налогового кодекса Российской Федерации (далее — Кодекс) в счетах-фактурах должны быть указаны страна происхождения товаров и номер таможенной декларации в отношении товаров, страной происхождения которых не является территория Российской Федерации.

На основании пункта 5 статьи 169 Кодекса налогоплательщик, реализующий товары, страной происхождения которых не является территория Российской Федерации, несет ответственность только за соответствие сведений о стране происхождения товаров и номере таможенной декларации в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

Таким образом, при реализации приобретенных на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, в графах 10 «Страна происхождения» и 11 «Регистрационный номер таможенной декларации» следует указывать данные, содержащиеся в счете-фактуре, выставленной продавцом этих товаров.

Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

О.Ф.ЦИБИЗОВА

Письмо Минфина России от 18.01.2018 N 03-07-09/2213

Вопрос: Об указании номера таможенной декларации в счете-фактуре при реализации товаров, ранее ввезенных в РФ.

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 18 января 2021 г. N 03-07-09/2213

В связи с письмом по вопросу заполнения графы 11 при реализации товаров, ранее ввезенных на территорию Российской Федерации, Департамент налоговой и таможенной политики сообщает. В соответствии с подпунктом 14 пункта 5 статьи 169 Налогового кодекса Российской Федерации (далее – Кодекс) в счетах-фактурах, выставляемых при реализации товаров, должен быть указан номер таможенной декларации. Подпунктом “л” пункта 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137 в редакции постановления Правительства Российской Федерации от 19 августа 2021 г. N 981, действующей с 1 октября 2021 года, предусмотрено, что в графе 11 счета-фактуры указывают регистрационный номер таможенной декларации (ранее – номер таможенной декларации). Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация, либо в отношении товаров, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. Согласно абзацу второму пункта 2 статьи 169 Кодекса ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца и покупателя товаров (работ, услуг, имущественных прав), не являются основанием для отказа в принятии к вычету сумм налога на добавленную стоимость. Таким образом, указание в графе 11 счета-фактуры полного номера таможенной декларации либо регистрационного номера таможенной декларации не является основанием для признания счета-фактуры составленным с нарушением установленного порядка. Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента А.А.СМИРНОВ 18.01.2018

Вопрос: Об указании в счете-фактуре регистрационного номера таможенной декларации при реализации товаров, ввезенных в РФ.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 22 февраля 2021 г. N 03-07-08/11477

В связи с письмом по вопросу указания в счете-фактуре регистрационного номера таможенной декларации при реализации на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, Департамент налоговой и таможенной политики сообщает. Согласно подпункту «л» пункта 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в графе 11 счета-фактуры указывается регистрационный номер таможенной декларации. При этом данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация. Подпунктом 1 пункта 43 Инструкции о порядке заполнения декларации на товары, утвержденной решением Комиссии Таможенного союза от 20 мая 2010 г. N 257, установлен порядок формирования регистрационного номера декларации на товары и его указания в графе «A» основного и добавочного листов такой декларации. Отражение в регистрационном номере декларации на товары сведений о товаре указанной Инструкцией не предусмотрено. Таким образом, при реализации на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, в графе 11 «Регистрационный номер таможенной декларации» следует указывать регистрационный номер таможенной декларации, проставленный в первой строке графы «A» основного и добавочного листов декларации на товары. Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента О.Ф.ЦИБИЗОВА 22.02.2018

МЫ ОКАЗЫВАЕМ УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ И ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ (С ФИЗИЧЕСКИМИ ЛИЦАМИ МЫ НЕ РАБОТАЕМ), В ТОМ ЧИСЛЕ: ДЕКЛАРАНТАМ (ИМПОРТЕРАМ и ЭКСПОРТЕРАМ), ТАМОЖЕННЫМ ПРЕДСТАВИТЕЛЯМ, ВЛАДЕЛЬЦАМ СВХ, УПОЛНОМОЧЕННЫМ ЭКОНОМИЧЕСКИМ ОПЕРАТОРАМ, ТАМОЖЕННЫМ ПЕРЕВОЗЧИКАМ. МЫ ОКАЗЫВАЕМ ЮРИДИЧЕСКИЕ УСЛУГИ, СВЯЗАННЫЕ С ОПЕРАЦИЯМИ, СОВЕРШАЕМЫМИ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕНУЮ ГРАНИЦУ ЕАЭС В РЕГИОНЕ РОССИИ. МЫ ГОТОВЫ РАЗЪЯСНИТЬ МЕХАНИЗМ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ ПРОЦЕССОВ СВЯЗАННЫХ С ПЕРЕМЕЩЕНИЕМ ТОВАРОВ ЧЕРЕЗ ГРАНИЦУ, ДАТЬ ОЦЕНКУ ПРАВОМЕРНОСТИ ДЕЙСТВИЯМ ГОСУДАРСТВЕННЫХ КОНТРОЛИРУЮЩИХ ОРГАНОВ, ОБЖАЛОВАТЬ САМОСТОЯТЕЛЬНО ИЛИ ПОМОЧЬ ВАШИМ ЮРИСТАМ ОБЖАЛОВАТЬ НЕПРАВОМЕРНЫЕ ДЕЙСТВИЯ В ВЫШЕСТОЯЩИЕ ОРГАНЫ и СУД.

Первая устная консультация БЕСПЛАТНО (звоните или пишите в WhatsApp +7(906)4-313-865) Устная консультация – 1000 рублей Письменная консультация – 5000 рублей Абонентское обслуживание в течение месяца (письменные и устные консультации) – 15000 рублей Абонентское обслуживание в течение месяца (письменные и устные консультации, обжалование неправомерных действий и решений) – 30000 рублей Ведомственное обжалование (решения о классификации, таможенной стоимости, преференциям, применении форм контроля) – 20 000 рублей Сопровождение административного расследования и подготовка жалобы на постановление по делу об административном правонарушении – 20 000 рублей Судебное оспаривание (подготовка позиции по делу + командировочные расходы) – 40 000 рублей Сопровождение таможенной проверки (подготовка ответа на запроса, составление возражений на акт проверки) – 40 000 рублей Перечень и цена услуг могут быть изменены по соглашению сторон. В цену услуг не включается НДС, так как услуги оказываются по договору с индивидуальным предпринимателем применяющим упрощенную систему налогообложения. Эл.почта WhatsApp +7(906)4-313-865

Твитнуть

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение. При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью.

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

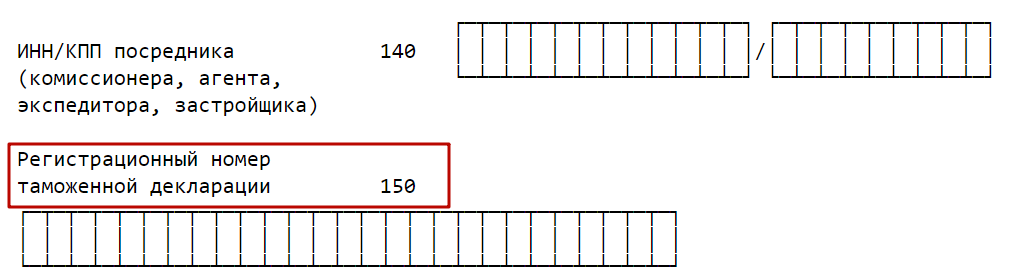

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС. На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально. Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 ст. 150 НК РФ.

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог считают по ставке 20%.

ВАЖНО!

Сумму импортного НДС можно принять в вычету. Заявить на уменьшение налога вправе только компании и ИП — плательщики налога на территории России. Если фирма не платит сбор в пределах нашей страны (спецрежим или освобождение), то заявить на вычет ей не разрешается.

Читайте также: Как работать с сертификатами ФНС, физлиц и электронными доверенностями в Экстерне

Порядок отражения ввозного НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — местное отделение налоговой инспекции. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

Сумма = налоговая база × налоговую ставку,

где:

- налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Налоговая ставка — это ставка 10 или 20%.

Справочно: с 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислить ввозной сбор придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

НБ = ТС + ТП + АС,

где:

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по сведениям таможенной декларации.

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами.

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

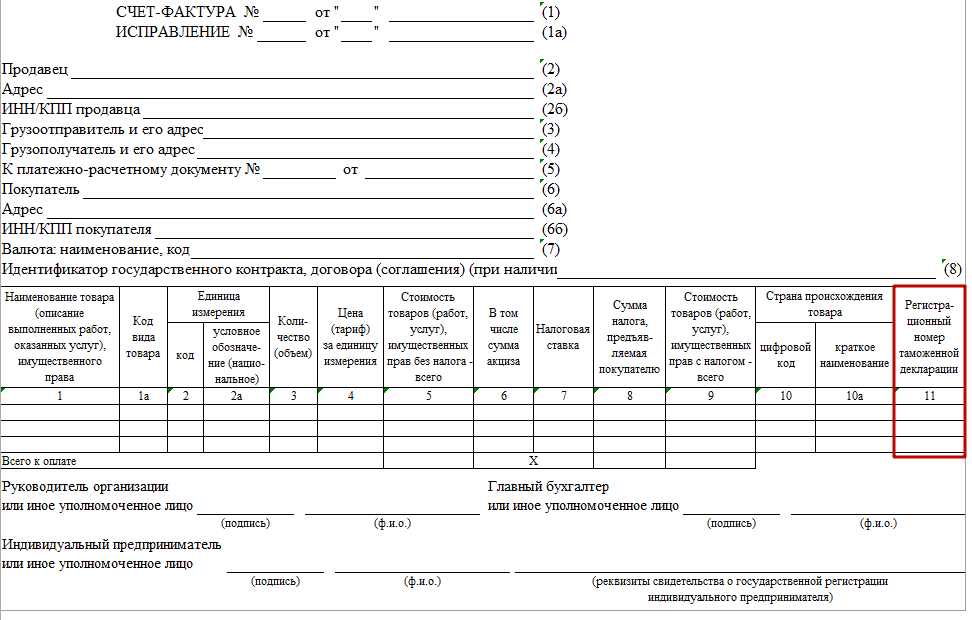

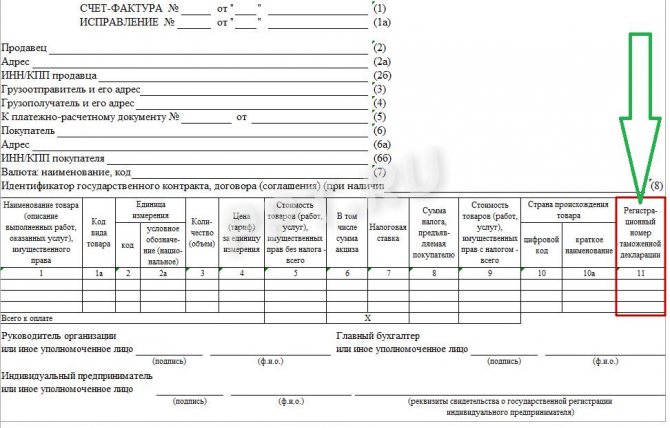

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2021 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Также см. «Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения».

Как правильно оформить?

Для заполнения графы 11 регистрационный номер формируется по следующей схеме: 8 знаков / 6 знаков / 7 знаков / 3 знака (письмо Минфина № 03-07-09/6 от 18.02.2011).

- 8 цифр – код таможенного органа, которым была принята таможенная декларация на товары. Перечень кодов можно найти сайте ФТС (ved.customs.ru).

- 6 цифр – дата принятия ТД в формате «ччммгг». Например, 160318 – означает, что документ был зарегистрирован 16 марта 2018 года.

- 7 цифр – порядковый номер ТД. Нумерация начинается с начала года, предусмотрен 7-значный номер. Если порядковый номер содержит менее 7 знаков, то первыми вписываются нули. Например, 0005678.

- 3 цифры – номер товара в декларации.

Пример регистрационного номера:

10604118/16022018/0005678/315.

Важно помнить, что п.2 ст.169 НК РФ допускает наличие ошибок в счете-фактуре, которые не могут стать причиной отказа в предоставлении налогового вычета, при условии, что эти ошибки позволяют идентифицировать продавца, покупателя, товары и ставку НДС (письмо Минфина №03-07-08/67893 от 26.12.2014).

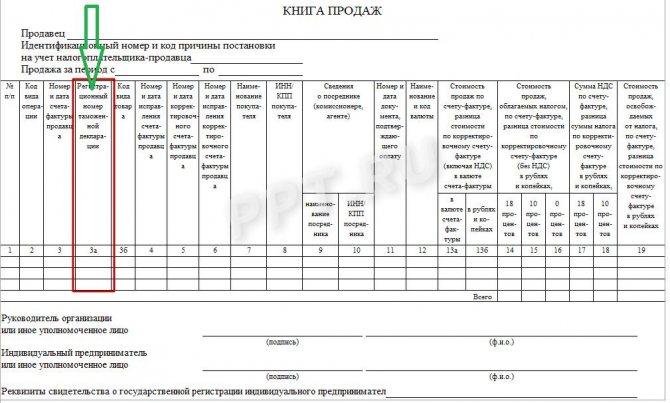

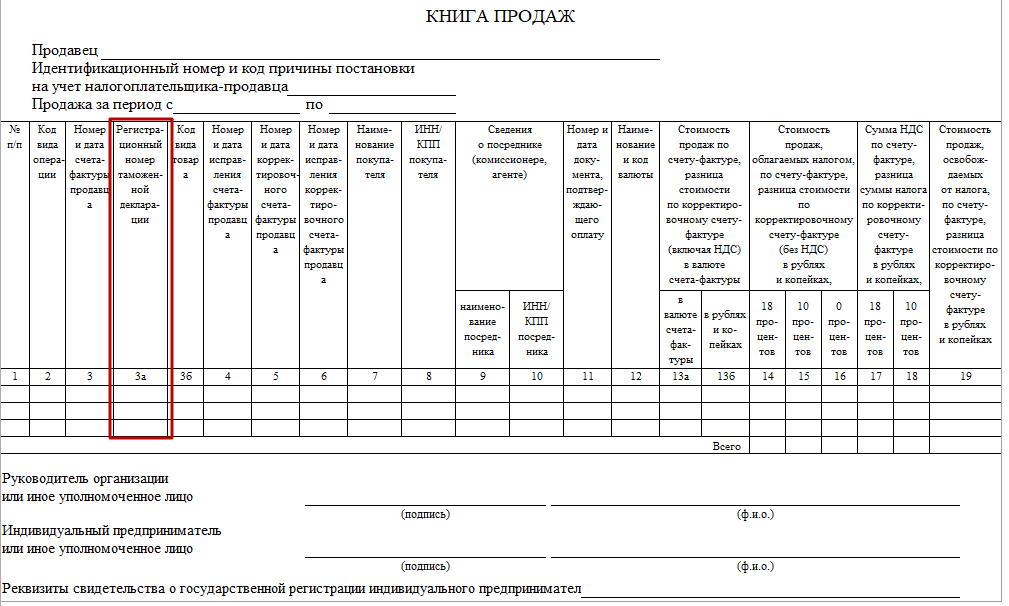

В книге продаж

В силу изменений, внесённых постановлением Правительства РФ от 19.08.2017 № 981, с 01 октября 2021 года регистрационный номер таможенной декларации в книге продаж получил свою отдельную графу 3а:

В эту графу вносят регистрационный номер таможенной декларации, которая оформлена при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Этот показатель заполняют при реализации товаров, по которым при таможенном декларировании исчисленный НДС:

- не уплачивался согласно абзацу 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался согласно абзацу 3 подп. 1.1 п. 1 ст. 151 Кодекса.

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

Первая группа Вторая группа Третья группа ХХХХХХХХ/ ХХХХХХ/ ХХХХХХХ

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой).

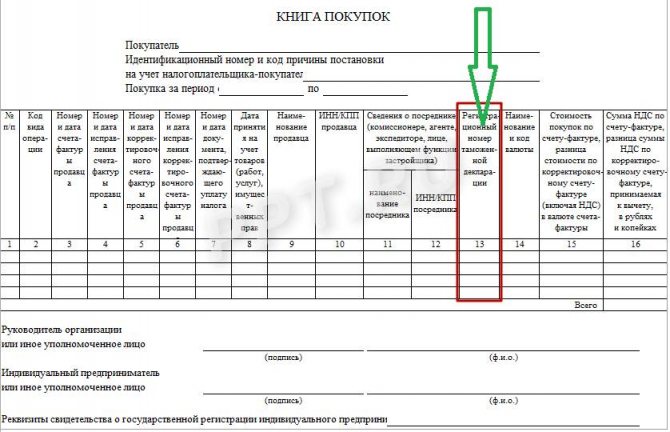

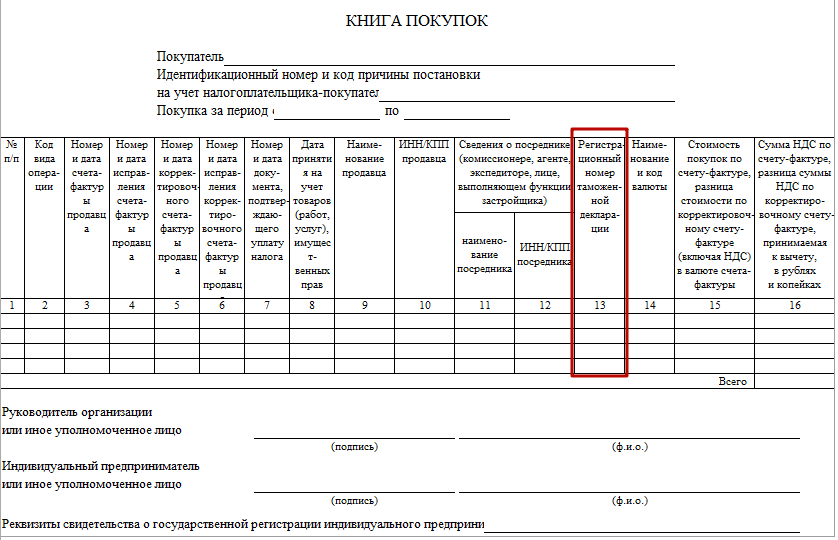

В книге покупок

С 01 октября 2021 года в книге покупок регистрационный номер таможенной декларации получил свою одноимённую графу. Ранее она называлась просто «Номер таможенной декларации» (постановление Правительства РФ от 19.08.2017 № 981):

В этой графе приводят один или через точку с запятой несколько регистрационных номеров таможенной декларации при реализации ввезенных в Россию товаров, когда их таможенное декларирование предусмотрено законами Евразийского экономического союза.

Графу 13 не заполняют при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре.

При отражении в книге покупок НДС, уплаченного при ввозе товаров в РФ, в графе 3 указывают один или через точку с запятой несколько регистрационных номеров таможенной декларации

При отражении в книге покупок НДС к (п. 14 ст. 171 НК РФ) в графе 3 приводят регистрационный номер таможенной декларации, оформленной при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны на в Калининградской области. При этом графы 4 – 9 и 11 – 15 не заполняют.

Также см. «Книга покупок и продаж с 1 октября 2021 года: новые формы по НДС».

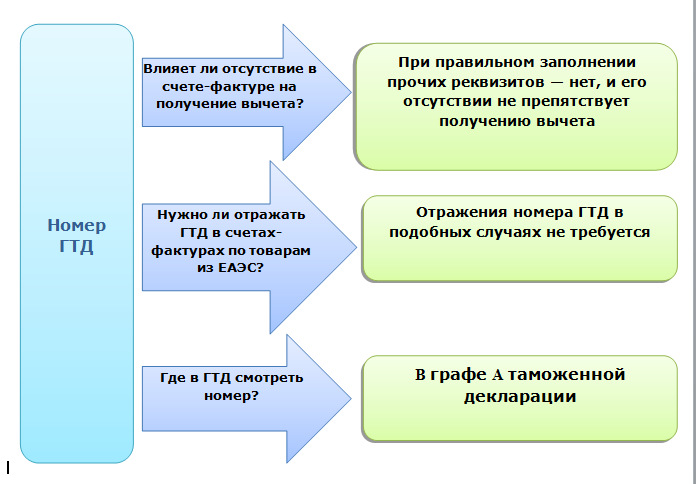

Номер ГТД в счете-фактуре не указан: правовые последствия

Российский импортер, составивший ГТД (грузовую таможенную декларацию, официально — ДТ или декларацию на товары) для ввезенного товара, должен в случае последующего сбыта совершенной закупки отразить в счете-фактуре номер соответствующей ДТ (подп. 14 п. 5 ст. 169 НК РФ).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Если при перепродаже имущества по каким-то причинам не указали в счете-фактуре номер ГТД, то это не может стать основанием для отказа в последующем получении импортером вычета по НДС, когда прочие имеющиеся в налоговой документации сведения позволяют ФНС установить данные о поставщике, покупателе, узнать названия товаров, их цену, ставки НДС (Письмо Минфина России от 26.01.2018 N 03-07-08/4259).

Отметим, что номера ДТ не фиксируются в счетах-фактурах по товарам, импортированным из ЕАЭС, просто потому, что ГТД в таких правоотношениях в общем случае не составляются.

Подробности см. здесь.

Читайте также: Задача 3. Расчет налога на доходы физических лиц

Но как импортеру найти номер ДТ, если он решил указать его в налоговой документации? Каким образом фиксировать сведения о ГТД в счете-фактуре?