- Увеличение валюты баланса

- Общее понятие о валюте баланса

- Валюта баланса: формула

- Как рассчитывается валюта баланса?

- Баланс иностранной валюты

- Собственный капитал: валюта баланса

- ЧЕТЫРЕ ТИПА ИЗМЕНЕНИЙ В ВАЛЮТЕ БАЛАНСА

- Зависит ли валюта баланса от рода деятельности предприятия?

- Валюта баланса в активе

- Что следует отражать в Сведениях (ф. 0503173)

- Валюта баланса в пассиве

- Валюта актива и пассива баланса: особенности

- Изменение валюты баланса

- Что даёт валюта баланса?

- Как рассчитать валюту баланса (что это такое, расчет валюты) – Бухгалтерия

- Пример

- Что даёт валюта баланса?

- Валюта баланса

- Изменения цифры баланса

- Влияние хозяйственных операций на баланс

- Отображение в балансе иностранной валюты

- Что такое собственный капитал?

- Как деятельность предприятия влияет на цифру баланса?

- Валюта актива и пассива баланса: особенности

- Для чего нужна валюта баланса?

- Валюта баланса в бухгалтерском балансе

- Валюта баланса в бухгалтерском балансе, что это такое

- Валюта баланса в бухгалтерском балансе, как подсчитать

Увеличение валюты баланса

Случается так, что валюта баланса может изменяться в положительную (увеличение) или отрицательную (уменьшение) сторону. Существует несколько причин, вызывающих увеличение валюты баланса. В частности, это могут быть:

- увеличение общих объёмов производства на предприятии,

- увеличение сроков расчётов с дебиторами,

- получение кредита от банка,

- переоценка основных средств предприятия и пр.

В некоторых случаях увеличение валюты (цифры) баланса могут провоцировать инфляционные механизмы.

“Помимо этого, возможен противоположный процесс – уменьшение валюты баланса, обычно вызванный снижением деловой активности и, по сути, являющийся понижением платежеспособности компании”.

Общее понятие о валюте баланса

Валютой баланса принято считать итоговые суммы по активу и пассиву баланса, данные суммы должны быть равны. В балансе предприятия отражается финансово-хозяйственная деятельность организации, какие обязательства были приняты в отчетном периоде и какие суммы были получены в ходе реализации товаров либо услуг. Составлением баланса на предприятии занимается бухгалтерский сотрудник, который ведет полный учет.

Составление баланса необходимо для контроля по принятым обязательствам и полученными денежными средствами.

Читайте также: Внереализационные доходы: учет, что к ним относится?

Важно!!! В ходе финансово-хозяйственной деятельность валюта баланса может изменяться, как в лучшую сторону для предприятия, так и в худшую.

Рассмотрим основные причины, по которым итоговая сумма баланса может изменять. К основным причинам, которые влекут изменения в балансе, относятся следующие:

- Увеличение объемов производства;

- Получение дополнительных обязательств;

- Осуществлена переоценка активов предприятия;

Данные причины, способствуют увеличению суммы баланса, это положительный процесс для предприятия. Увеличивается прибыль и соответственно предприятие располагает большими средствами и может себе позволить расширение деятельности.

Но так же бывают причины, которые уменьшают суммы баланса, это, к сожалению, приводит к отрицательным процессам деятельности предприятия.

Основные причины, которые способствуют уменьшению валюты баланса:

- Инфляция;

- Снижение спроса на рынке производства;

- Увеличение закупочной стоимости сырья.

- Нехватка средств для закупки сырья.

Так как это отрицательный процесс для деятельности предприятия, последствия данного процесса могут быть трудными для дальнейшей деятельности предприятия.

Как мы поняли из выше представленной информации, что валюта баланса отражает деятельность организации, и в обязательном порядке сумма статьей по активу должна равняться сумме статей по пассиву.

Для более подробного восприятия представим в виде таблицы, какая информация отражается в активе баланса, а какая в пассиве, и как мы уже отметили, данные этих статей должны равняться друг другу.

АКТИВ БАЛАНСАПАССИВ БАЛАНСАДанная статья отображает средства предприятия по составу и размещению. К данной статье относится все имущество предприятия на момент составления баланса, готовая продукция, закупленное сырье,Данная статья отображается средства по источнику образования и основному назначению в деятельность организации. К данной статье относятся заемные средства предприятия, собственные средства, прибыль прошлого года, обязательства перед подрядчиками и государством.ВАЛЮТА БАЛАНСАВАЛЮТА БАЛАНСА

Валюта баланса: формула

- Увеличение валюты баланса предприятия производится по следующей формуле:

А + СИ = П + СИИ. Где А – активы баланса, СИ – сумма изменения денежных средств, П – пассивы баланса, СИИ – сумма изменения источников прихода финансов на счета.

- В свою очередь, уменьшение валюты баланса рассчитывается по формуле:

А – СИ = П – СИИ. Обозначения будут такими же, как и в формуле увеличения валюты баланса.

При этом важно помнить, что увеличение или уменьшение предполагает одновременный (и, что очень важно, равновеликий) рост/снижение активов и пассивов.

Как рассчитывается валюта баланса?

Валюта баланса может рассчитываться по активу баланса и по пассиву.

- формула расчета валюты баланса по активу (рассчитывается из данных бухгалтерского баланса):

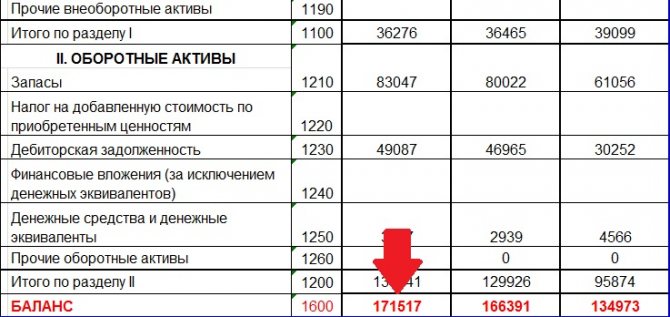

ВБ (по активу) = (НМА + ОС + ДВ + ФВ + ОНА + Првн) + (З + НДС + ДЗ + ФВл + ДС + Проа)

где:

- НМА — величина нематериальных активов (строка 1110)

- ОС — остаточная величина основных средств (с учетом вычета амортизации) (строка 1150);

- ДВ — величина доходных вложений в нематериальные ценности (строка 1160);

- ФВ — финансовые вложения (строка 1170);

- ОНА — величина отложенных налоговых активов (строка 1180);

- Првн — прочие внеоборотные активы (строка 1190);

- З — величина запасов предприятия (строка 1210);

- НДС — налог на добавленную стоимость (строка 1220);

- ДЗ — величина задолженности дебиторов (строка 1230);

- ФВл — финансовые вложения в оборотных активах (строка 1240);

- ДС — величина денежных средств в кассе и на расчетных счетах предприятия (строка 1250);

- Проа — величина прочих оборотных активов (строка 1260).

Элементы валюты баланса

Таким образом, можно рассчитать валюту баланса предприятия по активу с помощью строк из баланса:

ВБ (активу) = стр. 1110 + стр. 1150 + стр.1160 + стр.1170 + стр. 1180 + стр. 1190 + стр. 1210 + стр. 1220 + стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260.

Читайте также: Грузоперевозки с НДС или без НДС для ИП и ООО – основные различия

Если в бухгалтерском балансе уже рассчитаны итоги величины внеоборотных активов (стр. 1100) и оборотных активов (стр. 1200), то можно применить упрощенную формулу расчета валюты баланса по активу:

ВБ (по активу) = стр. 1100 + стр. 1200

Результат во всех случаях должен получиться одинаковым.

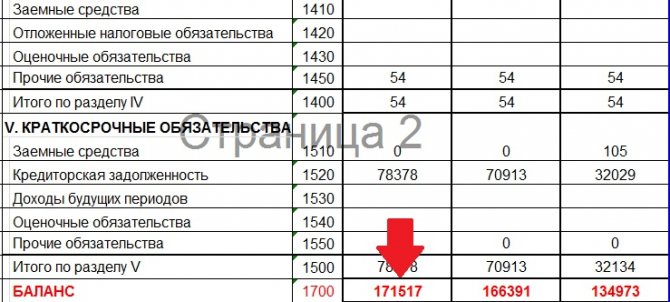

- формула расчета валюты баланса по пассиву (рассчитывается из данных бухгалтерского баланса):

ВБ (по пассиву) = стр. 1310 + стр. 1320 + стр.1340 + стр.1350 + стр. 1360 + стр. 1370 + стр. 1410 + стр. 1420 + стр. 1430 + стр. 1450 + стр. 1510 + стр. 1520 + стр. 1530 + стр. 1540 + стр. 1550.

Если в бухгалтерском балансе уже рассчитаны итоги величины капитала и резервов (стр. 1300), долгосрочных обязательств (стр. 1400) и краткосрочных обязательств (стр. 1500), то можно применить упрощенную формулу расчета валюты баланса по пассиву:

ВБ (по пассиву) = стр. 1300 + стр. 1400 + стр. 1500

Обратите внимание!

Валюта баланса (по активу) = Валюта баланса (по пассиву)

Баланс иностранной валюты

Юрлицо может иметь на собственном балансе финансовые резервы в валюте других государств. В частности, сюда относятся:

- наличность в виде валюты в кассе (счет «Касса», субсчёт),

- деньги, размещённые на валютных счетах в уполномоченных кредитных организациях (счёт «Валютные счета»),

- валютные денежные средства, размещённые на депозитных счетах, аккредитивах и прочих финансовых инструментах (счёт «Специальные счета в банках», субсчёт).

Кроме того, в балансе предприятия учитываются такие валютные финансы, которые были инкассированы или внесены на счета в банках для расчётов с кредиторами, но не были проведены на момент учётной даты (счёт «Переводы в пути», субсчёт).

Собственный капитал: валюта баланса

Помимо этого, в бухгалтерском учёте используется такое понятие, как собственный капитал. Под ним понимается раздел баланса предприятия, который представляет собой сумму уставного, резервного, а также добавочного капиталов. Кроме того, в собственный капитал юрлица входят целевое финансирование и нераспределённая прибыль.

Изменения в собственном капитале (независимо от того, идет ли речь об его увеличении или уменьшении) в большинстве случаев приводят к автоматическому изменению валюты баланса предприятия.

ЧЕТЫРЕ ТИПА ИЗМЕНЕНИЙ В ВАЛЮТЕ БАЛАНСА

В процессе хозяйственной деятельности на организациях совершается большое количество операций, которые приводят к изменениям в составе имущества и источниках их формирования, это объясняется тем, что каждая операция затрагивает две статьи баланса.

Производимые организацией операции, акты хозяйственной деятельности тем или иным образом оказывают влияние на баланс организации и по этим признакам подразделяются на обороты:

— не затрагивающие общей стоимости имущества и счетов финансового результата, называемые внутриимущественными оборотами

Читайте также: Подтверждение основного вида деятельности в ФСС электронно, через портал Госуслуги

;

— влияющие на финансовый результат и затрагивающие общую стоимость имущества или результатные обороты

.

Если сгруппировать эти операции в зависимости от характера изменений статей баланса, то получим четыре вида операций, которые могут привести к изменениям в балансе (данная классификация впервые была сформулирована одним из основоположников современной российской школы бухгалтерского учёта — Г. А. Бахчисарайцевым как четыре типа деления операций по влиянию на баланс организации).

Рассмотрим это на условном примере.

Предположим, имеется первоначальный баланс.

АктивСуммаПассивСуммаI. Внеоборотные активыIII. Капитал и резервыОсновные средства50 000Уставный капитал50 000Итого по разделу I50 000Нераспределённая прибыль (непокрытый убыток)10 000II. Оборотные активыЗапасы20 000Итого по разделу III60 000– сырьё, материалы и другие аналогичные ценности20 000IV. Долгосрочные обязательстваЗаймы и кредиты20 000Итого по разделу IV20 000V. Краткосрочные обязательства20 000Денежные средства30 000Кредиторская задолженностьВ том числе:– касса1 000поставщики и подрядчики10 000– расчётный счёт29 000задолженность перед персоналом организации10 000Итого по разделу II50 000Итого по разделу V20 000Баланс100 000Баланс100 000

ПЕРВАЯ ОПЕРАЦИЯ. С расчётного счёта в банке получено в кассу для выдачи заработной платы работникам организации 10 000 руб.

В результате денежные средства в кассе увеличились на 10 000 руб. а на расчётном счёте − уменьшились на 10 000 руб. Обе статьи расположены в активе баланса, и операция вызвала лишь перемещение средств из одной статьи в другую. Итог актива баланса не изменился, а поскольку в пассиве баланса вообще не было изменений, то равенство между итогом актива и пассива баланса сохраняется.

Таким образом, в результате операций I типа происходит изменение статей актива при неизменной валюте баланса. Произошло изменение в двух статьях. Одна статья актива увеличилась, а другая уменьшилась. Валюта баланса не изменилась.

Схематично операции I типа обозначают так:

А + х – х = П.

(4)

К таким операциям относят операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, её отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчётного счёта и др.

БАЛАНС (после первой операции)

АктивСуммаПассивСуммаI. Внеоборотные активыIII. Капитал и резервыОсновные средства50 000Уставный капитал50 000Итого по разделу I50 000Нераспределённая прибыль (непокрытый убыток)10 000II. Оборотные активыИтого по разделу III60 000Запасы20 000IV. Долгосрочные обязательства– сырьё, материалы и другие аналогичные ценности20 000Займы и кредиты20 000Итого по разделу IV20 000V. Краткосрочные обязательстваДенежные средства30 000Кредиторская задолженность20 000В том числе:— касса (+ 10 000)11 000поставщики и подрядчики10 000— расчётный счёт (- 10 000)19 000задолженность перед персоналом организации10 000Итого по разделу II50 000Итого по разделу V20 000Баланс100 000Баланс100 000

ВТОРАЯ ОПЕРАЦИЯ. На основании протокола собрания учредителей часть чистой прибыли в размере 5 000 руб. направляется на увеличение уставного капитала.

В результате второй операции изменились только статьи пассива баланса. Нераспределённая прибыль уменьшилась на сумму 5 000 руб., зато увеличился уставный капитал на сумму 5 000 руб. Итог пассива баланса не изменился и равен итогу актива.

К этой группе относятся хозяйственные операции, при отражении которых корреспондируют два пассивных счёта. Кредитовое сальдо одного увеличивается, другого уменьшается на сумму хозяйственной операции. Валюта баланса не изменяется.

Схематично операции II типа обозначают так:

П + х – х = А.

(5)

К таким операциям относят операции по распределению дохода, начислению налога на доходы физических лиц от заработной платы и др.

БАЛАНС (после второй операции)

АктивСуммаПассивСуммаI. Внеоборотные активыIII. Капитал и резервыОсновные средства50 000Уставный капитал (+5 000)55 000Итого по разделу I50 000Нераспределённая прибыль (непокрытый убыток) (-5 000)5 000II. Оборотные активыИтого по разделу III60 000Запасы20 000IV. Долгосрочные обязательствав том числе:сырьё, материалы и другие аналогичные ценности20 000Займы и кредиты20 000Итого по разделу IV20 000V. Краткосрочные обязательстваДенежные средства30 000Кредиторская задолженность20 000В том числе:— касса11 000поставщики и подрядчики10 000— расчётный счёт19 000задолженность перед персоналом организации10 000Итого по разделу II50 000Итого по разделу V20 000Баланс100 000Баланс100 000

ТРЕТЬЯ ОПЕРАЦИЯ. От поставщиков поступили основные материалы на сумму 20 000 руб.

В результате этой операция запасы (материалы) увеличились на сумму 20 000 руб. и задолженность увеличилась перед поставщиками на 20 000 руб., так как с поставщиками ещё не рассчитались за поступившие материалы. Эта операция затрагивает одновременно актив и пассив баланса. Поскольку актив и пассив баланса увеличивается на одинаковую сумму, равенство итогов баланса не нарушается.

Схематично операции III типа обозначают так:

Читайте также: Ставки УСН «Доходы минус расходы» по регионам

А + х = П + х.

(6)

Сюда относятся операции по поступлению основных средств и нематериальных активов, начисление амортизации по основным средствам и нематериальным активам, единого социального налога и др.

БАЛАНС (после третьей операции)

АктивСуммаПассивСуммаI. Внеоборотные активыIII. Капитал и резервыОсновные средства50 000Уставный капитал55 000Итого по разделу I50 000Нераспределённая прибыль (непокрытый убыток)5 000II. Оборотные активыИтого по разделу III60 000Запасы (+20 000)40 000IV. Долгосрочные обязательствав том числе:сырьё, материалы и другие аналогичные ценности40 000Займы и кредиты20 000Итого по разделу IV20 000V. Краткосрочные обязательстваДенежные средства30 000Кредиторская задолженность40 000В том числе:— касса11 000поставщики и подрядчики (+20 000)30 000— расчётный счёт19 000задолженность перед персоналом организации10 000Итого по разделу II70 000Итого по разделу V40 000Баланс120 000Баланс120 000

ЧЕТВЁРТАЯ ОПЕРАЦИЯ. Из кассы выплачена заработная плата сотрудникам организации в сумме 10 000 руб.

В результате этой операции затрагивается и актив, и пассив баланса. Денежные средства в кассе уменьшаются на сумму 10 000 руб., и уменьшается задолженность перед рабочими и служащими на сумму

10 000 руб. Так как актив и пассив баланса уменьшились на одну и ту же сумму, равенство валюты баланса не нарушается.

Схематично операции IV типа обозначают так:

А – х = П – х.

(7)

К ним относят операции по оплате всех видов кредиторской задолженности организации, выбытию основных средств, выдаче зарплаты и др.

БАЛАНС (после четвертой операции)

АктивСуммаПассивСуммаI. Внеоборотные активыIII. Капитал и резервыОсновные средства50 000Уставный капитал55 000Итого по разделу I50 000Нераспределённая прибыль (непокрытый убыток)5 000II.Оборотные активыИтого по разделу III60 000Запасы40 000IV. Долгосрочные обязательствав том числе:Займы и кредиты20 000Итого по разделу IV20 000сырьё, материалы и другие аналогичные ценности40 000V. Краткосрочные обязательстваКредиторская задолженность30 000В том числе:— касса (-10 000)1 000поставщики и подрядчики30 000— расчётный счёт19 000задолженность перед персоналом организации (-10 000)Итого по разделу II60 000Итого по разделу V30 000Баланс110 000Баланс110 000

Таким образом, мы рассмотрели 4 типа хозяйственных операций, которые могут привести к изменениям в валюте баланса.

При операциях первого типа изменяется только состав имущества организации. Одна статья увеличивается, другая уменьшается, итог баланса остаётся прежним. Эту операцию можно схематично изобразить (А+ ; А- ).

Операции второго типа вызывают изменения только в составе источников образования имущества организации. Одна статья источника увеличивается, другая уменьшается. При этом итог баланса остается прежним. Эту операцию можно схематично представить (П+ ; П- ).

При операциях третьего типа происходит увеличение имущества организации и источников его образования на сумму операции. При этом итог баланса увеличивается и в активе и в пассиве на одинаковую сумму. Схематично эту операцию можно представить в следующем виде (А+ ; П+).

При операциях четвёртого типа уменьшается и имущество организации, и источники образования имущества на сумму операции.

При этом итог баланса уменьшается как в активе, так и в пассиве на одинаковую сумму. Схематично эту операцию можно представить в следующем виде (А- ; П- ).

Следовательно, любая операция не нарушает равенства итогов актива и пассива баланса.

Зависит ли валюта баланса от рода деятельности предприятия?

Чтобы понять, зависит ли валюта баланса от рода деятельности предприятия, и насколько зависит, следует взглянуть на сегодняшние предприятия и сравнить разные сферы. Например, разница хорошо видна между производственной сферой и сферой услуг. В первом случае большое количество необоротных активов – недвижимость, транспорт, станки и сырье – создает более высокую валюту баланса, тогда как в сфере услуг необоротных активов практически нет. Отсутствие необходимости содержать парк машин или закупать в больших количествах промышленное сырье значительно снижает среднюю валюту баланса.

Валюта баланса в активе

В раздел валюты баланса в активе принято включать все составляющие бухгалтерского баланса с указанием их стоимость на момент составления такого баланса. Сюда могут входить материальные активы (имущество предприятия), основные средства и запасы, счета организации, готовая продукция и результаты незавершенного производства. Также учитываются денежные средства и денежные бумаги, которые принадлежат организации на данный момент и обладают некоторой стоимостью. Сюда же входят и дебиторские задолженности перед организацией со стороны других организаций. В активе суммируется так называемая «справедливая» стоимость хозяйства.

Что следует отражать в Сведениях (ф. 0503173)

Пунктом 170 Инструкции N 191н установлено, что Сведения об изменении остатков валюты баланса (ф. 0503173) представляются в составе годовой отчетности. Минфин России сначала в устных комментариях, а затем и в совместном с Казначейством России Письме от 13.07.2018 NN 02-06-07/49174, 07-04-05/02-14766 уточнил — в 2018 году данная форма будет представляться в составе бюджетной отчетности за 9 месяцев.

Отметим, что информация в Сведениях (ф. 0503173) должна содержать данные об изменении показателей на начало отчетного периода вступительного баланса учреждения.

В связи со вступившими с 01.01.2018 федеральными стандартами бухгалтерского учета для организаций государственного сектора поменялся порядок отражения в учете различных показателей. Это, в первую очередь, вызвано новыми Стандартами — «Основные средства», «Аренда».

В целях перехода на их применение учреждениям необходимо отражать в межотчетный период бухгалтерские записи с применением счета 401 30 «Финансовый результат прошлых отчетных периодов». В итоге показатели остатков на конец 2021 года, отраженные в отчетности за 2021 год, меняются. Входящие остатки на 01.01.2018 не соответствуют остаткам на 31.12.2017.

Информация о данных изменениях входящих остатков и будет отражена в Сведениях (ф. 0503173).

Действующая в настоящее форма Сведений (ф. 0503173) предусматривает указание в графе 5 причины возникших отклонений.

Валюта баланса в пассиве

Список позиций по валюте баланса в пассиве включает в себя различные источники дохода, которые в данный момент влияют на окончательную прибыль хозяйства, предприятия. Обычно сюда включают кредиторские задолженности (перед партнерами, заказчиками, поставщиками), прибыль, полученная в прошлом, уставный капитал и заемные средства. В кредиторские задолженности среди прочего включают и задолженность перед государством в виде неуплаченных налогов. Фактически в списке валюты баланса в пассиве суммарная стоимость статьей равняется валюте баланса в активе, меняется лишь метод подсчета общей стоимости хозяйства.

Валюта актива и пассива баланса: особенности

Актив баланса отображает стоимость его статей бухгалтерского баланса на момент публикации отчетности. Это имущество компании (материальные активы), готовая продукция, основные запасы, финансовые счета и предприятия, незавершенное производство и т.д. Тут же учитываются принадлежащие юр-лицу ценные бумаги и денежные средства, обладающие определенной ценностью на дату подведения итоговой суммы. Дополнительно учитываются дебиторские задолженности партнеров. В целом, актив указывает стоимость хозяйства компании, которую также называют «справедливой».

В пассив включены источники дохода компании, влияющие на ее прибыль на конец отчетного периода. Сюда относятся следующие статьи: заемные средства, полученная в прошлом прибыль, уставный капитал, кредиторская задолженность перед партнерами в виде не выплаченных средств и государством в виде не выплаченных налогов.

Фактически, равноценное значение обоих разделов валюты баланса свидетельствует о применении двух разных методов по вычислению совокупной стоимости хозяйства.

Изменение валюты баланса

Любое изменение валюты баланса, будь оно отрицательное или положительное, всегда является результатом деятельности предприятия. В случае положительного изменения можно говорить о расширении предприятия, получении новых активов, переоценке основных средств. Другие причины включают в себя увеличение срока оплаты или возврата средств по задолженностям, инфляцию. То есть, сюда записывается все, что касается увеличения общих активов в хозяйстве. Изменение может быть и отрицательным, и тогда речь может идти о сокращении спроса или возможностей приобретения сырья. Часто снижение связывается с включение в общее хозяйство новых дочерних предприятий.

Что даёт валюта баланса?

Узнать, что дает валюта баланса, можно при сравнении активов и пассивов хозяйства, в том числе на длительной дистанции. Подсчет валюты баланса позволяет провести точный анализ прибылей и убытков, увидеть статьи доходов, которые наилучшим образом расширяют активы хозяйства без негативных последствий. Именно сравнение статей пассивов и активов в балансе зачастую дает точную картину динамики развития. Исходя из анализа, этих статей можно не только определить убыточность или прибыльность предприятия в целом, но и найти стратегии для развития в ближайшие месяцы или годы.

Как рассчитать валюту баланса (что это такое, расчет валюты) – Бухгалтерия

Валюта баланса – это сумма активов или пассивов баланса. Этот показатель демонстрирует своего рода бюджет предприятия, то есть сумму вложенных в него денег.

Исходя из этой цифры, частично можно говорить о финансовом состоянии организации. Показатель имеет одинаковое значение как по пассиву, так и по активу.

Если бухгалтер составил форму № 1 предприятия, и у него актив равняется пассиву – значит, форма составлена верно, и наоборот.

Пример

Предприятие «Заря» имеет следующие показатели деятельности. Раздел оборотных активов состоит: касса – 100 рублей, остаток на текущем счёте – 1000 рублей, дебиторская задолженность – 1000 рублей, остаток товаров – 10 000 рублей.

Раздел необоротных активов: недвижимость – 100 000 рублей, оборудование – 100 000 рублей. Валюта баланса, формула которой в нашем случае будет выглядеть как оборотные активы (100 + 1000 + 1000 + 10 000) плюс необоротные активы (100 000 + 100 000), будет иметь значение 212 100 рублей.

Именно такая сумма и должна появиться в пассиве после его подсчётов.

Что даёт валюта баланса?

- При помощи нее можно рассчитать множество коэффициентов, которые говорят о ликвидности предприятия, его платёжеспособности, оборотности и проч.

- Динамика, с которой изменяется показатель, показывает тенденцию развития организации в целом. Так, например, если за несколько периодов мы видим положительный прирост в динамике валюты баланса – это говорит о том, что предприятие положительно развивается (увеличиваются оборотные или необоротные средства и прочее).

- Этот показатель – своего рода финансовая «фотография» организации на определённый момент времени, задачей которой является показать ее «лицо».

Источник:

Валюта баланса

Валюта баланса в бухгалтерском балансе – это суммарные значения статей его пассива и актива. особенность валюты (цифры) заключается в равенстве этих значений.

Таким образом, получаемое за определенный период число указывает сумму средств, которыми владеет организация.

Важный момент: значение считается ориентировочным, так как стоимость активов на балансе организации будет отличаться от их рыночной стоимости.

Изменения цифры баланса

В ходе деятельности компании значение итоговой суммы может меняться в сторону уменьшения или увеличения. Причины, которые вызывают увеличение валюты баланса:

- возросли совокупные объемы производства;

- получен новый банковский кредит;

- состоялась переоценка активов и пассивов компании;

- увеличились сроки расчетных операций с дебиторами и пр.

Также этому могут способствовать экономические факторы, независящие от непосредственной деятельности предприятия, например, снижение или рост инфляции и другие. Положительные изменения свидетельствуют о переоценке имеющихся или появлении новых активов, увеличении капитала и расширении компании в целом.

Уменьшение валюты баланса – это отрицательный процесс, который указывает на то, что платежеспособность компании понизилась вследствие снижения деловой активности, на сокращение спроса на рынке, отсутствие возможностей покупки сырья и т.д. Порой уменьшение вызывает и включение в баланс дочерних предприятий.

Влияние хозяйственных операций на баланс

Совершаемые хозяйственные операции изменяют количественные значения в статьях, отображающих средства предприятия и их источников. Все операции объединяются в 4 группы:

- Операции первого типа – смена значений в статьях имущества, затрагивается исключительно актив и не меняется итоговое значение (равенство с пассивом сохраняется);

- Операции второго типа – смена значений в источниках, которые формируют имущество компании, затрагивается только пассив (равенство с активом сохраняется);

- Операции третьего типа – увеличивают значения пассива и актива баланса, указывая о привлечении в предприятие денежных и других средств (равенство между разделами сохраняется);

- Операции четвертого типа – уменьшают значения пассива и актива, указывая о выбывании из компании средств (равенство между разделами сохраняется).

Отображение в балансе иностранной валюты

Данные бухгалтерского баланса отображаются в валюте государства, чьим резидентом является предприятие, однако часть финансовых резервов может отображаться в валюте других стран. Такими данными выступают:

- иностранная валюта в кассе организации наличными;

- иностранная валюта, размещенная на аккредитивах, депозитах и т.д.;

- денежные средства, размещенные на валютных счетах кредитных организаций.

В том числе отображается валюта, внесенная на банковские счета для расчета с кредиторами или инкассированная, но не переведенная на момент учетной даты на баланс.

Что такое собственный капитал?

Собственным капиталом называется раздел баланса, являющийся суммой капиталов предприятия – уставного, добавочного и резервного. Также в цифру включаются не распределенная прибыль и целевое финансирование. Любые изменения в сумме собственного капитала вызывают автоматическое изменение цифры баланса.

Как деятельность предприятия влияет на цифру баланса?

Род деятельности компании влияет на валюту баланса напрямую. Так, на балансе производственной компании будут отображены не оборотные активы – техника, транспортные средства, сырье, недвижимость и т.д.

– которые обеспечат высокое значение итоговой цифры.

В то же время предприятия, работающие в сфере услуг, не будут обременены необоротными активами (не требуются закупки сырья или значительный парк машинной техники), что способствует снижению среднего значения валюты.

Валюта актива и пассива баланса: особенности

Актив баланса отображает стоимость его статей бухгалтерского баланса на момент публикации отчетности. Это имущество компании (материальные активы), готовая продукция, основные запасы, финансовые счета и предприятия, незавершенное производство и т.д.

Тут же учитываются принадлежащие юр-лицу ценные бумаги и денежные средства, обладающие определенной ценностью на дату подведения итоговой суммы. Дополнительно учитываются дебиторские задолженности партнеров.

В целом, актив указывает стоимость хозяйства компании, которую также называют «справедливой».

Фактически, равноценное значение обоих разделов валюты баланса свидетельствует о применении двух разных методов по вычислению совокупной стоимости хозяйства.

Для чего нужна валюта баланса?

Цифра баланса позволяет выполнить сравнение балансовых статей активов и пассивов предприятия для проведения подробного анализа ее деятельности.

Какие статьи доходов приносят наибольшую прибыль и способствуют расширению активов компании, а какие наоборот.

Это помогает увидеть динамику развития компании, чтобы определить уровень ее прибыльности или убыточности, а также помочь в разработке стратегий развития на грядущие плановые периоды.

Источник:

Валюта баланса в бухгалтерском балансе

Специальный отчётный документ, который должна вести любая организация, называется бухгалтерским балансом. Отражённая в нём информация, отправляется в виде годового отчёта в налоговую инспекцию.

Также сам документ имеет определённую форму, в которой нельзя удалять что-либо, но если потребуется, то можно добавить новое. Кроме этого за каждой строкой, закрепляется определённый код, подкрепляющийся соответствующим приказом (например, дебиторская задолженность имеет код 1230 и так далее).

Бухгалтерский баланс имеет разделение на две формы в виде Актива и Пассива. Первый раздел «Актив» включает в себя имущество предприятия в целом (стоимость недвижимости, ценных бумаг, имеющихся денег и другое).

Также в нём записывается информация о средствах, участвующих на постоянной основе в жизни компании (ежедневно), в том числе сюда же входят вне оборотные активы, которые могут принести доход более чем через год.

Валюта баланса в бухгалтерском балансе, что это такое

То есть, валюта баланса в бухгалтерском балансе по части «Актив» включает в себя суммарную информацию об оборотных (материальных ценностях) и вне оборотных активов (финансовые вложения и др.) всего предприятия. В «Пассив» заносятся сведения о том, откуда произошло то или иное поступление имущества.

Валютой баланса является сумма собственных и заёмных средств, находящихся в распоряжении организации.

Валюта баланса в бухгалтерском балансе, как подсчитать

Для расчетов валюты баланса используются сведения из 1 и 2 раздела, отвечающие за «Актив» и разделы с 1 по 3, отвечающие за «Пассив». При этом сумма по каждому разделу считается отдельно, после чего конечный итог заносится в «Итого». И вначале складывается «Итого» из 1 и 2 второго разделов, а затем точно также с 1 по 3.

Стоит отметить очень важный момент, сумма, полученная по «Активу» должна равняться «Пассиву». Если этого не получилось, то первое, что нужно сделать, ещё раз перепроверить правильность показателей.

Также предприятие может нести как убытки, так и получать хорошую прибыль. Соответственно это будет отражаться в «Активе» или «Пассиве», что влияет на формирование валюты баланса в бухгалтерском балансе на его смещение в положительную или отрицательную сторону.

Для того чтобы видеть более ясную картину отчётность заполняется в начале и в конце года. Именно поэтому так важно указывать всю информацию по операциям предприятия, т.к. они имеют прямое влияние на изменение показателей в положительную или отрицательную сторону.