class=»post-template-default single single-post postid-74152 single-format-standard»

VisaSam.ru

- Главная

- Россия

- Таможенные правила

- НДС при ввозе товаров и продуктов из Казахстана в Россию в 2021 году

04.08.2021

НДС при импорте из Казахстана в Россию представляет собой сбор, который подчинён особым требованиям, актуальным для определённого числа государств.

Читайте также: Виды налоговых деклараций в зависимости от системы налогообложения

- Правила ввоза товара в РФ

- Бухгалтерский и налоговый учет импорта: тонкости, нюансы и типичные ошибки

- Импорт обеспечивает возможность ввоза в страну продукции иностранных производителей для последующей перепродажи. Но до того, как выпустить товары на рынок, импортеру предстоит решить немало административных и бюрократических вопросов. С последними попробует сегодня разобраться.

- Оприходование импорта

- Формирование себестоимости импорта

- Типичные ошибки бухгалтера ВЭД

- Таможенные платежи и налогообложение импорта

- Порядок процедуры оплаты НДС

- Особенности включения ввозного ЕАЭС-НДС в вычеты

- Как рассчитывается налог

- Вероятность ошибки

- Обязанности налогового агента

- Учёт импортируемого товара из РК

- Пример.

- Таможенный НДС при импорте

- Отчётность по НДС

- Итоги

- Изменения в законодательстве ЕАЭС

- Документы для таможенного оформления

Правила ввоза товара в РФ

Правила, которые применяются при начислении НДС по товарам, перевозимым на территорию РФ, определяет факт наличия таможни на госгранице. Начисление налога происходит в момент ввоза товаров.

Процедура расчёта и уплаты отчислений подчиняется таможенному законодательству. Налог уплачивается в адрес таможенной службы.

Между рядом государств, которые ранее входили в состав Советского Союза, таможня была упразднена.

Эти государства были объединены в ЕАЭС – Евразийский экономический союз. Теперь импорт и экспорт товаров через границы стран-участниц этого договора следуют единым правилам взаимодействия.

Эти правила были изложены в договоре о ЕАЭС, который был заключён в Астане в 2014 году.

С ознакомиться с текстом договора можете на нашем сайте.

При импорте из Казахстана, а также при ввозе товаров в Казахстан из России, в отношении НДС теперь актуальны следующие таможенные правила:

- с учётом отсутствия таможни, импортер обязуется самостоятельно высчитывать НДС и осуществлять его выплату;

- расчёт налоговой базы осуществляется с учётом стоимости экспортируемой продукции;

- цена, которая указывается в иностранной валюте, пересчитывается по курсу на дату принятия товара к учёту;

- оптимальный срок – 20 число месяца, который следует за месяцем, когда был осуществлён ввоз экспортной продукции. Если окончание срока совпадает с выходным или праздничным днём, то для РФ возможно смещение на другое число, которое отвечает ближайшему буднему дню.

Более подробно с правилами можно ознакомиться по ссылке.

А также рекомендуется ознакомиться со статьей 6.1 НК РФ.

Смотрите в видео: оформление товара при импорте из стран ЕАЭС.

Читайте на нашем сайте: список запрещенных товаров для ввоза в Россию.

Бухгалтерский и налоговый учет импорта: тонкости, нюансы и типичные ошибки

Импорт обеспечивает возможность ввоза в страну продукции иностранных производителей для последующей перепродажи. Но до того, как выпустить товары на рынок, импортеру предстоит решить немало административных и бюрократических вопросов. С последними попробует сегодня разобраться.

Действующее российское законодательство исключает применение обязательств обратного вывоза в отношении импорта. Все внешнеэкономические операции по факту их осуществления должны соответствующим образом отражаться в бухгалтерском и налоговом учете импортера. Учет ведется по общим правилам, но имеет некоторую специфику.

Оприходование импорта

Каждая операция в рамках ВЭД предусматривает учет:

- себестоимости ввезенного товара;

- актуального налогообложения.

Согласно требованиям НК, импорт ставится на приход по стоимости приобретения. Она включает себестоимость, ввозные пошлины и таможенный сбор.

Специфическим процесс оприходования импорта делает выражение стоимости в иностранной валюте. Актуальную сумму важно правильно перевести в национальную валюту. Согласно правилам российского бухучета, стоимость импорта в учетных базах и отчетных документах должна быть отображена в рублях. Во избежание ошибок, необходимо использовать официальный курс Центробанка на дату прихода. Еще один специфический нюанс учета связан с курсовой разницей. Ни от положительной, ни от отрицательной импортер не застрахован.

Читайте также: Налоговый вычет при покупке квартиры в ипотеку: как вернуть до 650 000 рублей

Дата прихода импортного товара определяется как дата отгрузки продукции со склада зарубежного поставщика. Существует и другой вариант. За дату прихода принимается дата оформления таможенной декларации.

Формирование себестоимости импорта

Согласно действующим ПБУ, ввозимые товары у импортера принимаются к учету по фактической себестоимости. Правильное ее определение – надежная страховка от расчетных ошибок и налоговых проблем.

Специфика определения себестоимости импортной продукции обусловлена наличием различных платежей, выраженных в инвалюте, дроблением оплаты поставщику. Например, при определении стоимости товаров, за которые была внесена предоплата, используется курс валют на дату предоплаты. В той части, которая предоплатой не покрыта, при расчете стоимости применяется курс на дату постановки товаров на учет.

Важный момент: задолженность зарубежному поставщику за товары, принятые к учету, подлежит переоценке. Последняя осуществляется ежемесячно и на дату ее погашения. В том и другом случае возникают курсовые разницы. Их следует отражать в учете как внереализационные расходы или доходы.

Единственный случай, когда курсовая разница не возникает – полная оплата импортного товара авансом.

Бухгалтерские проводки

Практический бухучет импорта сложностей не представляет, поскольку выполняется по универсальной схеме. По каждой операции бухгалтер делает стандартные проводки. В учете отражаются:

- расчеты с поставщиком (факт перечисления иностранной компании оплаты за продукцию);

- оплата таможенного сбора;

- оплата ввозного НДС;

- поступление импорта;

- оприходование товаров;

- включение таможенных сборов и пошлин в стоимость импорта;

- затраты на доставку, таможенное оформление;

- вычет НДС;

- курсовая разница.

Типичные ошибки бухгалтера ВЭД

Бухучет импорта специфичен, это усложняет работу бухгалтера. Что касается ошибок, чаще всего специалисты совершают их на этапе:

- Определения рублевого эквивалента стоимости ввозимой продукции, выраженной в иностранной валюте.

- Выполнения проводок. Самая частая ошибка здесь – объединение операций. Каждая из них должна отражаться отдельной проводкой. Особое внимание рекомендуется обратить на отражение курсовой разницы. Отрицательная и положительная разница фиксируются отдельными проводками.

Следует отметить и еще одну достаточно распространенную ошибку бухгалтера ВЭД при учете импорта – фиксация операций, если к подтверждающим документам имеются определенные вопросы. Качество бухгалтерской первички при ВЭД и внутренних операциях должно быть нормативным. В противном случае не избежать проблем при налоговой проверке.

Таможенные платежи и налогообложение импорта

Бухгалтеру импортера приходится рассчитывать и перечислять в бюджет несколько видов платежей. Обязательными при импорте являются: акцизы, НДС, таможенные пошлины (компенсационные, специальные, антидемпинговые, ввозные), таможенные сборы за оформление, хранение, сопровождение продукции.

Для конкретной операции могут быть актуальны не все перечисленные платежи. Их список формируется по каждому коду ТНВЭД отдельно. Что касается оплаты взносов, на это у налогоплательщика есть 15 дней с момента пересечения импортом границы. Можно перечислять платежи в бюджет и до, а также в момент оформления таможенной декларации. Расчет взносов осуществляется на основе таможенной стоимости товаров, которую определяет таможенный орган или декларант.

Говоря о налогообложении импорта, логично начинать с НДС. Налоговая база по нему, согласно НК РФ (ст. 160) определяется исходя из таможенной стоимости ввозимой продукции, таможенной пошлины и акцизов (если они актуальны). Чаще всего ввозной НДС перечисляется на счет таможенного органа. Непосредственно при возникновении у импортера обязанности по уплате налога сумма списывается. В учете операции с ввозным НДС отражаются соответствующими проводками.

Импортеры, применяющие ОСНО, не пользующиеся освобождением от НДС, могут принять уплаченные суммы к вычету. Правда, для этого должны быть соблюдены определенные условия. НК РФ (ст.171) предусматривает налоговый вычет только в том случае, если импортные товары используются при осуществлении налогооблагаемых операций.

Применение специальных режимов налогообложения не снимает с импортеров обязательство по перечислению в бюджет ввозного НДС. Заявить налог к вычету такие налогоплательщики не могут. Они учитывают НДС в расходах.

Налогообложение импорта имеет ряд особенностей, если налогоплательщик применяет УСН. Упрощенец должен включать таможенные расходы и уплаченный ввозной НДС в стоимость товара. При объекте налогообложения «доходы минус расходы» указанные затраты могут уменьшать налогооблагаемую базу по мере реализации импортных товаров. Но при этом должны быть завершены расчеты с иностранным поставщиком (НК РФ, ст. 346). Если импортер ввез не продукцию, а ОС, НДС в составе расходов не учитывается. Он включается в стоимость основного средства.

Читайте также: Как написать письмо в налоговую о разъяснении: образец составления

Курсовая разница при УСН не учитывается, ели речь идет о переоценке валюты (НК, ст.346.17).

Бухучет импорта имеет также много других особенностей. Чтобы учитывать их все, бухгалтер должен иметь соответствующие компетенции, регулярно повышать квалификацию, следить за изменениями валютного, налогового законодательства.

Профильного специалиста не обязательно нанимать в штат. Бухучет ВЭД рационально передавать на аутсорсинг. Это позволяет не только эффективно реализовать функцию, но и получить гарантии качества учета, правильности расчетов, корректности деклараций.

Порядок процедуры оплаты НДС

Когда товары ввозятся на территорию России, НДС оплачивается импортёром. Это касается всех, кто делает покупки в России.

Отличие заключается в том, что при транспортировке продукции из государств, которые не относятся к странам-участницам таможенного союза, налог выплачивается при прохождении таможенного контроля.

При импорте из ЕАЭС деньги перечисляются предпринимателем в бюджет посредством ФНС.

Это касается товаров, которые были произведены на территории государств, являющихся членами ЕАЭС, и пускаются в свободное обращение на территории Евразийского экономического союза.

Особенности включения ввозного ЕАЭС-НДС в вычеты

ЕАЭС-НДС можно включать в состав вычетов, уменьшающих обычный налог, начисленный к уплате по реализации на территории РФ. Однако для осуществления этой операции недостаточно будет соблюдения обычного набора требований, содержащихся в ст. 171 (п. 2) и ст. 172 (п. 1) НК РФ:

- товар отражен в учете;

- дальнейшим его предназначением является использование в операциях, облагаемых НДС;

- налог уплачен.

Дополнительно необходимо иметь принятые налоговым органом (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180):

- заявление о ввозе;

- декларацию по форме КНД 1151088.

При составлении обычной отчетности по НДС за квартал, в котором выполнены все эти условия, подлежащую вычету сумму ЕАЭС-НДС отражают в строке 160 раздела 3 квартальной декларации, составленной по форме КНД 1151001.

Несмотря на наличие обязанности платить ввозной налог и отчитываться по нему, вычетами по ЕАЭС-НДС не смогут воспользоваться спецрежимники и лица, освобождаемые от уплаты налога по ст. 145 НК РФ, т. к. они не начисляют НДС в части продаж, осуществляемых на территории России.

Как рассчитывается налог

Цена продукции, которая импортируется в Россию, может быть определена по договору купли-продажи. Учитывается цена сделки, которая отражается в договоре, и та, которая платится продавцу покупателем. Налоговая база по НДС не увеличивается на фоне наличия расходов на перевозку товаров.

Итоговая налоговая сумма, которая выплачивается в бюджет, может быть рассчитана по следующей формуле:

цена ввозимой продукции + акцизы (актуально для подакцизной продукции) х налоговая ставка (10–18%).

Вероятность ошибки

Налоговая сумма выставляется продавцом по документации, в соответствии с действующим законодательством.

На этом фоне человек, приобретающий товары, определяет НДС самостоятельно, и затем вносит оплаты в ФНС.

Налоговая база обязательно рассчитывается на дату, когда товары были приняты к учёту.

Исходить надо из конечной цены продукции. Если она приобреталась за инвалюту, то сумма в рублях может быть определена посредством пересчёта в валюте по курсу Центробанка. При этом учитывается дата, когда импортируемая продукция была принята к учёту.

Эта база умножается на налоговую ставку. Затем определяется сумма, которую требуется внести.

Обязанности налогового агента

Налоговый агент выполняет свои обязанности в соответствии с п. 3 ст. 24 НК РФ.

См. «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Так, налоговый агент обязан удержать НДС и перечислить его в бюджет на основании п. 4 ст. 24 НК, а в п. 5 этой статьи указано об ответственности налоговых агентов за невыполнение возложенных на них обязанностей.

Покупатель импортируемой услуги будет выполнять обязанности налогового агента в любом случае, даже если он не является плательщиком НДС или освобожден от уплаты налога (п. 2 ст. 161 НК РФ). Подробные разъяснения по этому моменту даны в письмах Минфина от 22.06.2010 № 03-07-08/181, от 29.04.2010 № 03-07-14/30.

Уплата НДС налоговыми агентами производится по месту своего нахождения (п. 3 ст. 174 НК РФ).

Учёт импортируемого товара из РК

Порядок представлен в табличке:

Читайте также: Актуальные вопросы о переходе с ЕНВД на ПСН. Совмещение патента с УСНОперацияДебетКредитЦена товаров, которые импортируются из РК4261Оплаченная импортируемая продукция6152Налог начислен к оплате2069Отдача выручки от продажи6390-2

Пример.

В июле ООО «Слон» произвело импорт в Россию из Казахстана продукции для дальнейшей перепродажи. Стоимость по договору поставки – 500,0 тыс. рублей.

Сумма НДС, которая была выплачена компанией в бюджет РФ, составила 90,0 тыс. р. (при налоговой ставке в 18%).

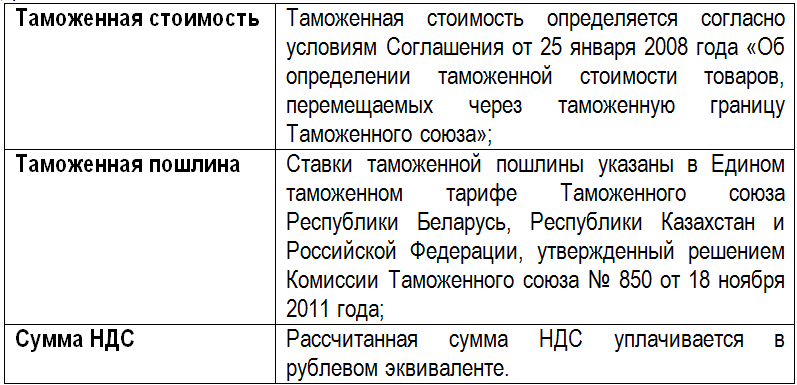

Таможенный НДС при импорте

При ввозе товаров (услуг) из-за границы, НДС выступает в качестве таможенного платежа.

Компания при уплате НДС должна руководствоваться:

Согласно законодательству, НДС уплачивается одновременно или до принятия таможенной декларации, и если предприятие не заплатит НДС в течение 15 дней с момента поступления товара на таможню, то таможенная организация вправе начислить пени.

Для определения нужного процента при расчете импортного НДС необходимо:

- Определить код товара по Единому таможенному тарифу ТС;

- Выяснить, входит код товара в список, утв. Постановлением Правительства РФ от 31 декабря 2004 года № 908 и статьи 164 «Налоговые ставки» НК РФ, учитываемых по 10% ставке;

- Если код товара не включен в список учитываемых по 10%, то применяется ставка 18%.

Выяснив ставку НДС, можно рассчитать сумму НДС при импорте по следующей формуле:

Сумма НДС = (Таможенная стоимость + Таможенная пошлина + Акциз) * Ставка налога

где,

Отчётность по НДС

Предприятие подаёт декларацию.

К ней прилагаются следующие документы:

- заявление (4 экземпляра, бумажный и электронный варианты);

- банковская выписка;

- товаросопроводительная документация;

- счёт-фактура;

- договор на приобретение продукции;

- договор посредника (при его заключении).

Вся документация предоставляется в виде ксерокопий, которые заверяются нотариально. Исключение составляет заявление – оно подаётся в оригинале.

Эти же требования актуальны при экспорте в Казахстан.

Обязательно проводится камеральная проверка. Если в ходе неё не выявляется никаких несоответствий, тогда инспекция обязуется проставить на всех экземплярах заявления отметку об оплате НДС. Срок – 10 дней.

Три экземпляра заявления с отметкой налоговая инспекция возвращает ходатайствующему лицу. Два экземпляра заявитель отдаёт экспортёру, один остаётся у него.

Итоги

В части вопросов начисления, отчетности и уплаты НДС при импорте из Казахстана следует руководствоваться правилами, содержащимися в Договоре о ЕАЭС, поскольку Казахстан является членом этого союза. Установленные для ЕАЭС-НДС правила в сравнении с применяемыми при ввозе из иных стран имеют ряд особенностей:

- налог надо начислять самому импортеру и платить его в налоговый орган, соблюдая особые правила при определении налоговой базы;

- необходимо создавать дополнительные отчетные документы (заявление о ввозе и налоговую декларацию специальной формы), наличие которых становится обязательным условием для принятия ввозного налога к вычету;

- для платежей по налогу и представления в ИФНС отчетности действуют свои сроки, отличающиеся от установленных для обычного НДС.

Обязаны платить ЕАЭС-налог и отчитываться по нему также лица, не являющиеся плательщиками обычного НДС (спецрежимники и те, кто освобождается по ст. 145 НК РФ). Однако правом на включение его сумм в вычеты они воспользоваться не могут.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Изменения в законодательстве ЕАЭС

ТКЕАЭС вступил в силу 01.01.2018. Новый документ призывает обеспечить единое таможенное регулирование на территории ЕАЭС, создание приемлемых условий для участников внешнеэкономической деятельности, а также упрощение прохождения таможенных формальностей.

Основные изменения:

- предоставление возможности участникам воспользоваться отсрочкой оплаты ввозных таможенных пошлин (срок – не более 30 дней);

- предъявление декларации на продукцию без документации, которая подтверждает заявленные сведения;

- усовершенствование института уполномоченного экономического оператора;

- предоставление возможности внесения дополнений в декларацию на продукцию.

Более подробно с изменениями можно ознакомиться по ссылке.

Документы для таможенного оформления

Список документов для таможенного оформления:

- паспорта директора и главного бухгалтера;

- учредительная документация, а также документы по организации;

- бухгалтерский баланс субъекта ВЭД за последний отчётный период;

- устав компании;

- приказ о назначении главбуха;

- учредительный договор + изменения;

- решение собрания о назначении директора;

- свидетельство о постановке на учёт в налоговой;

- справки из банков.

Список дополнительных документов смотрите по ссылке.

Советуем посмотреть видео: процедура оформления таможенной пошлины на товары, импортируемые из стран ЕАЭС.