Разберем оборачиваемость дебиторской задолженности. В английском варианте он называется (в стандартах международной финансовой отчетности) – Receivable turnover. Данный коэффициент относится к группе показателей «Деловой активности» (Оборачиваемости). Показатели оборачиваемости отражает интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно и эффективно ведет свою деятельность. Отсюда название у группы – «Деловая активность».

- Инфографика: Оборачиваемость дебиторской задолженности

- Дебиторская задолженность

- Организация процесса управления дебиторской задолженностью

- Оборачиваемость дебиторской задолженности. Экономический смысл

- Управление дебиторской задолженностью

- Где используется коэффициент оборачиваемости дебиторской задолженности?

- Оценка эффективности управления дебиторской задолженностью

- Коэффициент оборачиваемости дебиторской задолженности. Формула по балансу

- Оборотные средства и их финансовый анализ

- Период оборота дебиторской задолженности

- Расчет коэффициента оборачиваемости дебиторской задолженности на примере ОАО «Полюс золото»

Инфографика: Оборачиваемость дебиторской задолженности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Оценка стоимости бизнесаФинансовый анализ по МСФОФинансовый анализ по РСБУРасчет NPV, IRR в ExcelОценка акций и облигаций

Дебиторская задолженность

Дебиторская задолженность – денежные обязательства предприятий и физических лиц нашему предприятию. К примеру, мы оказали услугу, отгрузили товары, а деньги еще нам в кассу не поступили. Дебиторская задолженность сопровождается косвенными потерями в доходах предприятия. Объясняется это тем, что живые деньги у нашего предприятия от оказанных услуг и отгруженных товаров еще не появились и не могут быть направлены в оборот.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Читайте также: Повышающий коэффициент для транспортного налога в 2021 — 2021 гг.

Помимо дебиторской задолженности, которую можно получить существует еще задолженность, которую получить нельзя. Возникает она из-за:

- ликвидации должника,

- банкротства должника.

Именно поэтому, когда предприятие дает деньги (кредитует) другим предприятиям у него возникает кредитный риск (риск не возврата дебиторской задолженности). Чтобы его уменьшить, необходимо оценивать финансовую устойчивость и ликвидность нашего контрагента.

Организация процесса управления дебиторской задолженностью

В стандартном бухучете нет особенных счетов по раздельному учету различных видов ДЗ. Для этого могут быть использованы субсчета, строки в формах бухгалтерской отчетности, счета в управленческом учете. В бухучете расчеты по ДЗ видны по счетам: 60,62, 68, 69, 70, 71, 73, 75, 76.

В управленческом учете ДЗ регулируется самим субъектом учета. Более того, ее учет может вестись не только по дебету счетов, указанных выше, но и по дебету других счетов, например, дебету счета выделенных расчетов по факторингу, а также с учетом кредитовых оборотов по другим счетам. Ими могут быть обороты в связи с учетом рисков, выявленных в общем виде по методике TARA, не только в связи с созданием и списанием различного рода резервов, но и дисконтированием, а также пересчетом ДЗ. Расчеты в УУ целесообразно вести и на забалансовых счетах, по которым не ведется двойная запись.

При работе с просроченной ДЗ важны и организация резервов, и управленческие мероприятия по возврату от различных лиц. Если говорить не о чистом бухучете, а об учете как управлении капиталом компании, то эффективное управление дебиторкой на деле начинается с системы управления рисками, когда превентивно оценивается рейтинг контрагента и размер его лимитов. Словом, размер ДЗ с учетом вероятностных параметров по времени и динамики должны предварять само ее возникновение в учете.

Оборачиваемость дебиторской задолженности. Экономический смысл

Оборачиваемость дебиторской задолженности (аналог англ.: RT, RTR, Receivable turnover, Receivables turnover ratio)– коэффициент характеризующий эффективность взаимодействия между предприятием и контрагентами. Коэффициент показывает скорость превращения товаров или услуг компании в денежные средства (активы).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Управление дебиторской задолженностью

Коэффициент оборачиваемости дебиторской задолженности дает представление об изменении дебиторской задолженности в положительную или в отрицательную сторону. Основная функция управления дебиторской задолженностью сводится к увеличению коэффициента оборачиваемости дебиторской задолженности. Это можно достичь двумя способами:

- Увеличивать выручку от продаж,

- Уменьшать дебиторскую задолженность за период.

Для этого можно на раннем этапе выдачи кредита другим предприятиям проверить и оценить их на финансовую устойчивость. Следует выделить три типа кредитной политики предприятия: консервативная, умеренная, агрессивная. При консервативной политике предприятие стремится, как можно более жестко контролировать свои кредиты с целью минимизации кредитного риска. При умеренной политике предприятие берет на себя средний кредитный риск. А при агрессивной политике предприятие берет на себя большие кредитные риски.

Где используется коэффициент оборачиваемости дебиторской задолженности?

Данный коэффициент используется для определения путей повышения прибыльности (рентабельности) предприятия. Основные пользователи показателя – генеральный директор, коммерческий директор, руководитель отдела продаж и менеджеры по продажам, финансовый директор и финансовый менеджер, служба безопасности, юридическая служба.

Оценка эффективности управления дебиторской задолженностью

Для оценки используются, как правило, несколько критериев, объединенных в набор, так как ни один из них сам по себе не совершенен:

- Процент просроченной ДЗ в общей сумме задолженности. Устанавливается целевой норматив по просрочке в общем объеме ДЗ, но парадокс в том, что наряду с ускорением сбора просроченной ДЗ, замедлится сбор плановой.

- Процент просроченной ДЗ к объему продаж текущего периода. Стимулируется рост продаж, чтобы сократить влияние просроченной ДЗ за период.

- Усредненный период просроченной дебиторской задолженности. Проявляется тот же недостаток, что и при целевом проценте просрочки: менеджеры, стремясь подтянуть до целевого показателя недисциплинированных дебиторов, затрагивают вполне адекватных, способных оплачивать в срок свои закупки.

- Процент выполнения плана поступления денежных средств. Трудность в том, чтобы учесть все факторы при построении плана и четко разделить плановые поступления и внеплановые.

Управление ДЗ важно как для отдельно взятой компании, так и в целом по отраслям и странам. Рост задолженности в мировой экономике – это и рост ДЗ, который системно опережает по своим темпам рост выручки. Перед компанией, озабоченной своим ростом, наряду с выживанием, есть насущная необходимость в сделках, которые если и приведут к росту ДЗ, то к адекватному, без избыточного риска превращения дебиторки в просроченную, безнадежную задолженность. Для этого компании необходимо применять соответствующие инструменты и модели, а также средства управления и автоматизации.

Коэффициент оборачиваемости дебиторской задолженности. Формула по балансу

Формула расчета коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Не забывайте, что в знаменателе стоит средняя сумма, что означает, что мы должны взять дебиторскую задолженность на начало периода сложить с ее значением на конец и разделить на 2. Формула расчета коэффициента по РСБУ выглядит следующим образом:

Читайте также: Авансовые сделки с НДС: как формировать счета‑фактуры, книги покупок и продаж

Коэффициент оборачиваемости дебиторской задолженности = стр.2110/(стр.1230нп.+стр.1230кп.)*0,5

Нп. – значение строки 1230 на начало период. Кп. – значение строки 1230 на конец периода.

Отчетный период может быть не год, а, к примеру, месяц, квартал. По старой форме бухгалтерского баланса (до 2011 года) формула расчета коэффициента равна:

Коэффициент оборачиваемости дебиторской задолженности = стр.10/(стр.230+стр.240)*0,5

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

Как рассчитать коэффициент оборачиваемости материальных оборотных средств?

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности?

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Читайте также: Определение понятия «розничная торговля» для целей ЕНВД

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Период оборота дебиторской задолженности

Наряду с коэффициентом оборачиваемости дебиторской задолженности используется показатель период оборота дебиторской задолженности. Он отражает количество дней необходимых для превращения дебиторской задолженности в денежную массу. Формула расчета периода оборота дебиторской задолженности следующая:

Период оборота дебиторской задолженности = 360/Коэффициент оборачиваемости дебиторской задолженности

Вместо 360 можно использовать 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого деньги от контрагентов предприятия поступают на его расчетный счет.

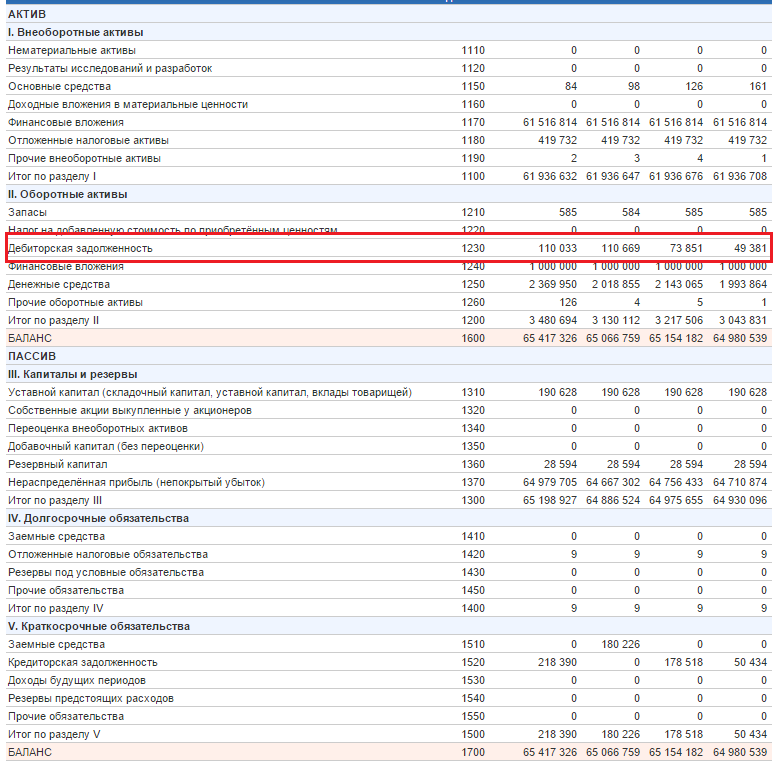

Расчет коэффициента оборачиваемости дебиторской задолженности на примере ОАО «Полюс золото»

Рассмотрим расчет коэффициента оборачиваемости дебиторской задолженности для ОАО «Полюс золото», которое является крупнейшим предприятием горнодобывающей отрасли.

Расчет коэффициента дебиторской задолженности для ОАО “Полюс Золото”. Баланс

Расчет коэффициента дебиторской задолженности для ОАО “Полюс Золото”. Отчет о прибылях и убытках

Для расчета коэффициента нам понадобится финансовая отчетность, которая берется с официального сайта компании. В расчете коэффициента оборачиваемости дебиторской задолженности используется Выручка (стр.2110). Как мы видим из баланса за все 4 квартала, выручка не считалась или была равна 0. Скажу, что я специально взял для примера этот баланс, чтобы вам показать, что не всегда бывает возможность рассчитать коэффициент и что бывает, что коэффициент равен 0. Более подробно про показатели оборачиваемости читайте в статье: Коэффициент оборачиваемости оборотных средств (активов). Расчет на примере ОАО «Ростелеком»