- Для чего нужна КУДиР ИП

- Что грозит, если не заверить Книгу учета доходов и расходов

- Ведение КУДиР на ОСНО

- Книга учета доходов и расходов для ИП на ОСН: надо ли заверять

- Содержание КУДиР

- Общие требования КУДиР для всех налоговых режимов

- Для ИП на ОСНО

- Для ИП на УСН

- Для ИП на ПСН

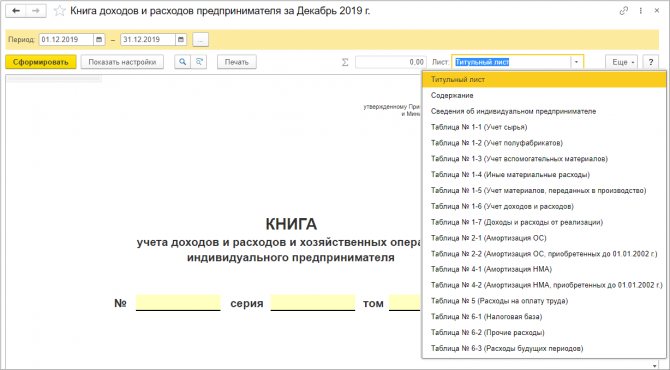

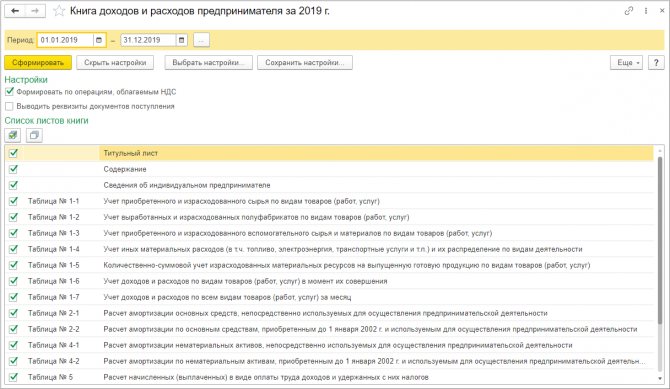

- Порядок заполнения КУДиР ИП ОСНО

- Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

- Ответственность за нарушение порядка ведения КУДИР

- Правовые основы

- Как заполнять КУДиР

- Правила ведения КУДиР

- Инструкции по заполнению КУДиР

Для чего нужна КУДиР ИП

КУДиР признается регистром налогового учета, хотя в нем бухгалтерский и налоговый учет объединяются. В документе отражаются следующие данные:

- сведения об основных средствах и амортизационных отчислениях;

- расчет заработной платы и обложение ее налогом;

- коммунальные услуги и иные расходы;

- налогообложение хозяйственных операций с выявлением разницы, которая в итоге подлежит обложению НДФЛ.

КУДиР ИП нужна для формирования налоговой базы по налогу на доходы физических лиц (НДФЛ) за налоговый период, которым считается календарный год. ИП уплачивает в бюджет 13% от рассчитанной разницы между доходами и расходами.

Если по итогам налогового периода финансовый результат отрицательный, т.е. Есть убыток, то налог не уплачивается. Также убыток не переносится на будущий налоговый период и не покрывается за счет прибыли следующих лет.

Что грозит, если не заверить Книгу учета доходов и расходов

Книга учета доходов и расходов получает статус документа при наличии в ней установленного количества обязательных реквизитов.

Заверение Книги является обязательным их реквизитом. Отсутствие такого реквизита не позволяет придать Книги нужный статус.

Читайте также: Полный швах с экологической отчетностью. Что пошло не так в Росприроднадзоре

Поэтому, отсутствие у ИП заверенной надлежащим образом Книги учета доходов и расходов может быть расценено как отсутствие самой книги.

Книгу учета доходов и расходов налоговики рассматривают как сводный регистр бухгалтерского и налогового учета. На ее основании определяют результаты предпринимательской деятельности за год, исчисляют и уплачивают налоги (определение ВАС от 30.07.2010 № ВАС-9568/10).

Поэтому, если ИП не заверил Книгу учета доходов и расходов, его могут оштрафовать по статье 120 Налогового кодекса за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Это нарушение влечет взыскание штрафа в размере 10 тыс. рублей. К такому выводу пришел Минфин в письме от 16.04.2021 г. № 03-02-11/28766.

Кроме того, смотрите:

Какие изменения законодательства с 2021 года важны для ИП

Как определять лимит доходов, если ИП совмещает ПСН с другими режимами?

Ведение КУДиР на ОСНО

КУДиР на ОСНО формируется с начала налогового периода. Книгу учета ведет либо сам предприниматель, либо работник бухгалтерии, хранят ее в течение 4 лет. ИП предоставляют книгу учета вместе с отчетностью 3–НДФЛ. Таким образом КУДиР сдают в налоговую по месту регистрации до 30 апреля.

Журнал имеет унифицированную форму. Однако предприниматель имеет право самостоятельно создать форму документа. Все преобразования согласуйте с налоговым органом. Если разработанный вариант регистра не согласовать, то налоговая может не засчитать ведение книги.

КУДиР ведут в бумажном или электронном виде. Книга, оформленная в электронном варианте, по итогам календарного года распечатывается. Также она прошнуровывается, пронумеровывается и подписывается. Все это проделайти и с книгой, которую вели в бумажном виде. Раньше КУДиР требовалось заверять в налоговой инспекции, причем бумажную книгу заверяли еще до начала заполнения, а электронную — после распечатки. Теперь закон не требует процедуры заверения.

Книга учета доходов и расходов для ИП на ОСН: надо ли заверять

ИП самостоятельно приобретают Книгу учета доходов и расходов. Если ИП ведет Книгу учета в бумажном виде, то на последней странице пронумерованной и прошнурованной предпринимателем Книги учета надо указать число и количество страниц в Книге. Эти сведения своей подписью заверяет сотрудник ИФНС и скрепляет печатью. Заверить Книгу надо до начала ее ведения.

Если ИП вел Книгу в электронном виде, то по окончании года ее следует распечатать, пронумеровать листы и прошнуровать. В таком случае на последней ее странице пронумерованной и прошнурованной Книги учета, указывается число содержащихся в ней страниц. Эти сведения подписывает налоговый инспектор и проставляет оттиск печати.

На каждый год открывайте новую Книгу учета доходов и расходов. При этом бумажную Книгу заверяйте в ИФНС до начала ее ведения. Электронную Книгу надо заверять в ИФНС по окончании года после того, как распечатаете ее на бумаге.

Заверить электронную Книгу придется в строго установленное время. Обратиться в ИФНС понадобится в те же сроки, которые предусмотрены для сдачи налоговой декларации – не позднее 31 марта следующего календарного года.

Для заверения Книги учета доходов и расходов нужно обращаться в ИФНС лично.

Читайте также: Форма ПМ-ТОРГ — кто сдает и как заполнить?

Ранее по теме:

Чем ИП подтверждать доходы и факт наличных расчетов?

Может ли ИП учесть взносы «за себя» в профессиональном вычете по НДФЛ?

Предприниматель продает офис, которым владел более 5 лет: что с НДФЛ?

Содержание КУДиР

В КУДиР отражается информация об ИП, содержание документа, а также шесть разделов. Вид таблиц и разделов книги зависит от вида деятельности организации. В документе отражаются все доходные и расходные процедуры. Вот требования к ответственному лицу при ведении книги:

- проверка поступления наличных и безналичных средств;

- контроль за совершением оплаты поставщику за каждый вид товара, реализованный за рабочую смену;

- правильное списание себестоимости продукции в расход, которое производится по методу ФИФО или по средней стоимости единицы.

Записи в книгу учета осуществляются постоянно на основании первичных документов в момент совершения операции, т.е. по кассовому методу. Хозяйственные операции отражаются в хронологическом порядке в рублевом эквиваленте. При сделках в иностранной валюте их стоимость переводится по курсу ЦБ РФ в рубли в день поступления или выбытия денежных средств.

При возникновении в КУДиР ОСНО ошибок, их исправляют: аккуратно зачеркивают неверную информацию, обосновывают ее правильной записью, заверяют подписью ИП и указывают дату внесения исправления. Налоговая инспекция может не принять КУДиР при сдаче отчетности из-за серьезных ошибок заполнения.

Общие требования КУДиР для всех налоговых режимов

Каждый год открывается новый документ.

По окончании года распечатывается, прошивается, страницы нумеруются, общее количество страниц удостоверяется подписью ИП.

Все сведения записываются в хронологическом порядке на основании первичных документов и только после их оплаты (кассовый метод).

Для операций с расчетами через кассовый аппарат допускается заполнение Книги в конце рабочего дня по Z-отчету.

КУДиР и первичные документы, на основании которых сделаны записи, должны храниться 4 года.

Если деятельность не ведется, распечатывается и прошивается «нулевая» КУДиР.

Для ИП на ОСНО

Для ИП на УСН

Для ИП на ПСН

Порядок заполнения КУДиР ИП ОСНО

Каждый раздел КУДиР ИП ОСНО включает множество подпунктов, заполнение которых происходит в обязательном порядке.

Титульный лист включает сведения о ИП: ФИО, ИНН, адрес, данные о налоговом органе по месту регистрации ИП, данные из свидетельства о постановке на учет, банковские реквизиты, а также подпись ИП, дата и другие данные.

Читайте также: УСН «Доходы» в 2021 году: как отчитываться и сколько платить

В разделе 1 отображаются все доходы, которые фактически были получены в налоговом периоде, в том числе авансы, а также расходы, фактически произведенные в данном периоде. Здесь отражается сырье, полуфабрикаты и иные товарно-материальные ценности, приобретенные ИП для последующего извлечения финансовой выгоды. Причем расходы при изготовлении продукции списываются на затраты только в части реализованной продукции. Также они могут списываться по нормам, которые установлены законодательством РФ.

В разделы 2 — 4 вносятся сведения об амортизации основных средств, малоценных быстроизнашивающихся предметов (МБП) и нематериальных активов. Первоначальная стоимость основных средств и нематериальных активов определяется, исходя из стоимости приобретения, затрат по доставке и ввода имущества в эксплуатацию. Амортизация списывается на расходы только в том размере, в котором начислена за налоговый период. Амортизационные отчисления производят только в отношении собственного имущества ИП, т.е. которое было приобретено за плату. Доход от реализации основных средств и нематериальных активов — это разница между стоимостью реализации имущества и остаточной ее стоимостью.

Раздел 5 посвящен расчету заработной платы и налогов. Таблица этого раздела напоминает расчетно-платежную ведомость, она формируется за каждый месяц. В таблице отражается следующая информация:

- суммы исчисленной и выплаченной заработной платы;

- выплаты стимулирующего и компенсационного характера;

- стоимость товаров, которые выданы как оплата труда в натуральной форме;

- выплаты по авторским и гражданско-правовым договорам;

- прочие выплаты;

- исчисленный НДФЛ;

- иные удержания;

- дата выплаты;

- подпись в получении.

В разделе 6 исчисляют налоговую базу по НДФЛ, которая формируется по итогам календарного года. На ее основе заполняется отчетность 3-НДФЛ.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов: 10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода; 30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода; 20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Правовые основы

Порядок исчисления и уплаты НДФЛ индивидуальными предпринимателями (далее — ИП) регламентируется положениями главы 23 НК РФ.

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, причем если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Согласно п. 2 ст. 54 НК РФ ИП исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России.

Такой порядок установлен приказом Минфина России N 86н, МНС РФ от 13.08.2002 N БГ-3-04/430 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей» (далее — Порядок учета).

Абзацем 2 п. 2 Порядка учета определено, что данные учета доходов и расходов и хозяйственных операций используются для исчисления налоговой базы по налогу на доходы физических лиц (далее — НДФЛ), уплачиваемому ИП на основании главы 23 НК РФ.

В соответствии с ранее действовавшим п. 13 Порядка учета доходы и расходы должны были отражаться в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода. Данный пункт Порядка учета решением ВАС РФ от 08.10.2010 N ВАС-9939/10 был признан недействующим.

В своем решении ВАС указал, что положениями НК РФ закреплено право предпринимателей уменьшать налогооблагаемый доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с его получением. Состав затрат при этом определяется в порядке, аналогичном установленному для исчисления налога на прибыль. Приведенная норма отсылает к положениям главы 25 «Налог на прибыль» НК РФ. Названная глава, устанавливая порядок признания доходов и расходов, закрепляет два метода — начисления и кассовый. При этом выбор любого из них — это право организации при условии ее соответствия определенным требованиям. Таким образом, закрепление в п. 13 Порядка учета положения об обязательности применения ИП исключительно кассового метода учета доходов и расходов не соответствует п. 1 ст. 273 НК РФ.

В п. 14 Порядка учета указано, что в Книге учета (раздел I Книги учета) отражаются все доходы, полученные ИП от осуществления предпринимательской деятельности без уменьшения их на предусмотренные налоговым законодательством РФ налоговые вычеты.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Суммы, полученные в результате реализации имущества, используемого в процессе осуществления предпринимательской деятельности, включаются в доход того налогового периода, в котором этот доход фактически получен.

Доходы от реализации основных средств и нематериальных активов определяются как разница между ценой реализации и их остаточной стоимостью.

Читайте также: Что делать, если при перечислении налога в бюджет был указан неверный КБК?

Таким образом, в действующей редакции Порядка учета определение дохода кассовым методом установлено только для доходов от реализации имущества.

В то же время в соответствии с п. 1 ст. 223 НК РФ датой фактического получения дохода является день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2) передачи доходов в натуральной форме — при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг — при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

Как заполнять КУДиР

Ведение КУДиР для вмененщиков может стать проблемой: они никогда не были обязаны вести книгу. Поэтому поговорим о правилах и рассмотрим инструкцию по оформлению документа.

Правила ведения КУДиР

Минфин регламентирует правила ведения КУДиР для ИП и ООО на ОСНО и других режимах налогообложения. Они следующие:

- Книга учета доходов и расходов для ИП должна по окончании налогового периода быть распечатана, прошнурована и пронумерована.

- Документ необходимо опечатать и заверить подписью руководителя предприятия и печатью (если есть).

- Документ ведётся в хронологическом порядке.

- Указывать нужно лишь те деньги, которые входят в налоговую базу (НБ). Например, в случае с ИП на УСН не нужно указывать доходы, которые облагаются налогами, отличными от основной ставки по налогу на прибыль/НДФЛ.

- Предприниматели обязаны заполнять документ на русском. Если есть необходимость приложить документы на другом языке, они должны иметь перевод.

Инструкции по заполнению КУДиР

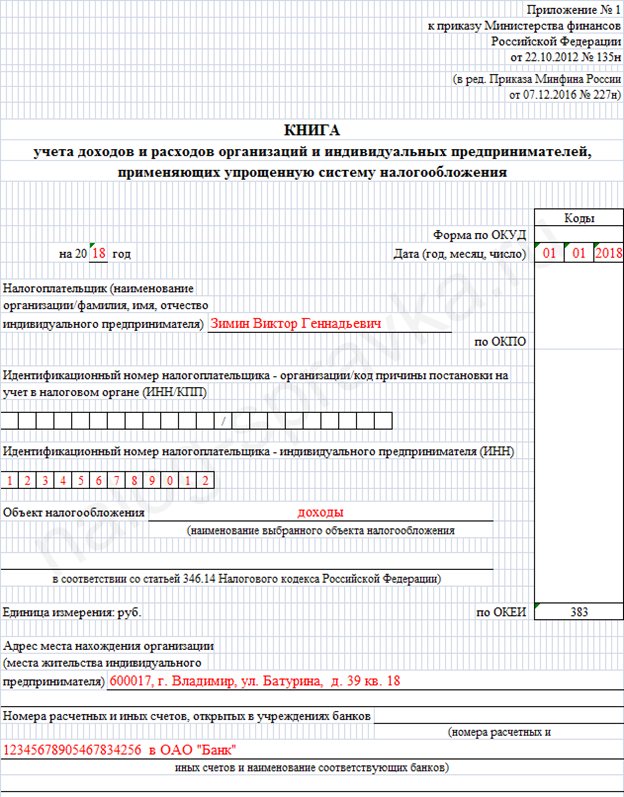

Для начала о титульном листе. Строгих требований к его оформлению нет. Обязательно нужно отражать следующую информацию:

- дату начала ведения;

- объект налогообложения;

- сведения о предприятии (ФИО предпринимателя или название организации, ИНН/КПП, расчетный счет, если есть, и юридический адрес).

Образец заполнения титульного листа КУДиР:

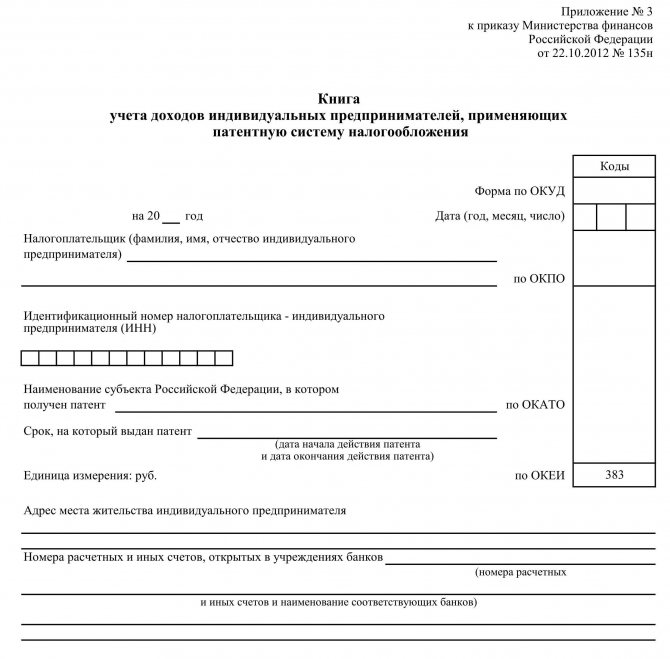

Книга учета доходов и расходов для ИП на патенте отличается от остальных: бланк имеет только две страницы. В документе для патентной системы есть только титульный лист и страница с доходами, поэтому порядок заполнения намного проще, чем в случае с остальными режимами.

Ведение КУДиР для ИП на УСН зависит от выбранного объекта налогообложения. Если предприниматель платит с дохода, ему нужно заполнять разделы I, IV и V. Для платы с разницы между прибылью и затратами понадобятся страницы с I по III. Поговорим о каждом разделе и рассмотрим образцы заполнения КУДиР:

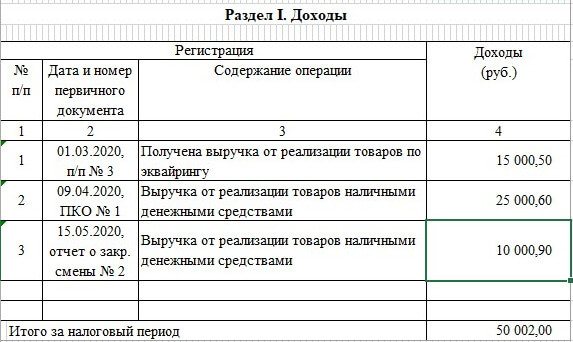

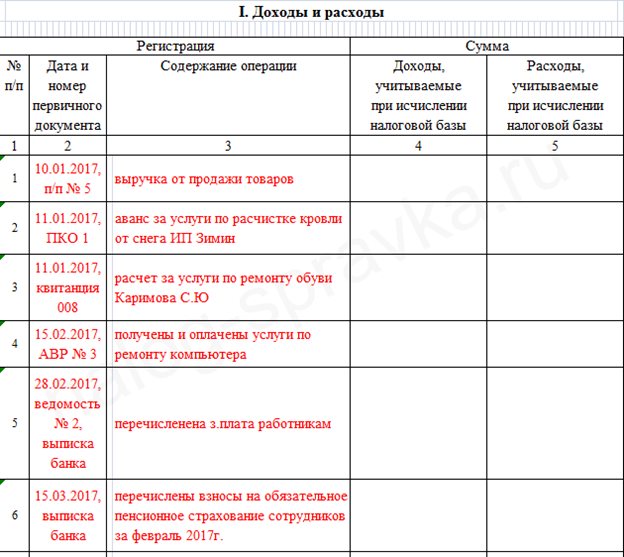

- Доходы и расходы. Самый главный раздел. Здесь указываются операции, которые необходимо учесть в (НБ). Причём регистрируются они по факту получения. Авансы тоже вносятся в регистр. В первом разделе КУДиР для ИП на УСН доходы заполняются с первой по четвертую графу. Для объекта «Доходы минус расходы» нужны все пять.

- 1 графа: номер прихода или расхода;

- 2 графа: дата создания первичного документа и его номер;

- 3 графа: содержание хозяйственной операции;

- 4 графа: доходы, которые учитываются при вычислении НБ. Не учитывается следующее: личные деньги, займы, возврат средств от поставщика, задатки, пополнения уставного капитала и возвращённые излишки налогов;

- 5 графа: расходы, которые нужно учитывать при вычислении НБ.

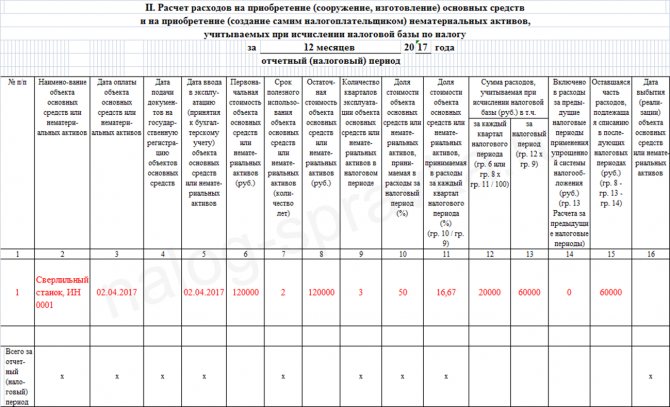

- Расчет расходов на приобретение основных средств и нематериальных активов. Необходим к заполнению в КУДиР на УСН с объектом «Доходы минус расходы». Основные средства – материальные активы, которые могут эксплуатироваться дольше года и стоят больше 100 000 рублей. Например, различные коммерческие помещения, транспортные средства и так далее.

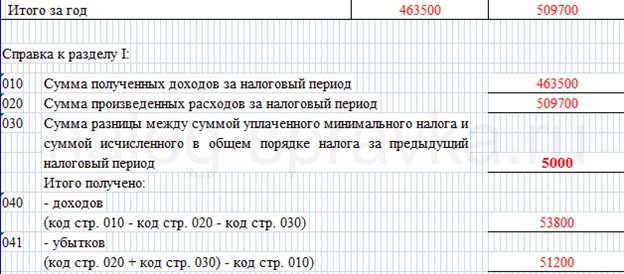

- Расчет суммы убытка, уменьшающей НБ. Обязанность по заполнению этого раздела также возложена на предпринимателей, которые применяют УСН и платят налог с разницы между доходом и расходом. Если подтвержденные траты превысили приход в прошлых налоговых периодах, убыток пишут здесь.

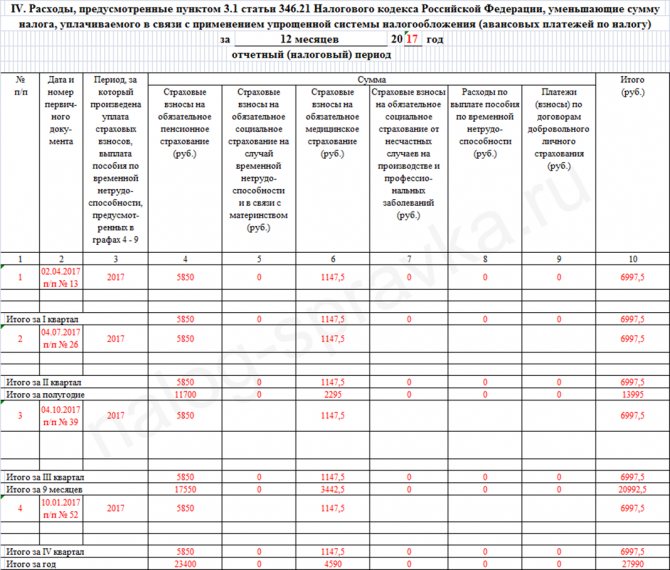

- Расходы, которые уменьшают сумму налога (авансовые платежи по налогу). Заполняется на упрощенке, когда предприятие платит налог с выручки. В этом разделе указываются страховые взносы за работников и, если речь идет о ИП, за предпринимателя.

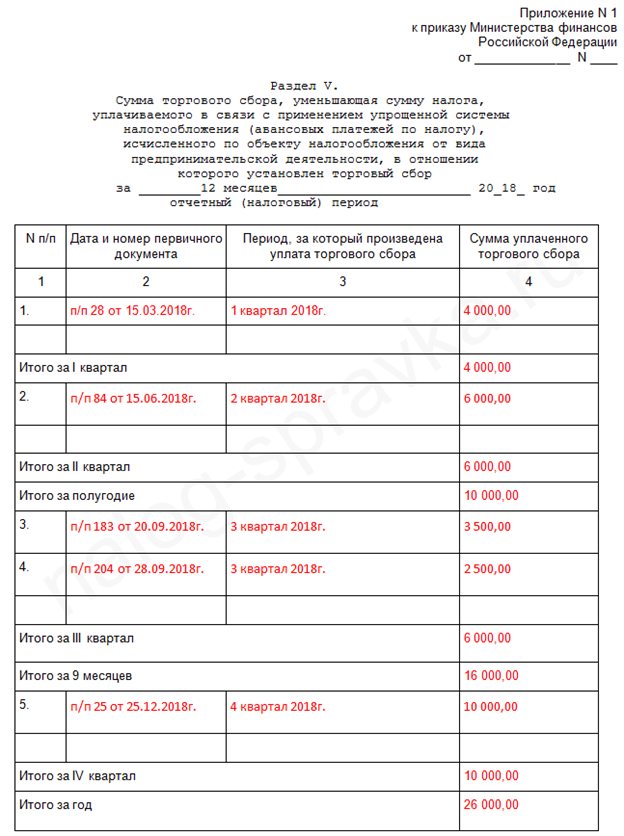

- Торговый сбор. Обязательно должен быть заполнен, если предприятие платит налог на УСН «доходы». Как понятно из названия, здесь указываются уплаченные торговые сборы.

Пример этого раздела КУДиР:

Итак, мы рассмотрели примеры заполнения книги учета доходов и расходов КУДиР. Она обязательна для большинства предпринимателей. Подробно рассматривать КУДиР на патенте не имеет смысла: она проста и имеет только две страницы. Пример заполнения книги учета доходов и расходов на патенте можно посмотреть на скриншотах: