- Понятие синтетических и аналитических счетов

- Синтетические счета бухгалтерского учета

- Порядок формирования синтетического и аналитического учета

- Виды аналитических счетов

- Взаимная связь между синтетическим и аналитическим учетом

- Что такое аналитический учет

- Отображение синтетического и аналитического учета в отчетности организации

- Таблица

- Контроль правильности ведения синтетического и аналитического учета

- Взаимосвязь понятий

Понятие синтетических и аналитических счетов

В бухгалтерском учете хозяйственная жизнь предприятий и ИП находит свое отображение на определенных счетах, регламентированных приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н. Записи на счетах, отражающие факты хоздеятельности, проводят с применением метода двойной записи. На практике это означает одновременную запись в идентичной сумме по дебету одного счета и кредиту другого. Основные счета бухучета называют синтетическими.

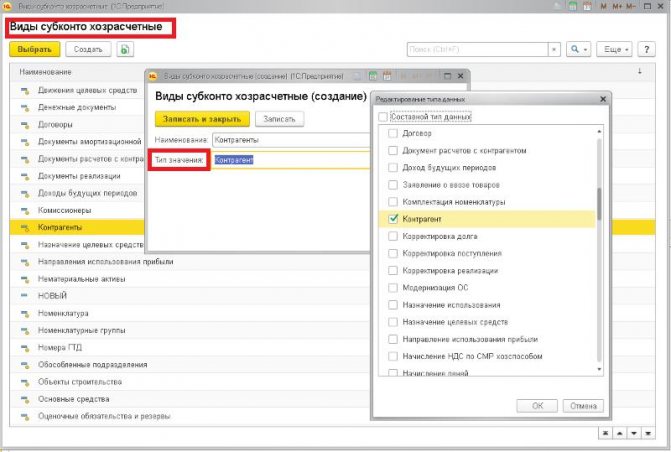

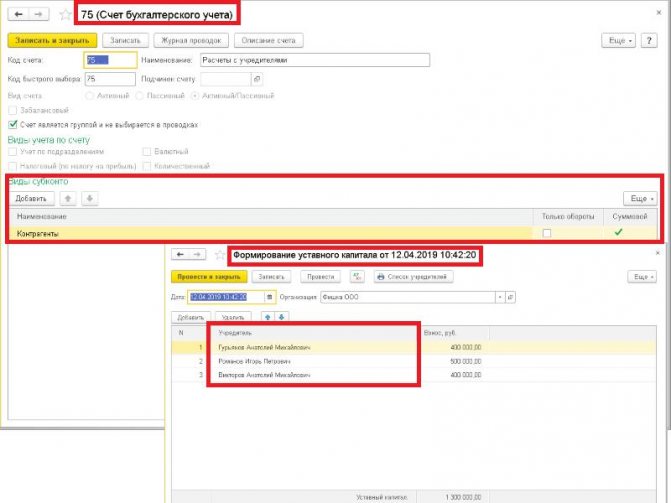

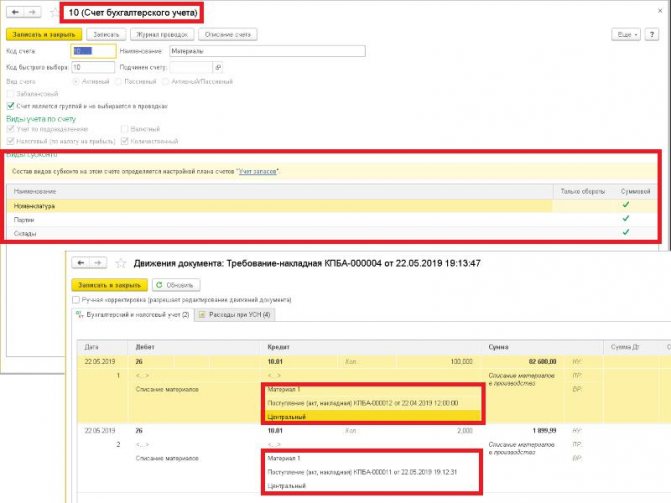

Синтетические счета – счета, которые содержат обобщенные данные о хоздеятельности, имуществе организации, а также об источниках формирования имущества, собранные по определенным признакам. Синтетические счета бухгалтерского учетаимеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета.

ВАЖНО! Учет на синтетических счетах отображается исключительно в денежной оценке.

Для большей детализации и аналитической оценки хозяйственно-экономического состояния организации предназначены аналитические счета. Учет по такому виду счетов называют аналитическим.

Аналитические счета – счета третьего, четвертого … порядка, которые детально отображают стоимостные, количественные показатели бухучета.

ВАЖНО! Оценка операций в аналитическом учете осуществляется в денежном и количественном выражении.

Читайте также: Какой штраф за непредоставление документов по требованию ИФНС

Исходя из определения синтетического и аналитического учета, можно сказать, что аналитический учет является дополнительной расшифровкой по детализации к синтетическому учету.

О том, какие аналитические показатели должны иметь синтетические счета согласно плану счетов и инструкции по его применению, читайте здесь.

Синтетические счета бухгалтерского учета

Пользователям отчетной информацией часто необходимы сведения разной степени генерализации, т.е. как подробные, так и сводные. Для получения различных по уровню развернутости показателей используют синтетические и аналитические счета.

Наиболее удобным будет начать знакомство со структурой бухучета с синтетических счетов, объединяющих сгруппированные значения по всем операциям фирмы. Учет на синтетических счетах ведется в денежном эквиваленте и с применением двойной записи с корреспондирующими счетами.

К ним относят балансовые счета: 01 «ОС»; 10 «; 51 «Расчетный счет»; 43 «Готовая продукция», 41 «Товары»; 70 «Расчеты с персоналом по зарплате», 80 «УК» и другие, формирующие отчет №1 – бухгалтерский баланс.

Порядок формирования синтетического и аналитического учета

Согласно Плану счетов бухучета предусмотрен ряд счетов, для которых имеется возможность открытия субсчетов. Субсчет по своему назначению является дополнительным звеном между аналитическим и синтетическим учетом. Субсчет, в свою очередь, объединяет несколько аналитических счетов. Сгруппированный аналитический учет ведется в пределах одного синтетического счета, в том числе в пределах субсчетов.

На практике это выглядит следующим образом.

Рассмотрим счет 41 «Товары». Согласно Плану счетов бухучета он разбивается на следующие субсчета:

- 41.01— товары на складах организации;

- 41.02 — товары в розничной торговле;

- 41.03 — тара под товаром и порожняя;

- 41.04 — покупные изделия.

В последующем внутри каждого субсчета идет детализация по аналитическим счетам, например:

- 41.04 «Покупные изделия» — субсчет бухгалтерского учета;

- Ткань х/б, ситец, фланель — аналитический счет.

Таким образом, аналитическим счетом в этом случае будет характеристика и обозначение вида имущества. Далее может углубляться его характеристика по другим параметрам, например по цвету или по ширине полотна.

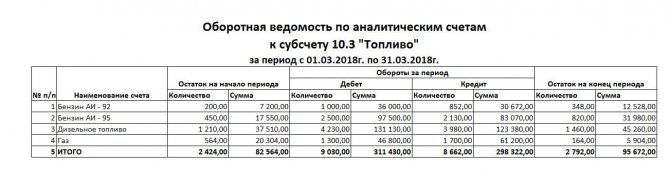

Пример аналитического учета по счету 10 «Материалы», субсчет 10-3 «Топливо» от КонсультантПлюс В ООО «Восток» числятся шесть автомашин: две из них заправляются бензином марки АИ-92, две — бензином марки АИ-95 и две — дизельным топливом. Учет топлива ведется на счете 10 «Материалы», субсчет 10-3 «Топливо». Для промежуточной группировки данных о топливе в баках автомашин по его видам применяют субсчета второго порядка: 10-3-1 «Бензин» и 10-3-2 «Дизельное топливо». Аналитический учет топлива ведут в оборотно-сальдовой ведомости по маркам топлива и местам хранения, которыми считают автомашины. За август бухгалтер заполнил оборотно-сальдовую ведомость на основании данных первичных документов — путевых листов и авансовых отчетов водителей с приложенными чеками АЗС. Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Виды аналитических счетов

Используемые в бухучете аналитические счета имеют две разновидности:

- Количественно-суммовые. Когда используются эти счета, бухгалтерия ведет количественный учет в дополнение к денежному эквиваленту. Например, прописывает количество ТМЦ, которые были оприходованы на склад.

- Суммовые аналитические счета. На них учет проходит только в денежном эквиваленте.

Количественный учет ведется параллельно с аналитическим, и они должны быть организованы так, чтобы в итоговом значении показатели по ним совпадали и позволяли производить взаимный контроль.

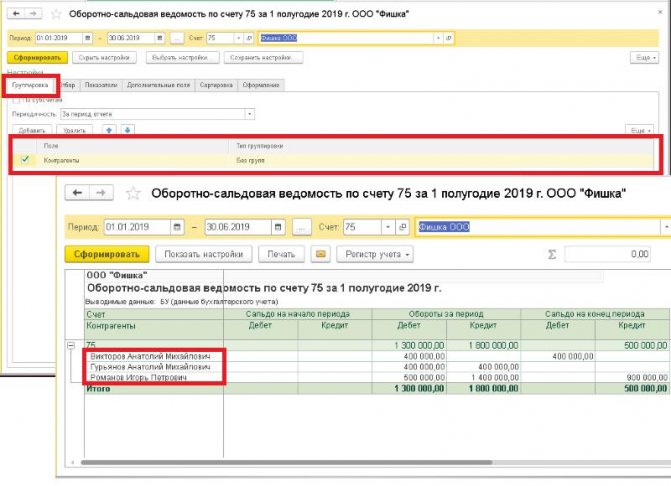

Взаимная связь между синтетическим и аналитическим учетом

Факты, свидетельствующие о взаимосвязи аналитического учета и синтетического учета:

- Основой для записей обоих видах учета является один и тот же документ.

- Аналитика является дополнительной детализированной характеристикой к синтетическому учету.

- Итоговая сумма оборотов по аналитическим счетам равна итоговому обороту по синтетическому счету, объединяющему детализированную аналитику.

Например, учет материалов на швейном предприятии может быть организован следующим образом.

Читайте также: Инструкция: оформляем письмо об отсрочке платежей по лизингу

Синтетический учет

Счет Сальдо нач (руб.) Обороты (руб.) Сальдо кон (руб.) Дт Дт Кт Дт 10.1 «Сырье и материалы» 18 490 7 500 17 670 8 320

Аналитический учет

Счет Номенклатура Ед. изм. С-до нач Обороты С-до кон Кол-во Дт (руб.) Кол-во Дт (руб) Кол-во Кт (руб) Кол-во Дт (руб) 10.1.1 Ткани Пог. м 20 10 000 12 6 500 22 10 800 10 5 700 шелк пог. м 5 3 000 2 1 200 4 2 400 3 1 800 хлопок пог. м. 10 1 500 6 900 12 1 800 4 600 шерсть пог. м. 5 5 500 4 4 400 6 6 600 3 3 300 10.1.2 Фурнитура Шт. 150 1140 170 900 250 1 620 70 420 пуговицы Шт. 120 240 150 300 210 420 60 120 молнии Шт. 30 900 20 600 40 1 200 10 300 10.1.3 Принадлежности для шитья Шт. 14 7 350 2 100 10 5 250 6 2 200 ножницы Шт. 7 7 000 5 5 000 2 2 000 Сантиметровая лента Шт. 7 350 2 100 5 250 4 200

Корреспондировать счет 10 может с разными счетами, например, счетами 20, 60, 76, 91, и даже со счетом 94. 94 счет бухгалтерского учета — это это счет учета недостач и потерь.

Что такое аналитический учет

Аналитические счета раскрывают внутреннее содержание обобщенных данных. Они детализируют информацию о видах имущества, обязательствах, о хозяйственных процессах. Учет на их основании именуют аналитическим. Единицы измерения могут быть разными. В качестве измерителей могут использоваться различные единицы учета: стоимостные; натуральные; трудовые. Тут уже пишут не шифруясь, полные и конкретные наименования:

Например, по синтетическому счету 41 (Товары) мы можем узнать общий итог их наличия на предприятии. Но что скрывается под цифрами, мы точно не знаем. А если нагрянут контролирующие органы? Да скажут главному бухгалтеру по имени Хотьбысошлось: «А какие именно товары вы отгружали, получали и что сейчас лежит на складе?» И тут нас спасают аналитические записи. Посмотрели, проверили, убедились, что все сходится! Уф, у нас все получилось!

Благодаря таким счетам, где конкретно указано, что доски сосновые, струганные, мы имеем информацию о каждом виде или группе товаров: о конкретном их расположении, структуре, количестве, наименовании и др. Этот список регламентирует сама компания, опираясь на свой профиль. Помня о матрешке, можно догадаться, что детализация аналитических счетов носит многоуровневый характер.

Например, возьмем счет 60 (Расчеты с поставщиками и подрядчиками): мы увидим общую сумму долга. Тут даже директору захочется узнать: а кому и сколько мы должны? Кто может еще подождать, а с кем надо рассчитаться как можно быстрее? Опять нужны аналитические данные. Информация в них будет отражаться по каждому поставщику, покупателю или подрядчику отдельно. Эти сведения скажут гораздо больше, чем обобщенный вариант.

Например, счет 70 (Расчеты с персоналом по оплате труда) покажет общий долг перед работниками, но кому именно и сколько надо заплатить, можно узнать только благодаря аналитическим данным. По ним предоставляются сведения о зарплате каждого.

На приведенных примерах видно, что аналитические счета открывают в развитие синтетического отдельно взятого счета. То есть, это внутреннее содержание Главной матрешки. Причем, образно говоря, вес большой матрешки и вес всех внутренних должен совпадать, копеечка в копеечку. Соответственно итоговые дебетовая и кредитовая части этих документов должны быть тождественны, как и сальдо.

Схема аналитического учета: Счет 10 «Материалы»

№НаименованиеСальдо начальноеОборотыСальдо

конечное ПриходРасход 1Пуговицы602045 35 2Кнопки301535 10 3Молнии1055 10Итого1004085 55

Сравните показания синтетического (см. таблицу выше) и аналитических счетов: итоговые цифры совпадают. Информация аналитического учета всегда имеют привязку к конкретному предприятию. Насколько детально будут вестись счета зависит от его профориентации.

Аналитический учет ведут обычно на складах или в цехах, где имеется оборот продукции. В кабинетах ведут в основном синтетический учет, но, например, такая статья, как зарплата персоналу, на складах не делается. Мастер может поставить КТУ работнику, записать его прогулы, а сумму заработка рассчитает бухгалтер. Он же проверит, чтобы общие итоговые показатели совпали с аналитическими.

Примечание: Различий по способу ведения обоих видов учета нет. Они ведутся одинаково: дебет, кредит, сальдо, так называемый, «самолетик». Несмотря на то что обобщенные синтетические сведения относятся к счетам I порядка, базой для них являются аналитические данные, созданные на основе первичных документов. Именно с них начинается документооборот.

Отображение синтетического и аналитического учета в отчетности организации

Ведение бухгалтерского учета путем двойной записи на счетах по утвержденному рабочему плану счетов является обязанностью организации.

Обороты и итоги синтетического учета находят свое отражение в главной книге. Главная книга является основой для составления бухгалтерской отчетности, в том числе бухгалтерского баланса.

Читайте также: Декларация о принадлежности к субъектам малого предпринимательства

Посмотреть пример Главной книги и других бухгалтерских регистров вы можете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Ведение аналитического учета находит свое отображение в разнообразных учетных регистрах: карточках о движении имущества, накопительных ведомостях и прочей отчетной документации. Объединение синтетического и аналитического учета в одном учетном регистре является распространенным явлением.

Таблица

Синтетический счетАналитический счетЧто общего между ними?Аналитический счет располагается внутри одного из синтетических (который, в свою очередь, содержит также субсчета)Начальное и конечное сальдо по всем аналитическим счетам, находящимся внутри синтетического счета, должны быть равными начальному и конечному сальдо данного счетаВ чем разница между ними?Предназначен для группировки хозяйственных операций исходя из самых общих признаков их схожестиПредназначен для группировки хозяйственных операций исходя из их максимальной схожестиОбязателен к применению в том виде, который утвержден законодательноМожет быть разработан фирмой самостоятельно, применяется для удобства бухучета

Контроль правильности ведения синтетического и аналитического учета

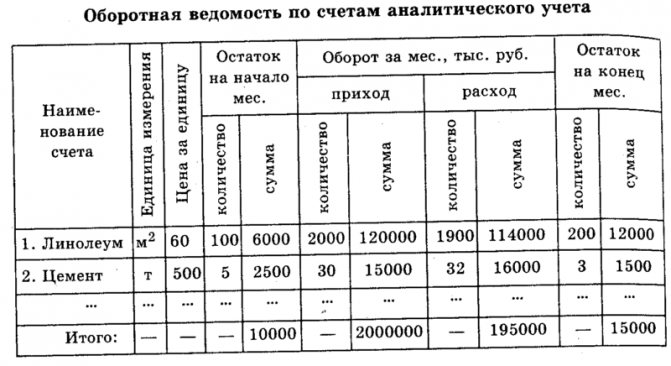

Основным документом контроля правильности отображения записей по бухгалтерским счетам является оборотная сальдовая ведомость.

Подробней о порядке формирования оборотных ведомостей см. в материале «Как заполнить оборотную ведомость (бланк, образец)?».

Данный учетный регистр представляет собой группировку по счетам бухгалтерского учета, включая субсчета, с указанием их наименования, итоговых остатков на начало периода, оборотов за период (по активу и пассиву счетов), итоговой суммы на заданную дату.

ВАЖНО! Оборотная ведомость может составляться за любой временной промежуток: как за день, так и за месяц, полный и неполный год. Для формирования бухгалтерского баланса берутся данные оборотной ведомости за отчетный период.

Ведомость должна отвечать главному принципу — равенства (итоговые сальдо по дебету и кредиту бухгалтерского счета должны быть равны между собой).

ВАЖНО! Принцип равенства регламентируется и характеризуется строением бухгалтерской отчетности (бухгалтерского баланса). Дебет счетов отвечает за имущество хозяйствующего субъекта, по кредиту счетов отражаются источники формирования имущества. Несоблюдение равенства однозначно говорит о нарушении и некорректном отображении фактов деятельности организации в бухучете.

Тонкости составления бухгалтерского баланса подробней смотрите в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Оборотные ведомости по аналитическому учету могут иметь различную форму. К ним относятся разнообразные ведомости — отчеты кладовщиков, товарные отчеты, прочие учетные регистры. Порядок и сроки формирования ведомостей регламентируются установленным документооборотом организации и законодательными нормами. Чаще всего для составления аналитических отчетов это календарный месяц.

Взаимосвязь понятий

Как мы отметили ранее, СУ и АУ непосредственно связаны между собой. Так, синтетические бухсчета — это общая картина о показателях бухучета организации, а аналитика — это детализация сведений в разрезе каких-либо характеристик, критериев, показателей. Однако данные СУ всегда равны суммарным значениям АУ за отчетный период. Расхождений в данном случае не предусмотрено.

Что это означает? Иными словами, сведения СУ по конкретному бухсчету не могут отличаться от сумм показателей АУ по данному синтетическому бухсчету. Проконтролировать данную взаимосвязь помогают специальные бухгалтерские регистры и отчеты. Так, например, оборотная ведомость по аналитическим счетам, заполненная за отчетный период либо составленная на конкретную дату (временной промежуток), позволяет получить исчерпывающие сведения о движении объектов БУ.

Рассмотрим ситуацию на конкретном примере, для наглядности используем вышеуказанные условия.

Следовательно, ключевой регистр БУ, который позволяет получить детализированную и структурированную картину о данных АУ, — это оборотные ведомости по счетам аналитического учета.