Российским законодательством предусмотрены различные налоговые режимы. Некоторые из них можно применять одновременно, другие же – нет. Можно ли совмещать патент и УСН? Да, Налоговый кодекс этого не запрещает. Главное – сделать всё грамотно, с учётом ограничения обеих систем и правил их совместного применения. Давайте разберёмся, зачем это нужно и как работает в 2021 году для ИП.

Бесплатная консультация по налогам

- Принципы совмещения

- Ограничения

- В чём выгода совмещения УСН и ПСН

- Что такое специальные налоговые режимы и кто может ими пользоваться

- Налог зависит от результатов деятельности

- Налог не зависит от фактических результатов

- В чём сложности совмещения

- Учёт работников

- Учёт доходов

- Учёт расходов

- Кто может работать на ЕСХН

Принципы совмещения

При совмещении режима УСН и патента в 2021 году для ИП действует ряд правил. Основное из них – на упрощёнку переводится вся деятельность предпринимателя, тогда как патенты можно приобретать только на те направления, для которых они действуют в конкретном регионе.

Совмещать УСН и патент можно разными способами:

- В пределах одного региона предприниматель на УСН может купить патент на отдельные виды деятельности (или несколько). Например, ИП на упрощёнке открыл груминг-салон для собак и кошек. Спустя некоторое время он решил дополнительно открыть небольшой магазинчик товаров для животных и приобрёл для этой деятельности патент.

- В разных регионах ИП может применять разные системы в рамках одной деятельности. Допустим, ИП из Ростова-на-Дону занимается грузоперевозками. Патент на 2 транспортных средства в 2021 году обошёлся ему в 22 560 рублей. Предприниматель решил расширить территорию деятельности и открыть точку в Краснодаре (ещё 2 машины). Однако патент на тех же условиях в этом регионе обойдется ему уже в 114 000 рублей! Уверенности в том, что дела сразу пойдут успешно, у ИП нет. Поэтому он решил не покупать патент в Краснодарском крае, а применять УСН.

Классический вопрос: может ли предприниматель совмещать патент и УСН по одному виду деятельности? В разных регионах да, а вот в одном – нет. Это значит, что нельзя, например, открыть один магазин на УСН, а другой – на патенте.

Читайте также: Учет материалов по принципу LIFO/FIFO в типовой 1с бухгалтерии

Но несмотря на то что совмещать УСН и патент по одному виду деятельности в одном регионе в общем случае запрещено, есть и исключения. В частности, разрешено облагать по разным системам деятельность по сдаче в арену объектов недвижимости, находящейся у ИП в собственности. Например, если у него 5 объектов в одном регионе, он может приобрести патент для двух из них (или любого другого количества). Их адреса указываются в патенте. С дохода от сдачи в аренду тех объектов, которые в нем не указаны, ИП будет платить налог по упрощённой системе.

Кроме того, аналогичное правило действует для одновременной продажи маркируемых товаров (обувь, лекарства, меха) и каких-либо иных. Дело в том, что реализация этих товаров на ПСН запрещена. Однако предприниматель может продавать обувь, применяя УСН, а для реализации иных товаров, например, предметов одежды, аксессуаров, сумок, купить патент. В этом случае допустимо совмещение УСН и ПСН по одному виду деятельности в пределах региона и даже одного магазина.

Ограничения

Для применения каждого из указанных льготных режимов установлены собственные ограничения. Соответственно, чтобы их совмещать, необходимо вписываться в эти рамки.

Для ИП на УСН основные ограничения такие:

- доход с начала года не более 200 млн рублей;

- максимальное число работников в среднем за год – 130 человек;

- остаточная стоимость основных средств, которые используются в «упрощённой» деятельности – 150 млн рублей.

На ПСН лимиты гораздо скромнее:

- доход – не более 60 млн рублей;

- работников, занятых в деятельности на патенте – не более 15 человек.

Причём для возможности покупки патента учитывается доход предпринимателя от деятельности на обоих режимах. Поясним на примере.

ИП Иванов занимается оптовой торговлей на УСН. В 2021 году он открыл розничные магазины на патенте. К середине года бизнес принес ему такой доход:

- опт – 40 млн рублей;

- розница – 15 млн рублей.

Итого 55 млн рублей. Всё идёт к тому, что по окончании очередного квартала совокупный доход ИП по обоим видам деятельности перешагнёт планку в 60 млн рублей. Это значит, что он потеряет право применять патентную систему для розничной торговли с начала года. Кстати, в данном случае предприниматель мог бы сэкономить, если бы приобрёл патент не на весь год сразу, а на полугодие / квартал.

В чём выгода совмещения УСН и ПСН

Оценивать эффект от совместного применения двух систем следует в каждом случае индивидуально. Однако чаще всего совмещение УСН и ПСН оправдано. Стоимость патента, как правило, меньше суммы налога при УСН по тому же виду деятельности. То есть применение двух систем актуально, если деятельность, на которую планируется купить патент, даёт ощутимый доход.

Но следует учитывать, что с 2021 года регионы самостоятельно устанавливают показатель, на основании которого рассчитывается стоимость патента. Это предельный доход, который ИП теоретически может получить от данной деятельности. Ранее его максимальное значение устанавливалось в НК РФ, теперь же это ограничение снято. И уже известны случаи, когда региональные власти устанавливали настолько высокий предельный доход, что налог при ПСН стал непомерно большим (как в примере выше с Краснодарским краем). Соответственно, совмещать УСН и патент стало не так выгодно.

Итак, прежде чем совмещать системы, надо просчитать стоимость нужного патента в своем регионе. Сделать это можно в специальном калькуляторе.

Ещё одна выгода от совмещения может быть получена в перспективе. Например, если планируется развивать дополнительные направления бизнеса, ведь под ПСН попадает далеко не всё. Однако если ИП в своё время позаботился о переходе на упрощённый режим, то новая деятельность, если для неё нет патента, будет облагаться по правилам УСН. В противном случае как минимум до конца года в отношении вновь открытого направления придётся применять основной режим.

И, наконец, при совмещении проще решается проблема превышения патентных лимитов. Например, если доход ИП с начала года преодолеет планку в 60 млн рублей, то он потеряет право на ПСН. При совмещении режимов в таком случае надо будет платить налог на УСН. Если же предприниматель об этом не позаботится, то окажется на общем (основном) налоговом режиме.

Что такое специальные налоговые режимы и кто может ими пользоваться

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН);

- Единый сельскохозяйственный налог (ЕСХН).

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введен в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Читайте также: Образец доверенности по форме М-2 и М-2а – Бланк 2021 года

Все рассматриваемые спецрежимы предусматривают замену трех обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Спецрежимы можно разделить на две группы по принципу расчета «специального» платежа.

Налог зависит от результатов деятельности

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учета региональных льгот) составляет:

- Для УСН «Доходы» — 6%;

- Для УСН «Доходы минус расходы» — 15%;

- Для ЕСХН — 6%.

Налог не зависит от фактических результатов

Например, для услуг по пассажирским перевозкам физический показатель для ЕНВД — количество посадочных мест. Вмененный доход на место — 1 500 рублей в месяц. Если бизнесмен использует 20-местный микроавтобус, то налоговая база по нему на месяц составит 1 500 × 20 = 30 000 рублей.

- ЕНВД — налогооблагаемая база считается на основе физического показателя и вмененного дохода на единицу показателя. Физический показатель зависит от вида деятельности. Например, численность работников при бытовых услугах, площадь магазина при розничной торговле и т. д. Перечень физических показателей, а также вмененный доход на единицу физического показателя установлены ст. 346.29 НК РФ;

- ПСН — налогооблагаемая база равна потенциальному доходу, который установлен законами субъектов РФ применительно к видам деятельности, в отношении которых применяется ПСН.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчетный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учета льгот составляют 6% для ПСН и 15% для ЕНВД.

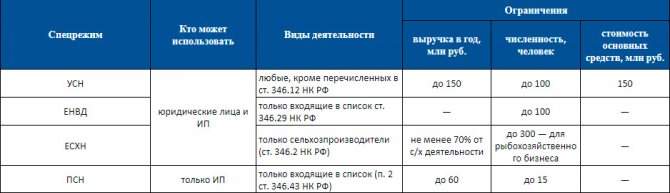

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для юридических лиц, использующих ЕНВД и УСН, есть ограничения по составу учредителей. Если хотите применять эти режимы, следите, чтобы доля других организаций в уставном капитале не превышала 25% (пп. 14 п. 2 ст. 346.12 НК РФ и пп. 2 п. 2.2 ст. 346.26 НК РФ).

Для тех, кто работает на ЕНВД и ПСН, есть лимит по площади магазина или объекта общепита. Для «вмененки» указанные площади не должны превышать 150 кв. м. по каждому объекту (пп. 6, 8 п. 2 ст. 346.26 НК РФ). Для патентной системы ограничение жестче — не более 50 кв. м. по каждой точке (пп. 45, 47 п. 2 ст. 346.43 НК РФ)

Есть и «территориальные» ограничения, связанные с тем, что режимы ЕНВД и ПСН устанавливаются решением местных органов власти. Например, «вмененка» не применяется в Москве.

В чём сложности совмещения

Минусы совмещения в том, что требуется отдельно учитывать доходы, расходы, а также работников. То есть предпринимателю придётся вести две Книги учёта. Кроме того, раз в год необходимо подавать декларацию по УСН, даже если в рамках этой системы деятельность не велась (отчёт в этом случае будет нулевой).

Читайте также: Ошибка в расчете по страховым взносам – Народный СоветникЪ

Однако всё это не особенно сложно. Затруднения вызывает вопрос, как вести учёт. Об этом расскажем далее.

Учёт работников

Совмещение УСН и патента в 2021 году предполагает раздельный учёт персонала, нанятого по трудовым договорам. Лица на ГПХ, в том числе самозанятые, в расчёт не берутся. При этом численность на разных режимах не складывается.

Иначе говоря, у ИП на патенте и УСН одновременно может быть в общей сложности не более 145 человек: 130 на УСН и 15 на ПСН. Но тут есть нюанс: это верно при условии, что сотрудники заняты исключительно в деятельности по одному режиму. Однако такое бывает редко. Как правило, часть персонала можно отнести и к ПСН, и к УСН.

Вернёмся к нашему примеру про ИП Иванова. По направлению оптовой торговли в офисе и на складе у него работают 30 человек – они учитываются в рамках упрощёнки. В розничных магазинах трудятся ещё 10 человек – они относятся к ПСН. Кроме того, есть бухгалтер и водитель, труд которых нельзя отнести строго к опту или рознице.

Куда же включить таких сотрудников? Очевидно, в обе категории. То есть получается, что у ИП Иванова 32 человека учитываются в рамках УСН, и 12 – в рамках ПСН. Хотя всего у него работают 42 человека.

Учёт доходов

Доходы на ПСН учитываются для отслеживания лимитов, а на упрощёнке ещё и для расчёта налоговой базы. Подход простой: доходы в рамках каждого налогового режима записываются в свою Книгу учёта.

Некоторые сложности могут возникнуть с идентификацией доходов, которые поступают с одного кассового аппарата, применяемого и на УСН, и на ПСН. Выше упоминалось о возможности продавать обувь на УСН, а прочие товары – на патенте. Так вот, это как раз тот случай, если будет использоваться один кассовый аппарат.

Учёт расходов

Если применяется УСН с объектом «Доходы минус расходы», то нужно учитывать и затраты. Принцип тот же, что и при учёте доходов, то есть суммирование затрат в рамках режима. Но довольно много из них не отнести к той или иной системе в чистом виде (то же самое, что и с работниками). Их учитывают пропорционально доле дохода от деятельности в общем объёме дохода бизнеса.

Вернёмся к ИП Иванову. Его доходы на УСН – 40 млн рублей, на ПСН – 15 млн рублей. Расходы распределяются так: на упрощённой системе – 25 млн, на патенте – 10 млн, общие расходы – 1 млн рублей. Распределим сумму общих расходов между режимами:

- доход ИП: 40 млн + 15 млн = 55 млн рублей;

- доля дохода от УСН: 40 млн / 55 млн *100% = 72,7%;

- сумма общих расходов, приходящихся на долю УСН: 1 млн * 72,7% = 727 тыс. рублей;

- сумма общих расходов, приходящихся на долю ПСН: 1 млн – 727 тыс. = 273 тыс. рублей;

- всего расходов на УСН – 40 727 000 рублей, на ПСН – 15 273 000 рублей.

На УСН Доходы затраты не учитываются, но можно вычесть из налога сумму уплаченных страховых взносов.

У ИП на ПСН в 2021 году также появилась возможно учесть взносы – на них можно уменьшить стоимость патента. Страховые платежи следует учитывать раздельно – в рамках того режима, к которому отнесён сотрудник. Взносы за «общий» персонал, а также за самого предпринимателя, распределяются пропорционально долям доходов – точно так же, как показано выше для расходов.

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

- Заниматься производством, переработкой и реализацией сельхозпродукции. Ключевое слово — производство. Если покупаете малину у фермера и делаете из нее варенье, перейти на ЕСХН не получится.

- Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов. Это все доходы, которые пришли по сельскохозяйственным кодам ОКВЭД. Например, группа кодов 01 касается растениеводства, животноводства, а 03 — рыболовства.

Для рыбохозяйств есть дополнительное условие: должны быть свои или арендованные судна, а численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

- Производители подакцизных товаров, например алкоголя или парфюмерии.

- Представители игорного бизнеса.

- Казенные и бюджетные учреждения.

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.