Приложение № 2 к листу 02

Заполняются все данные об отчитывающейся организации.

Смотреть подробное описание

https://www.youtube.com/watch?v=ytdevru

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Смотреть подробное заполнение листа 02

Читайте также: Налог на прибыль организаций в 2019-2020: плательщики, ставки и расчет

В данном приложении отражаются все доходы, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Смотреть детальное заполнение приложения № 1

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Читайте также: Производственный календарь на 2021 год с праздниками и выходными днями

Смотреть детальное заполнение приложения № 2

Каков общий порядок заполнения декларации по налогу на прибыль

Для корректного заполнения налоговой декларации по налогу на прибыль следует обратиться к Порядку из приложения 2 к приказу № ММВ-7-3/[email protected] (далее — Порядок заполнения). В нем прописаны все основные правила, которыми следует руководствоваться:

- Для оформления бумажного отчета используются синие, фиолетовые либо черные чернила.

- Исправлять ошибки штрих-корректором нельзя.

- Декларация распечатывается только с одной стороны листа, скреплять степлером страницы запрещено.

- Данные в отчет вносятся нарастающим итогом с начала года.

- Страницы нумеруются по порядку.

- Стоимостные показатели в отчете округляются по математическим правилам до полных рублей.

- Определенному показателю соответствует свое поле, состоящее из конкретного количества знакомест.

- Поля заполняются слева направо. Незаполненные поля прочеркиваются.

Заполнить декларацию разрешается вручную, однако уже мало кто выбирает этот способ. Также можно оформить бланк на компьютере с помощью программного обеспечения. А можно воспользоваться специализированными бухгалтерскими программами, где заполнение строк отчета происходит в автоматическом режиме на основании вводимых в отчетном периоде данных.

Чтобы помочь нашим читателям в подготовке итоговой отчетности за 2019 год в обновленном формате, мы подготовили образец заполнения декларации по налогу на прибыль.

Декларация составлена не в полном объеме. Да и на практике сложно представить себе такую организацию, которая бы заполнила абсолютно все листы, имеющиеся приложения и разделы к ним и оба приложения к самой декларации.

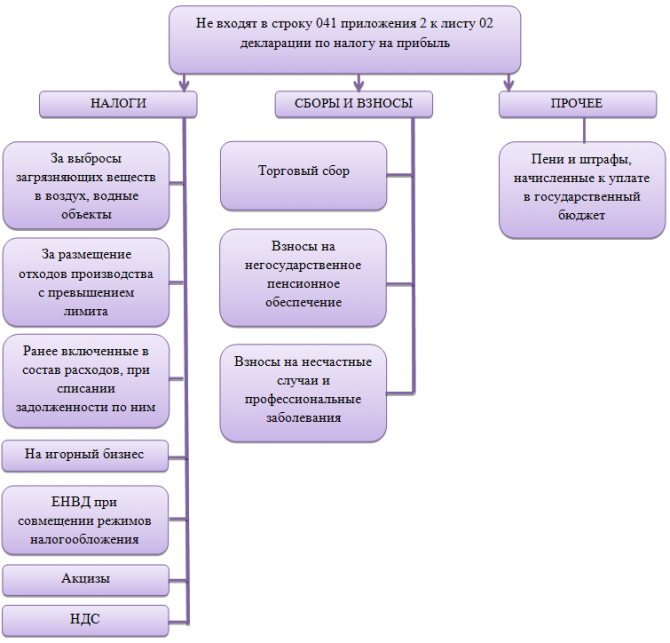

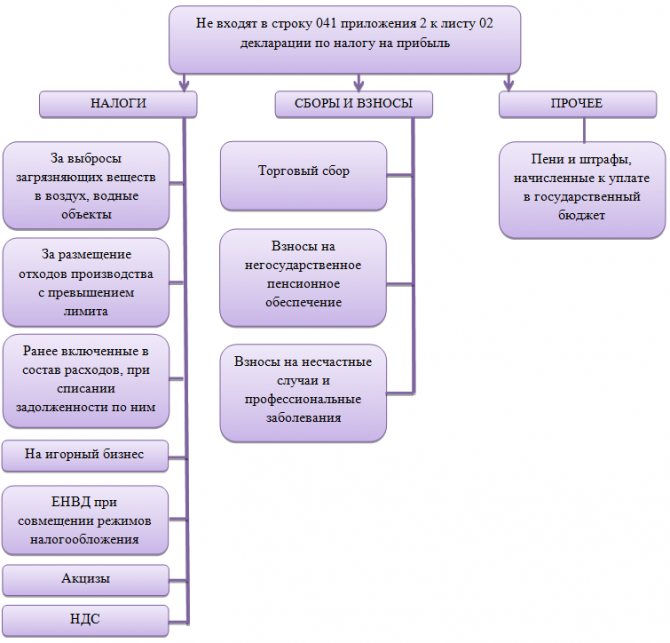

Строка 041 в декларации по прибыли находится в приложении № 02 к листу 02 и предназначена для раскрытия данных о начисленных за период суммах налоговых платежей, вошедших в состав косвенных расходов.

Начиная с отчетности за 2021 год действует форма декларации из приказа ФНС от 23.09.2019 № ММВ-7-3/[email protected] По сравнению с предшествующей формой строка 041 в ней не изменилась. Изменения в этой строке были, но гораздо раньше.

Так, отчетность за 9 месяцев 2021 года сдавалась по форме, утв. приказом ФНС России 19.10.2016 № ММВ-7-3/[email protected] И этот бланк применялся с годовой декларации-2016. В период 2015–2016 годов (кроме годового отчета за 2021 год) декларация составлялась по форме и правилам, содержащимся в приказе ФНС России от 26.11.2014 № ММВ-7-3/[email protected] И как раз при обновлении этого бланка в отношении строки 041 произошли весьма существенные корректировки:

- В текст самой формулировки названия показателя, отражаемого в строке, добавлено упоминание о страховых взносах.

- Изменен текст п. 7.1 правил заполнения, в результате чего из него исчезло указание на то, что страховые взносы, предназначенные для ПФР, ФСС (в части нетрудоспособности и материнства), ФОМС, по этой строке не показываются, но напротив, наряду с налогами и сборами появилось упоминание о страховых взносах, которые следует отразить в этой строке.

При этом взносы в строку 041 начали включаться с отчетных периодов 2021 года. В декларации за 2021 год в эту строку их включать не следовало (см. письмо ФНС от 11.04.2017 № СД-4-3/[email protected]).

Из заголовка приложения № 2 к листу 02 и текста описания самой строки 041 следует, что отразиться в ней должны все начисленные за период налоги, связанные с производством и реализацией и в силу этого уменьшающие базу по прибыли. То есть это платежи в бюджет, перечисленные в подп. 1 п. 1 ст. 264 НК РФ и относящиеся:

- к налогам и сборам (налог на имущество, транспортный налог, земельный налог, водный налог, сборы за пользование объектами животного мира);

- таможенным платежам;

- страховым взносам на ОПС, ОСС (в части нетрудоспособности и материнства), ОМС.

Предлагаем ознакомиться: Вернуть налог с покупки квартиры

Не войдут в их число взносы на травматизм, уплачиваемые в ФСС, а также платежи по налогам, указанные в ст. 270 НК РФ:

- за отрицательное влияние на окружающую среду сверх уровня лимитных сбросов и отходов (п. 4);

- по добровольному страхованию и негосударственному пенсионному обеспечению (пп. 6, 7), кроме учитываемых в числе расходов на оплату труда (п. 16 ст. 255 НК РФ), добровольное страхование имущества (ст. 263 НК РФ) и страхование жизни/здоровья заемщиков банка (п. 20.2 ст. 291 НК РФ);

- налоги, включаемые в стоимость приобретаемой покупки (п. 19);

- долги по налогам и взносам, списанные по законодательству РФ или решению Правительства РФ (п. 33).

Налоги, отражаемые в строке 041, будут попадать туда по мере их начисления. В т. ч. это относится к авансовым начислениям по налогам на имущество, транспорт, землю (письмо Минфина от 12.09.2016 № 03-03-06/2/53182).

О расчете авансов по налогу на транспорт читайте в статье «Авансовые платежи по транспортному налогу».

На каком бланке и в каком виде представляется декларация за 2021 год

Для организаций на общем режиме всегда актуален вопрос: как заполнить декларацию по налогу на прибыль за год. Ведь сдать ее нужно будет уже в конце марта будущего года, а процесс заполнения достаточно длительный.

Для начала выясним, что собой представляет отчетный бланк и не изменился ли он с прошлого года.

Читайте также: ПБУ 1/2008 «Учетная политика организации» (нюансы)

ФНС в очередной раз видоизменила бланк (в ред. приказа от 11.09.2020 № ММВ-7-3/[email protected]). Поэтому по итогам 2021 года налоговая декларация по налогу на прибыль составляется уже по новой форме.

Какие показатели изменились в формуляре, узнайте в обзоре от КонсультантПлюс. Для этого оформите пробный демо-доступ к справочно-правовой системе К+. Это бесплатно. А за 9 месяцев 2020 года нужно отчитаться на старом бланке. Заполнить отчет вам поможет образец, составленный экспертами КонсультантПлюс.

Вид представления отчетности по прибыли зависит от численности персонала и масштабов деятельности. Если среднесписочная численность сотрудников за предшествующий год в организации превышает 100 человек (для вновь созданных берется общее количество сотрудников) или организация относится к категории крупнейших налогоплательщиков, то возникает обязанность по сдаче электронного отчета по ТКС. Все остальные имеют право оформить и сдать декларацию на бумаге.

Раздел 1

Объемная отчетность по налогу на прибыль состоит из 9 листов, различных приложений к этим листам и двух приложений непосредственно к самой декларации. Однако все листы заполнять и сдавать не придется. Если у юрлица отсутствуют данные для внесения в какую-либо часть, то она в состав годового отчета не включается.

Обязательно заполняются:

- Раздел 1.

- Лист 02, даже если все показатели у организации нулевые. Такое возможно при отсутствии деятельности в течение года.

- Титульный лист.

Какие данные вносятся в каждый лист декларации, рассмотрим далее.

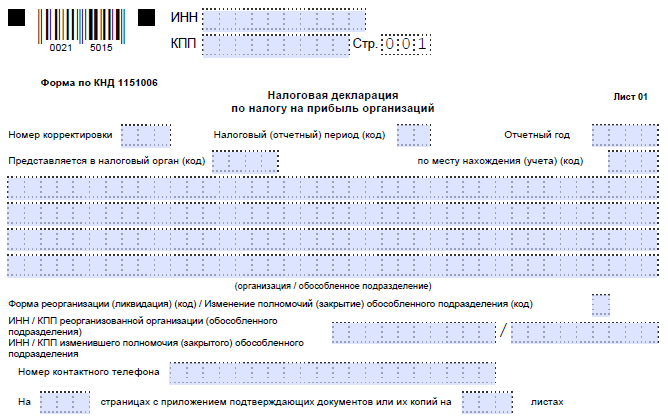

Титульный лист

На титульнике приводятся основные сведения по самой организации: ИНН и КПП, повторяющиеся затем на каждой странице отчета; наименование организации или обособленного подразделения; номер телефона, по которому можно связаться с представителем налогоплательщика. Если в отчетном периоде произошла реорганизация, то приводятся сведения и о ней.

Также титульный лист содержит информацию по декларации:

- номер корректировки (подача исходной формы обозначается символом «0»);

- код налогового или отчетного периода;

- год;

- код налогового органа, принимающего отчет;

- код представления декларации по месту учета;

- количество страниц самого отчета и копий документов, прилагаемых к нему при необходимости.

Кроме того, на титульнике проставляются дата заполнения или сдачи декларации и печать хозсубъекта (при наличии), указываются Ф.И.О. руководителя или иного уполномоченного лица, после чего вся приведенная информация заверяется его подписью.

Раздел 1

Раздел содержит три подраздела:

- 1 — все налогоплательщики сдают его в обязательном порядке;

- 2 — сдается, только если хозяйствующий субъект платит ежемесячные авансы по прибыли;

- 3 — включается в состав годового отчета в случае, если налогоплательщик выступал по оговариваемому налогу в качестве налогового агента.

Все эти подразделы заполняются в последнюю очередь на основании данных, представленных в декларации.

Предлагаем ознакомиться: Неустойка по алиментам после решения суда будет ли индексироваться сумма неустойки

Подразделы характеризуются с некоторыми вариациями наличием полей для отражения:

- ОКТМО;

- КБК по каждому платежу;

- сумм налоговых обязательств.

Каждый из передаваемых подразделов должен быть заверен подписью лица, подписавшего титульник. На них также должна быть проставлена дата заполнения/сдачи отчета.

Лист 02

Этот раздел предназначен для расчета налога. Начинается он с проставления признака налогоплательщика, коды с расшифровкой представлены здесь же.

Если организация не относится к специфической категории из предложенных, то проставить нужно код 01.

В строках 010–020, 030–040 и 050 отражаются доходы, расходы и убытки, которые попадают в указанные строки из соответствующих приложений к листу 02.

По строке 060 выводится финрезультат — прибыль или убыток, который затем корректируется на показатели из строк 070 «Доходы, исключаемые из прибыли» и 080 «Прибыль Банка России…» и попадает в строку 100 в качестве налоговой базы.

Если налогоплательщик в прошлых периодах понес убытки, он заполняет строку 110. Его налоговая база из строки 100 будет уменьшена на показатель строки 110, а окончательная величина базы попадет в строку 120.

В строках 140–170 отражаются налоговые ставки, при этом в строке 171 происходит уточнение регионального законодательного акта, разрешающего применение пониженной ставки (при наличии).

В строках 180–200 выводятся суммы рассчитанного налога по уровням бюджета.

По строкам 210–230 приводятся начисленные авансы также в разбивке по бюджетам.

В строки 240–260 попадает часть налога на прибыль, уплаченная за рубежом.

Строки 265, 266, 267 введены для отражения торгового сбора, на суммы которого может быть уменьшен налог.

Читайте также: Основные средства в сельском хозяйстве: понятие, учет и амортизация

Также появились новые строки 268, 269 для указания инвествычета.

Величина налога к доплате или к уменьшению вносится в разбивке по бюджетным уровням в строки 270–271 и 280–281 соответственно.

Строки с 290 по 340 в итоговой декларации должны остаться пустыми. Они предназначены для отражения авансов:

- на последующий квартал (290–310);

- на первый квартал будущего года (320-340).

Строки 350 и 351 заполняются участниками региональных инвестпроектов, осуществляющих расчет налога по отличающимся от стандартных налоговым ставкам.

В приложении представлены показатели, характеризующие величину полученных налогоплательщиком доходов:

- от реализации;

- внереализационных.

Оба показателя приводятся в общей сумме и в разбивке по видам доходов.

Строка 040 — итог по доходам от реализации, переносимый затем в поле 010 листа 02.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

По внереализационным доходам обобщающей является строка 100, цифра из которой перейдет в строку 020 листа 02.

Строки 200 (с расшифровкой по строкам 201, 202, 203), 210, 220 заполняются только участниками инвестиционных товариществ.

Здесь развернуто приводится величина понесенных за период расходов:

- связанных с производством и реализацией;

- внереализационных.

Первая категория разбивается на прямые и косвенные расходы.

Для отражения косвенных расходов нужны строки 040 (обобщающая) и 041–055 (детализирующие).

Доходы от реализации подобного имущества должны быть отражены в строке 014 приложения 1 к листу 02.

Строка 080 заполняется, если налогоплательщик оформляет приложение 3 к листу 02, в противном случае она останется пустой. В эту строку переносится значение из строки 350 приложения 3 к листу 02.

По строке 120 приводится сумма надбавки, выплачиваемая покупателем предприятия как имущественного комплекса.

Полная величина всех внереализационных расходов попадает в строку 200, которая затем расшифровывается по строкам с 201 по 206.

Показатель из строки 300 — это приравниваемые к внереализационным расходам убытки, в т. ч. выявленные в текущем периоде за предшествующие (строка 301) и безнадежные долги (302).

При исправлении ошибок предшествующих периодов, не повлекших занижения базы по налогу, заполняются строки 400–403.

Приложение представляет собой расчет финансовых результатов, учитываемых в специальном порядке согласно нормам ст. 264.1, 268, 275.1, 276, 279, 323 НК РФ.

Это показатели по следующим видам хоздеятельности:

- продажа активов, по которым начислялась амортизация — строки 010–060;

- реализация права требования долга до наступления срока платежа — строки 100–150;

- деятельность, осуществляемая обслуживающими подразделениями — строки 180–201;

- доверительное управление — строки 210–230;

- реализация права на участки земли — строки 240–260.

В итоговых строках приводят:

- 340 — общую выручку,

- 350 — общие расходы,

- 360 — убытки по указанным в приложении операциям.

Предлагаем ознакомиться: Расчет заработной платы с учетом налогов

Годовая декларация и отчет за первый квартал должны дополниться этим приложением, если предприятие имеет право перенести старые убытки на текущий год. Перенос осуществляется на протяжении 10 последующих лет после года получения (пп. 1, 2 ст. 283 НК РФ).

Неперенесенный остаток в общей сумме на начало налогового периода приводится по строке 010. В строка с 040 по 130 полученные убытки детализируются за каждый конкретный год.

Далее построчно записываются:

- в строке 140 — база по налогу на прибыль из строки 100 листа 02;

- в строке 150 — значение убытка, идущее в уменьшении текущей налоговой базы и переносимое затем в строку 110 листа 02;

- в строке 160 — остаток неперенесенного убытка на конец налогового периода.

Поля 135, 151 и 161 нужны для справки, чтобы показать убытки, полученные по операциям с ценными бумагами, возникшие до наступления 2015 года и не учтенные до настоящего момента.

Наличие обособленных подразделений обязывает организацию должным образом оформить приложение 5 к листу 02. Здесь раскрывается информация о размере налоговых обязательств, приходящемся на каждое подразделение. Количество приложений, включаемых в декларацию, будет соответствовать числу обособок или их групп.

В самом начале приложения необходимо проставить код налогоплательщика.

Ниже выбирается еще один код по составлению расчета.

Далее следуют поля, предназначенные для внесения информации по подразделению: его название, значение КПП, наличие у него обязанности по уплате налога.

Затем идут строки с отражением налоговой базы (030), ее доли по конкретному подразделению (040) и региональной ставки налога (060), исходя из которых производится расчет налога и авансовых платежей с учетом налога, уплаченного за рубежом (090), торгового сбора (095, 096, 097) и инвествычета (098).

Приложение 6, включая 6а и 6б, предназначено для оформления консолидированной группой налогоплательщиков (КГН).

Количество приложений 6 должно совпасть с числом субъектов РФ, на территории которых находятся участники КГН и их обособки.

Процедура оформления приложения 6 происходит по следующим этапам:

- Вначале приводятся данные по одному из участников по месту нахождения обособленного подразделения (ответственного обособленного подразделения), через которое учитывается уплата налога в бюджет субъекта РФ (ИНН, КПП, ОКТМО, название).

- Затем на основании общей налоговой базы (030) и доли, приходящейся на участника (040), рассчитывается общая сумма налога (070), сумма, начисленная в региональный бюджет (080).

- С учетом размера налога, уплаченного за границей (090), сумм торгового сбора (095, 096, 097) и объема инвествычета (098) определяет сумма налога к уплате (100) или к уменьшению (110) и выводятся размеры ежемесячных авансовых платежей (120 и 121).

В приложении 6а приводится информация о сумме налога, исчисленной, подлежащей уплате или уменьшению, авансовых платежей, по каждому участнику исходя из данных о его доли.

В приложении 6б отражается информация о доходах и расходах участников КГН, сформировавших консолидированную налоговую базу в целом по группе.

Приложение 7

Приложение состоит из разделов А, Б, В, Г и представляет собой раскладку по исчислению инвестиционного налогового вычета.

Лист 03

Итоги

По строке 041 декларации по прибыли, находящейся в приложении № 02 к листу 02, отражают расшифровку налоговых платежей, включенных в состав косвенных расходов за период, которому посвящена декларация. В действующей форме в число этих платежей входят не только налоги, сборы и таможенные платежи, но и страховые взносы, подчиняющиеся положениям НК РФ. Не показывают в этой строке взносы на травматизм и налоги (сборы, взносы), не уменьшающие базу по прибыли.

https://www.youtube.com/watch?v=ytadvertiseru

Читайте также: Что вписать в «назначении платежа» в Сбербанк Онлайн

Подготовка к сдаче отчетности по налогу на прибыль — задача не из легких. Учитывая, что форма за 2021 год обновилась, придется изрядно потрудиться, чтобы безошибочно внести в нее все данные. Мы рассказали о заполнении всех разделов отчета: подробно о тех, которые оформляют практически все хозсубъекты, менее подробно — о тех, которые понадобятся узкому кругу, а также привели пример заполнения декларации по налогу на прибыль за 2021 год.

Строка 041 декларации – какие налоги конкретно включать:

- Транспортный налог.

- Имущество.

- НДПИ.

- Страховые взносы в части взносов по временной нетрудоспособности и по БиР, ОПС, ОМС.

- Земельный налог.

- Водный налог.

- Сборы за пользование различными объектами животного мира.

- Суммы входного НДС, уже принятого налогоплательщиком к вычету и затем восстановленного – при условии использования в необлагаемой льготной деятельности или при закупке за счет средств бюджетного финансирования (ст. 170 НК).

Зачастую у бухгалтеров возникает вопрос: Как отражать в строке 041 новой декларации госпошлину? Согласно ст. 13 НК государственная пошлина является федеральным сбором и по общему Порядку заполнения отчета подлежит включению в показатели стр. 041 нарастающим итогом. Но, если пошлина была уплачена за регистрацию объектов основных средств, алгоритм учета в этом случае будет особый – такие суммы входят в первоначальную стоимость объекта и отдельно не отражаются. При этом в налоговом учете государственная пошлина относится на прочие расходы на фактическую дату начисления (ст. 264 НК) – момент определяется в зависимости от назначения платежа.