- Сроки предоставления отчетности 6-НДФЛ

- Затяжные нерабочие дни, как отразить в отчете?

- Деятельность организации не прекращалась на время карантина

- Деятельность организации прекращалась только на часть нерабочего периода

- Организации не осуществляла свою деятельность на протяжении всех нерабочих дней

- Деятельность прекращалась на весь период, но региональные власти продлили нерабочие дни после 12 мая

- Кто сдает отчетность 6-НДФЛ

- 6-НДФЛ — строка 120: какую дату ставить в расчете за 2 квартал

- Пример 1. Строка 120 в 6-НДФЛ: как заполнить работавшим в марте-мае

- Где взять бланк 6-НДФЛ для заполнения

- 6-ndfl.jpg

- Пример 2. 6-НДФЛ — какие даты ставить тем, кто не работал

- Структура отчетности 6-НДФЛ

- Особенности отражения отпускных и больничных в форме 6-НДФЛ за полугодие

- День выплаты заработной платы выпал на 27 марта

- Зарплата, выданная в стандартный срок

- Заполнение строки 120 в 6 НДФЛ

- Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

- Нюансы при заполнении строки 120 отчетности 6-НДФЛ

- Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

- Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

Сроки предоставления отчетности 6-НДФЛ

Законодательством определенны точные сроки, когда необходимо предоставить отчетность 6-НДФЛ в налоговую инспекцию. Точные сроки в 2021 году рассмотрим в виде таблице:

За какой период предоставляется отчетностьСрок предоставления в 2021 годуЗа 1-й квартал 2021 годаНе позднее 30 апреля 2021годаЗа 6-ть месяцев 2021 годаНе позднее 30 июля 2021 годаЗа 9-ть месяцев 2021 годаНе позднее 30 октября 2021 годаПо итогам 2021 годаНе позднее 01 апреля 2021 года

Если, последний день сдачи отчетности выпадает на выходной или на праздничный день, тогда он переносится на первый рабочий день после выходного.

Затяжные нерабочие дни, как отразить в отчете?

После слов Владимира Путина в своем видеообращении к населению, были объявлены нерабочие дни с 30 марта по 30 апреля, а также 6, 7 и 8 мая. Многие предприятия действительно прекратили свою деятельность на время карантина, однако, обязанность по выплате заработной платы на этот период за ними сохранялась. Если происходило перечисление заработной платы, то и возникала необходимость в удержании подоходного налога и перечислении его в бюджет.

Информацию по строкам 100 и 110 необходимо заполнить в соответствии с действующими правилами. А информация о сроках перечисления налога по строке 120 зависит непосредственно оттого, имелся ли у предприятия допуск на осуществление деятельности во время карантина.

Рассмотрим возможные примеры.

Читайте также: Особенности ПБУ(ФСБУ) № 7 «События после отчётной даты»

Деятельность организации не прекращалась на время карантина

В таком случае бухгалтера заполняют форму 6-НДФЛ в обычном порядке. Информацию по строке 120 нужно указывать в соответствии с существующими правилами:

- срок перечисления НДФЛ для больничных и отпускных – последний день месяца, в котором происходила выплата

- для остальных выплат – это следующий день после осуществления выплаты

Деятельность организации прекращалась только на часть нерабочего периода

Разрешение на возобновление работы могли дать власти региона, которых позже наделили такими полномочиями. В этом случае порядок заполнения 6-НДФЛ немного меняется. Возможность перечисления НДФЛ в бюджет появляется после того как была разрешена работа предприятия, а значит именно эту дату укажите по строке 120.

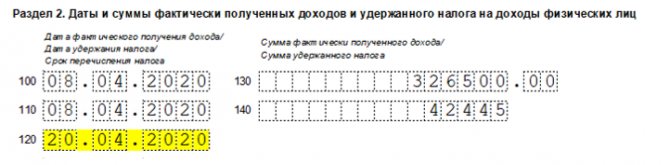

Разберем пример. Региональные власти дали разрешение на осуществление деятельности ОАО «Лучик» с 20 апреля. Бухгалтерией была произведена выплата работникам и удержан соответствующий НДФЛ. Перечисление в бюджет должно быть совершено в течение первого рабочего дня, то есть 20 апреля. Пример заполнения представлен ниже.

Дата первого рабочего дня

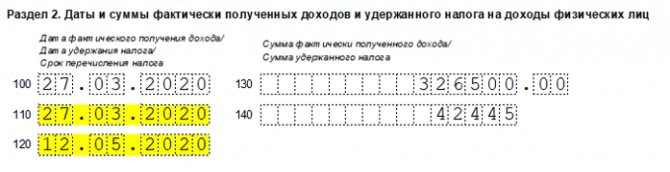

Организации не осуществляла свою деятельность на протяжении всех нерабочих дней

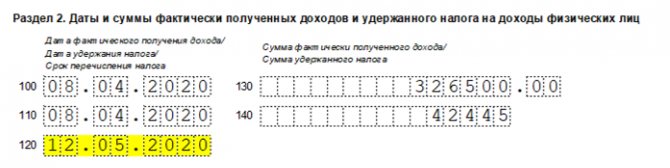

В таком случае существует другой вариант заполнения отчета 6-НДФЛ. С заработной платы, перечисленной работникам в период с 30 марта по 8 мая, подоходный налог подлежит перечислению в бюджет 12 мая текущего года. Если в мае имели место больничные или отпускные, то для них срок перечисления устанавливается в обычном порядке, то есть до 1 июня.

ОАО «Цветик» приостанавливало свою деятельность с 30 марта по 8 мая. Заработная плата сотрудникам выплачивалась в установленный договорами срок. Таким образом строки 100, 110 и 120 раздела при заполнении информации о совершенных выплатах будут выглядеть так:

Дата уплаты подоходного налога

Деятельность прекращалась на весь период, но региональные власти продлили нерабочие дни после 12 мая

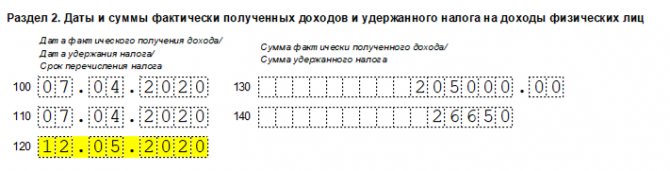

В этом случае организациям при заполнении отчета необходимо ориентироваться на порядок, приведенный в пункте 3 данной статьи. Поскольку региональные власти не могут оказать влияние на порядок предоставления формы 6-НДФЛ, в этом случае учитываются только Указы Президента. Соответственно по строке 120 нужно поставить дату 12 мая. Все последующие выплаты отражаются в отчете по общепринятым правилам.

Магазин ООО «Рассвет» не работал вплоть до 8 мая, после чего региональными властями было принято решение о продлении нерабочих дней до 20 мая. Выплата заработной платы производилась своевременно. Перечисление подоходного налога должно произойти 12 мая. Пример отражения информации в отчете:

Дата уплаты налога

Налоговые органы обращают пристальное внимание на выполнение этих требований при сдаче отчета. Будет проверяться действительно ли организация имела право на осуществление деятельности в указанные дни, и как дата указана по 120 строке.

Если предприятие не осуществляло свою деятельность на протяжении всего периода ограничений, но по 120 строке указала дату с 30 марта по 8 мая, то максимальное наказание какое может применить налоговая инспекция — это штраф в 500 рублей. Поскольку в этом случае не произошло занижение или завышение суммы налога.

Если же организации, напротив, разрешили осуществлять свою деятельность, но срок уплаты налога в отчете был указан 12 мая, то это грозит более серьезными санкциями. Так налоговая вправе назначить штраф и пеню за каждый день просрочки.

Кто сдает отчетность 6-НДФЛ

Все предприятия и индивидуальные предприниматели, у которых заключены договора с физическими лицами, должны отчитываться с налоговой службой за перечисленные им доходы и уплаченный за них НДФЛ.

В справке по форме 6-НДФЛ обозначается весь налог на доходы физических лиц в целом, 2-НДФЛ – по каждому сотруднику отдельно.

Читайте также: Как войти и зарегистрироваться в личном кабинете компании Платон

Отчетность 6-НДФЛ может предоставляться в налоговую службу двумя способами, а именно:

- В бумажном виде – если численность на предприятии менее 25 человек;

- В электронном виде – если численность на предприятии более 25 человек.

6-НДФЛ — строка 120: какую дату ставить в расчете за 2 квартал

Пандемия коронавируса существенно повлияла на экономику страны. Президентскими указами отрезок времени с 30-го марта по 8-е мая 2020 объявлен нерабочим, что означает невозможность отражения в стр. 120 Расчета 6-НДФЛ даты перечисления налога в этом периоде. Поэтому срок уплаты НДФЛ, совпадающий с нерабочими днями, фигурирующий в строке 120, переносится на первую рабочую дату после окончания нерабочего периода и нерабочих праздничных дней 9-11 мая, то есть, на 12 мая 2021 (п. 7 ст. 6.1 НК РФ). Такое отражение срока уплаты актуально для компаний, не осуществлявших деятельность в означенном периоде, но выплачивавшим персоналу зарплату.

Для предприятий, на которые Указы Президента о нерабочих днях не распространялись, и функционировавших в прежнем нормальном режиме, дата перечисления налога не переносится – срок уплаты НДФЛ датируется днем, следующим за датой выплаты зарплаты или последним днем месяца, если это оплата отпусков или больничных пособий (письмо ФНС России от 15.05.2020 № БС-4-11/[email protected]).

Рассмотрим на примерах обе ситуации с оформлением строки 120 в 6-НДФЛ.

Пример 1. Строка 120 в 6-НДФЛ: как заполнить работавшим в марте-мае

В связи со спецификой производства компания работала в нерабочие дни 30 марта-8 мая 2021 г. в обычном режиме.

03.04.2020 была выплачена зарплата за март – 400 тыс. руб., с которой удержан налог 13% — 52 тыс. руб. Соответственно, в стр. 100 будет отражена дата фактического получения дохода – 31.03.2020, дата удержания НДФЛ (стр. 110) – 03.04.2020, а срок уплаты НДФЛ по стр. 120 — 06.04.2020 (т.к. 4 и 5 апреля – суббота и воскресенье).

Также 03.06.2020 был оплачен больничный (20 000 руб.) и с него при выплате удержан НДФЛ (2600 руб.). Соответственно, дата 03.06.2020 будет указана по стр. 100 и 110, а 30.06.2020 – срок уплаты налога с больничного пособия (стр. 120). Никаких преференций по продлению срока уплаты НДФЛ этой фирме не полагается.

Во 2-м квартале предприятие вело обычную деятельность, начисляя и выплачивая зарплату за апрель и май персоналу и перечисляя с нее НДФЛ. За апрель зарплата перечислена 6 мая, за май – 3 июня 2020 г.

Таким образом, для субъектов, на которые не распространялись Указы о нерабочих днях и которые вели деятельность в этот период, строка 120 в 6-НДФЛ будет отражать обычный срок уплаты налога.

В данном случае раздел 2 Расчета за полугодие 2021 будет выглядеть так:

Где взять бланк 6-НДФЛ для заполнения

Бланк 6-НДФЛ имеет определенную форму, утвержденную законодательством. Он предоставляется только в налоговую службу, к которой относиться само предприятие, вне зависимости где находятся их подразделения.

Пустой бланк отчетности 6-НДФЛ можно получить различными способами, а именно:

- Скачать непосредственно на официальном сайте портала ИФНС;

- Скачать из иных источников в сети интернет.

Важно!!! Бланк должен быть заполнен правильно, и соответствовать установленной форме законодательством. Если будут какие то отличия налоговики могут не принять отчетность 6-НДФЛ.

В таком случае будут нарушены сроки предоставления отчетности, необходимо будет вносить уточнения и естественно потрачено много времени на исправление. Для того, что бы этого избежать необходимо сразу позаботиться о том, что бы отчетность была заполнена правильно и без замечаний.

6-ndfl.jpg

Читайте также: Концепция планирования выездных налоговых проверок

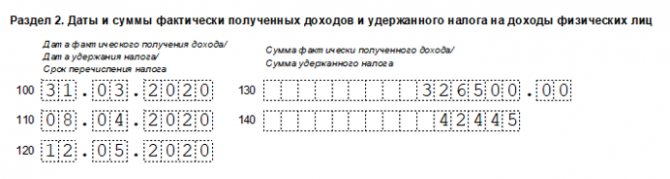

Пример 2. 6-НДФЛ — какие даты ставить тем, кто не работал

Если предприятие в «нерабочий» период 30 марта – 8 мая 2021 г. не работало, но выплачивало сотрудникам в эти дни доход, то срок перечисления НДФЛ переносится на ближайший рабочий день – 12.05.2020 и фиксируется в Расчете за полугодие 2021.

Например, компанией, которая не работала в «нерабочий» период, 31.03.2020 начислена зарплата за март (стр.100), 03.04.2020 она выплачена и удержан НДФЛ (стр. 110), срок уплаты налога при этом – 12.05.2020 (строка 120), поскольку уже вступил в силу режим нерабочих дней.

23.04.2020 выплачены отпускные (18 000 руб.), с которых удержан НДФЛ (2340 руб.). 30.04.2020 начислен и выплачен заработок за апрель 06.05.2020. Сроком для уплаты НДФЛ с указанных выплат также стала дата 12.05.2020. В форме 6-НДФЛ за 2 квартал 2021 она будет фигурировать в нескольких блоках, поскольку объединяет несколько выплат, произведенных в нерабочий период.

Поскольку в июне режим нерабочих дней уже не действовал, срок уплаты налога с зарплаты за май, выплаченной 03.06.2020, не переносится:

Структура отчетности 6-НДФЛ

Отчетность 6-НДФЛ состоит из титульного листа, раздела №1 и раздела №2. Все части отчетности рассмотрим в виде таблице:

Наименование разделаЧто отражаетсяТитульный листОтражает сведения об налоговом агенте, а именно: ИНН, КПП, наименование предприятия, если ИП тогда полная фамилия, имя и отчество, код ОКТМО, контактная телефон. А так же обязательно указать отчетный период, номер корректировки, номер налоговой инспекции. На титульном листе проставляется печать и подпись руководителя.Раздел №1В данном разделе отражаются сведения о доходах за определенный период, а так же отражается общий начисленный налог за этот период. Раздел заполняется с нарастающим итогом с начала года.Раздел №2Данный раздел заполняется на основании данных за последний отчетный период. В нем отражают дату получения дохода, дату удержания налога, предельный срок перечисления дохода, сумма фактического получения дохода, сумма удержания НДФЛ.

Особенности отражения отпускных и больничных в форме 6-НДФЛ за полугодие

Определить в отчетность за какой период необходимо отразить данного рода выплаты можно на основании крайнего срока перечисление НДФЛ. Для отпускных и больничных в марте срок перечисления не должен быть позже 31 числа, однако этот день объявлен нерабочим.

В отчете за первый квартал должны присутствовать только крайние мартовские даты, если по строке 120 появляется более поздняя дата, то выплату необходимо отразить в расчете за полугодие.

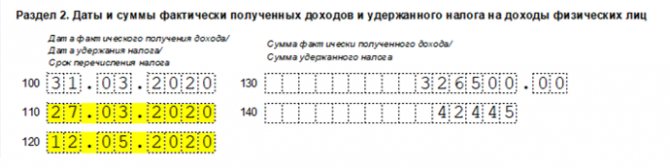

День выплаты заработной платы выпал на 27 марта

Как правильно поступить организации, если срок выплаты заработной платы выпал на пятницу 27 марта? В этом случае рекомендуется не удерживать налог, а вычесть его из следующей выплаты.

В таком случае данная выплата будет отражена сразу в двух отчетах 6-НДФЛ. В расчете за I квартал выплата будет отражена в первом разделе по строкам 20 и 40, а в расчете за полугодие в первом разделе по строке 70, во втором по соответствующим строкам 100, 110, 120.

Если же бухгалтерия удержала налог именно 27 марта, а перечисление произвела в первый рабочий день, то данную сумму необходимо отразить по строкам 40 и 70 раздела 1 за I квартал. А строки 100, 110 и 120 по данной выплате будут заполнены в разделе 2 отчета за полугодие, так как срок фактического перечисления будет относиться ко II кварталу.

В таком случае зарплату за март необходимо отразить следующим образом:

Дата фактического перечисления 2 квартала

В соответствии с письмами ФНС допускаются случаи, когда дата по строке 110 указана раньше, чем по строке 100. Это не является ошибкой, но если организация хочет избежать дополнительных объяснений по отчету, то данную выплату можно провести как прочий доход, тогда строки нужно заполнить следующим образом:

Дата раньше сроков перечисления

Зарплата, выданная в стандартный срок

Если у организаций выплата заработной платы происходила в штатном режиме, то эту соответствующую информацию нужно будет отражать при сдаче двух отчетов 6-НДФЛ. Первый раз в разделе 1 за I квартал по строкам о суммах дохода, исчисленного и удержанного налога, второй раз – в разделе 2 за полугодие по строкам 100, 110. 120.

Пример заполнения раздела 2 за полугодие приведен ниже.

Отражение зарплаты

Заполнение строки 120 в 6 НДФЛ

В строке 120 отражается крайний срок перечисления налога с доходов физических лиц в налоговую службу. Это значит, что отправить платежное поручение нужно не позднее этой даты. Это дата, по которой Федеральная Налоговая Служба контролирует отправку НДФЛ .

Если налогоплательщик опоздал заплатить НДФЛ, то это не как не влияет на заполнение строки 120 в отчетности 6-НДФЛ. В строке 120 все равно проставляется дата, по которую необходимо заплатить НДФЛ.

При заполнении отчетности 6-НДФЛ зачастую делают ошибки при заполнении именно строки 120. Это может быть связано с тем, что формулировка определения строк 100-120 не совсем понятна:

- Строка 100 – дата, когда работодатель начислил заработную плату физическому лицу;

- Строка 110 – дата, когда физическому лицу была выплачена заработная плата и с нее был удержан подоходный налог;

- Строка 120 – крайняя дата, по которую необходимо перечислить подоходный налог.

Разберем в виде таблице, как заполнять строку 120 при различных выплатах:

Вид доходаЗаполнение строки 120Заработная платаТак как заработная плата выплачивается в последний день месяца, тогда в строке 120 будет отражена дата следующего рабочего дня после выплатыПремия производственнаяНачисления производятся в последний день месяца, тогда в строке 120 отражается дата следующего рабочего дня после выплатыДоход в виде материальной выгоды от экономии от процентовНачисления производятся в последний день месяца всего срока, на который выданы заемные средства. В строке 120 отражается дата следующего рабочего дня после выплатыСверхнормативные суточныеПоследний день месяца, в котором был утвержден авансовый отчет. Строка 120 – следующий рабочий день, после выплатыКомпенсация за неиспользованный отпускНачисление производиться в день увольнения. Дата в строке 120 – следующий рабочий день после выплаты

Из выше перечисленных доходов можно сделать вывод, что налоговый агент, имеет право удерживать у себя на расчетном счете без пеней и штрафов начисленный налог не дольше, чем до следующего дня после выплаты дохода физическому лицу. Строка 120 – это крайняя дата, по которую налоговый агент должен перечислить НДФЛ. Сотрудники ИФНМ при проверке сравнивают, дату отраженную на платежном поручении с датой отраженной в строке 120 отчетности 6-НДФЛ.

Отражение в 6-НДФЛ данных по заработной плате, выданной до конца месяца

Иногда случаются ситуации, когда работодатель выплачивает доход сотруднику до окончания расчетного периода (отработанного месяца), например, когда срок выплаты заработной платы приходится на выходной. На данный момент в ТК указано, что в этом случае выплатить заработную плату необходимо накануне выходного дня.

Представители ФНС дали неоднозначные разъяснения по отражению подобной ситуации в отчете 6-НДФЛ. Сначала вышло письмо от 24.03.2016 № БС-4-11/5106, в котором рекомендован один порядок заполнения расчета, позднее — письмо от 29.04.2016 № БС-4-11/7893, из которого следует иной.

Рассмотрим оба этих варианта на конкретном примере.

Читайте также: Обстоятельства, смягчающие ответственность за налоговое правонарушение

Пример

В ООО «Трикотаж» в связи с предстоящими майскими праздниками выплатили заработную плату швеям и закройщикам 26 апреля. Как заполнить строки в этом случае?

Согласно письму ФНС от 26.03.2016 № БС-4-11/5106, это следует сделать таким образом:

- строка 100: 30.04.20ХХ

- строка 110: 26.04.20ХХ

- строка 120: 29.04.20ХХ

Во втором письме, появившемся 29.04.2016 (№ БС-4-11/7893), позиция меняется, приближаясь к общим принципам исчисления налога на доходы, и заполнение строк отчета будет зависеть от даты выплаты следующего дохода. Предположим, что следующим днем получения дохода стал аванс за май, и выплачен он 15 мая. То есть если следовать рекомендациям апрельского письма, датой удержания налога за апрель станет день выплаты аванса за май:

- строка 100: 30.04.20ХХ

- строка 110: 15.05.20ХХ

- строка 120: 16.05.20ХХ

ВАЖНО! Помните, что сам по себе аванс не является доходом с точки зрения исчисления НДФЛ, и по этой выплате создавать отдельный блок граф 100–120 не следует.

Таким образом, при удержании и перечислении налога в подобной ситуации необходимо руководствоваться более поздними разъяснениями.

Подробнее о письме прочитайте здесь: «Новые разъяснения ФНС об отражении в 6-НДФЛ зарплаты, выданной до конца месяца».

Нюансы при заполнении строки 120 отчетности 6-НДФЛ

Наибольшее количество вопросов, связанных с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Многие организации приурочивают различные стимулирующие выплаты к государственным праздникам, а зарплату — к концу рабочей недели, перед выходными.

Соответственно, в данном случае работает общее правило, выплаты, которые произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить по строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Отражение в 6-НДФЛ выплаты заработной платы в следующем месяце

На практике чаще встречаются ситуации, когда заработная плата за предшествующий месяц выплачивается уже в следующем месяце. Вопросы по заполнению возникают, когда это месяцы разных отчетных периодов. Например, как оформить выплату заработной платы за сентябрь 3 октября?

Согласно разъяснениям ФНС от 25.02.2016 № БС-4-11/[email protected] и письму ФНС от 18.03.2016 № БС-4-11/4538, это должно выглядеть таким образом:

- строка 100: 30.09.20ХХ

- строка 110: 03.10.20ХХ

- строка 120: 04.10.20ХХ

Причем отразить эту операцию уже следует в отчете за год, то есть в том периоде, когда процедура удержания НДФЛ за сентябрь была завершена.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2021 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.