- Что такое денежные эквиваленты?

- Представление отчета о движении денежных средств

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

- Виды и варианты денежных эквивалентов

- Неденежные операции

- Признаки и характеристики денежных эквивалентов

- Представление денежных потоков на нетто-основе

- Отличия денежных средств от их эквивалентов

- Бухучет ДЭ и их отражение в балансе: проводки

- Для чего нужны денежные эквиваленты?

- Важность применения данных категорий

- Преимущества и недостатки ДЭ

- Почему не стоит хранить деньги на расчетном счете компании

- Учет денежных эквивалентов

- Прочие денежные средства

- Что не входит в денежные средства и эквиваленты?

- Пример расчета

- Для чего используются ДЭ?

- Как посмотреть остатки в 1С:Бухгалтерия предприятия ред. 3.0.

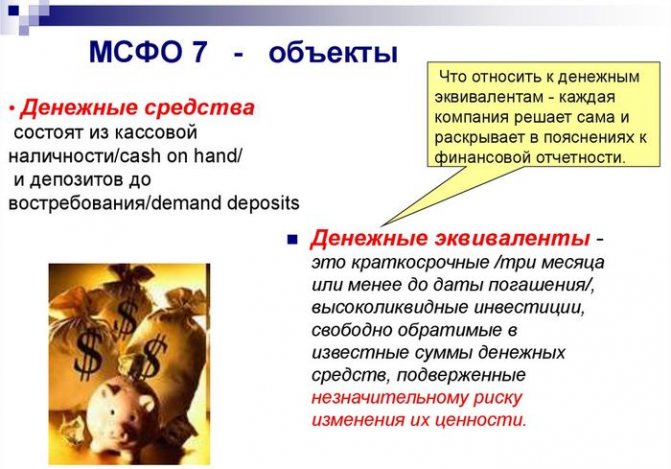

Что такое денежные эквиваленты?

Денежный эквивалент – это актив, который предприятие легко может преобразовать в деньги. Сумму, которую компания может получить от реализации такого актива, можно спрогнозировать. Корректировка полученного дохода может варьироваться на незначительный процент.

Как правило, это краткосрочные инвестиции, ценные бумаги и другие оборотные средства (ОС), срок использования которых не превышает 3-х месяцев. Хотя есть и исключения, когда и среднесрочная инвестиция может легко конвертироваться в деньги. Но максимальный срок погашения эквивалента денежных средств на практике не превышает 12 месяцев.

ВАЖНО: в бухгалтерском учете краткосрочными инвестициями принято считать те, срок погашения по которым не превышает 12 месяцев. По МСФО краткосрочной высоколиквидной инвестицией считается только та, которая окупается за 3 месяца.

Определение понятия денежных средств и эквивалентов

Читайте также: МСФО (международные стандарты финансовой отчетности)

Представление отчета о движении денежных средств

10

В отчете о движении денежных средств денежные потоки за период должны быть классифицированы как потоки от операционной, инвестиционной и финансовой деятельности.

11

Организация представляет денежные потоки от операционной, инвестиционной и финансовой деятельности наиболее подходящим для ее бизнеса способом. Классификация по видам деятельности обеспечивает информацию, которая позволяет пользователям оценить воздействие указанных видов деятельности на финансовое положение организации и величину ее денежных средств и их эквивалентов. Эта информация также может использоваться для оценки взаимосвязи между этими видами деятельности.

12

Одна и та же операция может включать денежные потоки, классифицируемые по-разному.

Пример

Когда выплата денежных средств по займу включает в себя как проценты, так и основную сумму долга, то процентная составляющая может быть классифицирована как операционная деятельность, а часть, относящаяся к основной сумме долга, классифицируется как финансовая деятельность.

Операционная деятельность

13

Сумма денежных потоков от операционной деятельности является ключевым показателем того, в какой мере операции организации генерируют денежные потоки, достаточные для погашения займов, поддержания операционных возможностей организации, выплаты дивидендов и осуществления новых инвестиций без привлечения внешних источников финансирования. Информация о конкретных составляющих исторических денежных потоков от операционной деятельности в сочетании с прочей информацией полезна для прогнозирования будущих денежных потоков от операционной деятельности.

14

Денежные потоки от операционной деятельности преимущественно связаны с основной приносящей доход деятельностью организации. Поэтому они, как правило, являются результатом операций и других событий, учитываемых при определении прибыли или убытка. Примерами денежных потоков от операционной деятельности являются:

- (a) денежные поступления от продажи товаров и оказания услуг;

- (b) денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка;

- (c) денежные выплаты поставщикам за товары и услуги;

- (d) денежные выплаты работникам и от имени работников;

- (e) денежные поступления и выплаты страховой организации по страховым премиям, требованиям, аннуитетам и прочим страховым вознаграждениям;

- (f) денежные выплаты или возвраты по налогу на прибыль, если они не могут быть конкретно соотнесены с финансовой или инвестиционной деятельностью;

- (g) денежные поступления и выплаты по договорам, удерживаемым для целей дилинга или торговли.

Некоторые операции, такие как продажа оборудования, могут привести к возникновению прибыли или убытка, которые признаются в составе прибыли или убытка. Денежные потоки, связанные с такими операциями, являются денежными потоками от инвестиционной деятельности. Однако денежные выплаты, осуществляемые для производства или приобретения активов, удерживаемых для сдачи в аренду другим сторонам и впоследствии удерживаемых для продажи в соответствии с пунктом 68A МСФО (IAS) 16 «Основные средства», являются денежными потоками от операционной деятельности. Денежные поступления от аренды и последующей продажи таких активов также являются денежными потоками от операционной деятельности.

15

Организация может удерживать ценные бумаги и займы для целей дилинга или торговли, и в этом случае они сходны с запасами, приобретенными специально для перепродажи. Таким образом, денежные потоки, возникающие от покупки или продажи ценных бумаг, предназначенных для целей дилинга или торговли, классифицируются как операционная деятельность. Аналогично денежные авансы и займы, предоставленные финансовыми институтами, обычно классифицируются как операционная деятельность, поскольку они относятся к основной приносящей доход деятельности этой организации.

Инвестиционная деятельность

16

Отдельное раскрытие информации о денежных потоках от инвестиционной деятельности имеет важное значение, поскольку денежные потоки показывают, в каком объеме были понесены затраты на приобретение ресурсов с целью получения будущих доходов и денежных потоков. Только те затраты, которые влекут за собой признание актива в отчете о финансовом положении, могут классифицироваться как инвестиционная деятельность.

Примерами денежных потоков от инвестиционной деятельности являются:

- (a) денежные выплаты для приобретения основных средств, нематериальных активов и других долгосрочных активов. К ним относятся выплаты, связанные с капитализированными затратами на разработки и самостоятельно произведенными основными средствами;

- (b) денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов;

- (c) денежные выплаты для приобретения долевых или долговых инструментов других организаций и долей участия в совместных предприятиях (кроме выплат по инструментам, рассматриваемым как эквиваленты денежных средств или предназначенным для целей дилинга или торговли);

- (d) денежные поступления от продажи долевых или долговых инструментов других организаций и долей участия в совместных предприятиях (кроме поступлений по инструментам, рассматриваемым как эквиваленты денежных средств или предназначенным для целей дилинга или торговли);

- (e) денежные авансы и займы, предоставленные другим сторонам (кроме авансов и займов, предоставленных финансовыми институтами);

- (f) денежные поступления от возврата авансов и займов, предоставленных другим сторонам (кроме авансов и займов финансовых институтов);

- (g) денежные выплаты по фьючерсным договорам, форвардным договорам, опционным договорам и своп-договорам, за исключением случаев, когда договоры удерживаются для целей дилинга или торговли или выплаты классифицируются как финансовая деятельность;

- (h) денежные поступления по фьючерсным договорам, форвардным договорам, опционным договорам и своп-договорам, за исключением случаев, когда договоры удерживаются для целей дилинга или торговли или поступления классифицируются как финансовая деятельность.

Когда договор отражается в учете как хеджирование идентифицируемой позиции, денежные потоки по такому договору классифицируются так же, как и денежные потоки хеджируемой позиции.

Финансовая деятельность

17

Отдельное раскрытие информации о денежных потоках от финансовой деятельности имеет важное значение, поскольку данная информация полезна при прогнозировании требований в отношении будущих денежных потоков от сторон, предоставляющих капитал организации. Примерами денежных потоков от финансовой деятельности являются:

- (a) денежные поступления от выпуска акций или других долевых инструментов;

- (b) денежные выплаты собственникам для приобретения или погашения акций организации;

- (c) денежные поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований;

- (d) денежные выплаты по заемным средствам;

- (e) денежные выплаты, осуществленные арендатором в счет уменьшения непогашенной суммы обязательств по финансовой аренде.

Виды и варианты денежных эквивалентов

Предприятия имеют возможность самостоятельно определить, что они относят к денежным средствам и их эквивалентам. Главное условие – в будущем риски по изменению стоимости таких категорий минимальны.

ОБРАТИТЕ ВНИМАНИЕ! Особенности и принципы отнесения инвестиции к ДЭ обязательно должны фиксироваться в Приказе об учетной политике. В ином случае нужно руководствоваться только МСФО 7.

Стандартно к ДЭ относят следующие категории:

- Краткосрочные ценные бумаги. В эту категорию входят государственные ценные бумаги, векселя, акции. Принцип аналогичный – если компания может быстро их реализовать на рынке, следовательно, она может их включить в ДЭ.

- Депозиты до востребования. Это вклад, который компания открыла в банке. В любой момент она может снять со счета любую сумму средств без применения штрафных санкций со стороны банка. Распространённый вариант депозита до востребования – это расчетный счет компании. Особенность в том, что сальдо на конечную дату отчетного периода по такому счету всегда включается в конечное сальдо баланса.

- Депозитные сертификаты. В последнее время такой финансовый инструмент теряет популярность среди юридических лиц. Но при этом он может быть включён в ДЭ. Зависит все от срока погашения такого сертификата. Если он краткосрочный, то легко приравнивается к эквивалентам.

Неденежные операции

43

Инвестиционные и финансовые операции, не требующие использования денежных средств или их эквивалентов, должны исключаться из отчета о движении денежных средств. Подобные операции должны быть раскрыты в другой части финансовой отчетности таким образом, чтобы предоставить всю значимую информацию о такой инвестиционной и финансовой деятельности.

44

Значительная часть инвестиционной и финансовой деятельности не оказывает непосредственного воздействия на текущие денежные потоки, но при этом влияет на структуру капитала и активов организации. Исключение неденежных операций из отчета о движении денежных средств отвечает целям отчета о движении денежных средств, поскольку эти статьи не связаны с денежными потоками в текущем периоде. Примерами неденежных операций являются:

- (a) приобретение активов путем принятия непосредственно связанных с ними обязательств или посредством финансовой аренды;

- (b) приобретение организации путем выпуска долевых инструментов;

- (c) конвертация долговых обязательств в собственный капитал.

Признаки и характеристики денежных эквивалентов

Для того, чтобы юр. лицо относило актив к ДЭ, оно должно проверить его на соответствие конкретным признакам. Такие характеристики прописаны в законодательных актах – ПБУ 23/2011, МСФО 7. Но учреждение может определить такие свойства самостоятельно. Главное:

- Прописать их в Приказе об учетной политике.

- Сопоставить их с действующими законодательными основами. Не должно быть противоречий.

Далее представлен список общепринятых признаков, которые позволяют относить инвестицию к ДЭ:

- стоимость от продажи легко определима. Риски по изменению цены минимальны;

- краткосрочность актива со сроком погашения до 12 месяцев. Относить в указанную категорию долгосрочные вклады, ценные бумаги нельзя. Лучший вариант – ориентироваться на международные стандарты, где прописан срок в 3 мес.;

- высоколиквидность. Предприятие может быстро продать такой актив и получить доход по первому требованию;

- инвестиция отражается в составе финансовых вложений по сч. 58.

Если хотя бы какому-то из указанных пунктов средство не соответствует, то оно не указывается в балансе в категории «денежные эквиваленты».

Читайте также: Уплата НДС при реализации макулатуры возложена на покупателей

Представление денежных потоков на нетто-основе

22

Денежные потоки, возникающие от следующих видов операционной, инвестиционной или финансовой деятельности, могут быть представлены на нетто-основе:

- (a) денежные поступления и выплаты от имени клиентов, когда денежные потоки отражают деятельность, осуществляемую клиентом, а не организацией;

- (b) денежные поступления и выплаты по статьям, характеризующимся быстрым оборотом, большими суммами и короткими сроками погашения.

23

Примерами денежных поступлений и выплат, перечисленных в пункте 22(a), являются:

- (a) получение и выплата банком депозитов до востребования;

- (b) средства, удерживаемые для клиентов инвестиционной организацией;

- (c) полученная от имени собственников недвижимости и передаваемая им арендная плата.

23A

Примерами денежных поступлений и выплат, перечисленных в пункте 22(b), являются внесенные авансы и выплаты по:

- (a) основным суммам долга держателей кредитных карт;

- (b) приобретению и продаже инвестиций;

- (c) прочим краткосрочным займам, например, со сроком погашения три месяца или менее.

24

Денежные потоки, возникающие в результате каждого из следующих видов деятельности финансового института, могут быть представлены на нетто-основе:

- (a) денежные поступления и выплаты по привлечению и выплате депозитов с фиксированным сроком погашения;

- (b) размещение депозитов в других финансовых институтах и возврат депозитов из других финансовых институтов;

- (c) денежные авансы и кредиты, предоставленные клиентам, и погашение указанных авансов и кредитов.

Отличия денежных средств от их эквивалентов

Отличие заключается только в фактическом их наличии. Денежные средства – это то, что есть у предприятия в наличной форме. Это:

- Остатки денег в кассе.

- Остатки на расчетных счетах.

- Чеки.

В любой момент предприятие берет их и совершает платежи, погашает задолженность. Никаких действий более оно не предпринимает. По сути, это валюта в бумажном виде и монеты.

ДЭ – это то, что нужно конвертировать в деньги. Для этого нужно продать ценные бумаги, снять средства с депозита. Потом уже можно погашать задолженность, выполнять обязательства.

Наличные деньги и средства на расчетном счете можно использовать в любой момент, а денежные эквиваленты нужно предварительно перевести в денежную форму

Бухучет ДЭ и их отражение в балансе: проводки

Для бухучета денежных эквивалентов используется сч. 58. ДЭ нужно отделить, открыв в рабочем плане счетов отдельный субсчет второго порядка: 58.2.1.

Пример 1. В конце декабря приобрела в качестве платежа банковский вексель с целью оплатить поставленный товар. Вексельный расчет зафиксирован в партнерском соглашении.

Ценная бумага куплена за 960 тыс. руб., а ее номинальная стоимость равняется одному миллиону.

До окончания года вексель «Второй» не успели передать, поэтому бухгалтер «Первой» учитывает его в составе финансовых вложений и проводит записи:

ДебетКредитКомментарийСумма, RUB7651Вексель куплен960 000,00009Отражение стоимости ЦБ номинальной1000 000,0058.2.176ЦБ (вексель) взят на учет как ДЭ960 000,00

В балансе для отражения размера ДЭ предназначена строчка 1250. Она содержит стоимость не только денежных эквивалентов, но и средств денежных, находящихся в распоряжении компании на конечную дату отчетного года.

Здесь обобщены данные о:

- Деньгах, находящихся в кассе компании, сумме наличной инвалюты, стоимостном выражении денежных документов;

- Денежных средствах на расчетном счете в банке;

- Денежной массе в инвалюте на счетах в кредитных учреждениях;

- Прочих денежных средствах (спецсчета, переводы в пути).

Важно! Уместно открыть отдельные аналитические счета для бухучета всех финансовых вложений, относящихся к ДЭ.

Для чего нужны денежные эквиваленты?

Вопрос о ценности ДЭ риторичен. Если у компании нет проблем с деньгами, она обладает достаточной суммой для выполнения своих краткосрочных обязательств, то ей не нужны такие инвестиции. Но если средств нет или их не достаточно, то активы в денежном эквиваленте помогут быстро получить наличные средства.

Например, предприятие брало кредит на покупку оборудования. Ежемесячно оно обязано выполнять свои кредиторские обязательства перед банком. Выплата происходит ежемесячно в конце срока. Оплачиваются платежи полностью из полученной от реализации выручки. Допустим, какой-то крупный контрагент (покупатель) не заплатил деньги вовремя. Что делать в таком случае? Нужно искать выход. И вариант реализации ДЭ – один из лучших способов решить ситуацию.

Поэтому ДЭ необходимы компаниям для:

- Осуществления текущих плановых платежей. Это может быть выплата заработной платы сотрудникам, оплата коммунальных услуг, обязательства по кредитным обязательствам и т.д.

- Вложения средств в прибыльные финансовые инструменты, которые позволяют в перспективе быстро получить дополнительную маржу.

- Покрытия чрезвычайных расходов, возникших в результате определенного события.

Вывод следующий: по сути, ДЭ – это и есть деньги, которые легко, почти без усилий, могут превратиться в свободные ресурсы, необходимые в оперативном режиме предприятию.

Важность применения данных категорий

Есть несколько основных причин, почему данные категории являются значимыми. Они отражены в таблице ниже.

№ п/пПричинаХарактеристика и описаниеУточнениеИсточник ликвидностиДенежные эквиваленты хранятся с целью выполнения краткосрочных обязательств по денежным средствам, а не для инвестиционных или иных целей, и являются важным источником ликвидности. Таким образом, компании хотят иметь денежную подушку, чтобы выдерживать непредвиденные ситуации, такие как нехватка доходов, ремонт или замена оборудования или другие непредвиденные обстоятельства, не предусмотренные в бюджете.Расчеты коэффициентов ликвидности важны для определения скорости, с которой компания может погасить свой краткосрочный долг. Различные варианты коэффициентов ликвидности включают: общий коэффициент ликвидности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности.

Общий коэффициент ликвидности: (денежные средства и их эквиваленты + рыночные ценные бумаги) ÷ текущие обязательства

Коэффициент текущей ликвидности: оборотные активы ÷ текущие обязательства.

Читайте также: Что такое страховой стаж и для чего он нужен — виды и расчет

Коэффициент быстрой ликвидности: (Текущий актив – запас) ÷ Текущие обязательства.

Спекулятивная стратегия приобретенияЕще одна веская причина накопления – приобретение в ближайшем будущем.В качестве примера рассмотрим остаток денежных средств на балансе Apple Inc:

· Наличные = 13,844 миллиарда долларов

· Общие активы = 231,839 миллиардов долларов

· Денежные средства в% от общих активов = 13,844 / 231,839 ~ 6%

· Общий объем продаж в 2014 году = $ 182,795

· Денежные средства в% от общего объема продаж = 13,844 / 182,795 ~ 7,5%

Инвестиции в размере 13,844 млрд долл. США (денежные средства) + 11,233 млрд долл. США (краткосрочные инвестиции) + 130,162 млрд долл. США (долгосрочные инвестиции) составляют 155,2 млрд долл. США.

Сочетание всего этого указывает на то, что Apple может искать какое-то приобретение в ближайшем будущем.

Преимущества и недостатки ДЭ

Если фирма имеет ДЭ, то она имеет финансовую подушку безопасности. Как только наступит решающий момент, она может продать актив и получить деньги. Например, наличие эквивалента денег в военное время позволяет при любых обстоятельствах выплачивать зарплату людям, пополнять запасы сырья и материалов; работать в штатном режиме без простоев.

Среди негативных моментов стоит выделить:

- Небольшую маржу доходности. Если сравнить краткосрочный депозит до востребования с долгосрочным вкладом, то прибыльность последнего в разы больше, чем доходность первой инвестиции. Компания вынуждена выбирать: максимизация прибыли или оптимизация рисков.

- Потерю доходности. Конвертация ДЭ в деньги приводит к потере потенциальной прибыли, которую можно получить в будущем. Пример с тем же вкладом до востребования. Если клиент банка не изымет средства со счета и «додержит» их до конца срока, то он получит одну прибыль. Если он снимет деньги сейчас, то процент будет меньше. И такая перспектива прослеживается со всеми ДЭ.

Но отсутствие таких краткосрочных инвестиций в портфеле организации не есть хорошо. Поэтому нужно правильно соотносить наличие краткосрочных и долгосрочных инвестиций (об этом далее).

Чем более ликвиден актив, тем обычно меньше его доходность, поэтому важно найти “золотую середину”

Почему не стоит хранить деньги на расчетном счете компании

Как правило, в устойчиво прибыльной компании на счете ежемесячно накапливаются какая-то сумма в виде прибыли. До того, как эта прибыль утверждена и принято решение о ее использовании, проходит какое-то время (большинство компаний принимают решение об итогах деятельности в годовом периоде). Кроме того, у компании может накапливаться денежная сумма от авансовых платежей. В итоге на расчётном счете может всегда оставаться какая-то денежная масса.

Самый очевидный минус от скапливания на счету крупных сумм – это упущенная выгода. Если у компании на счете остается сумма в 500 000 рублей, а процентная ставка по депозиту, на котором можно разместить свободные средства, составляет 10%, то месячный доход составит 4 166 рублей. Сегодня некоторые банки также предлагают ежемесячное начисление процентов на остаток на расчетном счете, но, как правило, ставка в этом случае будет ниже, чем для срочного депозита.

Второй аспект – это риски. В случае отзыва лицензии у банка, в котором аккумулированы все средства, работа компании полностью останавливается. Деньги ИП застрахованы АСВ, и спустя некоторое время вы сможете получить сумму, не превышающую 1,4 млн. рублей. Но для ООО выплата осуществляется в общем порядке по реестру требований кредиторов, что сводит шансы на возврат денег к нулю. Также есть риски блокировки счета, безакцептного списания в счет задолженности и т.д. Поэтому не стоит хранить большие суммы в одном банке. Можно разбить ее на несколько частей и разместить в разных депозитах.

Третья причина более субъективная по отношению к компании, но ее тоже стоит упомянуть: деньги на расчетном счете подобно наличным в бумажнике быстрее могут уйти на незапланированные траты. Конечно, компания с высоким уровнем финансового управления живет по бюджету и не допускает ненужных расходов. Но в небольших траты все-таки возникают. Отсутствие лишних средств на доступном расчетном счете, уменьшает объем таких внеплановых расходов.

Безусловно, уменьшение остатка на расчетном счете требует от компании большего внимания к управлению ликвидностью: нужно аккуратно вести платежный календарь, не допуская кассового разрыва, создавать условия для ускорения притока денежных средств, жестче контролировать расходные операции.

Учет денежных эквивалентов

Как уже было сказано, для учета ДЭ используется счет 58 – «Финансовые вложения». Поскольку эквивалентами признаются только краткосрочные инвестиции, то использовать нужно субсчет 58.1 – «Краткосрочные вклады». Учет ведется как по каждому виду, так и в общем по ДЭ. Для субсчета 58.1 открывается дополнительный аналитический субсчет – 58.2.1.

Поскольку счет активный, то увеличение ДЭ отражается по дебету счета. Если наблюдается снижение ДЭ, например, их реализация, то сч. 58 отражается по кредиту. Сальдо дебетовое.

Формула расчета сальдо на конец периода следующая:

Сальдо на начало периода + Обороты по дебету – Обороты по кредиту.

Кредитового сальдо по финансовым вложениям быть не может быть. Максимум предприятие может выйти в ноль.

Прочие денежные средства

Дебетовое сальдо по счету 57 «Переводы в пути», входящее в показатель строки 1250, — это суммы, «ожидающие» зачисления на счет. К ним относят:

- выручку, переданную инкассаторам в последний день отчетного периода;

- суммы, израсходованные на приобретение иностранной валюты, которые после конвертации будут зачислены на валютный счет.

По строке 1250 отражают также остаток по дебету счета 55 «Специальные счета в банках». Это денежные средства, числящиеся в аккредитивах, ссудных счетах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах. Исключение — сальдо по субсчету 55-3 «Депозитные счета». Их отражают не по строке 1250, а в составе строк 1170 «Финансовые вложения» или 1240 «Финансовые вложения (за исключением денежных эквивалентов)» — в зависимости от того, являются эти вложения долгосрочными или краткосрочными).

Что не входит в денежные средства и эквиваленты?

Не все краткосрочные активы, которые обладают высокой ликвидностью, могут относиться к ДЭ. Есть исключение из правил:

- Запасы. Хранящееся сырье и материалы, готовая продукция, товары и т.д. не относятся к ДЭ. Это важно. Теоретически, любой запас можно быстро продать на рынке. Но нет гарантий, что цена будет прогнозированной. Предприятие не может с точностью определить доход от реализации на все имеющиеся на складе ТМЦ.

- Обеспечение. Если актив является залогом по договору кредитования, то он не включается в ДЭ. Все логично. Если учреждение не выполняет долговые обязательства, кредитор конфискует залог. Также есть ограничения на действия, которые может осуществлять заемщик с залоговым имуществом. Продать его без разрешения кредитора невозможно. Получить его невозможно ввиду законодательства и интересов банка.

ВАЖНО: ограничение на продажу казначейского векселя даже при кредитном обеспечении не распространяется.

Даже если запасы товара ликвидны, спрогнозировать его цену в случае ускоренной продажи сложно

Пример расчета

Пример № 1. Например, предположим, что начальное сальдо денежного счета составляло 10 000 т.р., общая сумма дебетов за год составляла 15 000 т.р., а общая сумма кредитов за год – 8 000 т.р.

Добавим общий дебет каждого счета к его начальному балансу. Например, добавим 15 000 т.р. к общей сумме дебетов к начальному остатку на наличном счете в 10 000 т.р., который равен 25 000 т.р.

Вычитаем общее количество кредитов каждого счета из каждого результата, чтобы рассчитать остаток на конец года для каждого счета.

Например, вычитаем 8 000 т.р. в общей сумме кредитов на денежном счете из результата в 25 000 т.р. Это равняется конечному остатку денежных средств в размере 17 000 т.р.

Рассчитаем сумму конечного баланса каждого счета, чтобы определить остаток на конец года в денежных средствах и их эквивалентах.

Например, если остатки на конец года для наличных, заработной платы, мелких денежных вложений и инвестиций на денежном рынке составляют соответственно 17 000, 5 000, 1 000 и 4 000 т.р., то следует рассчитать их сумму. Она равняется 27 000 т.р. как остаток денежных средств и их эквивалентов на конец года.

Указать остаток денежных средств и их эквивалентов на конец года в строке 1250 баланса в разделе текущих активов.

Для чего используются ДЭ?

Смысл ДЭ заключается в том, что их можно быстро реализовать и получить прибыль в заранее предугадываемом объеме. То есть, это высоколиквидные вложения, позволяющие получить выгоду. По этой причине денежные эквиваленты крайне важны для обеспечения деятельности предприятия. Это «живые деньги», которые можно привлечь в любой момент для решения ряда насущных задач:

- выплаты кредиторам;

- выплаты зарплаты сотрудникам;

- оплата заказанных услуг;

- покрытие убытков, которые сложно прогнозировать.

Рассмотрим пример важности денежных эквивалентов. На счета предприятия не поступила ожидаемая выручка в положенный срок. У фирмы нет денег, однако немедленно нужно рассчитаться с кредиторами, иначе придется оплачивать штрафы за просрочку. Для предупреждения санкций можно просто продать эквиваленты, и прибыль от их реализации направить на оплату счетов.

«Свободные средства» в рамках деятельности предприятия имеют важное значение. Они могут использоваться для следующих целей:

- Оплата текущих платежей.

- Формирование резервного фонда для покрытия неожиданно возникающих расходов.

- Краткосрочное инвестирование с целью получения дополнительного дохода.

Денежные эквиваленты и будут данными «свободными средствами». По своей сути они не отличаются от денег.

Читайте также: План счетов. Счет 94 «Недостачи и потери от порчи ценностей»

Как заполняется строка 1250 «Денежные средства и денежные эквиваленты»?

Как посмотреть остатки в 1С:Бухгалтерия предприятия ред. 3.0.

Необходимость проверять денежные или иные остатки – неотъемлемая часть работы бухгалтера. Часто приходится искать информацию о том, какое количество того или иного товара, материала хранится на складе. Не менее важно иметь под рукой актуальную информацию о состоянии взаиморасчётов с поставщиками и покупателями, подотчётными лицами и сотрудниками организации. В данной статье мы рассмотрим различные способы, как посмотреть остатки в программе 1С:Бухгалтерия предприятия ред. 3.0.

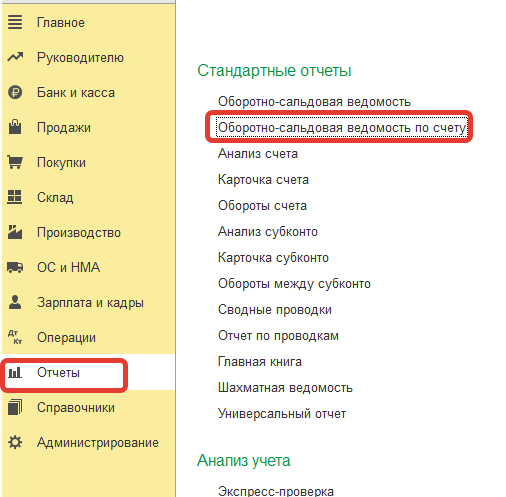

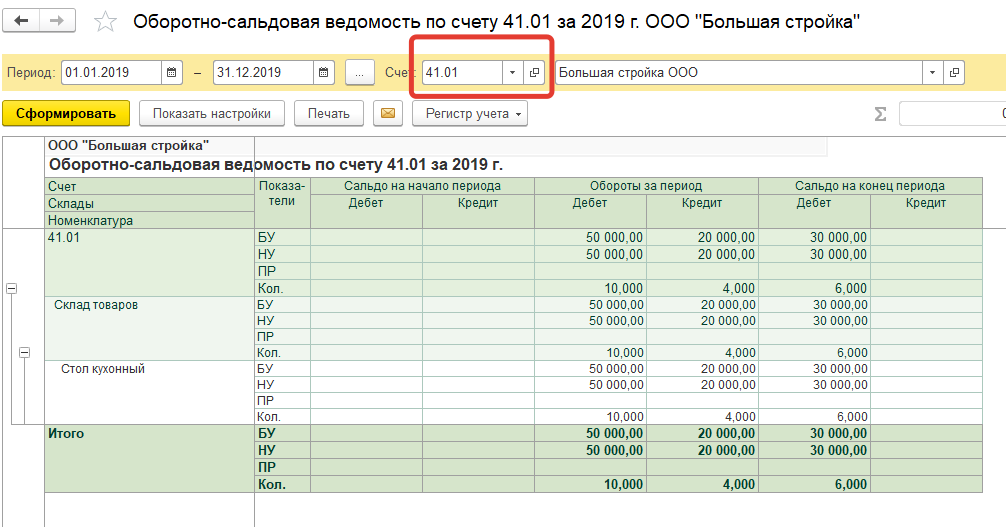

Основным инструментом для этого нам послужит стандартный отчёт Оборотно-сальдовая ведомость по счёту. Составляя этот отчёт, мы можем получить информацию об остатках на начало периода, обороты по дебету и кредиту за интересующий нас временной отрезок и остатки на конец периода.

Найти данный отчёт мы можем в разделе Отчёты – Стандартные отчёты – Оборотно-сальдовая ведомость по счёту.

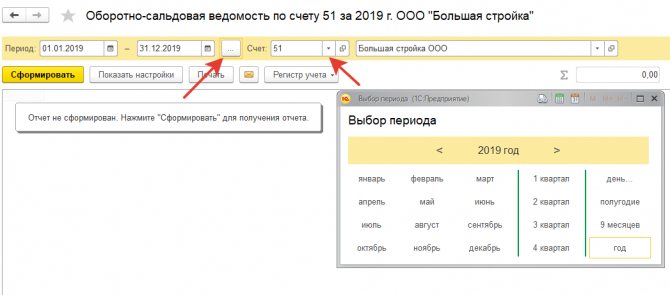

Далее необходимо установить временной интервал, выбрать интересующий счёт или субсчёт и получить готовый отчёт по кнопке «Сформировать».

Также ОСВ по счёту можно сформировать из общей ОСВ, щёлкнув по строке интересующего нас счёта или субсчёта, и выбрать из предлагаемых отчётов Оборотно-сальдовую ведомость по счёту.

Самой важной и востребованной, на наш взгляд, является информация об остатках денежных средств на расчётном счёте и кассе организации.

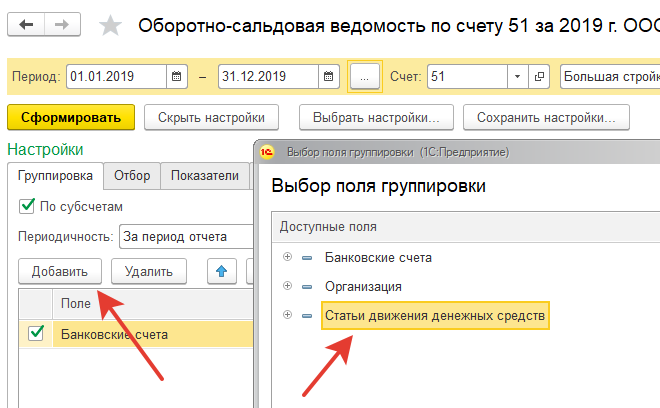

ОСВ по счёту 51 позволяет увидеть обороты и остаток на счёте в разрезе всех имеющих расчётных счетов организации, а также по статьям движения денежных средств. Для получения данной информации по кнопке «Показать настройки» на закладке Группировка в табличной части добавляем поле «Статьи движения денежных средств».

Кроме того, остатки и обороты денежных средств по дням можно увидеть непосредственно в банковской выписке. Для того чтобы отображалась данная информация, в форме списка документов «Банковские выписки» по кнопке «Ещё» выбираем «Показать/скрыть итоги». В результате данной настройки при установленном курсоре на банковской выписке в нижней части формы списка будет отображаться остаток денежных средств на расчётном счёте организации на начало дня, сумма поступления, списания, а также остаток на конец дня.

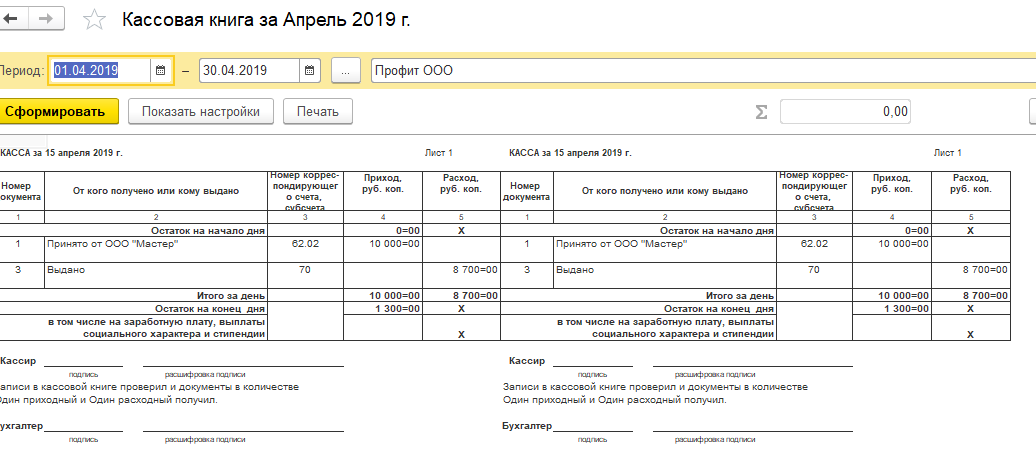

Остатки денежных средств в кассе организации можно посмотреть, используя ОСВ по счёту 50, а также с помощью отчёта «Кассовая книга».

По кнопке «Кассовая книга» в журнале «Кассовые документы» (Банк и касса – Касса) мы получим отчёт «Кассовая книга», который можно также настроить по интересующему нас периоду. Данный отчёт выводит информацию о наличии денежных средств на начало рабочего дня, на конец рабочего дня и оборот.

В силу ряда причин остатки и обороты по ОСВ по счёту 50 и сведения из Кассовой книги могут не совпадать.

Благодаря тому, что мы имеем возможность сравнить эти два отчёта, можно своевременно обнаружить и устранить ошибки в ведении учёта по кассе организации.

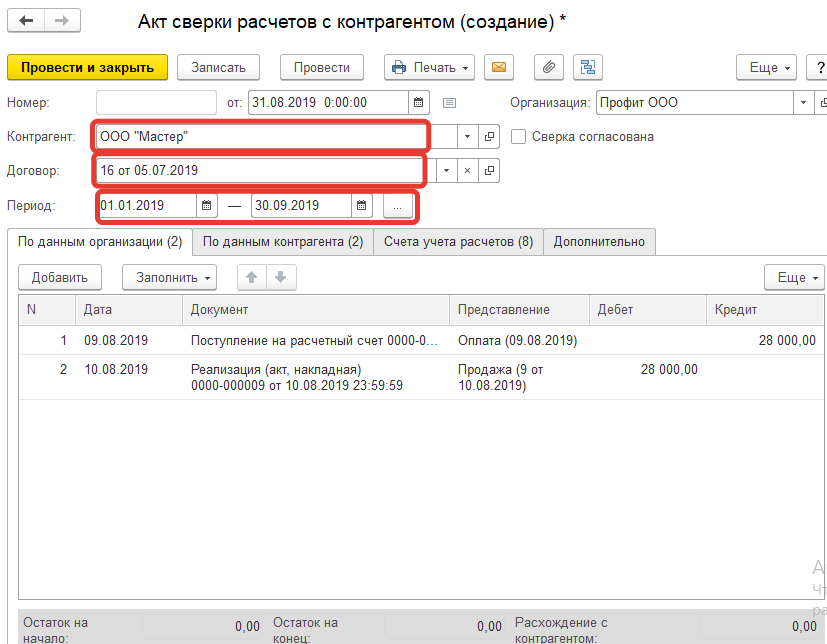

Ни один бухгалтер в своей работе не может обойтись без сверки расчётов с покупателями и поставщиками. Многие из нас для этого используют акт сверки расчётов с контрагентами (раздел Покупки (или Продажи) – Расчёты с контрагентами – Акты сверки расчётов.

Данный отчёт позволяет получить информацию за определённый период по определённому контрагенту в разрезе договоров.

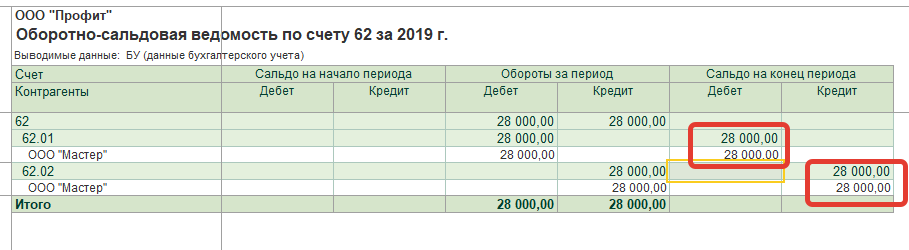

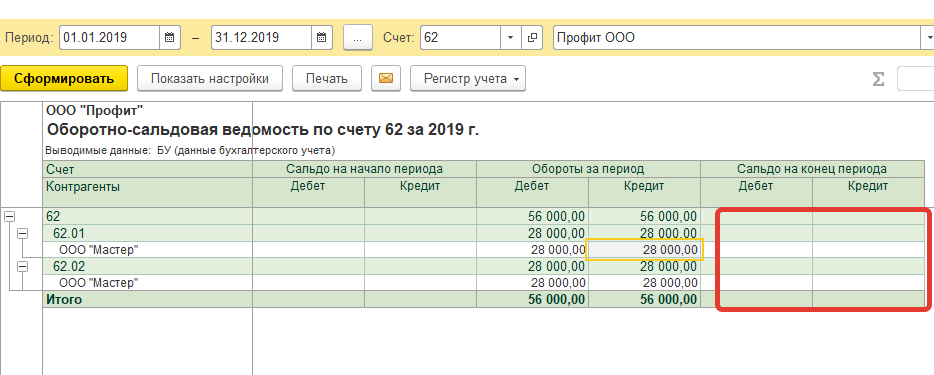

Кроме этого отчёта, для сверки остатков по расчётам с контрагентами я советую воспользоваться ОСВ по счёту 60 или 62 с установленным флагом «По субсчетам» на закладке «Группировка» по кнопке «Показать настройки».

Дело в том, что акт сверки показывает остатки без учёта авансов по субсчетам 60.02 и 62.02. Не имея фактической задолженности с контрагентом и нулевое сальдо по акту сверки, мы можем увидеть остатки по дебету и кредиту по ОСВ счета 62.

Такое могло произойти при нарушении последовательности проведения документов оплаты и реализации. В данном случае оплата от покупателя, имевшая место раньше, чем реализация, была проведена в программе позже реализации, в результате чего не произошло зачёта аванса по счёту 62.02.

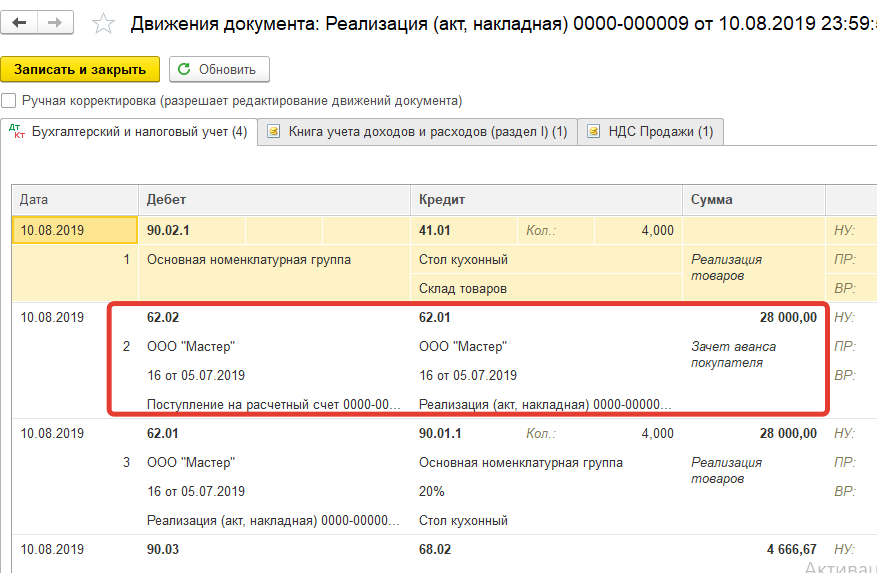

Для исправления ситуации достаточно просто зайти в документ реализации и перепровести его. Программа зачтёт аванс от покупателя в документе реализации.

Сформировав ОСВ по счёту 62, мы увидим, что сальдо нулевое, как и в акте сверки.

Призываем вас отслеживать такие ситуации, так как именно сальдо по дебету и кредиту 60 и 62 счетов попадёт в Бухгалтерский баланс, информация в котором может оказаться искажённой.

В своей работе бухгалтеру приходится отслеживать задолженность подотчётных лиц перед организацией и задолженность организации перед подотчётными лицами.

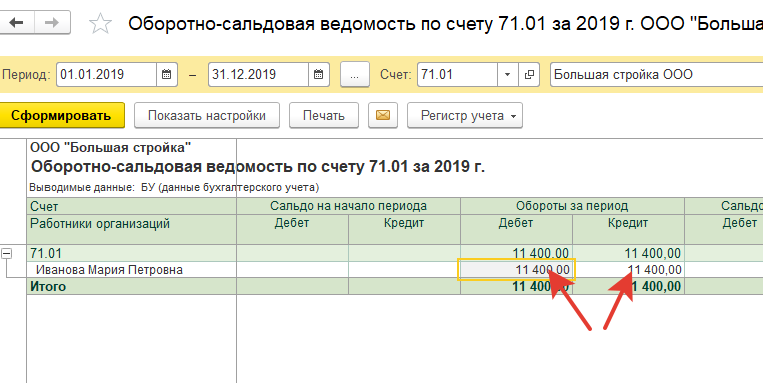

ОСВ по счёту 71 даёт нам информацию о состоянии взаиморасчётов с подотчётными лицами с возможностью отбора по конкретному элементу справочника «Физические лица».

Сформированный ОСВ по счёту 71.01 возможно раскрыть до карточки счёта, щёлкнув дважды по ячейке с числом в колонке «Обороты за период».

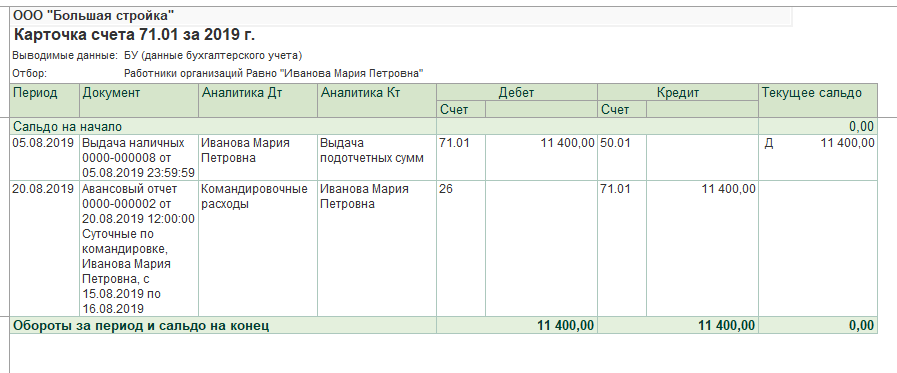

Карточка счёта содержит детальную информацию о взаиморасчётах с подотчётным лицом, которая будет полезна для обнаружения ошибок и устранения допущенных неточностей.

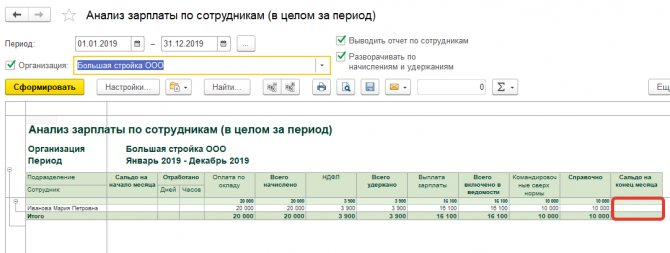

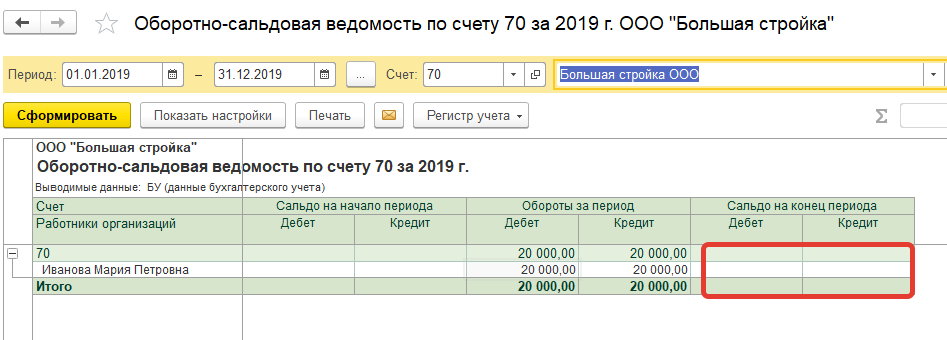

Что касается взаиморасчётов с сотрудниками по оплате труда, здесь нам, кроме ОСВ по счёту 70, поможет отчёт Анализ зарплаты по сотрудникам (в целом за период) или Анализ зарплаты по сотрудникам (помесячно).

Найти этот отчёт можно в разделе Зарплата и кадры – Зарплата – Отчёты по зарплате.

Выглядит этот отчёт следующим образом.

Только в том случае, если остатки по ОСВ по счёту 70 и сальдо на конец месяца в отчёте выше совпадают, мы можем быть уверены, что учёт по оплате труда в нашей организации ведётся верно.

Если остатки не совпадают, нужно искать ошибку в выплате зарплаты. Дело в том, что оборот по дебету в ОСВ по счёту 70 формируется по данным «Банковских выписок» на перечисление заработной платы, а данные в колонке «Всего включено в ведомости» отчёта «Анализ зарплаты по сотрудникам» – по данным «Ведомостей на выплату зарплаты».

Теперь рассмотрим тему, как посмотреть остатки МПЗ на складах организации.

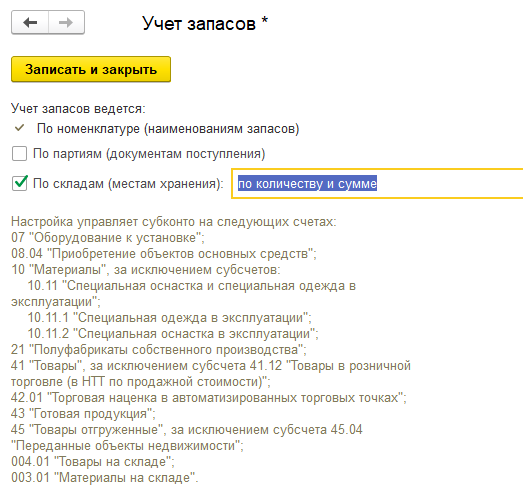

Обратите внимание! Чтобы иметь возможность посмотреть остатки МПЗ в разрезе складов организации, необходимо чтобы в программе вёлся учёт по складам (раздел Администрирование – Настройки программы – Параметры учёта – Настройка плана счетов – Учёт запасов).

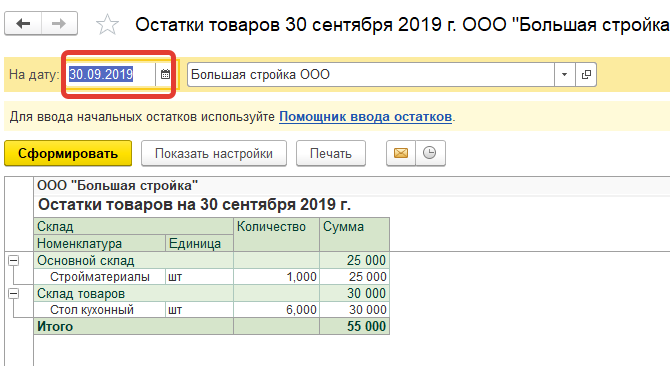

Для анализа остатков МПЗ предусмотрен типовой отчёт Остатки товаров в разделе Склад – Отчёты – Остатки товаров.

Он показывает актуальные остатки по складам на выбранную дату.

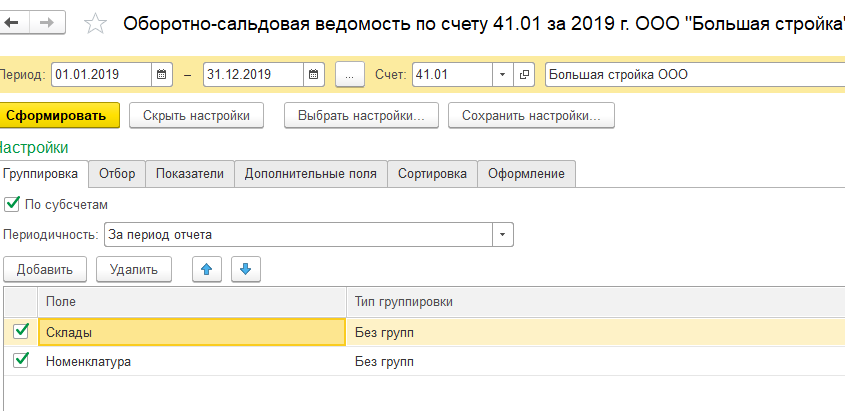

В данном отчёте выводятся остатки по всем счетам учёта МПЗ без их разделения, например по счетам 10, 41, 43. Если нужно посмотреть остатки по конкретному счёту, то воспользуйтесь ОСВ по счёту.

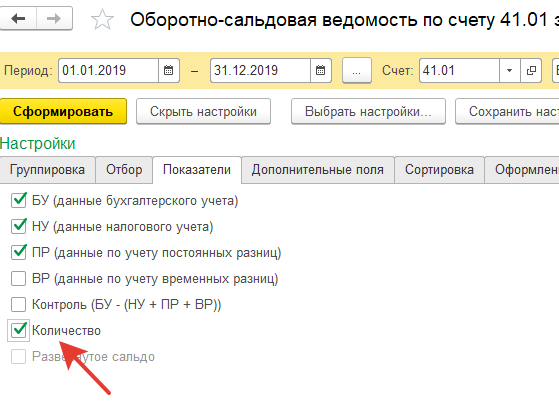

Для того чтобы в данном отчёте можно было увидеть остатки в разрезе складов, по кнопке «Показать настройки» на закладке «Группировка» добавляем поле «Склады».

На закладке «Показатели» устанавливаем флаг «Количество».

Сформировав отчёт, мы получаем исчерпывающую информацию о количестве и стоимости остатков товаров на складах за интересующий нас период.

В данной статье мы рассмотрели, как в программе 1С: Бухгалтерия 3.0 можно посмотреть остатки по разным участкам бухгалтерского учёта.

Если вопросы всё же остались, мы будем рады вам помочь. Вы можете воспользоваться услугами нашего Центра экспертной поддержки 1С. Наши специалисты дистанционно подключатся к вашему компьютеру и окажут необходимую техническую или консультационную поддержку. Данная услуга входит в тарифы обслуживания 1С.