- Выплаты волонтерам и добровольцам: какие суммы не подлежат обложению взносами по ст. 420 НК РФ

- Некоторые особенности по обложению страховыми взносами

- Необлагаемые выплаты по статье 422 НК РФ

- Частные уроки и уборка помещений: когда взносы не уплачиваются

- Как исполнить обязанность по уведомлению налоговиков, чтобы не платить взносы

- Экономия на взносах для предпринимателя на упрощенке

- Что не будет облагаться страховыми взносами

- Итоги

- Суточные и иные расходы в командировках

Выплаты волонтерам и добровольцам: какие суммы не подлежат обложению взносами по ст. 420 НК РФ

Случаи, когда объект обложения страховыми взносами не появляется, описаны в ч. 2 ст. 420 НК РФ (пп. 4–7). Не облагаются страховыми взносами выплаты:

- производимые фирмами и ИП в пользу иностранцев и лиц без гражданства, работающих в находящихся за рубежом обособленных подразделениях российских компаний;

- добровольцам в рамках исполнения договоров, заключаемых в соответствии со ст. 7.1 закона от 11.08.1995 № 135-ФЗ о благотворительной деятельности;

- производимые оргкомитетом «Россия-2018» и FIFA (а также их дочерними компаниями) в пользу иностранных граждан, лиц без гражданства и волонтеров (в ситуациях, перечисленных в п. 7 ст. 420 НК РФ).

Часть льгот в скором времени может быть сокращена, если Госдума одобрит проект закона № 204728-7 (о корректировке ст. 420 НК РФ). Предлагается сократить список не облагаемых взносами сумм, исключив из него выплаты иностранным гражданам и лицам без гражданства по трудовым договорам и договорам ГПХ, заключаемым:

- с дочерними организациями FIFA;

- оргкомитетом «Россия-2018» или его дочерними компаниями.

Узнавайте своевременно о важных и полезных новостях из материалов и сообщений нашего сайта:

- «Изменения в валютном законодательстве с 2017 года»;

- «Зарегистрирован новый оператор фискальных данных»;

- «Обновлен список льготных регионов для ИП на УСН и ПСН».

Какие еще выплаты не подлежат обложению страховыми взносами, рассмотрим далее.

Некоторые особенности по обложению страховыми взносами

Суммы некоторых выплат для отдельных групп получателей по-прежнему не включаются в налогооблагаемую базу в части обязательного пенсионного страхования. А именно:

Читайте также: Региональный налог. Налоги и сборы в Российской Федерации

- Федеральным служащим.

- Работникам прокуратуры.

- Мировым судьям.

Взносами на обязательное социальное страхование (по болезни и материнству) не облагаются выплаты:

- За авторскую работу и при отчуждении авторских прав.

- В рамках гражданско-правового договора на право использования произведений литературы, науки, искусства.

- Издательские, лицензионные соглашения.

- Иностранцам, лицам без гражданства или со статусом временно пребывающих в РФ.

Премиальные выплаты по правилам трудового законодательства – это начисления стимулирующего характера, поощрения за трудовые, производственные успехи сотрудников. Частота и сроки выплаты премии определяются коллективным договором или нормативным локальным актом организации.

Кроме премий за производственные и прочие трудовые заслуги работодатель вправе выплачивать поощрения к праздничным и юбилейным датам. Выплаты данного вида исключаются из налогооблагаемой базы на основании комментария в Постановлении АС ЗСО от 06.10.2017 № А45-9844/2016. Но у налоговых органов на этот вопрос мнение прямо противоположно.

Пока действовал норматив закона 212-ФЗ, в нем были поименованы подробные перечни выплат и поощрений за трудовые обязанности сотрудников, в которых праздничные премии не упомянуты. Следовательно, подлежали обложению страховыми взносами.

После передачи полномочий контроля в ФНС вступила в действие ст. 420, 422 НК РФ, где в части 1 праздничные и юбилейные выплаты не указаны как необлагаемые взносами начисления. На это указывает и Минфин РФ в своем письме от 07.02.2017 № 03-15-05/6368. Если организация не начисляет взносы с подобного вида премии, то должна будет отстаивать свою позицию в суде.

В качестве аргументов можно привести следующие признаки:

- Премии носят разовый характер;

- Нет мотивации в отношении отдельных сотрудников, т.е. не являются стимулирующей или поощрительной мерой за трудовые заслуги;

- Не связаны напрямую с трудовыми достижениями;

- Выплачены всем сотрудникам без исключения.

Хотя приуроченные к праздникам и юбилейным государственным датам виды премий носят ярко выраженный социальный характер, фискальные структуры неуклонно признают их в части налогооблагаемой базы.

Виды выплат, с которых не начисляют страховых взносов, в отчете предусмотрены отдельные позиции. Для этого в декларации предусмотрены соответствующие приложения № 1, 2 и подразделы 1.1 и 1.2.

Проверяющие органы требуют их отражения по соответствующим строкам 030 и 040 (в отдельных случаях). Некоторые организации придерживаются мнения, что раз взносы не начисляют, то и упоминать об этом не нужно. Эта позиция не всегда верна.

Налоговая служба требует формирования отчетности по страховым взносам в соответствии с требованиями ст. 422 НК РФ и раскрывать начисления в полном объеме.

Прежде, чем мы выясним, какие выплаты не подлежат обложению страховыми взносами, определим, на что начислять взносы следует обязательно. Согласно п. 1 ст. 420 НК РФ, страхвзносы начисляются на выплаты по трудовым (зарплата, премии, надбавки и прочие выплаты в связи с трудовыми отношениями) и ГПХ договорам на оказание услуг и выполнение работ, также по договорам авторского заказа, издательским лицензионным и договорам об отчуждении исключительных прав на произведения науки, литературы и искусства.

Если нет объекта обложения, начислять страхвзносы не нужно. К примеру, подлежат ли обложению страховыми взносами дивиденды{q} Поскольку дивиденды – это часть прибыли общества, распределенная между его участниками, не связанная с трудовыми отношениями, облагаемого страхвзносами объекта здесь нет (письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Во-первых, это выплаты физлицам, которые НК вовсе не признает объектом обложения:

- по ГПХ-договорам (кроме перечисленных выше) о переходе права собственности и других вещных прав, либо передаче имущества в пользование (п. 4 ст. 420 НК РФ);

- не подлежат обложению страховыми взносами выплаты физлицам-иностранцам, работающим в заграничных подразделениях российских фирм (п. 5 ст. 420 НК РФ);

- возмещение расходов добровольцам, которые заключили договоры ГПХ, согласно закону о благотворительности (ст. 7.1 закона от 11.08.1995 № 135-ФЗ). Расходы добровольцев на питание, превышающие размер суточных, страхвзносами облагаются (п. 6 ст. 420 НК РФ);

- выплаты, не подлежащие обложению страховыми взносами, иностранцам и лицам без гражданства, заключившим трудовые и ГПХ-договоры с организаторами мирового футбольного чемпионата 2018 г. и Кубка конфедераций FIFA-2017, а также компенсация некоторых расходов, понесенных волонтерами данных мероприятий (п. 7 ст. 420 НК РФ).

Предлагаем ознакомиться: Подлежат ли возврату солнцезащитные очки: консультация юриста

Во-вторых, ст. 422 НК РФ приводит исчерпывающий перечень выплат, необлагаемых страховыми взносами, из 15 пунктов. В частности, работодатели не должны начислять страхвзносы на следующие выплаты:

Читайте также: Как составить и утверждить график отпусков на 2021 год — образец в excel

- госпособия, в т.ч., выплачиваемые в по обязательному соцстрахованию, и по безработице;

- нормированные компенсации, в т.ч. при увольнении работников (кроме компенсаций за неиспользованный отпуск), по возмещению вреда здоровью, по расходам физлиц по ГПХ-договорам, возмещение работнику затрат на профподготовку и повышение квалификации и т.п.,

- разовая матпомощь лицам, пострадавшим от стихийных бедствий, терактов в РФ, в связи со смертью родственника или рождением (усыновлением) ребенка;

- прочая матпомощь работникам до 4000 руб. в год;

- не подлежат обложению страховыми взносами следующие выплаты жителям Крайнего Севера: оплата проезда до места отпуска, провоз багажа до 30 кг, либо их оплата до места пересечения госграницы РФ, когда в отпуск едут за рубеж;

- платежи за работников по годовым договорам медобслуживания, негосударственным пенсионным договорам и др.;

- сумма, не подлежащая обложению страховыми взносами, до 12 000 руб. в год за работника на дополнительную накопительную пенсию;

- другие выплаты, перечисленные в п. 1 ст. 422 НК РФ.

В-третьих, некоторые выплаты не облагаются только определенными страхвзносами (п. 3 ст. 422 НК РФ):

- от «пенсионных» взносов освобождены выплаты за студотрядную работу студентам-очникам, а также содержание судей, прокуроров и следователей;

- взносами на случай материнства и временной нетрудоспособности не облагаются любые договоры ГПХ, если в них нет специальной оговорки, что взносы будут начислены.

Больничные пособия страхвзносами не облагаются (п. 1 ст. 422 НК РФ). Это касается как суммы пособия, оплачиваемой работодателем (первые 3 дня), так и суммы, возмещаемой за счет ФСС.

Тем не менее, в некоторых случаях больничный подлежит обложению страховыми взносами:

- когда работодатель производит из своих средств доплату до 100% среднего заработка;

- когда суммы выплаченного работнику больничного не приняты ФСС (письмо Минтруда РФ от 26.02.2016 № 17-3/В-76).

В 2021 г. изменился порядок обложения страхвзносами суточных (п. 3 ст. 217; п. 2 ст. 422 НК РФ):

- в командировках по России взносами не облагается 700 руб. в день;

- в загранкомандировках не облагается 2500 руб. в день.

Остальные командировочные расходы, подтвержденные документально, взносами не облагаются в полном размере.

Для отражения необлагаемых выплат в Расчете по страхвзносам отведены соответствующие строки. Так, в подразделе 1.1 приложения 1 указывается сумма, не облагаемая обязательными «пенсионными» взносами (040 строка), в подразделе 1.2 – сумма, не подлежащая обложению страховыми взносами (040 строка) на ОМС, в приложении 2 – сумма, не облагаемая взносами на случай болезни и материнства (030 строка). Строки заполняются с учетом положений ст. 422 НК РФ (приложение № 2 к Приказу ФНС РФ от 10.10.2016 № ММВ-7-11/551).

Случаи, когда объект обложения страховыми взносами не появляется, описаны в ч. 2 ст. 420 НК РФ (пп. 4–7). Не облагаются страховыми взносами выплаты:

- производимые фирмами и ИП в пользу иностранцев и лиц без гражданства, работающих в находящихся за рубежом обособленных подразделениях российских компаний;

- добровольцам в рамках исполнения договоров, заключаемых в соответствии со ст. 7.1 закона от 11.08.1995 № 135-ФЗ о благотворительной деятельности;

- производимые оргкомитетом «Россия-2018» и FIFA (а также их дочерними компаниями) в пользу иностранных граждан, лиц без гражданства и волонтеров (в ситуациях, перечисленных в п. 7 ст. 420 НК РФ).

Часть льгот в скором времени может быть сокращена, если Госдума одобрит проект закона № 204728-7 (о корректировке ст. 420 НК РФ). Предлагается сократить список не облагаемых взносами сумм, исключив из него выплаты иностранным гражданам и лицам без гражданства по трудовым договорам и договорам ГПХ, заключаемым:

- с дочерними организациями FIFA;

- оргкомитетом «Россия-2018» или его дочерними компаниями.

Какие еще выплаты не подлежат обложению страховыми взносами, рассмотрим далее.

Не подлежащие обложению страховыми взносами суммы перечислены не только в ст. 420 НК РФ, но и в ст. 422. Это выплаты:

- не в рамках трудовых отношений и договоров ГПХ (например, матпомощь родственникам умершего сотрудника и др.);

- гражданам по контрактам, связанным с продажей или передачей имущества во временное пользование (по договорам аренды, передачей денег в долг и др.);

- в виде предусмотренных федеральным и местным законодательством возмещений (по оплате спецодежды, обучению и т. д.)

- иные указанные в ст. 422 НК РФ.

Отдельные виды выплат не облагаются страховыми взносами при выполнении определенных требований и только в течение ограниченных периодов времени — об этом расскажем в следующих разделах.

Как быть со взносами, если работник умер, узнайте здесь.

См. также: «ЕРСВ: как показать выплаты, не включаемые в объект по взносам или не облагаемые ими» и «ЕРСВ построчно: отражаем не облагаемые взносами выплаты».

Предлагаем ознакомиться: Подробная инструкция, как открыть маникюрный салон

В соответствии с гл. 34 НК РФ, принятой с 2021 г., а также Федеральным законом от 24.07.1998 г. № 125-ФЗ в качестве сумм, облагаемых страховыми взносами, признаются вознаграждения по:

- трудовым договорам (к примеру, заработная плата, надбавки, компенсации, премии и т.д.);

- договорам ГПХ с физическими лицами (при оказании услуг или выполнении работ). Страховые взносы не начисляются по договорам ГПХ с ИП, адвокатами или нотариусами;

- договорам авторского заказа;

- издательским лицензионным договорам;

- договорам, предметом которых является отчуждение издательского права на произведения искусства, науки и литературы, а также лицензионным договорам на право использования этих произведений.

Необлагаемые выплаты по статье 422 НК РФ

Не подлежащие обложению страховыми взносами суммы перечислены не только в ст. 420 НК РФ, но и в ст. 422. Это выплаты:

- не в рамках трудовых отношений и договоров ГПХ (например, матпомощь родственникам умершего сотрудника и др.);

- гражданам по контрактам, связанным с продажей или передачей имущества во временное пользование (по договорам аренды, передачей денег в долг и др.);

- в виде предусмотренных федеральным и местным законодательством возмещений (по оплате спецодежды, обучению и т. д.)

- иные указанные в ст. 422 НК РФ.

Отдельные виды выплат не облагаются страховыми взносами при выполнении определенных требований и только в течение ограниченных периодов времени — об этом расскажем в следующих разделах.

Как быть со взносами, если работник умер, узнайте здесь.

См. также: «ЕРСВ: как показать выплаты, не включаемые в объект по взносам или не облагаемые ими» и «ЕРСВ построчно: отражаем не облагаемые взносами выплаты».

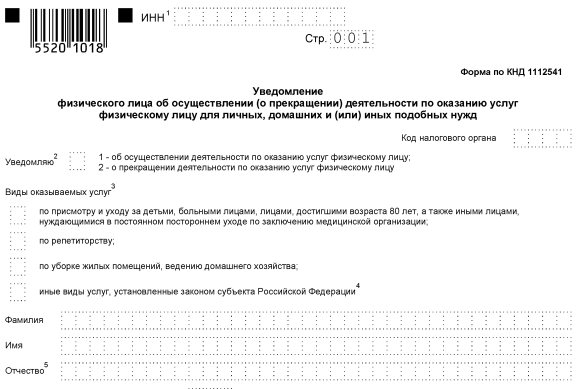

Частные уроки и уборка помещений: когда взносы не уплачиваются

Закон от 30.11.2016 № 401-ФЗ дополнил п. 3 ст. 422 НК РФ подпунктом, в котором указаны не подлежащие обложению страховыми взносами выплаты.

Данная норма применяется только для выплат, которые получены физлицами в 2017–2018 годах и соответствуют нижеперечисленным условиям:

- доход получен в результате расчета между физическими лицами (не ИП) за оказание услуг для личных нужд;

- получатель дохода уведомил налоговиков (схема уведомления описана в п. 7.3 ст. 83 НК РФ);

- физлицо выполнило работу самостоятельно (не привлекая наемную силу).

К перечню услуг для личных нужд отнесены:

- уборка жилых помещений;

- ведение домашнего хозяйства;

- репетиторство;

- присмотр за лицами, нуждающимися в постоянном постороннем уходе (детьми, пожилыми людьми, больными — по заключению медучреждения).

Данный перечень может расширяться, если региональные власти посчитают нужным включить в него дополнительные услуги подобного рода (для личных, домашних и иных нужд) и примут соответствующий закон.

Как региональное законодательство может влиять на налоговую нагрузку и возможность неприменения онлайн-касс, говорится в статьях:

- «Перечень освобожденных от онлайн-касс населенных пунктов»;

- «Перечень имущества, облагаемого по кадастровой стоимости».

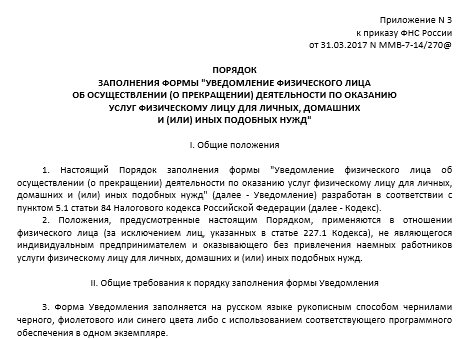

Как исполнить обязанность по уведомлению налоговиков, чтобы не платить взносы

Для получения освобождения от уплаты страховых взносов выполняющее услуги физлицо (п. 7.3 ст. 83 НК РФ):

- заполняет уведомление по форме, указанной в приложении № 1 к приказу ФНС России от 31.03.2017 № ММВ-7-14/[email protected];

- передает его налоговикам перед началом осуществления указанных видов услуг и после прекращения такой деятельности.

Уведомление подается в любую налоговую инспекцию — постановку физлица на учет налоговики осуществят по месту его жительства (месту пребывания в РФ).

В приложении № 3 к приказу № ММВ-7-14/[email protected] описан порядок заполнения уведомления. С его помощью физлицо сообщает налоговикам:

- информацию о себе (Ф.И.О., ИНН, телефон, пол, реквизиты удостоверяющего личность документа и др.);

- закодированный признак начала («1») или окончания («2») деятельности;

- вид деятельности из предложенных вариантов.

Если физлицо оказывает иные услуги, вид которых предусмотрен региональными властями, дополнительно заполняется последний лист уведомления, в котором отражаются:

- реквизиты закона и код региона, установившего услугу;

- наименование услуги.

О полномочиях региональных властей в налоговом нормотворчестве расскажут материалы:

- «Какой порядок расчета налога на имущество организаций?»;

- «Базовая доходность при патентной системе налогообложения в 2017 году».

Экономия на взносах для предпринимателя на упрощенке

ИП на упрощенке, уплачивающий за себя обязательные пенсионные взносы, определяет свои расходы на уплату взносов по алгоритму (подп. 1 п. 1 ст. 430 НК РФ):

если Д ≤ 300 000 руб. → ∑СВ = 12 × МРОТ × ТСВ.

если Д > 300 000 руб. → ∑СВ = 12 × МРОТ × ТСВ + 1% × (Д – 300 000 руб.),

где:

Д — доход за расчетный период;

∑СВ — сумма страховых взносов на обязательное пенсионное страхование;

МРОТ — минимальный размер оплаты труда, установленный федеральным законом на начало года, за который уплачиваются страховые взносы;

ТСВ — тариф страховых взносов, установленный п. 2 ст. 425 НК РФ.

После исчисления суммы страховых взносов в ситуации, когда доход вышел за границу в 300 000 руб., необходимо проверить соблюдение условия:

Читайте также: Как ИП подтвердить свои доходы, справка о доходах для индивидуального предпринимателя

Если ∑СВ > 8 × 12 × МРОТ × ТСВ → ∑СВ = 8 × 12 × МРОТ × ТСВ

Таким образом, сумма страховых взносов не может превышать произведения 8-кратного МРОТ (увеличенного в 12 раз) и тарифа страховых взносов.

При этом:

- доход ИП-упрощенец определяет по правилам ст. 346.15 НК РФ;

- расходы по ст. 346.16 НК РФ не учитываются.

О нюансах расчета доходов упрощенца см. в статье «Порядок расчета налога по УСН “доходы” в 2016–2017 годах (6%)».

Данный расчетный алгоритм описан в письме Минфина России от 09.06.2017 № 03-15-05/36277.

Что не будет облагаться страховыми взносами

Что выплачиваетсяНа какие нормы ссылаемсяГосударственные пособия, в т.ч. обеспечение всех случаев страхования, по безработицеПп. 1 п. 1 ст. 422 НК РФКомпенсации сотрудникам (в рамках установленных норм): выходные пособия в пределах трехкратной величины среднемесячного заработкаПп. 2 п. 1 ст. 422 НК РФМатериальные пособия при рождении/усыновлении, разовая финансовая помощь до 50 000 рублей за каждого ребенкаПп. 3 п. 1 ст. 422 НК РФВыплаты на обязательное страхование персоналаПп. 5 п. 1 ст. 422 НК РФСуммы оплаты за обучение работников в рамках профессиональной переподготовки (основная и дополнительная форма обучения), если происходит по инициативе работодателяПп. 12 п. 1 ст. 422 НК РФВзносы в рамках пенсионной накопительной части обеспечения, но не более 12 000 рублейПп. 6 п. 1 ст. 422 НК РФСуммы выплат в счет суточных, прочих нужд служебных командировокП. 2 ст. 422 НК РФ

В облагаемую страховыми взносами базу, как и раньше не включаются пособия:

- по временной нетрудоспособности;

- по уходу за ребенком до 1,5 и 3 лет;

- единоразовое пособие при рождении ребенка;

- за постановку в ранние сроки беременности на учет в лечебном учреждении;

- по беременности и родам (а также в случае выплаты на погребение).

★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Вознаграждения в пользу физических лиц не подлежат обложению страховым взносами по разным причинам. Некоторые просто не являются объектом обложения, а некоторые были специально освобождены от обложения взносами законом «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009 № 212-ФЗ (далее — закон № 212-ФЗ).

Однако с такими выплатами следует быть крайне осмотрительными, поскольку неначисление взносов грозит повышенным вниманием со стороны контролирующих органов и последующей выездной проверкой (приложение к письму ПФР № ТМ-30-24/13848, ФСС РФ № 02-03-08/13-2872 от 21.12.2010).

Также отметим, что есть выплаты, на которые страховые взносы не начисляются совсем, а есть такие, которые облагаются взносами лишь в некоторые фонды.

Разберем, с каких выплат не исчисляются взносы на социальное страхование.

- проценты, получаемые работником по условиям договора займа, заключенного между ним и организацией;

- материальная выгода от экономии на процентах, если по условиям договора заем, выданный работнику, является беспроцентным;

- возвращаемый по договорам заем или части займа;

- дар, передаваемый на основании договора дарения.

Следует учитывать, что если в случае выдачи займа организацией своему сотруднику часть долга будет прощена, то она уже будет облагаться страховыми взносами (письма Минздравсоцразвития России от 21.05.2010 № 1283-19, от 17.05.2010 № 1212-19, ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Если условиями договоров, перечисленных выше, предусмотрено также оказание услуг (например, договор аренды автомобиля сопровождается предоставлением водительских услуг), то по сумме оказанных услуг могут возникнуть вопросы.

Раньше чиновники считали, что оплата подобных услуг должна облагаться ЕСН (письмо Минфина России от 14.07.2008 № 03-04-06-02/73). А поскольку страховые взносы, по сути, заменили единый социальный налог, то вероятность того, что позиция чиновников останется прежней, достаточно велика.

О дополнительных освобождениях по взносам, которые могут быть введены с 2021 года, читайте в статье «Могут появиться новые льготы по страховым взносам».

Нормы закона, касающиеся Олимпиады и Паралимпиады 2014 года, применимы на период с 01.01.2011 по 31.12.2016.

К указанным расходам относятся:

- расходы, понесенные при оформлении либо выдаче виз, приглашений и других подобных документов;

- затраты на проезд, проживание, питание, обучение, связь и транспортное обеспечение;

- расходы на лингвистическое сопровождение;

- стоимость сувениров с символикой Олимпиады и Паралимпиады, проводимых в Сочи в 2014 году.

Кроме того, не подлежат обложению страховыми взносами суммы страховых премий по договорам страхования, которые заключались в пользу указанных лиц.

Такими выплатами являются:

- вознаграждения иностранцам и лицам без гражданства в рамках трудовых и гражданско-правовых договоров на выполнение работ (оказание услуг), заключенных с FIFA ((Federation Internationale de Football Association), организационным комитетом «Россия-2018» и дочерними компаниями указанных организаций;

- возмещение следующих расходов волонтеров, понесенных ими при выполнении обязанностей по гражданско-правовым договорам, заключенным с FIFA, организационным комитетом «Россия-2018» и их дочерними организациями:

- расходы по оформлению и выдаче виз либо приглашений;

- затраты на проезд, проживание, еду, спортивную экипировку, обучение, связь, транспортное обеспечение, лингвистическое сопровождение;

- стоимость сувениров с символикой чемпионата мира по футболу FIFA 2021 года, Кубка конфедераций FIFA 2021 года.

Предлагаем ознакомиться: Изменение статуса земельного участка

Итоги

Налоговый кодекс предусматривает уплату страховых взносов со значительной части получаемых гражданами доходов. Не облагаются взносами выплаты, перечисленные в ст. 410 и 422 НК РФ. Это не связанные с исполнением трудовых обязанностей суммы, предусмотренные законодательством компенсации, оплата выполняемых физлицами услуг для личных нужд граждан и пр.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Суточные и иные расходы в командировках

Разъяснения по этим доходам дает пункт 2, статья 422 НК РФ содержит также некоторые уточняющие моменты, так как суточные и командировочные – это сложный вид выплат.

В соответствии с п. 2 не подлежат обложению:

- суточные в установленных пределах (700 рублей в пределах РФ, 2500 за границей);

- возмещенные расходы на проезд до места командирования и обратно (подтвержденные);

- возмещенные расходы за проезд до аэропорта или вокзала;

- сборы за услуги в аэропортах и вокзалах;

- расходы на гостиницу;

- расходы на связь;

- расходы на обмен денег.

Все эти расходы для того, чтобы работодатель мог их возместить, должны быть реально произведены и подтверждаться соответствующими платежными документами.