- Срок командировки

- Как рассчитываются командировочные

- Порядок расчета суточных

- Как рассчитать командировочные в 2021 году

- Расчет суточных с учетом времени на проезд

- Особенности расчета в нестандартных ситуациях

- Справка-расчет

- Компенсация командировочных расходов заказчиком: нюансы

- Расчет суточных при командировке за границу

- Итоги

- Вопрос № 3

- Суточные в командировке

- Расчет расходов на проезд

- Размер суточных устанавливает организация

- На что обратить особое внимание

- Ситуация 1. Подоходный налог

- Расчет налогов и страховых взносов с суточных

- Правовая регламентация расчета командировочных

- Что может калькулятор

- На что вправе рассчитывать командированный сотрудник

- Транспортные расходы

- Справка: как пользоваться калькулятором командировочных

Срок командировки

Срок командировки – это временной интервал, который начинается в день выезда работника в командировку и заканчивается в день возвращения обратно. На данный момент ограничения по продолжительности командирования не существует. Срок определяет работодатель с учетом времени на дорогу, сложности задания, режима работы принимающей стороны и т. д.

Однако бессрочной командировка быть не может, т. к. в соответствии со ст. 166 ТК РФ – это служебная поездка на определенный срок.

Поэтому, направляя работника в такую поездку, указывайте в приказе дату ее окончания и делайте расчет суточных при командировке. В этом случае работник не останется без денег в чужом городе или стране. А в случае продления командировки внесите в приказ изменения.

Далее рассмотрим, как определить суточные путём расчета.

Как рассчитываются командировочные

Транспортные расходы сотрудника работодатель обязан оплатить в полном объеме при условии предоставления подтверждающих документов. Это могут быть билеты, чеки, квитанции на пользование любыми видами транспорта (речной, морской, воздушный, наземный), кроме такси для бюджетных учреждений. Билеты на пользование услугами такси в каестве командировочных расходов могут быть приняты только в случае, если другие виды транспорта недоступны. Вопрос актуален для мелких населенных пунктов.

Читайте также: Минимальная зарплата в Крыму: новый размер МРОТ с 1 января 2021 года

Для федеральных бюджетников установлен перечень ограничений, он представлен в пункте 2 Постановления № 916.

С тратами на проживание (наем жилого помещения) аналогичная ситуация. Оплата производится за фактически произведенные и подтвержденные расходы. В целях экономии в учреждении может быть установлен предельный лимит стоимости проживания за 1 сутки. Как, например, установлено для федеральных госслужащих — не более 550 рублей. Законодательством допускается оплата превышающих затрат за счет экономии средств по данной статье расхода, но требуется распоряжение руководителя.

При расчете суточных при командировках в 2021 году максимального и минимального предела не установлено, то есть плата за один день в служебной поездке может быть и 5 рублей, и 10 000 рублей. В статье 217 НК РФ установлены предельные значения выплат, которые не подлежат налогообложению: по России — 700 рублей в сутки и 2 500 рублей при поездках за границу. Если суточные в организации превышают утвержденные нормы, то на разницу следует начислять страховые взносы и удерживать налог на доходы физических лиц.

Для государственных служащих федерального уровня установлен лимит суточных — 100 рублей в день.

Определяйте средний заработок для расчета командировочных по правилам:

- Для подсчета средней заплаты учитывайте данные о начислениях за предшествующие 12 календарных месяцев. Если сотрудник еще не отработал один год, то производите расчеты за фактически отработанный период (ст. 139 ТК РФ).

- Исключите из общего количества дней периоды пребывания на больничном, в отпуске по беременности и родам или уходу за ребенком. Подробно о том, какие периоды исключать, сказано в п. 5 Постановления № 922.

- Из общего заработка исключите начисления по больничным листам и пособиям, отпускам по уходу за ребенком. Начисления за предыдущую командировку следует включить в расчет.

Полученную сумму общего заработка делим на фактически отработанные дни, получаем среднедневную заработную плату. Теперь умножаем полученный показатель на число дней пребывания в служебной поездке.

ВАЖНО!

При расчете отпускных обязательно учитывайте выплату среднего заработка за командировку, так как сотрудник работал (выполнял служебное задание). Если исключить командировочные выплаты из расчета, то отпускные получатся меньше, чем если бы сотрудник никуда не ездил. За командированным сотрудником сохраняется его место работы (должность), а также средний заработок на период пребывания в поездке, так гласит статья 167 ТК РФ.

Порядок расчета суточных

Для того, чтобы правильно сделать расчет суточных при командировках, для начала определите день выезда работника и день его возвращения к месту постоянной работы.

Напомним, что датой выезда в служебную командировку считают дату отправления пассажирского автобуса, ж/д поезда, самолета или другого транспортного средства. А днем приезда – соответственно дату прибытия транспортного средства. Однако здесь есть особенности.

При расчете суточных при загранкомандировках и командировках на территории России необходимо учитывать время, которое работник должен потратить на проезд до аэропорта или вокзала. Рассмотрим этот вопрос подробнее.

Как рассчитать командировочные в 2021 году

Всем командированным работникам гарантируется возмещение расходов на основании гл. 24 Трудового кодекса Рф. Для коммерческих организаций и индивидуальных предпринимателей законодательство устанавливает только общие рекомендации, а для учреждений бюджетной сферы действуют строгие нормативы (Постановление Правительства № 916 от 12.10.2013 и № 749 от 13.10.2008).

Командировочные расходы включают:

- траты за проезд к месту командирования и обратно;

- затраты на проживание;

- дополнительные траты на проживание (суточные);

- средний заработок;

- иные траты, разрешенные работодателем.

Расчет суточных с учетом времени на проезд

Допустим, работник направлен в командировку. Самолет вылетает в 00-30 ночи. Весь следующий день работник находится в командировке и в 22-30 вылетает обратно. Самолет приземляется в 23-30. Как считать дни для суточных?

Читайте также: Положение о порядке установления выплат стимулирующего характера

Очевидно, для того, чтобы добраться до аэропорта, расположенного за чертой населенного пункта, сотрудник должен выехать заранее, т. к. регистрация на самолет заканчивается в основном за 1 час до вылета. Поэтому день накануне вылета входит в дни командировки.

Аналогично – по времени прилета. Несмотря на то, что самолет приземляется в 23-30, некоторое время самолет завершает руление, а дальше пассажиры проходят контроль и получают багаж. Таким образом, глубоко за полночь работник доберется до дома. В данном случае речь об однодневной командировке идти не может. Суточные будут рассчитаны за 3 дня.

Особенности расчета в нестандартных ситуациях

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

Поездка длится один день. Согласно п. 11 Постановления Правительства № 749, за однодневные поездки не положены суточные и иные гарантии. Но списать расходы, документально подтвержденные и обоснованные, работодатель имеет право (Письмо Минфина России от 16.07.2015 № 03-03-07/40892). Как уточняется в Письме Минфина России от 02.10.2017 № 03-15-06/63950, страховые взносы на такие суммы начислять не надо.

Командированный работник раньше работал по совместительству, а теперь переведен в штат. В этом случае необходимо учитывать весь период работы, в том числе когда сотрудник считался совместителем. Единственное исключение — в ЛНА указано, что для подсчета командировочных надо использовать период с даты зачисления в штат.

В компании предусмотрена доплата до оклада. Если поездка должна оплачиваться не меньше, чем сумма оклада за указанный период, необходимо сравнить командировочные, рассчитанные исходя из среднедневного заработка, и их размер, исходя из установленного оклада. Если первая сумма меньше, доплатить разницу.

В организации ведется суммированный расчет рабочего времени. Бухгалтеру тогда надо использовать не среднедневной, а среднечасовой заработок.

Можно ли компенсировать расходы на питание во время командировки? Питание сотрудник организует за свой счет, т. к. расходы на эти цели не предусмотрены ни в трудовых нормах, касающихся служебных поездок, ни в налоговом законодательстве, определяющем право налогоплательщика списать расходы на производство (пп. 12 п. 1 ст. 264 НК РФ).

Работник находился в заграничной командировке. В таком случае его расходы в валюте следует пересчитать в рубли на дату выдачи подотчетных сумм (п. 10 ст. 272 НК РФ), а при наличии справки о курсе валют из банка — на дату обмена (Письмо Минфина России от 03.09.2015 № 03-03-07/50836). Кроме того, важно, чтобы документы, которые предоставит подчиненный, были переведены на русский язык.

Справка-расчет

Конечно, возникает вопрос: где и как рассчитать суточные?

Суточные удобнее считать в справке-расчете. В некоторых компаниях внутренним нормативным документом закреплено, что работник сам делает расчет командировочных расходов, в т. ч. суточных. Такой расчет согласовывает его непосредственный начальник. Однако в большинстве компаний расчет суточных делает бухгалтер: эти суточные он потом перечисляет или выдает из кассы работнику.

Подробнее о проводках, которые бухгалтер должен сделать в учете вы можете узнать в публикации «Какие делать проводки с суточными при командировках».

Для вашего удобства приводим образец справки-расчета суточных , который можно бесплатно скачать.

РАСЧЕТ СУТОЧНЫХ ПРИ КОМАНДИРОВКАХ: СПРАВКА (ОБРАЗЕЦ)

Компенсация командировочных расходов заказчиком: нюансы

Кроме работодателя ответственность за компенсацию командировочных расходов в общем случае никто другой не несет. Но она может быть в той или иной степени возложена на партнера компании-работодателя, к которой (например, в целях ведения переговоров) едет командируемый. Для этого можно заключить с таким партнером отдельный договор. По нему работодатель после получения авансового отчета от командированного может выставить партнеру счет (акт) на компенсацию тех или иных расходов. При этом копия авансового отчета работника может прилагаться к счету (акту).

В свою очередь, права на получение компенсации от работодателя в общем случае никто другой, кроме штатных сотрудников, не имеет. Но если работа выполняется по гражданско-правовому договору физлицом, то данным договором может быть предусмотрена компенсация издержек подрядчика (п. 2 ст. 709 ГК РФ). Аналогичные по существу компенсации могут устанавливаться договорами с ИП.

Расчет суточных при командировке за границу

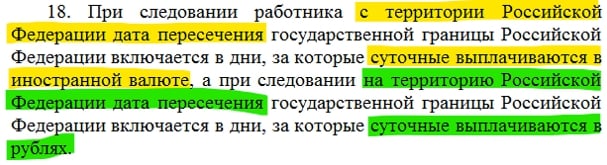

Согласно абз. 1 п. 18 постановления Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», есть особенности расчета суточных при пересечении границы РФ:

Разберем на примере как посчитать суточные при командировке за границу:

ПРИМЕР

Допустим, сотрудник направлен в командировку из Москвы в Киев. Самолет вылетает из Москвы 2 марта в 19-30 и пребывает в Киев в 21-30 того же дня. Обратно он едет 5 марта с вылетом из Киева в 18-00 ч. Как рассчитать суточные в данной командировке?

Суточные за 2-4 марта должны быть выплачены сотруднику в иностранной валюте по норме, установленной актом компании для загранкомандировок. А вот суточные за 5 марта сотрудник получит уже в рублях по внутрироссийским нормам.

Ознакомьтесь также с тем, как считать суточные в командировке в несколько государств:

Итоги

Сотруднику за все рабочие дни командировки выплачивается зарплата по среднему заработку. Кроме нее трудовым законодательством работнику также гарантирована компенсация расходов на транспорт и проживание. Отдельными соглашениями часть ответственности за возмещение командировочных издержек может возлагаться на контрагентов работодателя. В договорах с подрядчиками могут содержаться условия компенсации тех или иных расходов заказчиком.

Узнать больше об особенностях денежных расчетов при командировках сотрудников вы можете в статьях:

- «Авансовый отчет по командировке в 2021 году — образец»;

- «Платим НДФЛ с командировочных расходов в 2017 году».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Вопрос № 3

Как произвести оплату труда работника, если он выехал в командировку после окончания своего рабочего дня, но в течение одних и тех же суток? Можно ли оплатить фактически отработанные дни?

Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки, а при их отсутствии — на основании документов по найму жилого помещения или иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования. Либо работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

В соответствии с п. 9 Положения № 749 средний заработок сохраняется за все дни работы по графику, установленному в командирующей организации:

— за период нахождения работника в командировке;

— за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

При этом необходимо учитывать следующее (п. 4 Положения № 749):

— днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного;

— днем приезда из командировки считается дата прибытия вышеуказанного транспортного средства в место постоянной работы;

— при отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки.

Согласно нормам законодательства РФ средний заработок работнику выплачивается за все рабочие дни, предусмотренные графиком работы командирующей организации.

Поэтому в тех случаях, когда ТК РФ предусматривается сохранение за работником среднего заработка, следует исчислять средний заработок, а не выплачивать текущую заработную плату.

Например, в Письме Роструда от 05.02.2007 № 275-6-0 содержится разъяснение, согласно которому даже в случае если в отдельных случаях «текущая» заработная плата может быть выше среднего заработка, исчисленного в установленном порядке выплата работнику, направленному в служебную командировку, заработной платы за дни нахождения в командировке будет противоречить положениям ТК РФ.

Таким образом, если работник выезжал в командировку в день, указанный в приказе о начале командировки, и этот день в табеле учета рабочего времени отмечен как командировка, обозначенный день подлежит оплате в размере среднего заработка, определяемого в установленном порядке.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем согласно п. 4 Положения № 749.

Суточные в командировке

Расчет суммы суточных зависит от срока планируемой поездки, а также маршрута, указанного в соответствующем приказе. После того, как сотрудник из командировки вернулся, бухгалтер пересчитывает суточные, учитывая при этом некоторые обстоятельства поездки. При необходимости сумму суточных корректируют.

Читайте также: Справка с места работы от ИП — образец заполнения (2021)

Важно! Если работодатель не выдает сотруднику суточные до поездки, то после нее выплата должна производиться с учетом процентов!

Разберем поэтапно оформление сотрудника в командировочную поездку

- Количество дней командировки

В командировочные необходимо включить:

- Все дни пути, включая выезд до места и обратно;

- Дни командировки, даже если на это время часть дней составляют выходные и праздничные дни;

- Дни задержки, если она была вынужденной;

Днем отъезда считается та дата, в которую сотрудник выезжает в командировку из того населенного пункта, в котором он работает. День возвращения определяют по аналогии, то есть это дата прибытия сотрудника в населенный пункт, где он трудится. Причем не имеет значение, в какое именно время приехал сотрудник. Дата отправления и возвращения берется та, что указана в билетах сотрудника. Например, дата и время отправления поезда 10 ноября 23.59 ч. Несмотря на то, что до следующих суток осталась всего 1 минута, суточные за 10 ноября должны быть выплачены в 100% размере.

Нередко в командировку сотрудник отправляется на самолете, а аэропорт находится за городом. С этим обстоятельством могут быть связаны некоторые сложности в определении даты прибытия и отправления. Следует помнить, что аэропорт находится вне населенного пункта, поэтому то время, которое сотрудник потратит на то, чтобы добраться в аэропорт и обратно тоже должно быть учтено (

Расчет расходов на проезд

Если в организации не предусмотрена процедура заказа и оплаты проездных документов, работник может самостоятельно организовать свою поездку к месту командирования и обратно, заказав и оплатив билеты из суммы выданного ему аванса.

Чтобы работники не летали бизнес-классом или не отправлялись на поездах в спальных вагонах, работодатели могут установить определенные ограничения на расходы, как это сделано для госслужащих в Постановлении Правительства от 02.10.2002 № 729.

Ограничения по расходам на проезд к месту служебной командировки и обратно:

- железнодорожным транспортом — только в купейном вагоне скорого фирменного поезда;

- водным транспортом — в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

- воздушным транспортом — в салоне экономического класса;

- автомобильным транспортом — в автотранспортном средстве общего пользования, кроме такси.

Размер суточных устанавливает организация

Командировка – это служебная поездка работника вне места постоянной работы для выполнения служебного поручения (ст. 166 ТК РФ). Сотрудникам, направленным в командировку, нужно возместить (ст. 168 ТК РФ):

- расходы на проезд;

- расходы по найму жилья;

- суточные – дополнительные расходы, связанные с проживанием вне постоянного места жительства;

- иные расходы, понесенные в командировке по согласованию с администрацией.

Размер суточных не регламентируется действующим законодательством и остается на усмотрение работодателя (ч. 4 ст. 168 ТК РФ). Обычно организации, устанавливая суточные, ориентируются на лимиты суточных выплат, необлагаемые НДФЛ и страховыми взносами. Напомним, что не облагаются НДФЛ и страховыми взносами суточные в пределах 700 рублей/день при командировках по РФ и 2500 рублей/день при загранкомандировке. Однако привязка размера суточных к лимиту – не догма, и их можно установить в любом размере. Главное, что бы они не были меньше суточных выплат, установленных для учреждений, финансируемых из бюджета (размер суточных для работников федеральных учреждений составляет 100 рублей) (подробнее об этом см., «Размер суточных в 2018 году»).

На что обратить особое внимание

Ситуация 1. Подоходный налог

Василий Пуговкин работает инженером на одном из сибирских заводов. И вот его решили на десять дней отправить в Москву на конференцию. По колдоговору, суточные на его предприятии составляют 1200 рублей в день, соответственно, Василий прикинул, что на десять дней ему должны выдать расчет 12 000. Однако в бухгалтерии ему выдали меньшую сумму. Василий в недоумении: в чем он ошибся, почему так мало и как рассчитать правильную сумму?

А все дело в том, что статьями Налогового кодекса РФ установлены предельные размеры суточных, которые не облагаются НДФЛ — 700 рублей для командировок по России и 2500 руб. в сутки — для зарубежных поездок. И с суммы, превышающей 700 рублей в день, бухгалтерия удержала 13% НДФЛ, в результате выплата составила не 12 000, а 11 350 рублей.

Расчет налогов и страховых взносов с суточных

НДФЛ и взносыПорядок обложенияНДФЛНачисляется на суммы, превышающие следующий размер:

· 700 рублей – по РФ;

· 2500 рублей – за пределами РФ

Страховые взносыНачисляются на суммы, превышающие следующий размер:

· 700 рублей – по РФ;

· 2500 рублей – за пределами РФ

Взносы на травматизмНе начисляются

Правовая регламентация расчета командировочных

Порядок осуществления расчета командировочных выплат регламентирован ст. 139 ТК РФ и Постановлением № 922 Правительства РФ от 23 декабря 2007 года.

Требования вышеуказанных нормативных актов включены в алгоритм работы калькулятора, осуществляющего расчеты в полном соответствии с установленной процедурой.

Так, для расчета командировочных предусмотрена следующая последовательность действий:

- установление количества отработанных дней за последний год, или за фактически отработанный период без учета больничных, времени нахождения в декрете, в отпуске и т.д.;

- установление общего заработка за отчетный период. Вычисление производится путем суммирования сумм, полученных в качестве заработной платы за каждый месяц расчетного периода (за исключением сумм, полученных на основании закона, например, в виде оплаты листка нетрудоспособности или в виде пособия по беременности и родам);

- расчет среднедневного заработка. Производится путем деления общей суммы заработка за расчетный период на количество отработанных дней за тот же период;

- расчет командировочных к выдаче. Производится путем умножения среднедневного заработка на количество дней командировки без учета нерабочих дней. Если же командированный в период командировки работал в выходные или праздничные дни, то расчет за эти дни должен быть проведен в двойном размере.

Что может калькулятор

При правильном заполнении полей калькулятора пользователь получит результаты по трем параметрам:

- средний заработок работника за последний год или за фактически отработанное время;

- размер причитающихся работнику суточных;

- размер командировочных, исходя из среднего заработка.

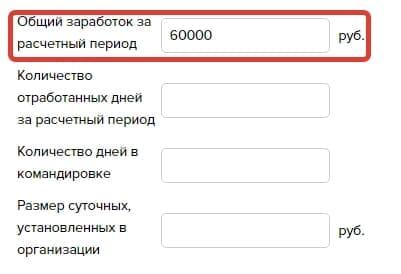

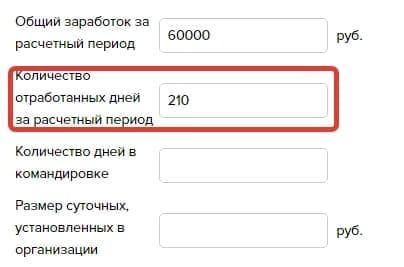

Для того чтобы получить желаемый результат, необходимо:

- в первое поле ввести арифметическую сумму заработка за расчетный период;

- во второе поле ввести количество дней, отработанных в расчетном периоде;

- в третье поле ввести количество дней, которое работник проведет в командировке;

- в последнее, четвертое поле, ввести размер суточных (в соответствии с внутренними документами предприятия, или на основании закона).

После введения всех вышеуказанных данных кликом на кнопку «рассчитать» запускается механизм подсчета. Полученный результат будет показывать сумму, подлежащую выплате в качестве командировочных.

На что вправе рассчитывать командированный сотрудник

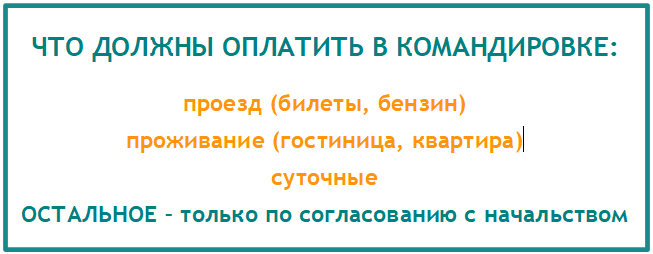

В соответствии с действующим законодательством, работодатель обязан оплатить командированному работнику:

- расходы по проезду и найму жилого помещения (билеты, бензин, гостиница или аренда квартиры и т. д.);

- суточные;

- другие возможные расходы, если на них дало добро начальство.

Порядок и размеры возмещения расходов, связанных со служебными командировками работников государственных или муниципальных учреждений, определяется соответствующим федеральным или муниципальным нормативным правовым актом (обычно постановлениями правительства). Для всех остальных работников вопрос, как рассчитать командировочные расходы, определяется коллективным договором или другим локальным нормативным актом предприятия.

При направлении в служебную поездку работнику обычно выдается некая сумма денег авансом — на оплату проезда и проживания и в виде суточных. В зависимости от правил и положений, принятых в конкретной организации, человеку могут быть вручены уже приобретенные проездные документы и оплачен номер в гостинице, но вот суточные должны выдать наличными или перечислить на карточку до отъезда.

Транспортные расходы

Разумеется, что калькулятор не способен просчитать расходы на поездку в командировку, поскольку вид транспорта и класс посадочного места определяется работодателем. Вполне возможно, что внутренняя политика предприятия или организации не допускает пользование бизнес-классом.

Транспортные расходы государственных служащих, направляемых в командировку, определяются Постановлением №729 Правительства РФ от 2.10.2002 года.

Оплата иных расходов, понесенных командированным лицом в период исполнение служебных обязанностей на выезде, осуществляется при условии согласия работодателя на эти траты и целесообразности этих трат.

Справка: как пользоваться калькулятором командировочных

Шаг 1. Укажите ваш общий трудовой заработок за расчетный период. Расчетный период — это 12 месяцев, фактически предшествующих командировке. Грубо говоря, вам следует умножить вашу заработную плату на 12. Это не совсем точный способ, потому что всегда есть месяцы, где зарплата ниже (за счет больничных или дней за свой счет), и наоборот, есть месяцы, где она выше (за счет премий и доплат). Идеально — посчитать суммы выплат по всем 12 месяцам точно. Если вы их помните или есть распечатки расчетных листков, то советуем так и сделать для корректного расчета.

Шаг 2. Укажите, сколько дней вы отработали в этот расчетный период (напомним, это 12 месяцев до месяца поездки).

Обратите внимание, что здесь считаются только рабочие дни, исключая отпускные, больничные и предыдущие командировки.

Введенные вами на 1 и 2 этапах цифры уже подскажут внимательному читателю, как рассчитать средний заработок для командировки, остается просто поделить первое на второе. Чистая математика.