- Как регулируются нормативы

- Как нормировать?

- Можно ли разработать индивидуальные нормативы

- Что говорит налоговое законодательство

- Как считать

- Расчет для легковых автомобилей

- Расчет для автобусов

- Расчет для грузовиков

- Правила учета ГСМ обновлены

- ГСМ: тонкости учета

- Покупка ГСМ за наличные

- Корректировочные коэффициенты

- Как определить лимиты

- Когда нормативы повышаются

- Зимние нормы расхода топлива в 2018-2019 году

Как регулируются нормативы

Для работы транспортного средства необходимо топливо. Каждая категория авто требует разных объемов ГСМ. Минтранс разработал специальный стандарт — это норма расхода топлива по маркам автомобилей. Норматив позволяет определить, сколько горюче-смазочных материалов требуется конкретной марке транспорта для обеспечения технологического процесса. Стандарты разработаны только в отношении рабочего процесса транспортных средств. Например, применять значения для расчета списания ГСМ при ремонте, настройке или испытании недопустимо. Для технологических целей следует установить дополнительные нормы затрат топлива (НЗТ).

Минтранс ввел нормативы отдельным Распоряжением от 14.03.2008 № АМ-23-р (ред. от 20.09.2018). Документ устанавливает сразу несколько категорий стандартов по расходу топлива и ГСМ:

- Базовый норматив затрат бензина в литрах на 100 км в снаряженном состоянии.

- Транспортный стандарт в литрах на 100 км в эксплуатации (при проведении транспортной работы), в том числе:

- стандарт затрат для автобуса с учетом снаряженной массы и номинальной загрузки пассажиров;

- норматив потребления для самосвалов с учетом снаряжения и номинальной загрузки ТС.

- Транспортный норматив грузового авто в литрах на 100 тоннокилометров, определенный при проведении транспортных работ.

Нормативы устанавливаются в литрах, например, для бензина или дизельного топлива. Либо стандарты закрепляют в метрах кубических, если, к примеру, транспорт потребляет газ.

Как нормировать?

Общий принцип нормирования расходов основывается на сравнении нормативных затрат на ГСМ с фактически списанными расходами, и как следствие, управляющее воздействие на выявляемые экономию и главное — перерасход.

Существует два метода списания ГСМ:

- На основании данных о фактически выработанном топливе. При этом следует ежемесячно в специальном акте подтверждать остатки бензина в баках автотранспорта.

- По нормам расхода, утвержденным руководителем организации, с учетом марки и модели эксплуатируемых автомобилей, степени износа, условий работы. Или же при списании ГСМ можно использовать «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», установленные распоряжением Минтранса РФ от 14 марта 2008 года № АМ-23-р.

Проще использовать нормы и поправочные коэффициенты Минтранса, однако можно разработать собственные нормы для организации. Чаще всего собственные нормы принимают организации с большим парком транспортных средств, поскольку процесс разработки собственных норм является достаточно трудозатратным:

- издается приказ директора о необходимости провести замеры расхода топлива по маршрутам и в различных условиях;

- оформляются актами по каждому автомобилю результаты замеров;

- утверждаются внутренние нормы расхода топлива, например, в форме Положения о контроле за расходом бензина.

Чтобы при этом избежать вопросов со стороны налоговиков, необходимо подтвердить, что принятые в учетной политике нормы учитывают реальные транспортные условия и техническое состояние транспортных средств. Ведь только таких подробных расчетов расхода топлива по каждой автомашине будет достаточно, чтобы у проверяющих не возникло сомнений в обоснованности затрат.

Чтобы списать затраты на ГСМ, они должны быть экономически обоснованы. Под этим налоговики понимают ситуацию, когда фактический расход ГСМ не превышает нормы расхода топлива, утвержденной в организации. Это действует и для общей, и для упрощенной системы налогообложения.

Можно ли разработать индивидуальные нормативы

Использовать стандарты Минтранса или нет в своей работе — решение руководства компании. То есть на законодательном уровне нет никаких требований к обязательному применению НЗТ.

Налоговый кодекс не требует нормировать затраты на ГСМ ни по налогу на прибыль организаций, ни по УСНО. Аналогичную позицию поддерживает Минфин (Письма от 22.03.2019 № 03-03-07/19283, от 27.09.2018 № 03-11-11/69335). Каждая организация должна принять самостоятельное решение о работе с топливными нормативами.

Стандарты затрат разрешается разработать самостоятельно. Например, учреждение, основываясь на рекомендации Минтранса, утверждает собственные нормативы. Показатели отвечают реальным характеристикам транспортных средств, эксплуатируемых в процессе жизнедеятельности.

Рекомендации министерства — это лишь стандартные значения, рассчитанные по общим характеристикам марок авто. Несмотря на поправочные коэффициенты, на практике значения существенно отличаются от фактических затрат. Поэтому организации вправе утвердить собственные показатели.

Нормативные значения утвердите локальным приказом.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо от 27.01.2014 № 03-03-06/1/2875). Контролирующие органы указывают, что затраты на ГСМ должны быть экономически оправданны и документально подтверждены, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на приказ Минтранса о нормах расхода топлива ГСМ на 2021 год (точнее, на методические рекомендации Минтранса, утвержденные распоряжением от 14.03.2008).

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме от 03.09.2010 № 03-03-06/2/57 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как считать

Чиновники выделили три основных понятия:

Базовая НЗТ Это стандартное значение затрат ГСМ. Устанавливается в отдельности для каждой марки транспортных средств. Учитывает индивидуальные конструкции, массу в снаряженном состоянии, вид потребляемого ГСМ и прочие характеристики. Вид расхода применим для стандартных, типизированных ситуаций. Транспортная НЗТ Этот вид нормативного использования применяется уже с учетом характеристик транспортной работы агрегата. По сути это базовый стандарт, пересчитанный с учетом грузоподъемности, тяговой силы, номинальной загрузки груза или пассажиров. То есть стандарт с учетом рабочих характеристик авто. Эксплуатационная НЗТ Это реальный норматив затрат, который пересчитан с учетом поправочных коэффициентов. Это базовая и транспортная НЗТ, которые учитывают условия эксплуатации ТС (местность, климат, температурный режим и прочие особенности эксплуатации).

Каждый из нормативных значений пересчитывается по отношению к базовому с учетом поправочных коэффициентов. Подробная таблица норм расхода топлива на 2021 год раскрывает значения по маркам авто. Сокращения в таблице:

- Б — бензин;

- Д — дизтопливо;

- СНГ — сжиженный нефтяной газ;

- СПГ — сжатый природный газ.

Модель, марка, модификация автомобиля Базовая норма, л/100 км Вид топлива ВАЗ-1111 «Ока» 6,5 Б ВАЗ-11113 «Ока» (ВАЗ-11113-2L-0,75-35-4М) 5,6 Б ВАЗ-11183 «Калина» (ВАЗ-21114-4L-1,596-81-5М) 8,0 Б ВАЗ-2104 8,5 Б ВАЗ-21041 (ВАЗ-21067.10-4L-1,568-74,5-5М) 9,1 Б ВАЗ-21043 (ВАЗ-2103-4L-1,45-71-5М) 8,3 Б ВАЗ-21043 (ВАЗ-2103-4L-1,451-71,5-4М) 9,0 Б ВАЗ-2105, -21051, -21053 8,5 Б ВАЗ-2106 (ВАЗ-2106-4L-1,57-75,5-5М) 8,5 Б ВАЗ-2106 (ВАЗ-2106-4L-1,57-75,5-4М) 9,0 Б ВАЗ-21061 9,0 Б ВАЗ-21063 (ВАЗ-2130-4L-1,77-82-5М) 9,0 Б ВАЗ-2107 (ВАЗ-2103-4L-1,45-72,5-4М) 8,6 Б ВАЗ-21072 (ВАЗ-2105-4L-1,3-63,5-4М) 8,9 Б ВАЗ-21074 (ВАЗ-2106-4L-1,57-75,5-5М) 8,5 Б ВАЗ-21074 (ВАЗ-21067-4L-1,568-74,5-5М) 8,9 Б ВАЗ-2108, -2108 «Спутник», -21081, -21083, -2109 8,0 Б ВАЗ-21093 (ВАЗ-2111-4L-1,499-79-5М) 7,7 Б ВАЗ-21093; -21099 1,5i (ВАЗ-21083-20-4L-1,5-71-5М) 7,5 Б ВАЗ-21099 (ВАЗ-2111-4L-1,499-79-5М) 7,8 Б ВАЗ-2110 1,5i (ВАЗ-21083-20-4L-1,5-71-5М) 7,4 Б ВАЗ-2110-010 (ВАЗ-2110-4L-1,499-73-5М) 7,8 Б ВАЗ-21102 (ВАЗ-2111-4L-1,499-79-5М) 7,5 Б ВАЗ-21103 (ВАЗ-2112-4L-1,499-92-5М) 7,7 Б ВАЗ-21104 (ВАЗ-21124-4L-1,596-90-5М) 8,4 Б ВАЗ-2111 (ВАЗ-2111-4L-1,499-79-5М) 7,6 Б ВАЗ-21112-00 1.6 (ВАЗ-21114-4L-1,596-80-5М) 8,3 Б ВАЗ-21113 (ВАЗ-2112-4L-1,499-92-5М) 7,8 Б ВАЗ-2112 (ВАЗ-2112-4L-1,499-92-5М) 7,7 Б ВАЗ-21140 (ВАЗ-2111-4L-1,499-79-5М) 7,9 Б ВАЗ-21150 (ВАЗ-2111-4L-1,499-79-3,94-5М) 7,4 Б ВАЗ-2120 (ВАЗ-2130-4L-1,774-82-5М) 10,7 Б ВАЗ-212090 «Бронто» брон. (ВАЗ-2130-4L-1,774-82-5М) 12,5 Б ВАЗ-2121, -21211 12,0 Б ВАЗ-21213 (ВАЗ-21213-4L-1,690-80-5М) 11,5 Б ВАЗ-21213Б брон. (ВАЗ-21213-4L-1,69-79-5М) 12,1 Б ВАЗ-21214-20 «Шевроле-Нива» (ВАЗ-21214.10-4L-1,689-82-5М) 10,9 Б ВАЗ-21218 (ВАЗ-21213-4L-1,69-79-5М) 11,9 Б ВАЗ-212182 брон. (ВАЗ-21213-4L-1,69-79-5М) 12,3 Б ВАЗ-212300 «Шевроле-Нива» (ВАЗ-2123-4L-1,69-80-5М) 10,5 Б ВАЗ-2131 (ВАЗ-21213-4L-1,69-80-5М) 11,3 Б ВАЗ-21310 (ВАЗ-2130-4L-1,774-82-5М) 11,5 Б ВАЗ-213102 «Бронто» брон. (ВАЗ-2130-4L-1,774-80-5М) 12,4 Б ВАЗ-21312 (ВАЗ-2130-4L-1,774-82-5М) 11,4 Б ВАЗ-2302 «Бизон» (ВАЗ-2121-4L-1,57-78-4М) 11,5 Б ГАЗ-13 20,0 Б ГАЗ-14 22,0 Б ГАЗ-24, -24-10, -24-60 13,0 Б ГАЗ-24-01, -24-03, -24-11, -24-14, -24Т 13,5 Б ГАЗ-24-02, -24-04 14,0 Б ГАЗ-24-07 16,5 СНГ ГАЗ-24-12, -24-13 (с двигателем ЗМЗ-402, -402.10) 13,5 Б ГАЗ-24-12, -24-13 (с двигателем ЗМЗ-4021, -4021.10) 14,0 Б ГАЗ-24-17, -24-25 16,5 СНГ ГАЗ-3102 (с двигателем ЗМЗ-4022.10) 13,0 Б ГАЗ-3102 (Chrysler-4L-2,429-137-5M) 10,7 Б ГАЗ-3102 (Toyota 3RZ-FE-4L-2,694-152-5M) 11,2 Б ГАЗ-3102, -3102-12 (ЗМЗ-4062.10-4L-2,3-150-4М) 12,5 Б ГАЗ-3102-12; ГАЗ-3102 (ЗМЗ-4062.10-4L-2,3-150-5М) 12,0 Б ГАЗ-310200 (Toyota-6V-3,378-194-4А) 13,8 Б ГАЗ-310200 (Rover-8V-3,95-182-5М) 13,5 Б ГАЗ-31022 (ЗМЗ-4021.10-4L-2,445-90-4М) 13,9 Б ГАЗ-310221 (ЗМЗ-40210D-4L-2,445-81-5М) 13,1 Б ГАЗ-310221 (ЗМЗ-40620Д-4L-2,3-131-5M) 11,5 Б ГАЗ-31029 (Rover-4L-1,994-140-5М) 11,5 Б ГАЗ-31029 (ЗМЗ-402; 402.10 — 4L-2,445-100-4М) 13,0 Б ГАЗ-31029 (ЗМЗ-4021; 4021.10 — 4L-2,445-90-4М) 13,5 Б ГАЗ-3105 (8V-3,4-170-5М) 13,7 Б ГАЗ-3110 (ЗМЗ-4026.10; -40200Ф-4L-2,445-100-4М) 13,0 Б ГАЗ-3110 (Rover-4L-1,996-136-5М) 10,7 Б ГАЗ-3110 (ЗМЗ-4020 ОМ-4L-2,445-100-5М) 12,2 Б ГАЗ-3110 (ЗМЗ-4062.10-4L-2,287-150-5М) 11,4 Б ГАЗ-3110 (ЗМЗ-40210Д; -4021-4L-2,445-90-5M) 13,0 Б ГАЗ-3110 (ЗМЗ-4026.10; -402-4L-2,445-100-5M) 12,1 Б ГАЗ-3110 (ЗМЗ-40620Д-4L-2,3-131-5M) 11,5 Б ГАЗ-3110-551 (Chrysler-4L-2,429-137-5M) 10,6 Б ГАЗ-31105 (ЗМЗ-40620Д-4L-2,3-131-5M) 11,5 Б ЗАЗ-1102 7,0 Б ЗИЛ-114 24,0 Б ЗИЛ-117 23,0 Б ЗИЛ-4104 26,0 Б ЗИЛ-41047 (8V-7,68-315-3А) 26,5 Б ИЖ-2125, -21251, -2126 10,0 Б ЛуАЗ-1302 11 Б Москвич-2136, -2140, -2141 (все модификации) 10,0 Б Москвич-2141 «Юрий Долгорукий» (Renault-4L-1,998-113- 5M) 8,6 Б Москвич-2141-22 (УЗАМ-3317-4L-1,7-85-5М) 9,4 Б Москвич-2141-22 (УЗАМ-3320-4L-2,0-91-5М) 9,6 Б Москвич-21412-01 (УЗАМ-331.10-4L-1,478-72-5М) 8,5 Б Москвич-21412-01 (УЗАМ-3313-4L-1,815-85-5М) 9,0 Б Москвич-214145 «Святогор» (Renault-4L-1,998-113-5M) 8,8 Б Москвич-2142 «Князь Владимир» (Renault-4L-1,988-113-5M) 8,9 Б Москвич-2142 «Иван Калита» (Renault-4L-1,988-145-5M) 10,2 Б УАЗ-31512 (ЗМЗ-4025.10-4L-2,45-90-4М) 15,5 Б УАЗ-31512 (ЗМЗ-40260F-4L-2,445-100-4М) 15,4 Б УАЗ-31512 (УМЗ-4178-4L-2,445-76-4М) 15,1 Б УАЗ-31514 (ЗМЗ-4025.10-4L-2,445-90-4М) 16,7 Б УАЗ-31514 (ЗМЗ-40210L-4L-2,445-81-4М) 15,5 Б УАЗ-31514 (УМЗ-41780В-4L-2,445-76-4М) 15,8 Б УАЗ-31514 (УМЗ-402100-4L-2,445-74-4М) 15,6 Б УАЗ-31517 (HR 492 НТА -4L-2,393-100-4М) 11,0 Д УАЗ-31519 (УМЗ-4218.10-4L-2,89-98-4М) 14,5 Б УАЗ-31519 (УМЗ-4218-4L-2,89-84-4М) 15,9 Б УАЗ-31519 (УМЗ-4218-4L-2,89-98-4М) 14,9 Б УАЗ-315195 (ЗМЗ-4090011-4L-2,693-128-5М) 13,5 Б УАЗ-315195 Hunter (ЗМЗ-40900G-4L-2,693-128-4М) 13,8 Б УАЗ-3153 СБА-4УМ (брон.) (УМЗ-4218-10 -4L-2,89-98-4М) 16,6 Б УАЗ-3153 (УМЗ-4218-4L-2,89-84-4М) 15,4 Б УАЗ-3159 «Барс» (ЗМЗ-4092.10-4L-2,7-133-5М) 16,5 Б УАЗ-31601 (УМЗ-421.10-10-4L-2,89-98-5М) 15,3 Б УАЗ-31604 (VM-425LTRV-4L-2,5-105-5М) 13,2 Д УАЗ-3162 СБА 10У (брон.) (УМЗ-421.10-4L-2,89-98-4М) 16,0 Б УАЗ-31622 (ЗМЗ-4092.10-4L-2,69-130-5М) 13,7 Б УАЗ-3163-10 «Патриот» (ЗМЗ-40900R-4L-2,693-128-5М) 13,5 Б

Расчет для легковых автомобилей

Для легкового авто расчет норматива производится по специальной формуле:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где:

- Qн — это норматив затрат ГСМ, исчисленный в литрах;

- Hs — базовый стандарт расхода топлива на пробег автомобиля в 100 км;

- S — конкретный пробег автомобиля, исчисляется в км;

- D — поправочный коэффициент, установленный к норме, отражается в %.

Базовый стандарт определяется в соответствии с рекомендациями таблицы норм списания ГСМ Минтранса. Например, отдельные значения предусмотрены:

Читайте также: Универсальный корректировочный документ: разбираемся с применением и заполнением

- для отечественного транспорта до 2014 года выпуска;

- для зарубежных авто до 2008 года;

- для зарубежных марок с 2008 по 2014 год.

ВАЖНО!

Учет пробега для исчисления нормативных значений ведется исключительно по путевым листам. Это специальный первичный документ, обязательный для заполнения организациями, эксплуатирующими транспорт. О форме и правилах заполнения читайте в статье «Инструкция: заполняем путевой лист легкового автомобиля».

Расчет для автобусов

Если фирма эксплуатирует автобусы в работе, то рассчитывать нормативы придется иначе. Для этого используйте такую формулу:

Qн = 0,01 × Hs × S × (1 + 0,01 × D) + Hот × T,

где:

- Qн — стандарт затрат ГСМ, исчисленный в литрах;

- Hs — транспортная НТ расхода, определенная на пробег автобуса в 100 км, исчисленная с учетом нормируемой по классу и назначению автобуса загрузки пассажиров;

- S — фактический пробег автобуса, определенный в км по путевому листу;

- Hот — норматив затраты ГСМ при эксплуатации штатных независимых отопителей, рассчитывается в л/ч;

- T — фактическое время работы автобуса с включенным отопителем, ч;

- D — поправочный коэффициент, определенный к норме, %.

Фактический пробег автобуса подтверждается путевым листом.

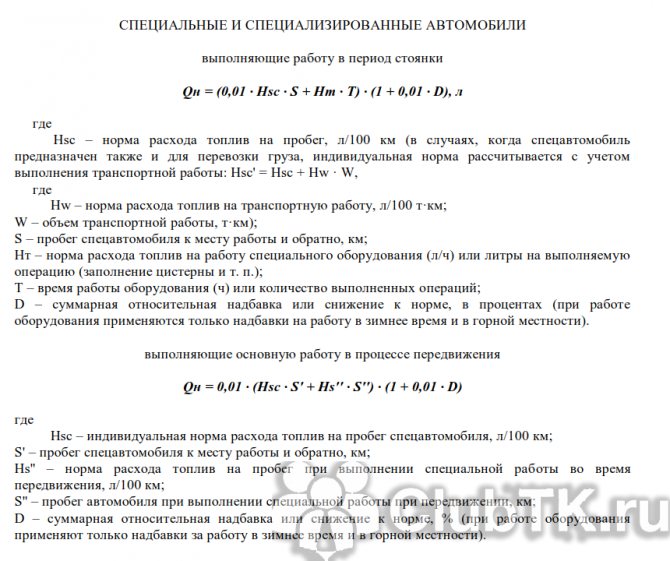

Расчет для грузовиков

Для грузового автотранспорта порядок расчета усложнен. В расчете учитываются и масса груза, и вес прицепов, и прочие характеристики перевозки. Для самосвалов и тягачей нормативные значения считают в особом порядке.

Формула, как рассчитать норму расхода топлива на автомобиль грузовой:

Qн = 0,01 × (Hsan × S + Hw × W) × (1 + 0,01 × D),

где:

- Qн — стандартный расход ГСМ в литрах;

- S — пробег автомобиля или автопоезда, определяют в км;

- Hsan — норма потребления топлива, установленная на пробег автомобиля или автопоезда в снаряженном состоянии без груза.

Последний показатель Hsan вычисляют отдельно. Для этого используйте формулу:

Hsan = Hs + Hg × Gпр, л/100 км,

где:

- Hs — базовая норма расхода топлива на пробег автомобиля (тягача) в снаряженном состоянии, л/100 км (Hsan = Hs, л/100 км, для одиночного автомобиля, тягача);

- Hg — норма расхода топлива на дополнительную массу прицепа или полуприцепа, л/100 т. км;

- Gпр — собственная масса прицепа или полуприцепа, т;

- Hw — норма расхода топлива на транспортную работу, л/100 т. км;

- W — объем транспортной работы, т. км: W = Gгр × Sгр (где Gгр — масса груза, т, Sгр — пробег с грузом, км);

- D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Фактическое значение пробега определяйте по путевому листу. Подробности — в статье «Заполняем новый путевой лист грузового автомобиля».

Правила учета ГСМ обновлены

Бухгалтеры, которые отвечают за учет горюче-смазочных материалов (ГСМ), сталкиваются со множеством проблем. Как рассчитать нормативы, для чего их применять, как отразить бензин, который находился в баке купленного автомобиля? Ответы на эти и другие злободневные вопросы вы найдете в статье.

Начнем с новации. Методические рекомендации по нормам расхода топлива и смазочных материалов для ряда марок автомобилей, выпущенных с 2008 года, в очередной раз обновлены (распоряжение Минтранса от 06.04.2018 № НА-51-р). Примечательно, что документ действует с 4 апреля, однако в правовых базах появился совсем недавно. С «рекомендательными» документами такое случается.

Итак, для целей расчета норм расхода топлива обновлены следующие разделы:

- «Легковые автомобили отечественные и стран СНГ выпуска с 2008 года». В этот перечень добавлены девять моделей и модификации автомобилей, в том числе для марок «Lada Granta», – «Lada Priora», «Lada Kalina», «Lada Vesta»;

- «Автобусы отечественные и стран СНГ выпуска с 2008 года»;

- «Грузовые бортовые автомобили отечественные и стран СНГ выпуска с 2008 года»;

- «Фургоны отечественные и стран СНГ выпуска с 2008 года».

Кроме этого, установлены предельные значения зимних надбавок к нормам расхода топлива отдельно в Крыму и Севастополе.

Напомним, что данные нормы расхода топлива и смазочных материалов предназначены для определения себестоимости перевозок и других видов транспортных работ, планирования потребности предприятий в обеспечении нефтепродуктами, проведения расчетов с пользователями транспортных средств, водителями и т. д.

Указанными нормами Минфин России рекомендует также руководствоваться при списании расходов на ГСМ.

Впрочем, в финансовом ведомстве признают, что учитывать расходы на ГСМ в пределах лимитов, утвержденных распоряжением Минтранса, – это право, а не обязанность налогоплательщика.

Налогооблагаемая база по налогу на прибыль может быть уменьшена на полную стоимость израсходованного бензина (письмо Минфина России от 27.01.14 № 03-03-06/1/2875).

ГСМ: тонкости учета

Задаваться философским вопросом типа «а для чего вообще нужны какие-то там нормы расхода и списания ГСМ?» мы не будем – нужны, и точка. Главное – не запутаться с применением этих норм. Следует обратить внимание, что назначение нормативов в бухгалтерском и налоговом учете не совпадает.

Бухучет приобретенных ГСМ зависит от способа их приобретения.

Покупка ГСМ за наличные

Если ГСМ приобретены за наличные, сделайте проводки:

ДЕБЕТ 71 КРЕДИТ 50

— выданы деньги под отчет на приобретение ГСМ;

ДЕБЕТ 10 КРЕДИТ 71

— оприходованы ГСМ на основании авансового отчета, предоставленного водителем;

ДЕБЕТ 19 КРЕДИТ 71

— отражен НДС по приобретенным ГСМ;

ДЕБЕТ 68, Субсчет расчеты по НДС КРЕДИТ 19

— принят к вычету «входной» НДС по ГСМ.

Корректировочные коэффициенты

Стандартный пересчет нормативов не дает фактических показателей. Чиновники ввели специальный поправочный коэффициент к норме расхода топлива. Корректировочных значений сразу несколько. Их устанавливают в зависимости от многочисленных факторов эксплуатации транспорта. Коэффициенты как увеличивают нормативы, так и снижают.

Например, при работе в зимний период транспорт расходует больше топлива, чем в летние месяцы. В то же время при движении по открытой трассе авто расходует меньше топлива, чем, к примеру, при езде по городу или опасному дорожному участку.

Как определить лимиты

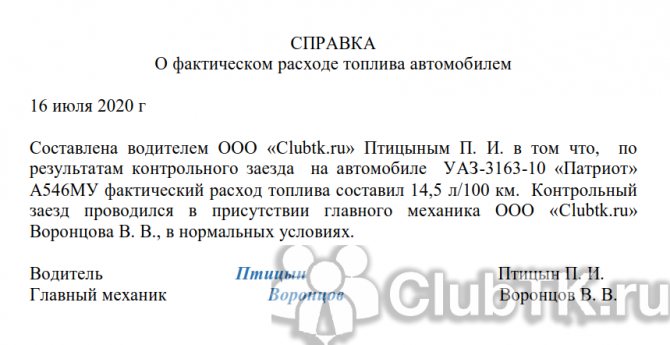

Часть работы уже проделал Минтранс, издав распоряжение № АМ-23-р, в котором описан порядок расчета лимитов и их значения для некоторых советских, российских и зарубежных автомобилей. Если нужной машины в перечне нет, их придется рассчитывать самим, на основании информации завода-изготовителя или контрольных замеров. Важно учесть следующие нюансы:

- Замеры завода-изготовителя выполняются по методике всемирно согласованной процедуры испытаний транспортных средств малой грузоподъемности WLTP (Worldwide harmonized Light vehicles Test Procedures).

- При самостоятельном измерении по факту проведения тестового заезда рекомендуем закрепить результат документально, составив какой-либо документ, например акт или справку о фактическом расходовании горючего.

Читайте также: Подотчетное лицо Директор, расчет и учет с подотчетными лицами

Для определения лимитов используют формулы, приведенные в методических рекомендациях.

Условия эксплуатации ТС не одинаковы все время использования: автомобили ездят по плохим и хорошим дорогам, в городах и на трассах. В связи с этим установка расхода топлива производится с учетом корректировочных коэффициентов, определенных рекомендациями Минтранса:

УсловиеНадбавкаГорная местность5-20%, в зависимости от высоты над уровнем моряНаселенные пункты2-35%, в зависимости от численности. Максимальный коэффициент применяется только в городах с численностью более 5 млн чел.Новые автомобилиДо 10% на период обкаткиЭксплуатация более 5 лет или пробег более 100 000 кмДо 5%Эксплуатация более 8 лет или пробег более 150 000 кмДо 10%Использование системы климат-контрольДо 7%

Особого внимания заслуживают так называемые зимние надбавки. Объективно, в холодное время года горючего используется больше и для недопущения проблем при эксплуатации ТС потребность в нем увеличивают. Но зима — понятие не юридическое, и продолжительность ее в различных климатических зонах отличается. Логично, что и максимальный процент надбавки и период ее действия для разных частей РФ разный.

Конкретная величина устанавливается властями на местах. Если таких распоряжений нет, руководителю дозволено определить коэффициент самому.

Когда нормативы повышаются

Оснований для применения повышающих коэффициентов для расчета нормы расходов топлива на автомобильном транспорте довольно много. Значения коэффициентов варьируются от 5% до 50%. А в сумме выдают и гораздо большие значения.

Основания для повышения норм расхода топлива:

- работа в зимний период — 5-20%;

- эксплуатация в горной местности — 5-20%;

- дороги сложного плана и опасные участки дорог — 10-30%;

- передвижение в городских зонах — 5-35%;

- необходимость частых технологических остановок — 10%;

- необходимость низкой скорость движения — 15-35% в среднем;

- для обкатки нового авто — до 10%;

- по длительности эксплуатации — 5-10%.

Это лишь ключевые факторы, которые повышают расход топлива. Исчерпывающий перечень приведен в Распоряжении Минтранса России от 14.03.2008 № АМ-23-р (ред. от 20.09.2018).

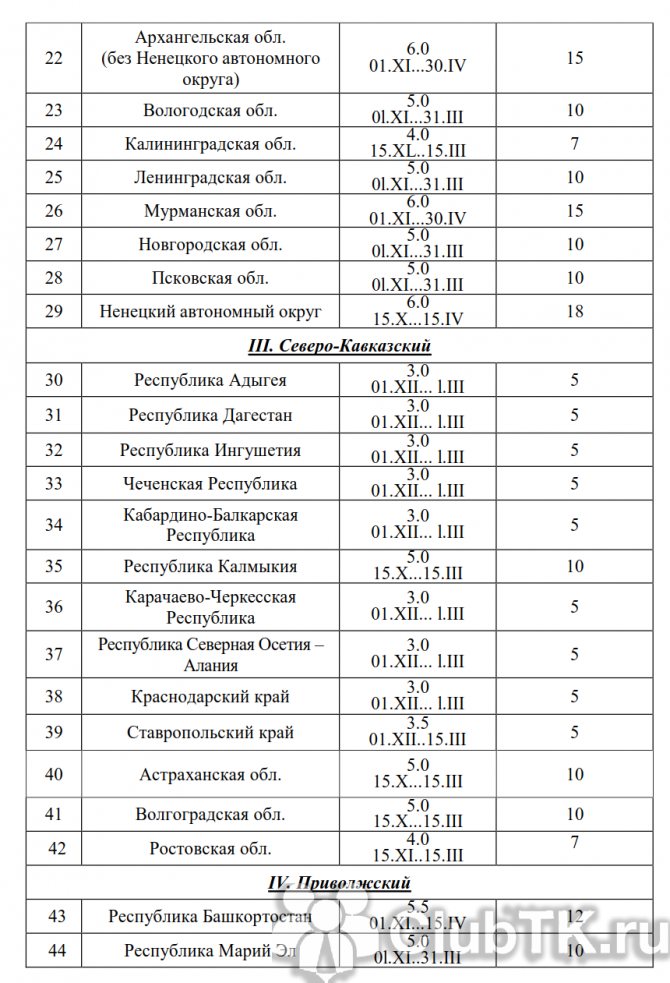

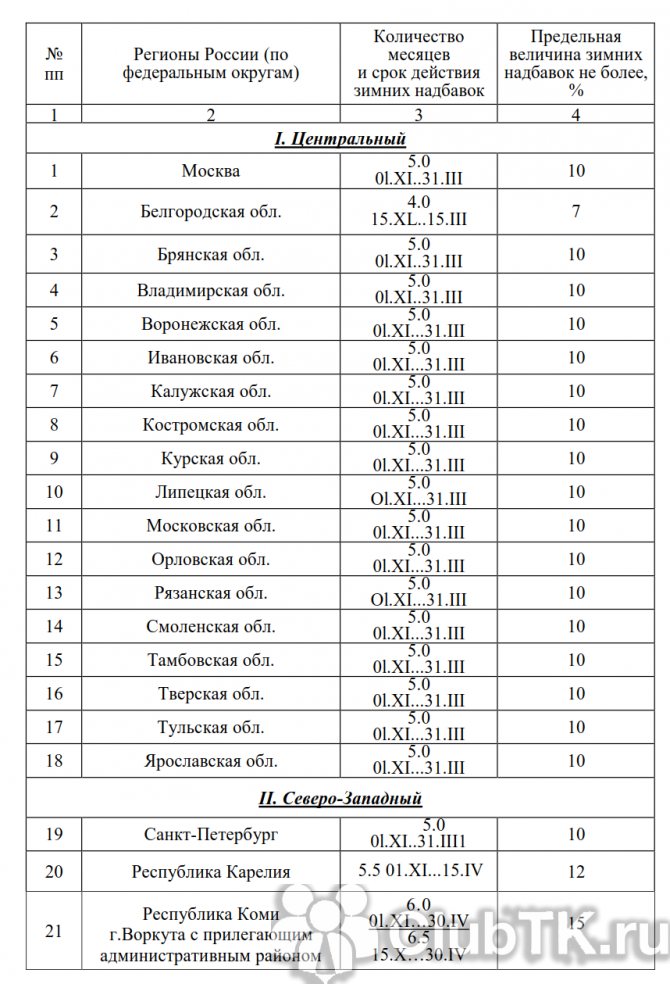

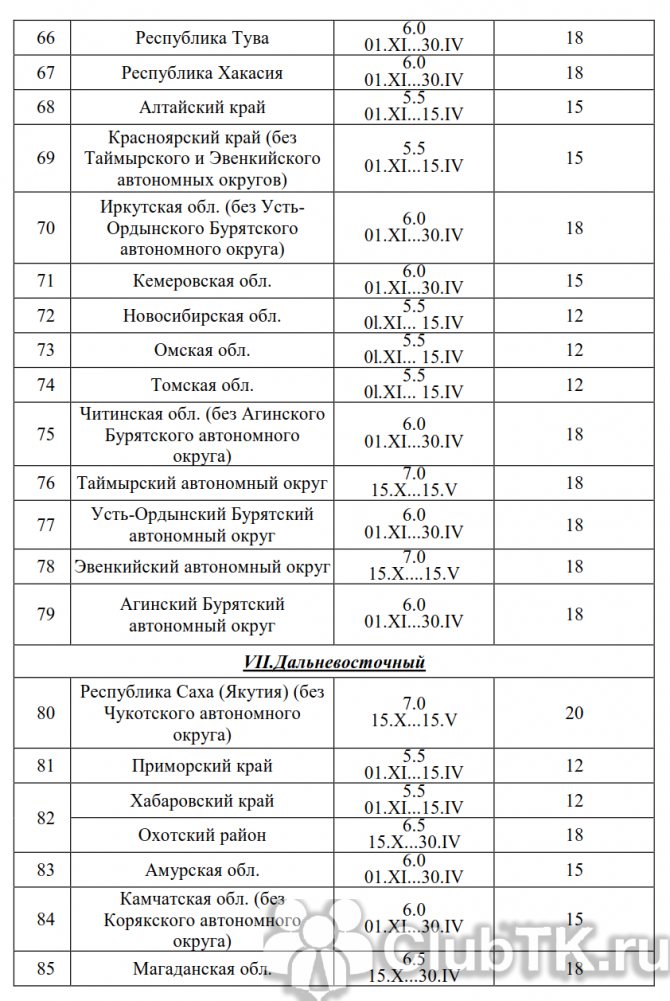

Зимние нормы расхода топлива в 2018-2019 году

В 2021 – 2021 году организация вправе применять нормы списания ГСМ, которые утверждены Минтрансом, но это не обязательно. При этом безопаснее пересмотреть нормы, если они значительно отличаются от утвержденных (распоряжение Минтранса России от 14 марта 2008 г. № АМ-23-р).

Чтобы обосновать списание ГСМ, утвердите нормы расхода топлива. Базовые нормы расхода и повышающие коэффициенты рекомендованы в Методических рекомендациях, которые утверждены распоряжением Минтранса от 14.03.2008 № АМ-23р. Также учтите климатические условия, качество дороги, техническое состояние автомобиля, есть ли в нем кондиционер или климат-контроль.

С какого числа переходить на зимние нормы расхода топлива в 2018-2019 году? Это вопрос регулируется приказом по организации. Так, например, на зимние нормы можно перейти с 1 ноября 2019 года.

Приведем таблица с базовыми значениями зимних расходов по регионам России

№ ппСубъект Российской Федерации или его частьКоличество месяцев и срок действия зимних надбавокПредельная величина зимних надбавок не более, %Названия субъектов Российской Федерации даны в соответствии с Конституцией (Основным Законом) Российской Федерации – России с изменениями на 2021 год.12341Москва5.0

01.XI..31.III102Белгородская область4.0

15.XI..15.III73Брянская область5.0

01.XI..31.III104Владимирская область5.0

01.XI..31.III105Воронежская область5.0

01.XI..31.III106Ивановская область5.0

01.XI…31.III107Калужская область5.0

01.XI…31.III108Костромская область5.0

01.XI…31.III109Курская область5.0

01.XI…31.III1010Липецкая область5.0

01.XI…31.III1011Московская область5.0

01.XI…31.III1012Орловская область5.0

01.XI…31.III1013Рязанская область5.0

01.XI…31.III1014Смоленская область5.0

01.XI…31.III1015Тамбовская область5.0

01.XI…31.III1016Тверская область5.0

01.XI…31.III1017Тульская область5.0

01.XI…31.III1018Ярославская область5.0

01.XI…31.III1019Санкт-Петербург5.0

01.XI..31.III1020Республика Карелия5.5

01.XI…15.IV1221Республика Коми (за исключением городского округа Воркуты и городского округа Инты)6.0

01.XI…30.IV1521.1Городской округ Воркута и городской округ Инта Республики Коми6.5

15.X…30.IV1522Архангельская область (за исключением Ненецкого автономного округа)6.0

01.XI…30.IV1523Ненецкий автономный округ6.0

15.X…15.IV1824Вологодская область5.0

01.XI…31.III1025Калининградская область4.0

15.XI..15.III726Ленинградская область5.0

01.XI…31.III1027Мурманская область6.0

01.XI…30.IV1528Новгородская область5.0

01.XI…31.III1029Псковская область5.0

01.XI…31.III1030Республика Дагестан3.0

01.XII…1.III531Республика Ингушетия3.0

01.XII…1.III532Чеченская Республика3.0

01.XII…1.III533Кабардино-Балкарская Республика3.0

01.XII…1.III534Карачаево-Черкесская Республика3.0

01.XII…1.III535Республика Северная Осетия – Алания3.0

01.XII…1.III536Ставропольский край3.5

01.XII..15.III537Республика Башкортостан5.5

01.XI…15.IV1238Республика Марий Эл5.0

01.XI..31.III1039Республика Мордовия5.0

01.XI..31.III1040Республика Татарстан5.0

01.XI…31.III1041Удмуртская Республика5.0

01.XI…31.III1042Чувашская Республика5.0

01.XI…31.III1043Кировская область5.5

15.X…31.III1244Нижегородская область5.0

01.XI…31.III1045Оренбургская область6.0

15.X…15.IV1546Пензенская область5.0

01.XI…31.III1047Пермский край (за исключением Коми-Пермяцкого округа)5.5

01.XI…15.IV1047.1Коми-Пермяцкий округ Пермского края6.0

01.XI…15.IV1848Самарская область5.0

01.XI…31.III1049Саратовская область5.0

01.XI…31.III1050Ульяновская область5.0

01.XI…31.III1051Курганская область5.5

01.XI…15.IV1052Свердловская область5.5

01.XI…15.IV1053Тюменская область (за исключением Ханты-Мансийского и Ямало-Ненецкого автономных округов)5.5

01.XI…15.IV1254Ханты-Мансийский автономный округ Тюменской области6.5

15.X…30.IV1855Ямало-Ненецкий автономный округ Тюменской области6.5

15.X…30.IV1856Челябинская область5.5

01.XI…15.IV1057Республика Алтай5.5

01.XI…15.IV1558Республика Бурятия6.0

01.XI…30.IV1859Республика Тыва6.0

01.XI…30.IV1860Республика Хакасия6.0

01.XI…30.IV1861Алтайский край5.5

01.XI…15.IV1562Красноярский край (за исключением Таймырского Долгано-Ненецкого, Эвенкийского, Туруханского, Северо-Енисейского районов)5.5

01.XI…15.IV1562.1Таймырский Долгано-Ненецкий район Красноярского края7.0

15.X…15.V1862.2Эвенкийский район Красноярского края7.0

15.X…15.V1862.3Туруханский район Красноярского края7.0

15.X…15.V1862.4Северо-Енисейский район Красноярского края7.0

15.X…15.V1863Иркутская область6.0

01.XI…30.IV1864Кемеровская область6.0

01.XI…30.IV1565Новосибирская область5.5

01.XI… 15.IV1266Омская область5.5

01.XI… 15.IV1267Томская область5.5

01.XI… 15.IV1268Забайкальский край6.0

01.XI…30.IV1869Республика Саха (Якутия)7.0

15.X…15.V2070Приморский край5.5

01.XI…15.IV1271Хабаровский край (за исключением Охотского района)5.5

01.XI…15.IV1271.1Охотский район Хабаровского края6.5

15.X…30.IV1872Амурская область6.0

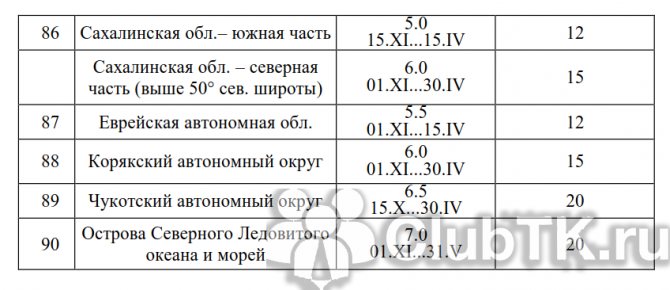

01.XI…30.IV1573Камчатский край6.0

01.XI…30.IV1574Магаданская область6.5

15.X…30.IV1875Сахалинская область (за исключением Курильского, Ногликского, Охинского, Северо-Курильского, Южно-Курильского районов)5.0

15.XI…15.IV1275.1Курильский район Сахалинской области6.0

01.XI…30.IV1575.2Ногликский район Сахалинской области6.0

01.XI…30.IV1575.3Охинский район Сахалинской области6.0

01.XI…30.IV1575.4Северо-Курильский район Сахалинской области6.0

01.XI…30.IV1575.5Южно-Курильский район Сахалинской области6.0

01.XI…30.IV1576Еврейская автономная область5.5

01.XI…15.IV1277Чукотский автономный округ6.5

15.X…30.IV2078Острова Северного Ледовитого океана и морей районов Крайнего Севера7.0

01.XI…31.V2079Республика Адыгея3.0

01.XII…1.III580Республика Калмыкия5.0

15.X…15.III1081Краснодарский край3.0

01.XII…1.III582Астраханская область5.0

15.X…15.III1083Волгоградская область5.0

15.X…15.III1084Ростовская область4.0

15.XI..15.III785Республика Крым4.0

01.XI..01.III586Город Севастополь4.0

01.XI..01.III5