- Значение знаков «плюс» и «минус» в данном документе

- Несколько моментов о процедуре сверки

- Подведём резюме

- Варианты подачи заявления на сверку

- Личное обращение

- Особенности электронного обращения

- Справка о состоянии расчётов

- Сколько времени занимает сверка

- Что это за справка и зачем она нужна

- Как заказать Выписку по расчетам с бюджетом

- Ваши права в разделе

- Как расшифровывается понятие

- Подача запроса

- Тип запроса по ИФНС и КПП

- Даты

- Виды деклараций

- Запрашиваемый налог по КБК и ОКТМО

- Форма ответа

- Отправитель

- Как читать выписку по расчетам с бюджетом

- Ответы на распространенные вопросы

- Купить системы КонсультантПлюс

Значение знаков «плюс» и «минус» в данном документе

Взаимоотношения предприятий и налоговых органов (ИФНС) не прекращаются на протяжении всей истории хозяйственной деятельности. Это отрегулировано налоговым законодательством Российской Федерации.

Все, казалось бы, просто и понятно, но на самом деле очень часто между хозяйственным субъектом и ИФНС возникают технические, экономические и финансовые разногласия.

Почему это происходит и что необходимо делать в этой ситуации, мы разберем в материале этой статьи.

Прежде чем рассматривать тему статьи в деталях, ответим на главный вопрос, что означает знаки «плюс» и «минус» в Справке о состоянии расчетов по налогам (далее просто «Справка»).

Итак, Справка может быть:

Читайте также: Что такое вексель простыми словами? Оплата и сроки погашения векселей

- «Нейтральной» – это указывает, что ваши финансовые параметры полностью совпали с показателями налоговых органов;

- Справка со знаком « плюс» – ваша компания при выполнении налоговых отчислений имеет переплату;

- Справка со знаком «минус»- ваша компания при выполнении налоговых отчислений имеет задолженность пред бюджетом.

Каждому предприятию время от времени необходимо уточнять состояние бюджетных отчислений. Знакомая ситуация, когда компания запросила справку об отсутствии у нее задолженности пред бюджетом. Но в выдачи указанного документа из налоговых органов было отказано по причине существующей задолженности.

Для того чтобы предприятие не попадало в подобную ситуацию «цейтнота» необходимо через определенный период сверять свои данные с ИФНС. Кроме того этого требует достоверность отчетности бухгалтерии компании (инвентаризация бюджетных расчетов при составлении годового отчета бухгалтерии).

Несколько моментов о процедуре сверки

ИФНС согласно утвержденному Регламенту может инициировать сверку отчислений компаниями в бюджет:

- Ежеквартально для предприятий – крупных хозяйственных субъектов для конкретной инспекции;

- Если ваша компания изменила юридический и физический адрес. И предприятие должно сменить ИФНС;

- Ликвидации компании или ее банкротство.

Сверка может проводиться по инициативе хозяйствующего субъекта. Для этого необходимо направить письмо в налоговые органы, о необходимости проведении сверки с указанием календарного периода сверки.

Важно знать! В период сверки законодательно не имеет ограничений, тем ни менее инспекторы налоговых органов, чаще всего проводят сверку за последние три года работы компании.

Если вам необходимо сверить данные отчислений в бюджет за более поздний срок, вы смело можете на этом настаивать. В противном случае вы всегда сможете опротестовать незаконный отказ через вышестоящую инстанцию ИФНС.

Письмо – запрос не имеет установленного формата. Вы можете все излагать в произвольной форме и отправить курьером или через сервис почтовой службы с получением уведомления.

Возможно, конечно, общаться и по телефону, но в случае возникновения серьезных разногласий, решение споров может быть перенесено и судебные инстанции. И соблюдение или нарушения Регламента может иметь в этом случае веские основания.

Получив ваше письмо, у инспектора налоговой есть всего пять дней для формирования раздела I Акта сверки. Раздел отражает сальдо налоговых отчислений (расчётов).

Если данные (компании налогоплательщика) совпадают с актом сверки, вам остается только подписать этот документ. Время сверки при отсутствии разногласий, как правило, занимает не более десяти дней (с момента поступления письма в инспекцию). В жизни, конечно, все не так гладко, как предписано нормативными документами.

Инспекторы тоже не всегда придерживаются принятых правил. Это может нарушить сроки получения Справки о состоянии расчетов по налогам и привести к некоторым неудобствам работы компании.

Вы получили акт, но данные бухгалтерии компании не совпадают с данными налоговой инспекции:

- Компания возвращает Акт сверки в ИФНС с указанием несовпадающих сумм. В результате вы отправляете Акт с разногласиями. Далее необходимо искать причины разногласий.

- ИФНС после получения от компании Раздел I должны приступить к формированию Раздела II для более детального отражения бюджетных перечислений компании.

- После устранения всех разногласий и при полном соответствии сумм между компанией (налогоплательщиком), инспекторы обязаны, повторено подготовить Раздел I указанного акта и вручить его предприятию.

Подведём резюме

Все возможные противоречия и разногласия при выполнении своих налоговых обязательств компания обязана устранять в самые минимальные сроки. И добиваться этого только за счет официального регламента не всегда удается.

Необходимо постоянно держать руку на финансовом пульсе. Налоговая политика компании отражает ее реальный рейтинговый статус. Нужно не забывать это.

Варианты подачи заявления на сверку

Проведение сверки расчет налогоплательщика по налогам проводится согласно пункту 3 Регламента из приказа ФНС России от 9.09.2005 № САЭ-3-01/444 @.

Читайте также: Перечисляем деньги под отчет на банковскую карту сотрудника

Обратиться в ИФНС по вопросу проведения сверки можно по-разному:

- При личном визите или направив представителя. Необязательно ехать в «свою» налоговую — можно посетить любой территориальный орган ФНС. Если направляете представителя, не забудьте дать ему доверенность — оригинал и копию.

- Через личный кабинет налогоплательщика на сайте ФНС. Этот вариант подойдет зарегистрированным пользователям. Чтобы стать таковым, придется все же посетить ИФНС. Однако при наличии доступа к порталу «Госуслуг» этого можно избежать.

- В электронном виде по ТКС. Подходит тем, кто подключил электронный документооборот с Налоговой службой.

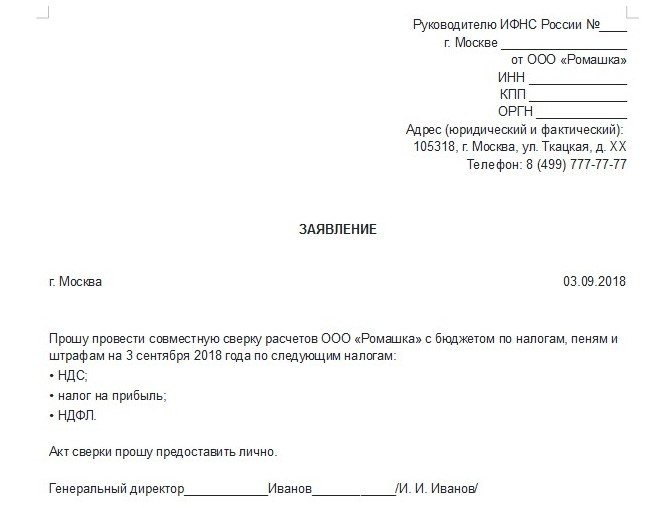

Личное обращение

Сразу отметим, что никакого специального бланка для заявления на проведение сверки не утверждено. Можно составить обращение в произвольной форме, в обязательном порядке указав все важные параметры:

- наименование компании или ФИО предпринимателя;

- все коды — ОГРН/ОГРНИП, ИНН, КПП;

- контактные данные — адрес, телефон;

- список налогов, которые необходимо проверить;

- наименование «своего» налогового органа;

- дата, на которую осуществляется сверка;

- способ получения акта сверки (лично, по почте).

Обратите внимание! Если выбран вариант получения акта сверки по почте, следует указать почтовый адрес. Иначе документы будут отправлены на юридический.

Налоговый орган в течение 5 дней должен рассмотреть обращение и направить акт сверки налогоплательщику в 2-х экземплярах.

Образец заявления на сверку с бюджетом

Особенности электронного обращения

При обращении по ТКС заявление будет сформировано автоматически. Пользователю нужно будет лишь выбрать налоги и периоды сверки. Однако вариант получения акта выбору не подлежит — он придет в электронной форме (письмо ФНС от 30.10.2015 № СД-3-3/[email protected]).

Если заявление подается через ЛК на сайте https://www.nalog.ru, то оно также формируется автоматически. Варианты получения акта на выбор — лично или по почте.

Обратите внимание! Электронный акт сверки не может быть возвращен в налоговую инспекцию при наличии разногласий. Если они обнаружены, придется обращаться в ИФНС повторно.

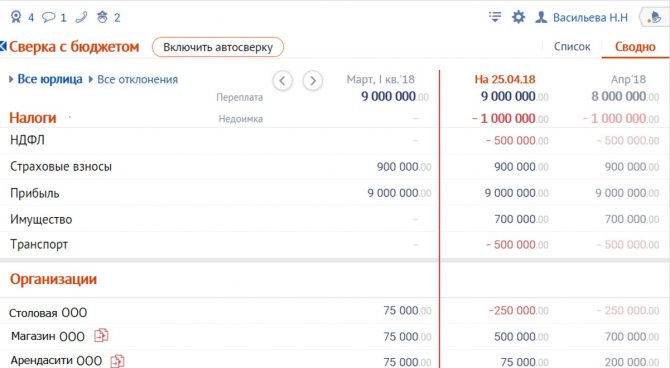

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Положительная сумма — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Сколько времени занимает сверка

Раньше срок сверки составлял 10 рабочих дней с даты регистрации заявления.

Если были разногласия, срок увеличивали до 15 рабочих дней. Это правило отменили.

Первичный акт сверки налоговая отправляет плательщику, как и раньше, в 30-дневный срок.

Если вы с чем-то не согласны, направляете в налоговую акт сверки с разногласиями. Ответ на свой акт получите в течение 30 календарных дней с даты его регистрации в ФНС.

Новый порядок не предусматривает каких-либо особенностей проведения сверки для крупнейших налогоплательщиков. Процедура едина для всех категорий. Перестало действовать требование об обязательной ежеквартальной сверке с крупнейшими налогоплательщиками.

Таблица «Какие документы можно получить от налоговой при сверке»

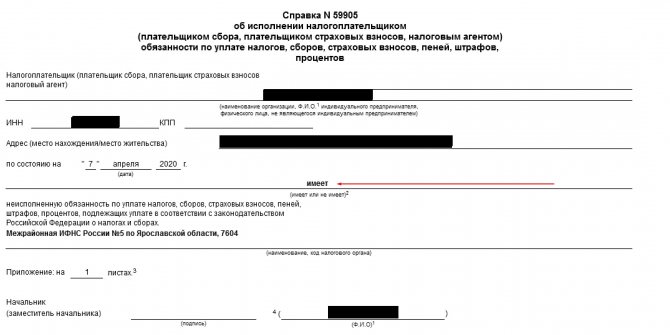

Читайте также: Незавершенное производство (НЗП): Учет в ПСБУ и оценкаДокумент Назначение Справка об исполнении обязанности по уплате налогов Чаще всего нужна для предоставления в сторонние организации. Ее могут запросить банк, организаторы тендера / госзакупок. Из справки видно, имеется ли у организации задолженность перед бюджетом.

Если да, надо смотреть справку о состоянии расчетов с бюджетом

Справка о состоянии расчетов с бюджетом Содержит информацию о том, по каким налогам, взносам, пеням или штрафам имеется задолженность и в каком размере Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам Собственно итог сверки. Позволяет выявить налогоплательщику, перечислены ли необходимые суммы налогов и сборов, нет ли задолженности у организации, не начисляются ли организации штрафы и пени за неуплаченные вовремя налоги

Что это за справка и зачем она нужна

При помощи этой справки получится оперативно уточнить, нет ли какой-либо переплаты или долгов в сфере бюджетных платежей. Используется для постоянного контроля ситуации, чтобы не получить штрафы или пени, а также, при наличии переплаты, сократить расходы в следующем месяце. Учитывая тот факт, что на данный момент актуальной является форма КНД 1160080, возникает недопонимание, что за справка КНД 1166112 и для чего ее использовать? Этот документ является устаревшей формой и сейчас не используется, но по старой привычке бумагу называют именно так.

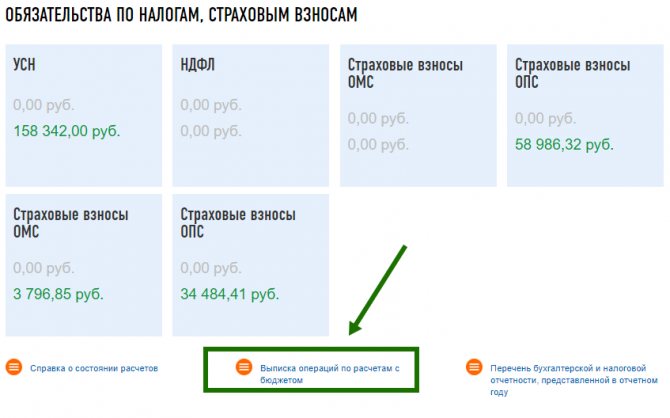

Как заказать Выписку по расчетам с бюджетом

Получить выписку по налогам можно электронно или лично обратиться в инспекцию с заявлением. В заявлении указываются реквизиты налогоплательщика, название налога, по которому нужны сведения и период времени. Образец заявления в этом документе по ссылке https://iphelper.ru/wp-content/uploads/2018/02/Zayavlenie_na_vypisku_po_raschetam_s_budjetom.docx.

Положительное сальдо расчетов – переплата, отрицательное – недоимка… На определенную дату, совокупно/обособленно по налогам-пеням-штрафам… по каждому налогу…

Незнание законов не освобождает от ответственности – но лишает многих прав.

Ваши права в разделе

- Вы не можете начать новую тему

- You may not post replies

- You may not post attachments

- You may not edit your posts

Правила форума

Как расшифровывается понятие

КРСБ расшифровывается как карточка расчетов с бюджетом и является четко сгруппированным информационным ресурсом, в котором отражены сведения по начисленным и погашенным налоговым выплатам. Карточка налогоплательщика формируется из налоговых отчетностей, подаваемых лицом в ФНС. В спорных ситуациях, возможных между сторонами, этот документ позволяет выявить расхождения и проконтролировать уплату налогов. В соответствии с едиными требованиями , карточки расчетов с бюджетом ведутся для каждого налогоплательщика и по каждому отдельному виду налогов. За каждым видом платежей закреплен свой код (КБК), а также учитывается код муниципального образования, куда поступают налоговые сборы (ОКТМО). Для налогоплательщика и налогового агента предусмотрены разные карточки, поэтому в случае если одно и тоже лицо выполняет сразу две налоговые функции, то на него заводят соответственно две КРСБ.

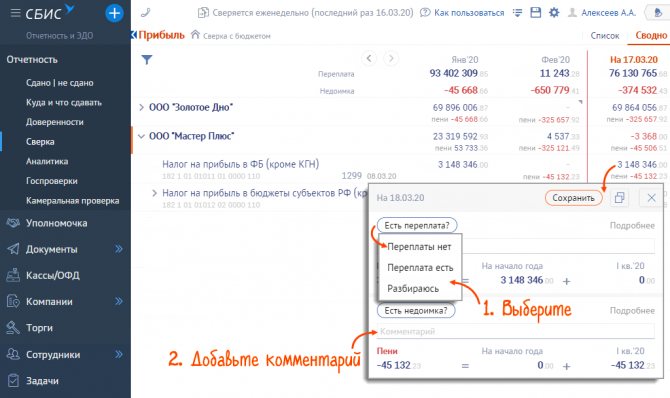

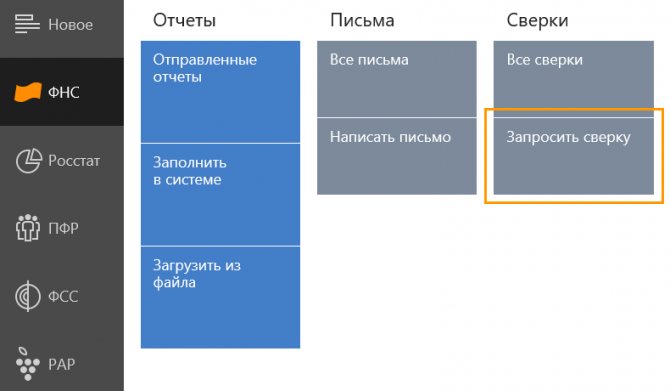

Подача запроса

С главной страницы сервиса нужно перейти во вкладку «ФНС» и в блоке «Сверки» нажать «Запросить сверку»:

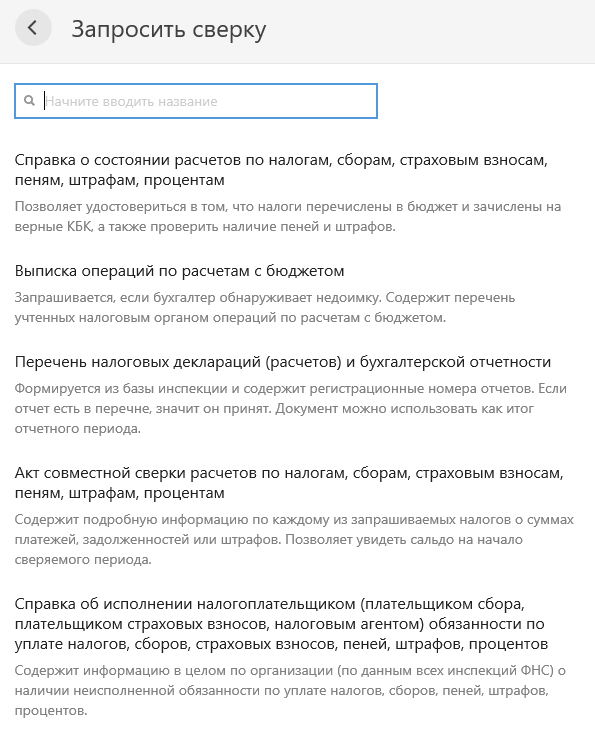

Откроется окно со строкой, в которой нужно ввести тип документа:

В следующем окне нужно заполнить несколько полей.

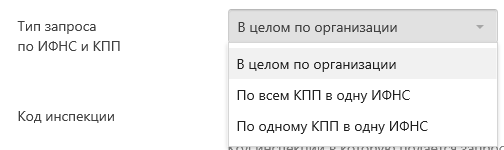

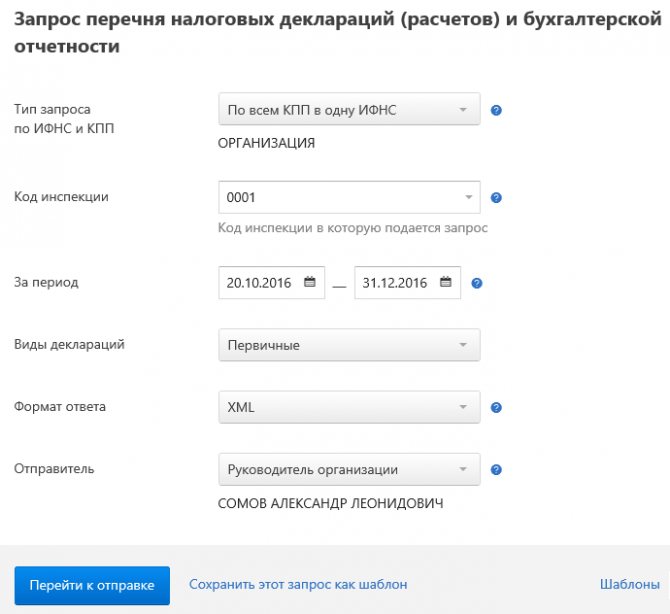

Тип запроса по ИФНС и КПП

При выборе типа запроса возможны варианты:

В некоторых случаях выбор будет сделан автоматически. Например, если подается запрос справки об исполнении обязанности об уплате налогов. Она подается в целом по организации, поэтому выбора здесь не будет.

Единый запрос на организацию включает сведения обо всех филиалах и подразделениях, относящихся в том числе и к другим налоговым органам. При этом поле «Код инспекции ФНС России, в которой формируется ответ», будет автоматически заполнено нулями. А в поле «Код инспекции ФНС России, в которую подается запрос», необходимо вписать код налогового органа, в котором зарегистрирована головная организация. Поле «КПП налогоплательщика» заполнять не нужно.

Если выбран тип запроса «По одному КПП в одну ФНС», то код КПП указать нужно непременно.

Даты

Если формируется запрос перечня сданных отчетов, то даты нужно указывать в пределах одного года. Например, если нужно получить документы за 2021 и частично за 2018 годы, то нужно сформировать два отдельных запроса.

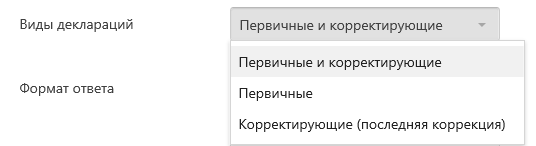

Виды деклараций

Если подается запрос на перечень сданных отчетов, из выпадающего меню нужно будет выбрать, какие именно отчеты интересуют — первичные, корректирующие (подразумевается последняя коррекция) либо те и другие.

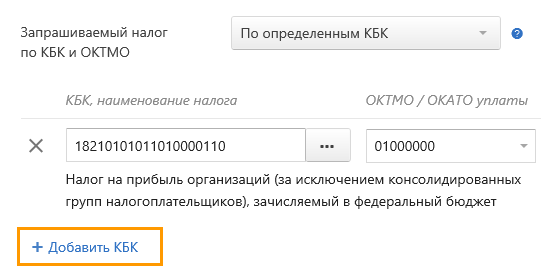

Запрашиваемый налог по КБК и ОКТМО

Это поле актуально для запросов по выписке операций по расчетам с бюджетом, а также по акту сверки. При формировании таких запросов нужно выбрать налог. Если его не указать, то акт будет представлен в отношении всех налогов.

Читайте также: Прощение долга между юридическими лицами: как это происходит?

Форма ответа

Если запрашивается информация о налогоплательщике в целом или справка об исполнении обязательства, то ответ придет в формате XML. Для прочих типов запросов можно выбрать формат ответа — RTF, XML, XSL или PDF.

Отправитель

Отправителем может быть:

- Руководитель организации. Запрос будет подписан его ЭЦП. При этом в поле ниже автоматически вставятся данные руководителя. Для их изменения нужно войти с главной страницы в раздел «Реквизиты и настройки», далее перейти в «Реквизиты плательщика» и выбрать «Руководитель».

- Представитель организации. Запрос будет подписан ЭЦП представителя. Вместе с ним нужно будет направить информационное сообщение о представительстве.

Чтобы каждый раз не заполнять поля запроса заново, можно сохранить его как шаблон — для этого есть ссылка в нижней части окна. Впоследствии можно будет нажать на находящуюся рядом ссылку «Шаблоны» и выбрать из списка нужный.

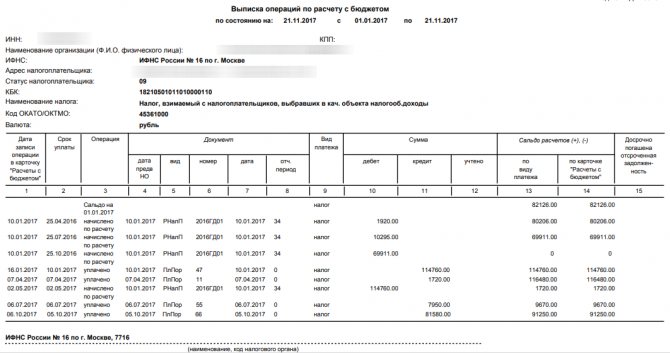

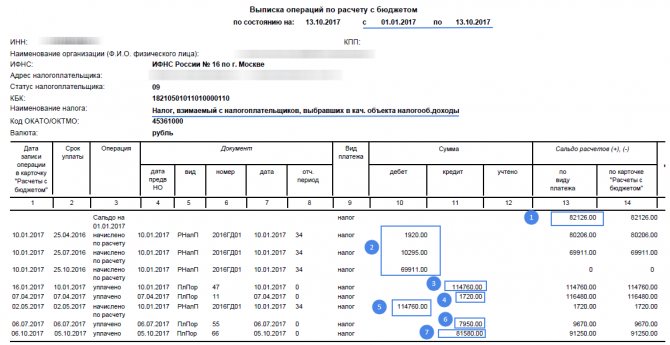

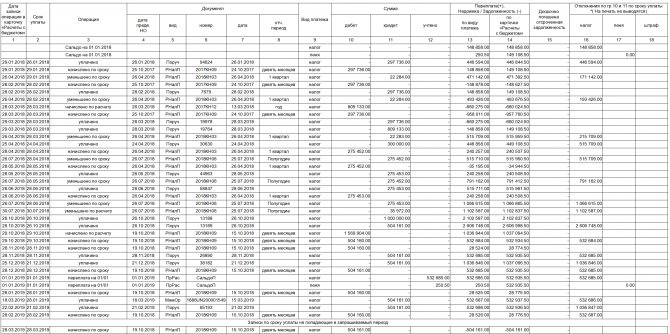

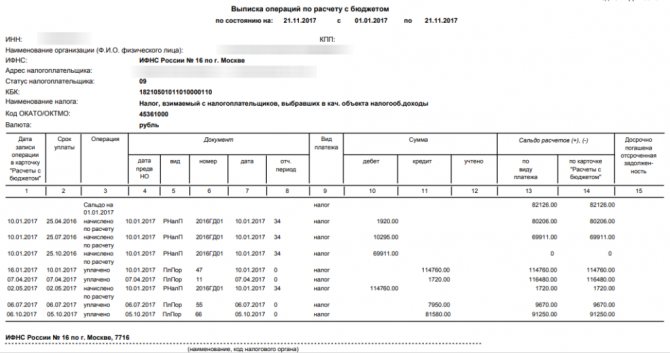

Как читать выписку по расчетам с бюджетом

Выписка содержит дату и период, который охватывает приведенные сведения. Ниже в ней указаны данные о налогоплательщики и инспекции: ИНН, ФИО, адрес и номер ИФНС.

В таблице указаны основные расчетные сведения.

В графах 1 и 2 указываются даты внесения операции в карточку и сроки уплаты. В данном примере первая дата 10 января 2021 — это дата когда ИП сдал декларацию за 2021 год. Даты во 2 графе соответствуют начислениями авансовых платежей по налогу из сданной декларации : 25 апреля, 25 июля и 25 октября.

В графе 3 указывается наименование операции. Мы видим две операции: «уплачено» и «начислено по расчету». Бывают и другие операции, например, «программно доначислена пеня по пересчету»

«Уплачено» — платежи ИП в налоговую.

«Начислено по расчёту» — налог, который необходимо заплатить. Начисленные платежи налоговая проводит по декларации, из которой узнает когда и сколько должен заплатить ИП.

В графах 4-8 указываются сведения о документе, по которому сделана запись. Так, для декларации указывается дата сдачи в налоговую, а для платежного поручения дата списания с расчетного счета. В столбце «Вид» зашифрованы документы:

РНАлП — начислено по расчету (сведения из декларации или налогового расчета).

ПлПор — платежное поручение.

ПрРас — программный расчет пеней.

ПС — инкассо

Графа 9 «Вид платежа» может принимать значение налог, пени и штраф.

В графах 10-12 указываются суммы. Платежи предпринимателя попадают в столбец «Кредит», а начисленный налог — в столбец «Дебет».

В графах 13 и 14 «Сальдо расчетов» подводятся итоги по долгу или переплате нарастающим итогом. Со знаком «+» указываются переплата налогоплательщика, а с «–» задолженность. Сальдо расчётов разделено на два столбца: «По виду платежа» и «По карточке расчёты с бюджетом». В первом указаны сведения по конкретному платежу — только по налогу, по пени или штрафу. Во втором общий итог по карточке с учетом налога и пени.

Подробная расшифровка выписки из вышеуказанного примера выглядит так:

Выписка по налогу УСН с объектом «доходы» содержит сведения за период с 1 января 2021 г. по 13 октября 2021 г. 1. Сальдо расчетов на 1 января в пользу налогоплательщика (переплата) составляет 82 126 руб. 2. По итогам сданной декларации по УСН за 2021 г. 10 января 2021 начислены обязательства: — за 1 кв 2021 г. 1 920 руб. по сроку 25 апреля 2021 г. — за полугодие 2021 г. 10 295 руб. по сроку 25 июля 2021 г. — за 9 мес 2021 г. 69 911 руб. по сроку 25 октября 2021 г. Всего 82 162 руб. Обязательства погашены переплатой числящейся на 1 января 2021 г. и сальдо расчетов с ИФНС равно 0. 3. По платежному поручению № 47 от 10 января 2021 г. поступила сумма 114 760 руб. в оплату налога. Сальдо 114 760 руб. в пользу налогоплательщика (переплата). 4. По платежному поручению № 11 от 7 апреля 2021 г. поступила сумма 1 720 руб. в оплату налога. Сальдо 116 480 руб. в пользу налогоплательщика (переплата). 5. Отражено обязательство по налогу за год по декларации за 2021 г. в размере 114 760 руб. по сроку оплаты 2 мая 2021 г. Обязательство погашено переплатой. Сальдо расчетов 1 720 руб. в пользу налогоплательщика (переплата). 6. По платежному поручению № 55 от 6 июля 2021 г. поступила сумма 7 950 руб. в оплату налога. Сальдо 9 670 руб. в пользу налогоплательщика (переплата). 7. По платежному поручению № 66 от 5 октября 2021 г. поступила сумма 81 580 руб. в оплату налога. Сальдо 91 250 руб. в пользу налогоплательщика (переплата). По состоянию на 13 октября сальдо по налогу составляет 91 250 руб. в пользу налогоплательщика (переплата).

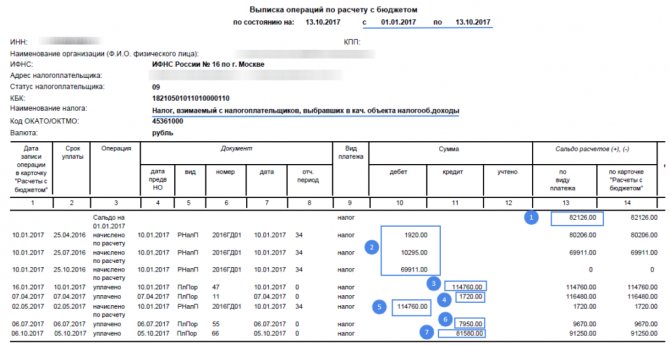

Данная переплата вовсе не означает, что её можно попросить у налоговой к возврату на расчетный счет. Если посмотреть внимательно, то видим, что сальдо 91 250 руб. состоит из трех платежей: – 1 720 от 07.04.2017 г. – 7 950 руб. от 06.07.2017 г. – 81 580 руб. от 05.10.2017 г. Эти суммы не что иное как авансовые платежи по налогу, которые платятся каждый квартал в течении года. До сдачи декларации эти платежи числятся в карточке как переплата, но после проведения налоговых обязательств они будут зачтены в оплату налога. Срок сдачи декларации по УСН для ИП до 30 апреля следующего за отчетным годом, поэтому в данном примере переплата «уйдет» после сдачи декларации уже в 2021 году.

Ответы на распространенные вопросы

Вопрос: Налоговым органом были выявлены расхождения между представленным компанией расчетом 6-НДФЛ и карточной расчетов с бюджетом. При этом на компанию сразу же был наложен штраф, без запроса пояснений к 6-НДФЛ. Правомерны ли действия налоговой?

Ответ: Если в представленном расчете 6-НДФЛ указанная сумма будет больше суммы, отраженной в карточке расчетов с бюджетом, то налоговая вправе не запрашивать пояснения к расчету и оштрафовать компанию. Пояснения запрашиваются только в том случае, если в расчете при проверке были обнаружены ошибки и противоречия. В противном случае требовать пояснения налоговая не обязана, а сразу вправе наложить штраф. То есть действия налоговой действительно правомерны.

Купить системы КонсультантПлюс

Положения п. 69 Инструкции № 33н не устанавливают особых требований к отражению в сведениях (ф. 0503769) показателей по счету 0 304 06 000, применяемому при оформлении операции по переводу капитальных вложений с КВФО 5 на КВФО 4. Таким образом, сформированные на отчетную дату показатели по этим счетам указываются в сведениях в общем порядке.

В графе 10 указывается итоговое сальдо расчетов по налоговым санкциям (переплата «+» или задолженность «-«).

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.