- Порядок начисления амортизации основных средств в бухучете

- Федеральный стандарт «Основные средства» — учет с 2021 года в 1С: БГУ

- Добавить комментарий

- Комментарии

- Пример расчета амортизации основных средств

- Понятие

- Начислена амортизация основных средств — как отразить проводки в бухгалтерском учете?

- Что относится к основным средствам

- Амортизация основных средств в балансе

- Амортизация ОС в 2021 году

- Амортизация основных средств в 2018-2019 годах в налоговом учете

- Особенности начисления амортизации на УСН

- Доходы

- Доходы минус расходы

- Когда возникают разницы по ПБУ 18/02?

- Измененные критерии отнесения средств к основным

- Итоги

- Как определить амортизационную группу и выбрать метод начисления амортизации

- Проводки

- Как провести переоценку основных средств

Порядок начисления амортизации основных средств в бухучете

Амортизация предполагает постепенное включение в расходы стоимости основных средств, являющейся существенной суммой для любой организации. Основные средства способны длительное время участвовать в получении дохода и имеют продолжительный срок эксплуатации.

Начислять амортизацию основных средств надлежит по всем группам. Но некоторую часть имущества амортизировать не нужно:

- если первоначальная стоимость укладывается в рамки предельной величины, не превышающей 40 000 руб. (п. 5 ПБУ 6/01) (если эти объекты приняты к учету как МПЗ);

- если объект состоит в перечне имущества, по которому износ не начисляется (п. 17 ПБУ 6/01).

О неамортизируемых основных средствах читайте в материале «Правила начисления амортизации внеоборотных активов».

ПБУ 6/01 — главный документ, которым установлены правила начисления амортизации основных средств в бухучете. При принятии к учету по каждому отдельно взятому объекту организация определяется с порядком амортизации на основе ПБУ 6/01 и фиксирует параметры: способ, как начислять амортизацию основных средств, и срок их полезного использования.

Об основных правилах начисления амортизации ОС читайте в уже знакомом вам материале«Правила начисления амортизации внеоборотных активов».

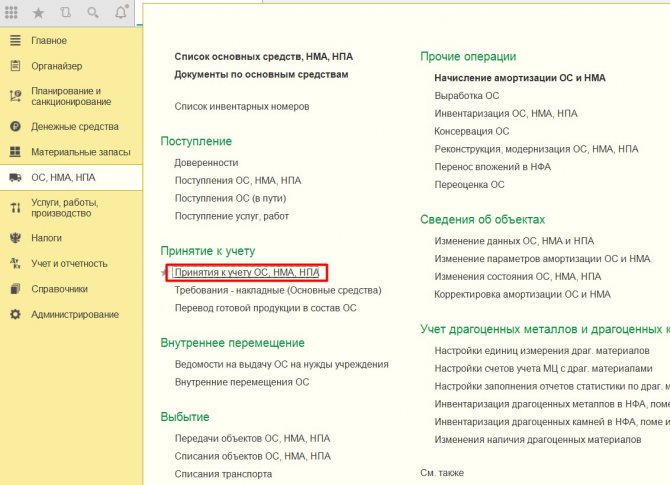

Федеральный стандарт «Основные средства» — учет с 2021 года в 1С: БГУ

Опубликовано 07.02.2018 22:09 С 1 января 2021 года вступил в силу федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина РФ от 31.12.2016 г № 257н. Стандарт вводит единые требования по учету основных средств, их классификации и начислению амортизации. Рассмотрим самые значимые изменения на практических примерах в 1С: БГУ 8 редакции 2.0.

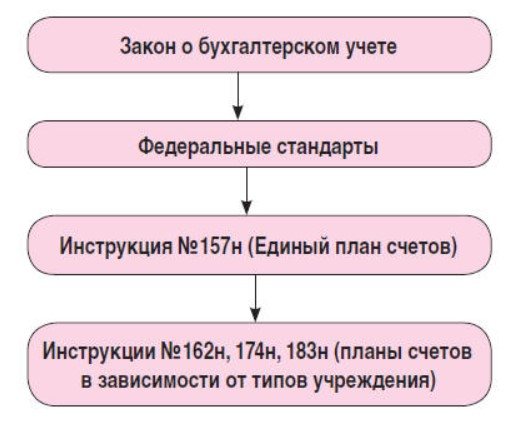

Ранее вопросы учета основных средств в государственных учреждениях регулировались нормами Инструкции 157н. С 2021 года градация нормативных актов для госсектора будет следующая:

Итак, что же изменяется? Прежде всего – это стоимостные границы для начисления амортизации. Ниже, на примерах в программе мы рассмотрим подробно каждый интервал.

1. Стоимость основного средства до 10000 рублей.

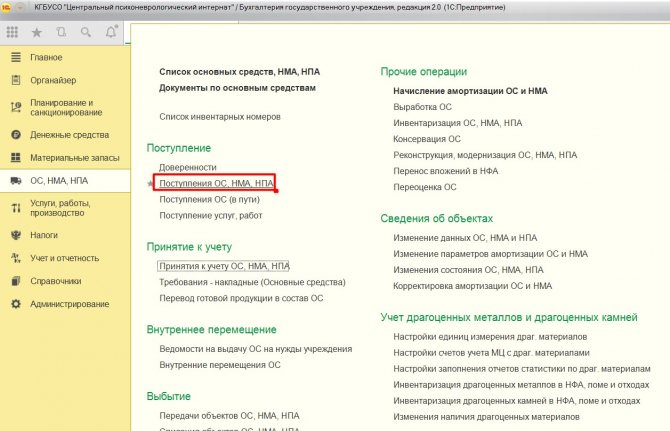

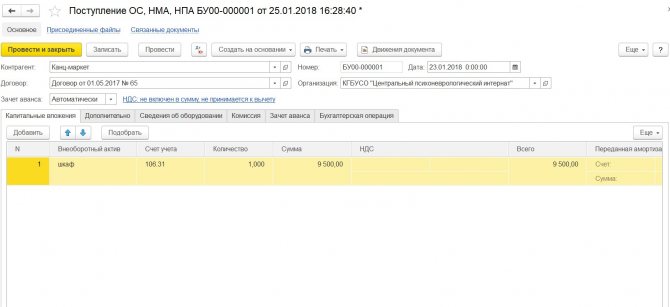

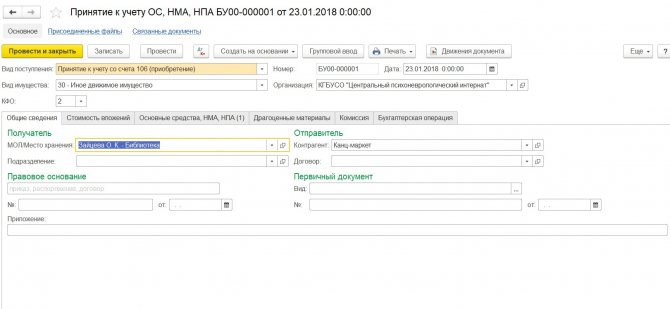

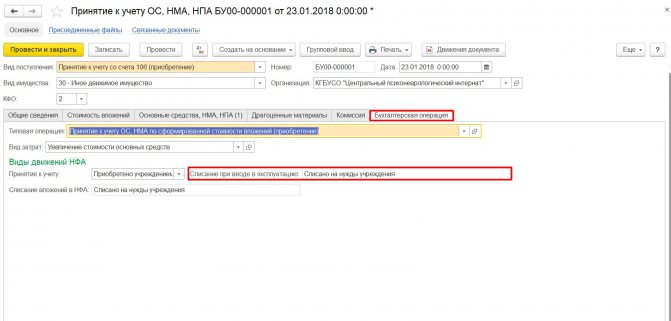

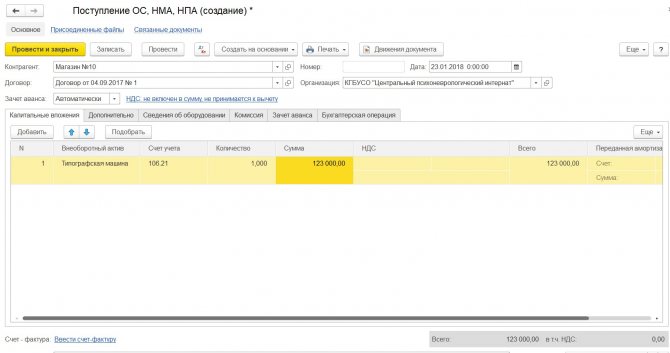

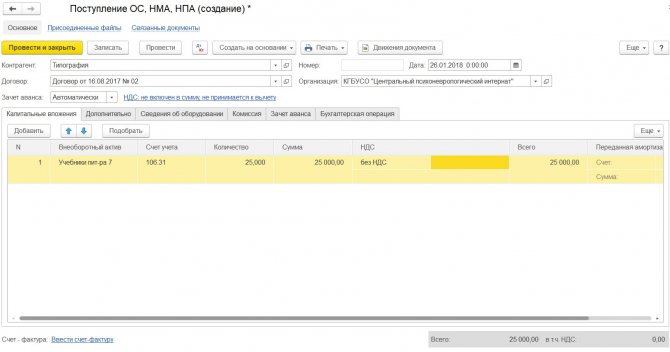

Списывается при вводе в эксплуатацию на забалансовый 21 счет. Ранее эта граница была 3000 рублей. Рассмотрим пример: прибрели шкаф стоимостью 9500 рублей. Первый документ, который мы создаем в 1С: БГУ, – «Поступление ОС, НМА, НПА».

Заполняем табличную часть «Капитальные вложения».

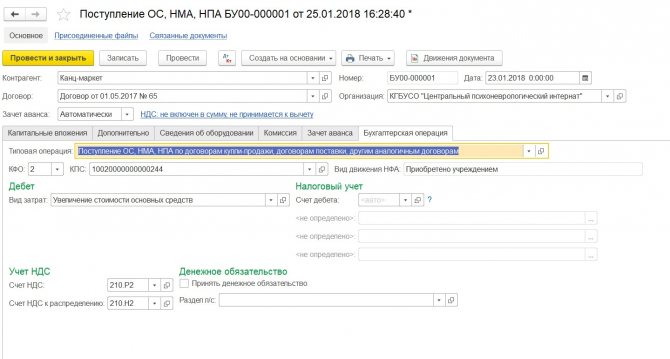

Обязательно выбираем бухгалтерскую операцию и проводим документ.

Далее оформляем документ «Принятие к учету ОС, НМА, НПА».

Заполняем закладку «Общие сведения».

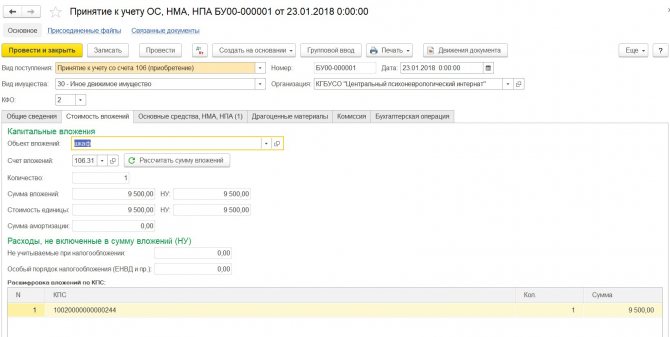

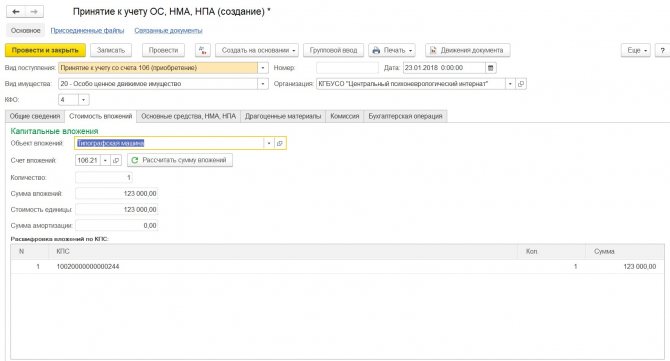

На закладке «Стоимость вложений» выбираем объект вложений, который создавали при вводе документа «Покупка ОС, НМА, НПА».

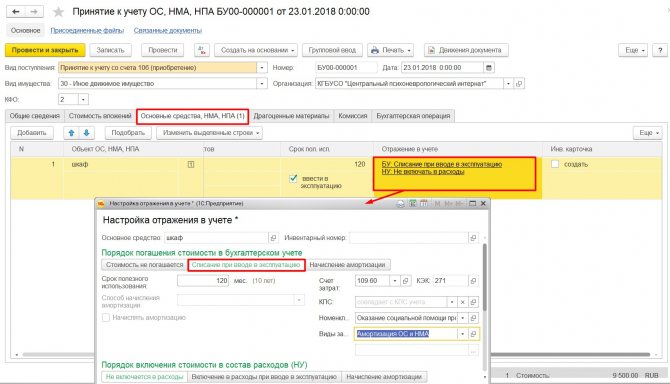

Далее заполняем табличную часть «Основные средства, НМА, НПА», в графе «Отражение в учете» выбираем «Списание при вводе в эксплуатацию» и ставим счет списания затрат.

И обязательно выбираем «Бухгалтерскую операцию».

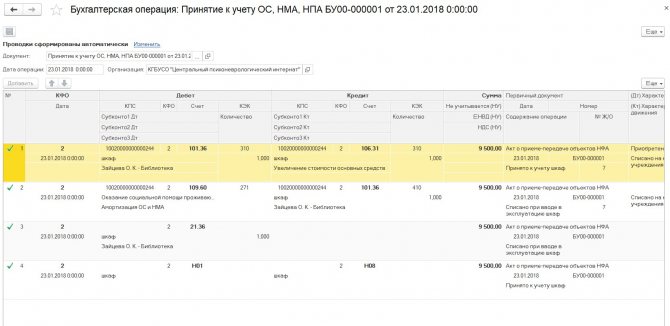

Проводки, сформированные документом, представлены на рисунке. Видим, что основное средство теперь учитывается на 21 забалансовом счете.

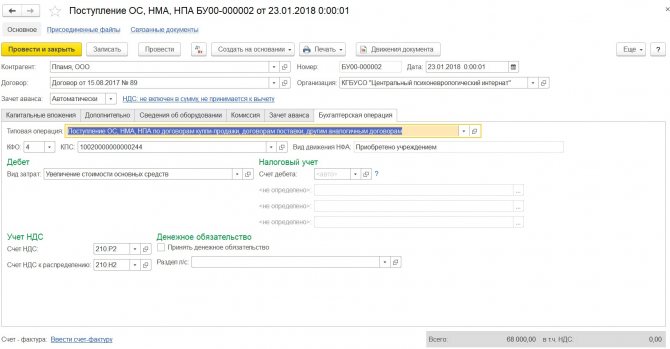

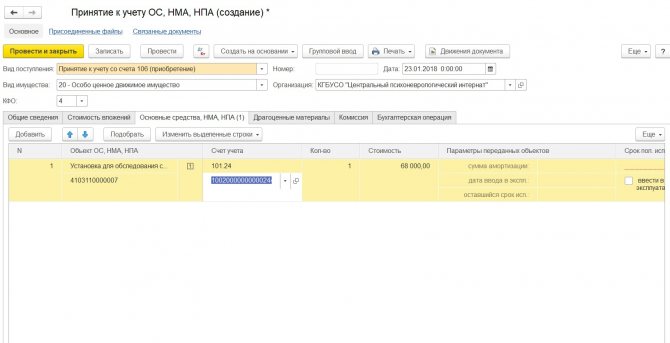

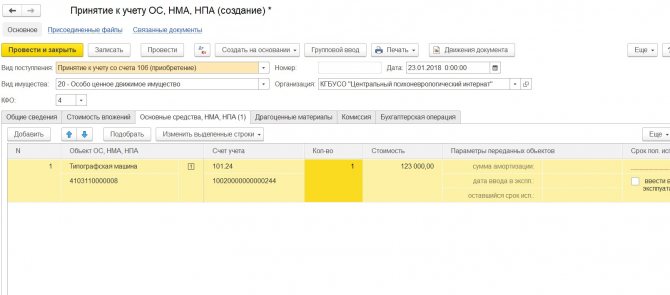

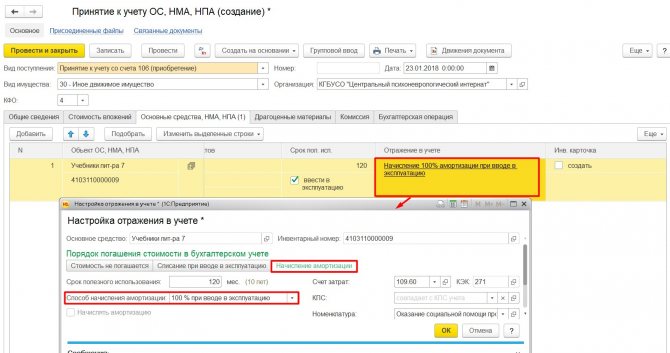

2. Стоимость основного средства от 10000 до 100000 рублей

Выполняется начисление амортизации способом «100% при вводе в эксплуатацию». Ранее от 3000 до 40000 рублей. Аналогично предыдущей ситуации оформляем покупку.

Проводим документ покупки и на основании создаем документ «Принятие к учету ОС, НМА, НПА».

При заполнении табличной части и создании позиции в справочнике «Основные средства» обратите внимание на новое поле «Тип НФА».

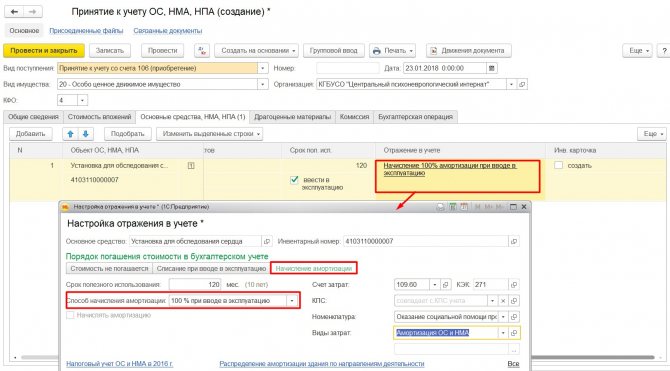

В настройке отражения в учете указываем способ начисления амортизации «100% при вводе в эксплуатацию».

В проводках видим, что амортизация списана 100%.

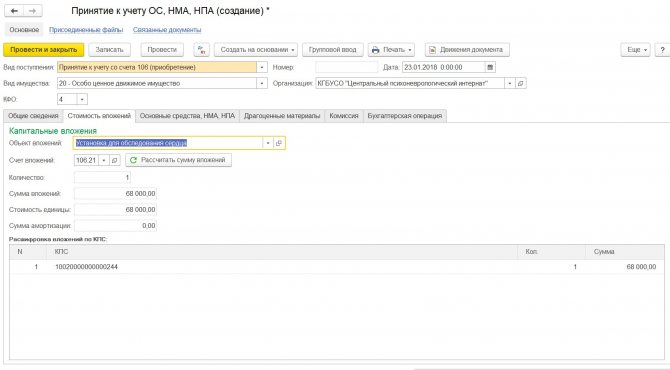

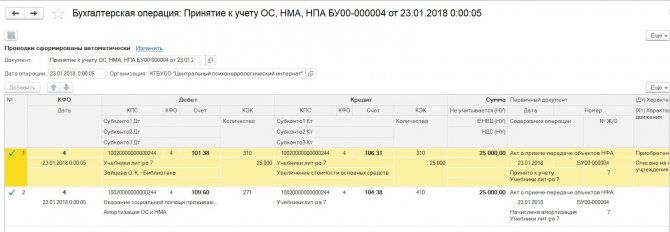

3. Стоимость основного средства более 100000 рублей.

Начисляется амортизация и помимо линейного способа добавлено еще два – это: Метод уменьшаемого остатка. При его использовании годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой. Пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением надлежащего объекта основных средств. При формировании учетной политики учреждение выбирает метод начисления амортизации, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод. Рассмотрим пример в программе. Также оформляем документ покупки. И далее документ «Принятие к учету ОС, НМА, НПА». В настройках отражения в учете выбираете способ начисления амортизации.

В проводках видно, что основное средство принято к учету. Амортизация будет начисляться со следующего месяца после принятия к учету.

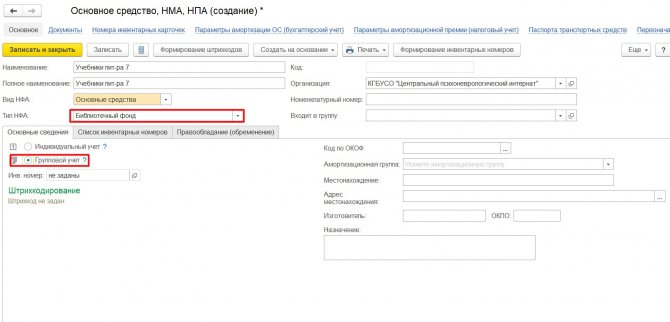

И еще одна ситуация – это библиотечный фонд.

4. Стоимость библиотечного фонда от 0 до 100000 рублей.

Способ начисления амортизации: «100% при вводе в эксплуатацию». Ранее было до 40000 рублей. Оформляем документы покупки и принятия к учету, как и в предыдущих примерах.

При создании основного средства Тип НФА указываем «Библиотечный фонд».

В отражении в учете выбираем «100% при вводе в эксплуатацию».

В проводках видно, что амортизация списана.

Если у вас есть вопросы по ведению учета основных средств в соответствии с новыми стандартами, или вы хотите поделиться своим опытом, то будем рады пообщаться в комментариях к статье.

В следующих статьях будет рассмотрен еще ряд вопросов, касающихся изменений в учете.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 алла 16.04.2019 18:41

Цитировать

+2 Наталья_Стахнёва 31.05.2018 23:24 Здравствуйте! Учитываете по старым правилам. Все, что приобретено до 1 января 2021 года по старым правилам учитываем

Цитировать

0 Елена Gtnhjdf 28.05.2018 18:38 Казенное учреждение 01.03.2018 безвозмездно приняло на баланс основные средства, от автономного учреждения(прио бретенные до 2021г.),как их нужно учитывать по старому или по-новому?

Цитировать

0 Administrator 09.04.2018 22:10 Здравствуйте! Еще не утвержден новый план счетов и следовательно нет методических рекомендаций… поэтому пока ничего не делаете

Цитировать

-1 Елена Михайловна 09.04.2018 14:02 Основные средства учитываемые на 1.01.2018г., а именно сооружения и библиотечный фонд, как перенести на другие учетные счета?

Цитировать

+2 Наталья_Стахнёва 15.02.2018 22:04 Здравствуйте! На сегодняшний день. согласно методическим рекомендациям.. .основные средства, которые учитывались до 1 января 2021 года оставляем по прежним правилам. Новые правила применяем к ОС после 1.01.2018

Цитировать

+5 Елена 27122007 15.02.2018 12:29 Переносить ли на 21 забалансовый счет ОС, ранее числившиеся на 101 балансовом счете (от 3000 до 10000 включительно) ?

Цитировать

0 Наталья_Стахнёва 14.02.2018 12:03 Здравствуйте! однозначного ответа на этот вопрос нет. в методических рекомендациях указывают, что на конце должны быть 000, но если в учетной политике закреплено иное, то допустим квр 244

Цитировать

0 СДВ 13.02.2018 16:50 вай вай… А как должен выглядеть КБК для счетов учёта НФА?!

Цитировать

Обновить список комментариев

JComments

Пример расчета амортизации основных средств

Рассмотрим пример, как начислить амортизацию основных средств, на практике.

Пример

В январе 2021 года организация приняла в эксплуатацию объект первоначальной стоимостью 72 000 руб. Зафиксирован срок полезного использования 3 года (36 месяцев).

Выбранный организацией линейный способ амортизации предусматривает следующий расчет годовой суммы амортизации: 72 000 × 1 / 3 = 24 000. Здесь 1/3 — это норма амортизации. Она рассчитывается по установленному числу лет эксплуатации. Фактически годовая сумма может быть получена простым делением стоимости на количество лет, на практике так и производят расчет.

Ежемесячная сумма износа равна результату от деления годовой суммы на количество месяцев в году: 24 000 / 12 = 2 000. Или, что равнозначно, результату от деления первоначальной стоимости на количество месяцев использования: 72 000 / 36.

Понятие

В соответствии с новым стандартом, утвержденным Приказом Минфина № 257н от 31.12.2016, основные средства понимаются как материальные ценности (активы) вне зависимости от их стоимости, срок полезного использования которых составляет более 12 месяцев. Они предназначены для постоянного многократного употребления с целью выполнения организацией возложенных на нее функций. Имущественные объекты могут принадлежать учреждению как по праву оперативного управления, так и по праву владения или пользования имуществом.

Согласно ПБУ 6/01 «Учет основных средств», такие средства не подлежат последующей перепродаже и предполагают использование с целью получения в будущем экономической выгоды (п. 4 ПБУ 6/01).

В аналитике за единицу учета таких средств принимается инвентарный объект — ИО (п. 6 ПБУ 6/01). Если первоначальная стоимость ИО ниже 40 000,00 рублей, то они могут учитываться в качестве материально-производственных запасов. Стоимостные границы организация определяет в своей политике самостоятельно.

Законодательно основные средства регламентируются следующими нормативно-правовыми актами:

- Гражданский кодекс РФ.

- Налоговый кодекс РФ.

- 402-ФЗ «О бухгалтерском учете» от 06.12.2011.

- ПБУ 6/01.

- Методические указания по бухгалтерскому учету основных средств — Приказ Минфина от 13.10.2003 № 91н.

- Приказ Минфина России об утверждении федерального стандарта от 31.12.2016 № 257н.

Начислена амортизация основных средств — как отразить проводки в бухгалтерском учете?

Суммы амортизации накапливаются по кредиту счета 02. Счет в дебете проводки зависит от особенностей деятельности, в которой эксплуатируется объект.

Проводка Объект используется Дт 20, 23, 25 Кт 02 В основных производственных, вспомогательных, общепроизводственных цехах Дт 26 Кт 02 Для управленческих целей Дт 29 Кт 02 В обслуживающих хозяйствах Дт 44 Кт 02 В торговой, заготовительной деятельности

В целях продажи продукции в производственной деятельности

Дт 91 Кт 02 В прочей деятельности

Что относится к основным средствам

Под такими фондами понимается имущество организации, используемое в целях производства товаров, работ или услуг или для непосредственного функционирования учреждения на протяжении периода, превышающего 12 месяцев, либо производственного, операционного цикла свыше 1 года.

К основным средствам принято относить:

- здания и сооружения;

- машины и оборудование;

- приборы, устройства и инструменты;

- вычислительную технику;

- транспортные средства;

- инвентарь и хозяйственные принадлежности;

- племенной и рабочий скот;

- многолетние насаждения;

- дороги.

Основными средствами также являются различные капиталовложения — вложения с целью коренного земельного улучшения и фонды на правах аренды, участки земли, объекты природопользования.

Основные средства принимаются к учету только при единовременном выполнении определенных критериев:

- Средство предназначено для производства товаров, работ, услуг, а также для функционирования учреждения или же для реализации фондов за денежное вознаграждение во временное пользование и владение.

- Использование средства должно происходить на протяжении длительного периода, продолжительность которого превышает 12 месяцев.

- Предприятие не планирует дальнейшую перепродажу фонда.

- В будущем средство может приносить прибыль или экономическую выгоду организации.

К основным средствам не относятся объекты, учтенные в качестве готовой продукции на складах производителя, продуктов на складах реализаторов. Данные товары будут перепроданы, что является несоблюдением одного из критериев отнесения продукции к основным фондам.

Не являются такими средствами и объекты, которые находятся в пути или переданы для монтажа. Капитальные и финансовые вложения, за исключением вложений в арендованные активы и на улучшение земель, также не относятся к основным средствам.

Амортизация основных средств в балансе

Форма баланса не предусматривает отдельную строку для суммы начисленной на отчетную дату амортизации. Но эта сумма участвует в формировании показателя строки 1150 как регулирующая величина. А именно — для отражения того, как по указанной строке формируется показатель в нетто-оценке: первоначальная стоимость, уменьшенная на сумму накопленной амортизации. Балансовая стоимость актива равна разнице между остатком счета 01 и остатком счета 02.

При этом информация об амортизации, в том числе начисленной, выбывшей, накопленной на отчетную дату, расшифровывается по группам объектов и предоставляется пользователям отчетности в пояснениях к балансу.

Такие требования по раскрытию информации в отчетности установлены:

- п. 35 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н),

- п. 49 положения по ведению бухучета (приказ Минфина РФ от 29.07.1998 № 34н),

- п. 32 ПБУ 6/01 (приказ Минфина РФ от 30.03.2001 № 26н).

Амортизация ОС в 2021 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2021 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2021 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Вам будет интересно:

Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

Для целей налогового учета все также разрешено использовать два способа:

- Линейный;

- Нелинейный.

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2021 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Амортизация основных средств в 2018-2019 годах в налоговом учете

Порядок бухгалтерской амортизации в 2018-2019 годах не претерпел изменений. Однако в 2021 году изменения коснулись налогового учета. Так, законом от 08.06.2015 № 150-ФЗ (пп. 7–8 ст. 5) были введены поправки в ст. 256, 257 НК РФ. Заключаются они в увеличении показателя стоимости имущества, не относимого к амортизируемому.

Ранее этот показатель равнялся сумме 40 000 руб. и соответствовал подобному лимиту в бухучете. Сейчас сумма в НК РФ повышена до 100 000 руб. Новые правила относятся только к имуществу, вводимому в эксплуатацию с 1 января 2021 года. По другим объектам стоимостью свыше 40 000 и до 100 000 руб., которые уже эксплуатировались до этой даты, корректировка в виде списания остатка стоимости не требуется.

Как мы уже знаем, в бухгалтерском учете сумма 40 000 руб. представляет собой верхний предел стоимости неамортизируемых активов. При этом организация для решения об отнесении имущества к ОС может:

- выбрать в учетной политике максимальную сумму лимита;

- выбрать сумму, меньшую, чем этот лимит;

- учесть объекты со стоимостью менее лимита в составе МПЗ;

- не устанавливать лимит, амортизируя все объекты любой стоимости, учтенные как ОС.

В налоговом учете сумма 100 000 руб.— это стоимостная граница, обуславливающая признание (или непризнание) объекта в составе амортизируемого имущества. Объекты стоимостью до этого предела не относятся к амортизируемому имуществу. Их полная стоимость в момент принятия объектов к учету списывается в материальные расходы согласно подп. 3 п. 1 ст. 254 НК РФ.

При этом законодатель в этом же подп. 3 п. 1 ст. 254 НК РФ предоставляет возможность включать эти суммы в расходы не одномоментно в полном объеме, а распределив сумму во временном интервале, большем, чем один отчетный период. Срок для постепенного признания расходов определяется как предполагаемый срок эксплуатации. Это действие, аналогичное бухгалтерской амортизации, позволяющее «растянуть» учет стоимости неамортизируемого имущества в материальных расходах.

Особенности начисления амортизации на УСН

Доходы

В связи с тем, что субъект использует режим УСН «Доходы», он не наделен правом уменьшать рассчитанный налог на размеры сделанных расходов, в том числе и на амортизацию.

Однако они обязаны вести бухучет в полном объеме. Поэтому, для приобретаемых объектов ОС они должны в целях бухучета установить метод амортизации и списывать их цену исходя из него.

Доходы минус расходы

В такой ситуации для целей бухучета также необходимо выбрать один из четырех способов, и на основе него списывать долю стоимости ОС. Кроме этого, субъекты на УСН получили право определять сумму амортизации один раз сразу за весь год, а не рассчитывать ее помесячно.

Однако у многих бухгалтеров вызывает затруднение — можно ли включать сумму определенной амортизации в состав расходов?

Нужно помнить, что состав расходов для УСН «Доходы минус расходы» строго закреплен в НК, и в составленном списке нет понятия амортизации.

Однако субъекты бизнеса при покупке ОС могут учесть его цену в расходах во время текущего отчетного периода, списывая ее равными долями каждый квартал. Главное условие при этом — ОС должно быть оплачено поставщику и использоваться для ведения деятельности.

На основании этого можно сказать, что амортизация в налоговом учете УСН «доходы минус расходы» выполняется ускоренным методом на протяжении периода приобретения ОС.

Если объект куплен в первом квартале, то каждый квартал списывается до 1/4 его стоимости, во втором — по 1/3 начиная с квартала покупки, в третьем — по 1/2. ОС, приобретенное в четвертом квартале сразу учитывается в составе расходов в полной мере в последний день квартала.

Внимание! Списание ОС по налоговому учету не отменяет необходимости определения амортизации в бухучете.

Когда возникают разницы по ПБУ 18/02?

Вопрос, который волнует многих бухгалтеров. Но к нему разумно подходить и с учетом выгоды в обложении налогами на имущество и прибыль.

Для наглядности мы составили следующую таблицу.

Стоимость объектов Расходы в бухучете Расходы в налоговом учете Включение стоимости имущества одномоментно в расходы Постепенное включение стоимости имущества в расходы ≤ 40 000руб. Объекты не учтены как МПЗ, а амортизируются в составе ОС Разницы по ПБУ 18/02 есть Разниц по ПБУ 18/02 нет > 40 000 руб. ≤ 100 000 руб. Амортизация ОС Разницы по ПБУ 18/02 есть Разниц по ПБУ 18/02 нет > 100 000 руб. Амортизация ОС Невозможно Разниц по ПБУ 18/02 нет

ВАЖНО! Выбор в пользу неотражения разниц по ПБУ 18/02 не всегда влечет уменьшение трудоемкости учета. С точки зрения сокращения налогов для организации часто бывает выгоднее использование права на единовременное отнесение стоимости объектов на расходы и в бухучете, и в налоговом учете.

Измененные критерии отнесения средств к основным

Новый стандарт установил основные правила бухучета основных средств (ОС). В частности, изменилось само понятие основных средств. Теперь к ним относятся не только материальные предметы, но и материальные ценности (активы). То есть все прежние критерии отнесения к ОС остаются прежними. Однако появился новый критерий – объект должен отличаться полезным потенциалом, то есть ОС характеризуется этими свойствами:

- Объект нужен для исполнения функций или предоставления соответствующих услуг.

- Объект требуется для погашения обязательств.

- Предмет возможно обменять на прочие активы.

- Начальную стоимость объекта можно оценить с участием профессионала.

Если предмет не соответствует рассматриваемым стандартам, он помещается на забалансовый счет. Нужно также учитывать, что теперь отменено условие о непременной госрегисрации права на недвижимость в ФСБУ.

Новый стандарт расширил условия для отнесения ОС. Теперь бюджетные учреждения могут включить в состав ОС эти объекты:

- Арендованные.

- Получение на основании договора о безвозмездной передаче.

Требования к этим предметам устанавливаются ФСБУ «Аренда». К ОС необходимо относить теперь и ряд казенного имущества.

В состав ОС будет нельзя относить эти предметы:

- Биологические субстанции, предназначающиеся для изготовления биопродукции.

- Недвижимость под дальнейшую реализацию.

Многолетние посадки, из которых не будет изготавливаться биопродукция, продолжают оставаться в структуре средств. Однако под них имеет смысл выделить отдельный счет.

Объекты культурного наследия будут включаться в структуру ОС только при наличии этих условий:

- Если от объекта можно получить потенциальные выгоды.

- Предмет имеет не только культурную ценность, но и другой полезный потенциал.

Если объект культурного наследия не соответствует этим критериям, нужно поместить его на забалансовый счет. Если предмет невозможно оценить, его условной стоимостью будет 1 рубль.

Итоги

Принимая решение о том, как будет начислена амортизация ОС в 2018-2019 годах, организация вправе выбрать: уменьшение трудоемкости учета или отсутствие разниц по ПБУ 18/02. При этом разумно принимать решение также с точки зрения сокращения расходов по налогам. Этому, в частности, способствует использование права на одномоментное отнесение стоимости объектов на расходы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как определить амортизационную группу и выбрать метод начисления амортизации

Основные средства необходимо ежемесячно амортизировать — вычитать из стоимости фонда определенную сумму на текущие издержки. Земельные участки и объекты природопользования (недра, водные ресурсы и т. п.) не подлежат амортизации в учете, так как они не изнашиваются и не теряют своих потребительских свойств.

По общим правилам бухучета специалист может воспользоваться следующими способами амортизации:

- Линейный — ежемесячно списывается одна и та же сумма отчислений.

- Способ уменьшаемого остатка — сумма отчислений устанавливается согласно остаточной стоимости на начало отчетного года и нормативов амортизации, полученной при применении коэффициента ускорения. Величина индекса в учете основных фондов не может превышать значение 3,0.

- Способ списания стоимости по сумме чисел лет срока полезного использования — амортизационные отчисления рассчитываются ежегодно, исходя из общего количества лет эксплуатации основного средства и количества оставшихся лет до завершения периода.

- Способ списания стоимости пропорционально объему продукции, работ — ежемесячная сумма списания определяется в учете основных фондов по количеству единиц товаров, выпущенных каждый месяц, а также совокупного планового объема за весь период эксплуатации.

Способы амортизации выбираются бухгалтером для каждой группы основных активов в учреждении и применяются на протяжении всего эксплуатационного периода, то есть срока полезного использования.

При налоговом учете действуют только линейный и нелинейный методы амортизации, которые применяются для всех основных объектов, зарегистрированных в организации. При этом выбранную методологию для амортизации можно менять в ходе эксплуатации.

Бухгалтерские записи по списанию амортизационных отчислений составляются ежемесячно в размере суммы годовых амортизационных списаний, разделенных на 12 месяцев.

Для проведения амортизационных отчислений в НКО применяется счет 02 «Амортизация основных средств». В бюджетном учете используются следующие счета:

- 0 106 00 000 — для объектов основных средств, задействованных в капитальном строительстве;

- 0 109 00 000 — если амортизационные отчисления основного средства участвуют в формировании себестоимости товаров, работ, услуг или учитываются в издержках обращения;

- 0 401 00 000 — если амортизация не учитывается в издержках обращения.

Амортизационные отчисления должны проводиться, начиная с первого числа периода (месяца), следующего за месяцем принятия основного средства к учету. Списание завершается при выбытии или полном погашении стоимости фонда.

В случаях консервации на период, превышающий 3 месяца, а также при ремонте, модернизации, реконструкции основного средства, длящихся больше года, амортизационные отчисления приостанавливаются. В остальных ситуациях приостановка амортизации невозможна.

Ежемесячно после начисления амортизации обновляется и остаточная стоимость основного средства — разность между первоначальной стоимостью и амортизационными отчислениями.

Проводки

1. Учет поступления основных фондов.

Учет поступления основных средств и введение инвентарных объектов в эксплуатацию производится по первоначальной цене (стоимости покупки) объекта. К бухучету ИО принимается на дату, когда первоначальная стоимость полностью образована, а к налоговому — в момент введения фонда в эксплуатацию:

- Дт 08 Кт 60/10/70/69) — принятие к учету расходов на приобретение или создание основных средств;

- Дт 19 Кт 60 — проведение входящего НДС;

- Дт 01 Кт 08 — образование первоначальной стоимости инвентарного объекта.

Для бюджетного учета проводки будут следующими:

- Дт 110631310 Кт 130231730 — поступило оборудование;

- Дт 110434310 Кт 110631410 — ввод оборудования в эксплуатацию;

- Дт 130404310 Кт 110404410 — начисление амортизации.

2. Учет выбытия основных фондов.

Рассмотрим варианты с продажей и ликвидацией объекта имущества. Учет выбытия основных средств отражает стоимость продажи и остаточную стоимость ИО:

- Дт 62 Кт 91 — доход от реализации;

- Дт 91 Кт 68 — НДС;

- Дт 02 Кт 01 — списание амортизации;

- Дт 91 Кт 01 — списание остаточной стоимости.

Записи для бюджетного бухучета:

- Дт 110434 410 Кт 110134410 — списание амортизации;

- Дт 140110172 Кт 110134410 — списание остаточной стоимости.

Учет ликвидации:

- Дт 02 Кт 01 — списание амортизации;

- Дт 91 Кт 01 — списана остаточная стоимость.

Дт 0 401 10 000 (аналитика — 401 10 172) Кт 0 101 00 000 (необходимый аналитический счет) — проводка при частичной ликвидации основного средства в бюджетном учреждении.

3. Учет по забалансу.

Забалансовый учет основных средств ведется по счетам 001 и 011 (передача или аренда инвентарного объекта), 005 (оборудование для монтажа), 010 (отражается износ некоторых объектов).

Как провести переоценку основных средств

Учреждение вправе организовать переоценку основных фондов при необходимости. Переоценка производится каждый год по состоянию на 31 декабря по всем основным средствам, сгруппированным по однородному признаку.

По факту переоценки стоимость активов дооценивается, то есть увеличивается, или уменьшается — уценивается. Такая стоимость называется восстановительной.

Для переоцениваемых объектов амортизационные отчисления формируются из восстановительной стоимости.