- Когда на УСН придётся заплатить НДС

- Срок уплаты НДС налоговым агентом

- Компенсация по НДС

- Счёт-фактура с выделенным НДС

- Учёт НДС при «упрощёнке»

- Порядок расчёта суммы компенсации

- Необходимая документация для контрагента на ОСНО

- «Упрощенка» как способ ухода от НДС: плюсы и минусы

- Ближайшие бесплатные вебинары

Когда на УСН придётся заплатить НДС

Общими положениями УСН учёт и перечисление НДС не предусмотрено. Однако, Налоговым кодексом РФ предусмотрены случаи, когда исчислить НДС всё-таки придётся:

- если предстоит выполнение госзаказа или контрагентом по договору строительного подряда выступает организация, находящаяся на ОСНО

- поставка товаров для предприятия осуществляется из-за границы

- имеют место договора доверительного управления, простого или инвестиционного товарищества, при условии, что контрагент находится на ОСНО

- если предприятие арендует или выкупает имущество у муниципалитетов

- предприятие на УСН выдало покупателю счёт-фактуру с выделенной суммой НДС

Далее тема в статье будет рассматриваться при условии проведения строительных работ.

Срок уплаты НДС налоговым агентом

Срок уплаты НДС налоговым агентом зависит от основания признания компании или индивидуального предпринимателя таковым. Если они (ст. 161 НК РФ):

- приобретают товары у иностранных лиц, которые не состоят на налоговом учете в РФ;

- арендуют или приобретают имущество, принадлежащее федеральным и региональным органам госвласти и муниципалитетам;

- реализуют имущество по решению суда, а также продают бесхозные ценности, конфискованное имущество;

- выступают посредниками при продаже товаров, работ, услуг иностранными лицами, которые не состоят на налоговом учете в РФ;

- оказывают услуги по предоставлению железнодорожного подвижного состава или контейнеров на основании договоров поручения, комиссии, агентских договоров;

- владеют судном, которое в течение 90 дней с момента покупки не было зарегистрировано в Российском международном реестре судов;

- продают сырые шкуры животных, лом черных и цветных металлов, макулатуру,

то должны уплачивать НДС равными долями в течение трех месяцев, следующих за истекшим кварталом. Срок уплаты — не позднее 25-го числа каждого месяца (ст. 163, пп. 1, 3 ст. 174 НК РФ).

Так, за I квартал 2021 года налог нужно заплатить не позднее 26.04.2021 (25.04.2021 приходится на воскресенье), 25.05.2021, 25.06.2021.

За нарушение сроков уплаты налоговая может начислить пени по ст. 75 НК РФ в размере:

- 1/300 от ставки рефинансирования за каждый день просрочки — в отношении ИП, а также компаний, если просрочка составила до 30 календарных дней;

- 1/150 от ставки рефинансирования за каждый день просрочки — в отношении компаний, начиная с 31-го дня просрочки.

Компания или предприниматель также признаются налоговыми агентами при покупке работ и услуг у иностранных лиц, которые не состоят на налоговом учете в РФ. В этом случае уплатить НДС нужно одновременно с перечислением подрядчику денежных средств (п. 4 ст. 174 НК РФ). То есть в банк нужно представить два платежных поручения: одно — на перечисление денег иностранцу, другое — на перечисление в бюджет суммы удержанного НДС. В противном случае банк не примет платежку на выплату денежных средств иностранной компании или ИП (письмо Минфина РФ от 10.10.2019 № 03-07-08/77819).

Читайте также: Система нормативного регулирования бухгалтерского учета в РФ

Компенсация по НДС

Компенсация – это способ, позволяющий предпринимателям на УСН совершать сделки с организациями на ОСНО. С её помощью можно учитывать и принимать к вычету НДС, который был перечислен предпринимателями на УСН при приобретении сырья и материалов, необходимых для выполнения договорных обязательств.

Совместная деятельность предприятий на УСН и ОСНО подразумевает наличие риска для обоих. В случае «упрощёнки» налоговая может признать сумму договора необоснованной и снизить его стоимость, для общей системы налогообложения существует вероятность, что инспекторы откажут в применении вычета, позволяющего уменьшит величину налога для уплаты в бюджет.

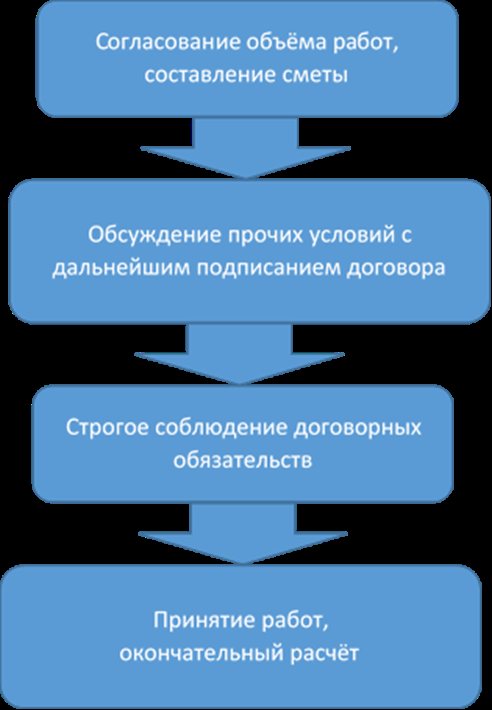

В связи с этим необходимо очень внимательно подходит к вопросу оформления документации. А также руководствоваться следующей схемой действий:

Схема действий контрагентов на УСН и ОСНО

Смета является первоочерёдным документом при проведении работ по строительству объектов. Здесь должны быть отражены все планируемые работы и порядок их совершения, а также предусмотрены все возможные затраты. Далее именно на основании утверждённой сметы будут подписываться акты и счёта-фактуры.

Счёт-фактура с выделенным НДС

Когда упрощенцы выставляют счёт-фактуру (или УПД), в том числе по авансовому платежу, с выделенным в нём НДС, они должны перечислить указанную сумму налога в бюджет (п. 5 ст. 173 НК РФ). Срок уплаты — не позднее 25 числа месяца, следующего за истёкшим кварталом. На три части платёж делить не нужно.

Дополнительно возникает обязанность сдать декларацию по НДС в электронном виде по ТКС не позднее 25 числа месяца, следующего за кварталом, в котором выставлен счёт-фактура с НДС.

Принять к вычету «входной» НДС и НДС, уплаченный с аванса, упрощенец не может, так как не является плательщиком НДС. Сумма налога, полученная от покупателей по таким счетам-фактурам не учитывается ни в доходах, ни в расходах.

Обмениваться с контрагентами электронными счетами-фактурами

Учёт НДС при «упрощёнке»

В соответствии с правилами Постановления Госстроя России от 5 марта 2004 года № 15/1 необходимо составлять локально сметные расчёты. Все планируемые расходы должны быть сгруппированы в зависимости от вида работ, используемой техники и прочих условий.

Суммы всех планируемых расходов, а также прибыли учитывается без налогов.

Предприниматель на УСН, выступающий в качестве исполнителя строительных работ, как правило, несёт затраты по приобретению расходных материалов, ГСМ, производит оплату сторонним компаниям за текущий ремонт оборудования.

У предприятия на УСН существует один-единственный вариант учёта НДС в сметной документации: общую стоимость необходимо отражать без учёта налога, а сам налог отразить в строке «Затраты на компенсацию НДС при УСН», которую нужно добавить в главе «Налоги и обязательные платежи» раздела «Лимиты, затраты».

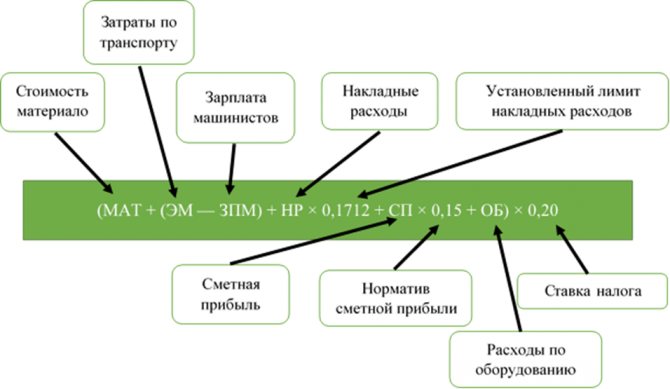

Порядок расчёта суммы компенсации

Для определения величины компенсации по НДС для предприятий на УСН была разработана специальная формула:

Формула для расчёта суммы компенсации по НДС

Коэффициенты по накладным расходам и сметной прибыли разработаны специально для предприятий на упрощённой системе налогообложения. Их необходимо применять всякий раз при определении размера компенсации НДС независимо от вида выполняемых работ. При определении накладных расходов рекомендуется придерживаться указаний МДС 81-33.2004.

Цель сметы – это включить в себя минимальный объём затрат, которые планируется понести в ходе исполнения подрядчиком своих договорных обязательств. В состав накладных расходов дозволено включать даже стоимость использованной канцелярии.

Необходимая документация для контрагента на ОСНО

Чтобы у организации на общей системе налогообложения в дальнейшем не возникло проблем с налоговой инспекцией в ходе принятия к вычету суммы НДС, указанной в смете, необходимо выполнять следующие условия:

- подрядчик на УСН при приобретении расходных материалов, топлива и прочих товаров должен сохранять все полученные от продавцов счёта-фактуры

- на основании полученных счетов-фактур предприятие на УСН выписывает свои при соблюдении определённых правил, а именно:

- дата исходной счёта-фактуры должна совпадать с выписанной подрядчиком, номер же проставляется в соответствии нумерацией предприятия на УСН

- в графе продавец указывается фактический продавец, продавший товар, а по строке покупатель – организация на ОСНО, подписывает новую счёт-фактуру со стороны продавца руководитель предприятия на УСН

- подрядчик на «упрощёнке» должать отдать организации-заказчику на ОСНО как исходные счёта-фактуры, полученные от продавцов расходных материалов, так и выписанные уже им самим

- по завершении квартала предприятие на УСН заполняет специальный журнал по учёту выданных и полученных счетов-фактур и подаёт в налоговую инспекцию соответствующую декларацию, при этом перечисление налога не требуется

Если подрядчик на УСН и заказчик на ОСНО будут придерживаться этих правил, то это избавит их от вопросов и недопонимания со стороны налоговых органов, и позволит беспрепятственно получить положенный вычет по налогу на добавленную стоимость.

«Упрощенка» как способ ухода от НДС: плюсы и минусы

Как известно, перейдя на упрощенную систему налогообложения (УСН), можно не платить НДС. Ведь перешедшие на этот спецрежим не признаются плательщиками НДС, а также освобождаются от уплаты большинства других налогов. Правда, перечислять таможенный НДС и выполнять обязанности налогового агента «упрощенцы» все же должны. Расскажем о плюсах и минусах данного способа ухода от налога.

Восстановленный НДС – в налоговые расходы Как известно, при переходе на УСН «входной» НДС по неиспользованному в общережимной деятельности имуществу нужно восстановить. Таково требование подпункта 2 пункта 3 статьи 170 НК РФ.

Восстановить «входной» налог нужно до того момента, когда вещи начнут использоваться в спецрежимной деятельности. То есть в налоговом периоде, предшествующем переходу на УСН. При этом сумму к восстановлению по основным средствам и НМА рассчитывают, исходя из их остаточной стоимости в бухгалтерском учете. По неиспользованным материалам и непроданным товарам НДС восстанавливают в сумме ранее сделанного вычета. При расчете налога на прибыль восстановленный налог учитывают в составе прочих расходов (подп. 2 п. 3 ст. 170 НК РФ).

Таким образом, несомненным (хоть и косвенным) плюсом перехода на спецрежим является возможность увеличить налоговые затраты.

«Входной» налог

Перейдя на «упрощенку», компания не будет платить НДС с реализации. Но одновременно потеряет и право на вычет «входного» налога. Для фирмы, которая платит УСН-налог с доходов, это несомненный минус, поскольку она не сможет ни зачесть «входной» НДС, ни уменьшить на его сумму облагаемую базу по упрощенному налогу.

А вот те, кто в качестве объекта налогообложения выбрал разницу между доходами и расходами, практически ничего не теряют. Ведь «входной» НДС по приобретенным ценностям они вправе включать в состав УСН-расходов на основании подпункта 8 пункта 1 статьи 346.16 НК РФ.

Правда, здесь существуют некоторые ограничения. Так, «входной» НДС по приобретенным материалам компания вправе списать на расходы только после того, как эти материалы будут отпущены в производство (письмо Минфина России от 29 мая 2007 г. № 03-11-04/2/147). Налог по товарам включают в состав УСН-затрат в момент реализации этих товаров (письмо Минфина России от 7 июля 2006 г. № 03-11-04/2/140). А «входной» НДС по купленным основным средствам учитывают в стоимости этих объектов (письмо Минфина России от 4 ноября 2004 г. № 03-03-02-04/1/44, ФНС России от 19 октября 2005 г. № ММ-6-03/886).

Разумеется, во всех случаях купленные ценности (материалы, товары, основные средства) должны быть оплачены поставщику.

Наша справка

Для недвижимого имущества предусмотрен особый порядок расчета налога к восстановлению (п. 6 ст. 171 НК РФ). Методика такова. Сначала определяют 1/10 часть «входного» НДС, который был принят к вычету. Затем в конце каждого года рассчитывают долю стоимости необлагаемых товаров (работ, услуг) в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг). Эту величину умножают на 1/10 от общей суммы «входного» налога. Полученный результат и есть та сумма, которую нужно восстановить по итогам отчетного года. И соответственно отразить в НДС-декларации за IV квартал. Описанный порядок не распространяется на полностью самортизированные объекты и имущество, которое эксплуатируется 15 лет и дольше.

Однако в случае перехода на УСН норма пункта 6 статьи 171 НК РФ не применяется (письмо Минфина России от 5 июня 2007 г. № 03-07-11/150). Значит, здесь действуют общие правила: налог восстанавливают пропорционально остаточной стоимости постройки.

Как удержать клиентов

Читайте также: Декларация по водному налогу за 2 квартал 2021: образец

Само собой, не будучи плательщиками НДС, «упрощенцы» не предъявляют налог покупателям и соответственно не выставляют им счета-фактуры с выделенной суммой НДС. Клиентам это, конечно, невыгодно: зачесть налог по ценностям, купленным у «упрощенца», они не смогут. Исключение – розничные покупатели (население), которые приобретают товары для личного потребления, а не для использования в предпринимательской деятельности. Возможность вычета НДС их не волнует, поэтому для «упрощенцев», торгующих в розницу, проблема взаимоотношений с покупателями на предмет вычета НДС отпадает сама собой. То же можно сказать и о тех, кто работает с покупателями, перешедшими (переведенными) на какой-либо из спецрежимов (УСН, ЕНВД).

А вот тем, чьи партнеры – организации и индивидуальные предприниматели, применяющие общий режим налогообложения, придется принимать какие-то меры, чтобы удержать клиентов.

Cчет-фактура с НДС…

Многие УСН-компании решают проблему так: несмотря ни на что выставляют покупателям счета-фактуры с выделенной суммой НДС.

Однако если «упрощенец» выставляет своему покупателю счет-фактуру с выделением суммы НДС, то всю сумму налога он обязан уплатить в бюджет (подп. 1 п. 5 ст. 173 НК РФ). Кроме этого придется представить в налоговую инспекцию и налоговую декларацию.

В составе декларации должны быть только титульный лист и раздел 1, в котором показывают выделенный налог, подлежащий перечислению в бюджет (п. 5 ст. 174 НК РФ). О том, что в данном случае «упрощенцу» необходимо отчитаться по НДС, говорится и в письмах Минфина России от 23 октября 2007 г. № 03-07-11/512 и ФНС России от 5 декабря 2007 г. № ШТ-6-03/939.

Тем не менее зачесть «входной» НДС «упрощенцу» все равно не удастся.

Ведь на вычеты имеют право только плательщики НДС, а организации, переведенные на УСН, таковыми не являются. Поэтому, несмотря на то что в данной ситуации «упрощенец» обязан уплатить НДС в бюджет, право на вычет налога у него не появляется (письмо Минфина России от 23 марта 2007 г. № 03-07-11/68).

А можно ли учесть добровольно уплаченный НДС в расходах при расчете единого «упрощенного» налога?

Если компания работает на УСН с объектом налогообложения «доходы», то все суммы, полученные от покупателей, являются доходами от реализации (ст. 346.15 НК РФ).

Уменьшение доходов «упрощенцев» на суммы НДС, уплаченные с этих доходов в бюджет, главой 26.2 НК РФ не преду-смотрено (письмо Минфина России от 7 сентября 2007 г. № 03-04-06-02/188). Иначе говоря, придется обложить единым налогом всю выручку, включая НДС.

Если объект налогообложения – «доходы минус расходы», то в состав доходов также нужно будет включить всю сумму, полученную от покупателей (вместе с НДС). А вот учесть уплаченный налог в расходах не получится. В затратах УСН- НДС, уплаченный поставщикам за приобретенные товары, работы или услуги (ст. 346.16, 346.17 НК РФ). Добровольно уплаченный в бюджет НДС под нормы указанных статей не подпадает.

Таким образом, стремясь удержать клиентов при помощи счета-фактуры, «упрощенец» наказывает себя несколько раз: платит НДС в бюджет, при этом УСН-налогом облагает всю выручку вместе с уплаченным НДС (налицо двойное налогообложение). Зато в расходах учесть этот НДС не может, применить вычет «входного» налога тоже не вправе.

Пример 1

ООО «Паллада» занимается оптовой торговлей и применяет упрощенную систему налогообложения (объект налогообложения – «доходы»). Фирма отгрузила покупателю товары на сумму 236 000 руб. Покупатель оплатил поставку. По просьбе партнера компания выставила ему счет-фактуру, где отразила сумму НДС – 36 000 руб. Таким образом, в бюджет «Палладе» придется заплатить (больничные и пенсионные взносы для упрощения примера не рассматриваются):– единый «упрощенный» налог в сумме 14 160 руб. (236 000 руб. × 6 %);

– НДС в сумме 36 000 руб.

Кстати, этот способ не очень хорош и для покупателя. В своих многочисленных частных разъяснениях чиновники заявляют: получив счет-фактуру с выделенной суммой НДС от неплательщика налога, фирма не имеет права зачесть налог по такому документу. Правда, в случае возникновения претензий со стороны фискалов покупатель может рассчитывать на поддержку в арбитражном суде. В этой ситуации главное, чтобы продавец представил в суде доказательства, что выделенный в счете-фактуре НДС действительно был перечислен в бюджет. Подобный прецедент рассмотрен в постановлении ФАС Уральского округа от 4 июля 2007 г. № Ф09-5029/07-С2. Правда, речь здесь идет о случае, кода поставщик-льготник по ошибке выставил покупателю счет-фактуру с выделенной суммой НДС. Судьи пришли к выводу: раз поставщик, выделив НДС, заплатил его в бюджет, то покупатель имеет право на вычет этого налога.

…и другие способы

Для тех, кто не хочет проблем ни себе, ни партнеру, подойдут другие способы.

Способ № 1: снижаем цену

Можно договориться с покупателем, что товар будет продаваться без НДС, зато дешевле на сумму налога (10 или 18%). Тогда партнер-общережимник ничего не потеряет. Если же покупатель сам применяет УСН или ЕНВД, цену снижать не надо. Как мы уже говорили, для таких компаний НДС-вычет интереса не представляет, поскольку они не платят этот налог.

Способ № 2: продавец превращается в посредника

Такой способ больше всего подойдет оптовым фирмам, которые закупают товар для его последующей перепродажи.

«Упрощенец»-оптовик превращается из продавца в посредника между покупателем и поставщиком, которые находятся на общей системе налогообложения. По условиям договора покупатель поручает «упрощенцу» (посреднику) купить для него товар. За эту услугу посредник получает вознаграждение. В результате купленное имущество УСН-компания приобретет для покупателя-общережимника с НДС. Значит, «входной» НДС покупатель сможет принять к вычету.

Читайте также: Образец заполнения формы П-2 (инвест) за 2021 год в 2021 году

Кстати, такая ситуация взаимовыгодна. Ведь «упрощенец» будет включать в доходы лишь сумму комиссионного вознаграждения. А это значит, что вероятность превысить лимит выручки, позволяющий оставаться на «упрощенке», резко снижается. Кроме того, сокращается сама сумма доходов (доходом будет не вся выручка, а лишь вознаграждение), и, как следствие, снижается единый налог.

Пример 2

Воспользуемся условиями примера 1.

ООО «Паллада» занимается оптовой торговлей и применяет упрощенную систему налогообложения (объект налогообложения – «доходы»). По договору комиссии покупатель (комитент) поручает ООО «Паллада» (комиссионеру) закупить у поставщика товары. Стоимость товаров составляет 236 000 руб. и включает в себя:

– НДС в сумме 36 000 руб.;

– вознаграждение посредника в размере 20 000 руб.

В бюджет «Палладе» придется заплатить единый налог на сумму (больничные и пенсионные взносы для упрощения примера не рассматриваются): 20 000 руб. × 6 % = 1200 руб.

От редакции

Компания потеряет право на «упрощенку», если нарушит хотя бы одно из ограничений, установленных пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 НК РФ. Кроме того, покинуть УСН придется, если по итогам отчетного или налогового периода (I квартала, полугодия, 9 месяцев, года) доходы фирмы превысят 20 000 000 рублей, скорректированные на коэффициент-дефлятор (п. 4 ст. 346.13 НК РФ).Напомним, что дефлятор на 2008 год составляет 1,34 (приказ Минэкономразвития России от 22 октября 2007 г. № 357). Таким образом, размер «УСН-критичного» дохода в текущем году – 26 800 000 руб. (20 000 000 руб. × 1,34)

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание