- Оценка существенности ошибок в первичке

- Первичные документы делятся по стадиям бизнеса

- Способы исправления ошибок в первичных документах

- Порядок составления исправленного счета-фактуры

- В каких первичных документах не допускаются исправления?

- Ошибка № 2, повсеместная. Оформление

- Ответственность за нарушение правил составления первичной документации

- Первичные документы на бумажном носителе

- Ошибка № 4, электронная. ЭЦП

- Исправление бухгалтерских проводок

- Правила оформления «первички»

Оценка существенности ошибок в первичке

Типы ошибок при оформлении первичной документации:

- применение неутвержденных приказом руководителя предприятия форм первичных бланков;

- отсутствует один или несколько обязательных реквизитов;

- в документе не указаны ответственные лица и нет их подписей;

- присутствуют исправления;

- неразборчиво заполнен бланк;

- вместо ручки для заполнения используется карандаш;

- отсутствуют прочерки в пустых ячейках и колонках.

Внесение исправлений в первичные документы разрешается в отношении ограниченного перечня бланков. Процедура актуальна при существенности допущенной ошибки. Степень значимости оценивается по критериям возможности идентификации всех данных и соответствия требованиям налоговых органов.

Примеры недопустимых ошибок:

- Отсутствует дата составления документации или она написана с опечаткой.

- Допущено использование недостоверной информации в номере ИНН.

- Неправильно указан объем произведенных работ.

- Документ подписан неуполномоченным на это лицом.

- Допустимы ли в первичке арифметические ошибки – неправильное отражение количества товара или его стоимости, суммы рассчитанного налога может привести к появлению налогового спора.

- Несовпадение значения сумм в числовом варианте и в указании его прописью.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Читайте также: Бухгалтерский и налоговый учет начисленной зарплаты

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

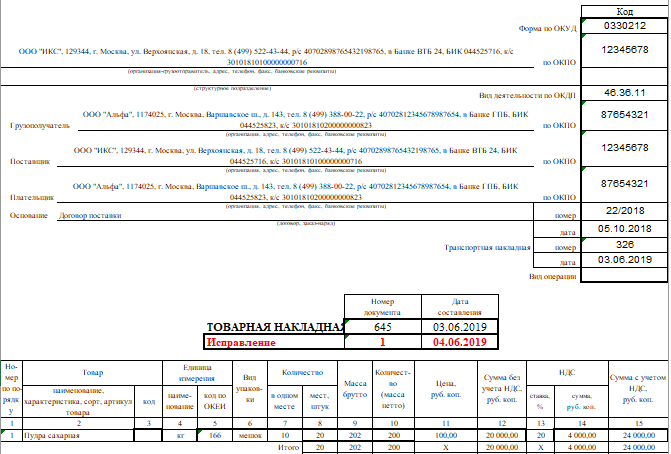

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Способы исправления ошибок в первичных документах

В каких случаях описки можно оставить без корректировки:

- если допущенная ошибка не мешает идентификации продавца и покупателя;

- если можно без обращения к дополнительным документам определить названия товаров, работ или услуг;

- есть возможность четко выделить имущественные права и их стоимость (письмо Минфина от 04.02.2015 № 03-03-10/4547).

Внесение исправлений в первичные учетные документы осуществляется на основании п. 7 ст. 9 Закона № 402-ФЗ «О бухгалтерском учете». Возможно использование таких способов:

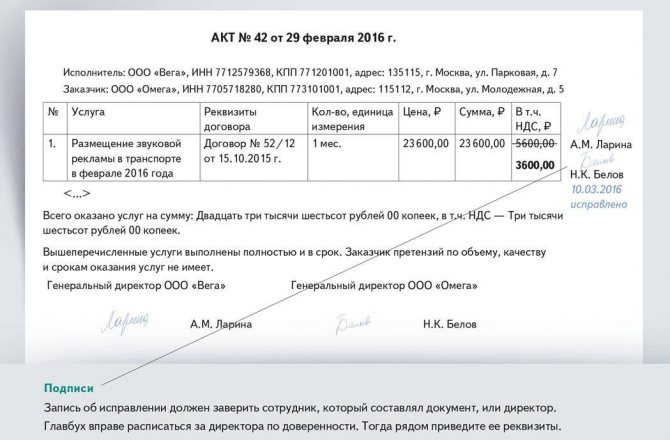

- Внесение правильных данных в первоначальный вариант документа. При этом неверное значение перечеркивается одной линией, сверху прописывается новый текст или числовые данные. Важно, чтобы можно было разобрать и прежние цифры со словами, и новые. Рядом с зачеркиванием проставляется надпись «исправлено», которая заверяется подписями ответственных лиц и обязательно указывается дата внесения изменений в документ.

- Оформление корректирующего документа аналогично созданию корректировочного счета-фактуры.

- Метод красного сторно необходим для аннулирования ранее проведенных документов.

Исправления в первичных документах не должны осуществляться при помощи ластика, корректоров, путем подчисток лезвиями. Если необходимо устранить недочет в виде недостающих реквизитов, то разрешается дописать их от руки. Эта норма распространяется и на документы, набранные на компьютере.

Порядок составления исправленного счета-фактуры

Исправленный счет-фактура – это новый счет-фактура (а не дополнение – как корректировочный счет-фактура), который оформляется вместо неправильного документа. Способ составления – бумажный или электронный, значения в данном случае не имеет. Причем исправленному счету-фактуре присваиваются не новый номер и дата, а указываются номер и дата первоначального счета-фактуры (то есть показатель строки 1 остается неизменным). В то же время заполняется строка 1а счета-фактуры, в которой отражаются порядковый номер и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом (абз. 3 п. 7 Правил заполнения счета-фактуры).

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

В каких первичных документах не допускаются исправления?

Указаниями ЦБ от 11.03.2014 под № 3210-У установлено, что исправлять внесенные данные нельзя в кассовых документах (п. 4.7). К числу таких бланков относятся расходные и приходные ордера. А вот кассовая книга с платежной ведомостью включены в категорию документации, для которой допускаются корректировки. В случае с кассовой книгой порядок внесения изменений такой:

- Исправление ошибок в первичных бухгалтерских документах, оформленных на бумажных носителях, должно сопровождаться указанием даты внесения изменений, подписей с расшифровками лиц, отвечающих за заполнение данного бланка.

- Электронные документы, которые уже были подписаны, нельзя изменять.

Если ошибка была произведена несколько дней назад, а замечена только сейчас, когда она искажает данные и в последующие дни, исправлять надо все листы с неверными сведениями. Если ошибка заключается в пропущенном чистом листе кассовой книги, этот незаполненный бланк перечеркивается и подлежит аннулированию.

В каких первичных документах не допускаются исправления? Кроме кассовых, не разрешается внесение корректировок в платежных бланках (п. 2.4 Положения от 19.06.2012 под № 383-П). Под запретом и исправления в бланках строгой отчетности, которые применяются при осуществлении наличных расчетов.

Если в одном из таких документов при заполнении была допущена ошибочная запись, бухгалтер не может замазывать цифры или надписи корректором, подводить ручкой или перечеркивать отраженные в бланке данные. В этом случае допускается только оформление нового экземпляра ордера или поручения.

Ошибка № 2, повсеместная. Оформление

Первичные документы оформляются в момент совершения операций или после их окончания, для подтверждения случившихся фактов. На их основании бухгалтер делает проводки в бухучете, принимает суммы к налоговому учету.

«Первичка» составляется на бумажном носителе или в виде электронного документа, подписанного электронной подписью.

Формы первичных документов коммерческая фирма устанавливает самостоятельно либо применяет унифицированные формы.

Читайте также: Поступление и ввод в эксплуатацию основных средств

Вместе с тем право бизнеса самостоятельно разрабатывать формы «первички» не распространяется на ряд документов, например по кассе.

Кто и когда должен оформлять первичку по отдельным фактам хозяйственной жизни компании расскажут на семинаре, который пройдет 7 октября в Москве.

На семинаре также пойдет речь:

- о новациях 2019-2020 года в вопросах первички;

- о том, как налоговики и правоохранители будут работать с вашей первичкой;

- об оформлении кассовых операций;

- об оформлении УПД и УКД.

Записывайтесь на мероприятие!

В письме ФНС от 12.01.2018 № СД-4-3/264 проанализирована ситуация, когда компания самостоятельно разработала способы исправления первичных документов по аналогии с правилами, установленными для счетов-фактур. При обнаружении ошибки в первичке оформляется новый документ с такими же реквизитами.

Однако ФНС считает, что такое исправление документов недопустимо, так как закон о бухучете этого не предусматривает. Составление корректировочного документа возможно исключительно для счета-фактуры, который служит основанием для принятия НДС к вычету.

Ответственность за нарушение правил составления первичной документации

За несоблюдение правил создания первичной документации действующим законодательством Российской Федерации предусмотрены штрафные санкции.

Согласно ст. 120 НК РФ, отсутствие первичного документа трактуется как «грубое нарушение правил учета доходов, расходов и объектов налогообложения» и предусматривает штраф в размере 10000 р. за однократное нарушение и 30000 р. за неоднократно допущенную ошибку.

Если данное нарушение искажает бухгалтерскую информацию и занижает базу налогообложения, предприятию выписывается штраф в размере 20% суммы налога, который не был уплачен, но эта сумма не может быть меньше 40000 р.

Должностные лица предприятия, ответственные за бухгалтерский и налоговый учет, при нарушениях правил оформления первичной документации могут быть привлечены к административной ответственности. Сумма штрафа, согласно ст. 15.11 Кодекса об административных нарушениях, – 2000-3000 р. Применяется такая мера наказания в ситуациях, когда ошибки при составлении «первички» привели к искажению информации о сумме начисленных налогов или любой другой статьи финансовой отчетности на 20% и более.

Избежать административной ответственности можно, если будет заплачена сумма недостачи, пеня и подана уточненная декларация в налоговую, а также в случае исправления ошибок до того, как бухгалтерская отчетность будет утверждена.

Первичные документы на бумажном носителе

Способы внесения изменений в оформленные с ошибками документы должны быть закреплены в учетной политике предприятия или организации.

При обнаружении ошибки или описки:

- неверные суммы или реквизиты документа зачеркиваются;

- сверху пишется правильное число или текст;

- ставиться надпись «исправлено»;

- эту надпись визируют все те работники, которые подписали документ первоначально;

- при необходимости проставляются печати.

Ошибочная запись зачеркивается один раз (она должна быть читаема), нельзя использовать корректоры, заштриховывать или подчищать ошибку.

Важно

Исправление должно быть внесено во все экземпляры первичного документа, так как налоговая при проверке одного субъекта хозяйствования может проверить его контрагента, у которого находится другой экземпляр. При выявлении расхождений, как правило, следуют штрафные санкции.

Если исправлений много или они делают реквизиты документа нечитаемыми, то необходимо оформить новый экземпляр. В кассовых и банковских ордерах и платежных поручениях исправления не допускаются, их переделывают, подшивая в бухгалтерские документы оба экземпляра (новый и испорченный).

В учетной политике организации или предприятия можно предусмотреть оба способа внесения исправлений в первичные бухгалтерские документы или выбрать наиболее подходящий для ведения учета.

Ошибка № 4, электронная. ЭЦП

Электронным документом, подписанным квалифицированной ЭЦП, можно подтверждать траты налогоплательщика. Правда, эта норма действует в том случае, если закон не требует обязательного составления документа на бумаге.

Если же документ подписали простой или неквалифицированной ЭП, то он применяется только в оговоренных законами случаях или при договоренности между взаимодействующими сторонами.

Случаи, в которых информация в электронной форме, подписанная простой электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в НК РФ не определены.

Об этом сообщается в письме Минфина от 20.12.2017 № 03-03-06/1/85248.

О том, какие сложности возникают у компаний при использовании электронных документов, о налоговых последствиях перехода на ЭДО расскажут на семинаре 7 октября.

Исправление бухгалтерских проводок

Первичные учетные документы систематизируются путем создания бухгалтерских проводок и регистров. Перед их созданием работник бухгалтерии обязан проверить документ, который служит основанием для отражения сумм в бухучете.

Если ошибка выявлена после проведения операции по учету, например, по итогам инвентаризации, то изменить данные можно двумя способами:

- При занижении суммы и образовании излишка делается дополнительная проводка на сумму расхождения;

- Когда проведенная сумма выше фактической бухгалтер делает сторнирование операции (вносит сумму операции с отрицательным значением) и проводит новую сумму. Такая корректировка носит название «красное сторно».

Важно

После утверждения годовой отчетности исправления в нее вносить запрещено. Регулирующие проводки вносят на дату обнаружения ошибки.

Если годовая отчетность не утверждена или отчетный период не закончен, то:

- исправления вносят на дату проведения ошибочной операции;

- регулирующие проводки составляют декабрем отчетного года.

Пример: в мае 2021 года была неправильно занижена сумма полученного товара в ТН, бухгалтер ошибки своевременно не заметил и провел по учету стоимость по первичному документу. Для корректировки данных бухучета важна дата обнаружения расхождения:

- Разницу обнаружили при проведении годовой инвентаризации в ноябре 2021 года. В таком случае корректирующие проводки вносят датой операции, то есть маем 2021 года.

- Расхождения выявила аудиторская проверка в январе 2021 года, годовая отчетность не утверждена. В таком случае урегулирование проводят декабрем 2021 года.

- В середине 2021 года проходила проверка отчетности предыдущего периода, тогда и заметили отличие сумм по накладной и фактически полученного товара. Годовая отчетность уже утверждена, поэтому корректирующую проводку делают на дату обнаружения ошибки.

Обратите внимание

Каждый раз при проведении корректировки данных учета необходимо составлять бухгалтерскую справку, которая будет считаться обоснованием для внесенных изменений.

Правила оформления «первички»

Согласно закону №402-ФЗ, первичная документация создается для каждого факта хозяйственной деятельности предприятия и включает все реквизиты, указанные в части 2 статьи 9 данного закона:

- название документа;

- дата создания;

- название субъекта экономической деятельности, автора документа;

- факт, для которого создается документ;

- денежное и (или) натуральное измерение товара/услуги;

- должность того, кто совершил сделку и несет ответственность за правильное оформление этого события;

- подпись с расшифровкой фамилии и инициалов лица, ответственного за составление документации.

Документ, внесенный в электронную базу, должен иметь усиленную квалифицированную электронную подпись.