- Кому можно выдавать деньги на нужны бизнеса

- Четыре возможных варианта, которыми можно закрыть подотчетную сумму:

- Вариант 1. Использование товарных чеков, кассовых чеков и чеков онлайн кассы

- Вариант 2. Оформить договор процентного займа

- Вариант 3. Покупка оборудования у руководителя

- Заявление о выдаче денег: нужно ли оно?

- Алгоритм выдачи наличных

- Шаг 1: Получите заявление

- Шаг 2: Оформите расходный кассовый ордер

- Шаг 3: Передайте ордер в кассу

- Шаг 4: Проверьте кассовую книгу

- Как издавать приказ о выдаче денег: пример

- Как выдать средства под отчет директору

- Шаг-1. Определение основания для выдачи

- Сроки выдачи денежных средств

- Авансовый отчет

- Потрачено меньше

- Потрачено больше

- Если деньги не возвращены

Кому можно выдавать деньги на нужны бизнеса

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

Четыре возможных варианта, которыми можно закрыть подотчетную сумму:

Вариант 1. Использование товарных чеков, кассовых чеков и чеков онлайн кассы

До сих пор есть много действующих индивидуальных предпринимателей на патентной системе налогообложения, у которых вы можете попросить товарный чек или даже кассовый чек если применяется онлайн-касса. На налогах предпринимателей на патенте это никак не отразится. Ограничение для таких предпринимателей в годовой выручке составляет 60 000 000 руб.

Многие бизнесмены проявляют смекалку, ведь онлайн кассы используются как на упрощенной системе налогообложения, так и на общей. Рекомендую ознакомиться с статьями — о чеках онлайн кассы ч.1 и о чеках онлайн кассы ч.2

Из лайфхаках используемых сегодня отмечу, что предприниматели, применяющие ПСН, УСН, ЕСХН и ЕНВД, и при этом не осуществляющие торговлю подакцизными товарами, могут не указывать на кассовом чеке и бланке строгой отчетности наименования товара (работы, услуги) и их количество до 1 февраля 2021 года (Письмо МинФина 03-01-15/37032 от 14.07.17г.).

Вариант 2. Оформить договор процентного займа

Можно, например, оформить договор займа. Такой вариант подходит только для организаций. Данная операция позволит закрыть долг по подотчетным суммам руководителя компании. Обязательно должен быть выдан процентный заем (в договоре указывается процентная ставка). Директор должен иногда возвращать этот заем в организацию и уплачивать начисленные проценты.

При беспроцентном займе возникает материальная выгода в виде экономии на процентах. А это облагается НДФЛ по повышенной ставке — 35%. Чтобы избежать материальной выгоды, потребуется установить процент по займу. При этом у предприятия возникнет налогооблагаемый доход.

Вариант 3. Покупка оборудования у руководителя

Организация может купить у директора какое-то оборудование, которое по факту используется и уже сейчас есть в Вашем бизнесе. Например, это может быть мебель, компьютеры или орг.техника — не числящиеся на балансе организации. Иными словами Вы у физического лица покупаете какое-нибудь оборудование, которое по факту есть. Цена соответственно должна быть рыночной, чтобы избежать дополнительного внимания со стороны налогового органа за этой сделкой. Ведь данную операцию могут классифицировать, как сделку между взаимозависимыми лицами.

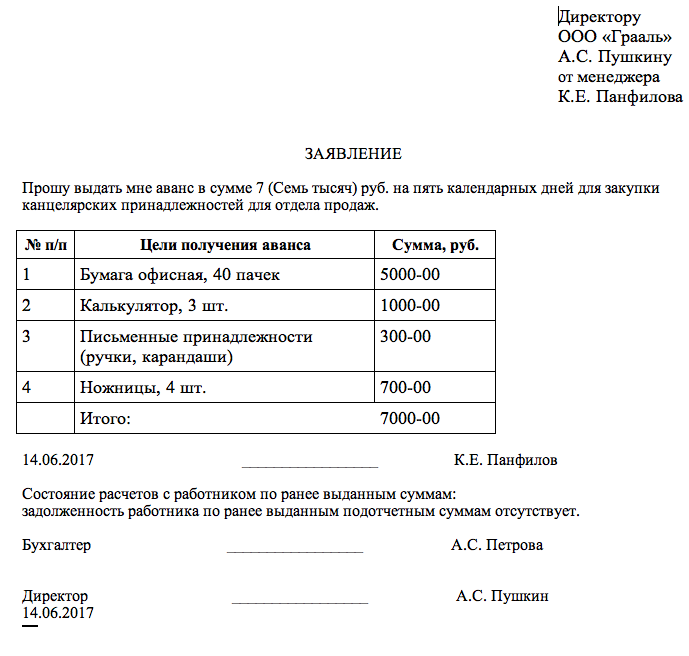

Заявление о выдаче денег: нужно ли оно?

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2021 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2021 году.

Алгоритм выдачи наличных

Выдать работнику наличные деньги под отчет может потребоваться, например, в целях:

- покупки товарно-материальных ценностей;

- осуществления расходов в командировке;

- расчетов по договорам, которые заключены от имени организации.

Основной документ, который устанавливает правила для выдачи денежных средств под отчет — это указание Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание). Для выдачи наличных под отчет в общем случае мы рекомендуем придерживаться следующего алгоритма:

Шаг 1: Получите заявление

Работник должен подать на имя руководителя заявление о выдаче ему денежных средств под отчет. Единой формы заявления нет, поэтому может применяться произвольная форма. В тексте заявления должны быть отражены: — сумма наличных денежных средств; — срок выдачи. Руководитель должен согласовать выдачу денег и проставить на заявлении свою подпись и дату (подпункт 6.3 Указания). Без заявления выдавать наличные под отчет нельзя (за исключением случаев, когда для расчетов заведена корпоративная банковская карта).

Шаг 2: Оформите расходный кассовый ордер

После получения заявления оформите расходный кассовый ордер. Форма ордера (КО-2) утверждена постановлением Госкомстата РФ от 18.08.98 № 88. Кассовый ордер может оформить (подпункт 4.2 п. 4 Указания): — главный бухгалтер; — бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо организации, физическое лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета; — руководитель (при отсутствии главного бухгалтера и бухгалтера). Кассовый ордер должен быть подписан главным бухгалтером или бухгалтером. В случае их отсутствия — руководителем (подпункт 4.3 п. 4 Указания).

Шаг 3: Передайте ордер в кассу

Кассир проверяет полученный ордер. Если ошибок нет, то после предъявления паспорта или другого документа, удостоверяющему личность, работнику выдаются наличные деньги (подпункт 6.1 п. 6 Указания). Кассовый ордер подписывается получателем и кассиром.

Шаг 4: Проверьте кассовую книгу

По оформленному ордеру кассир должен провести запись в кассовой книге. При этом записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии — руководителем) и подписываются лицом, проводившим указанную сверку (подпункт 4.6 п. 4 Указания).

Если в компании нет кассира (работника, в должностные обязанности которого входит ведение кассовых операций), то подписать кассовый ордер и выдать наличные может руководитель (пункт 4 Указания).

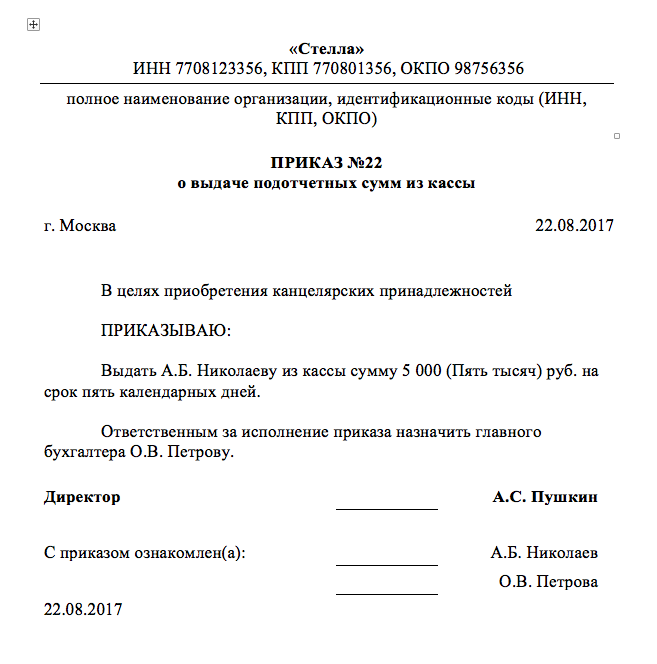

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2021 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

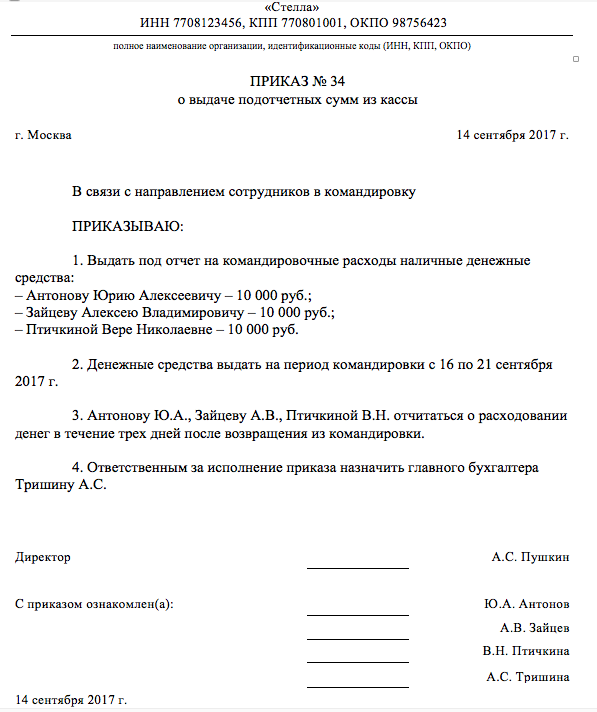

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

С 19 августа 2021 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ. При этом никто не запрещает работодателям продолжить принимать от работников заявления о выдаче необходимых денежных сумм. Однако, имейте в виду, что порядок выдачи ассигнований следует закрепить в положении о выдачи денежных средств подотчет. Вы можете пример положения о выдаче подотчетных денежных средств.

Как выдать средства под отчет директору

Выдача подотчетной суммы директору производится в общем порядке, но с учетом некоторых особенностей. Ниже представлена пошаговая инструкция по выдаче средств под отчет руководителю организации.

Шаг-1. Определение основания для выдачи

На первом этапе необходимо определить основание для выдачи подотчетной суммы руководителю. Если речь идет об авансе на командировку, то необходимо издание соответствующего приказа.

Руководитель направляет себя в командировку самостоятельно, приказ оформляется в свободной форме, в виде распоряжения. Если для оформления приказов на командировки организация использует унифицированный бланк Т-9, то его также следует использовать и при направлении в командировку руководителя.

Бланк приказа на командировку по форме Т-9 можно скачать здесь ⇒ Приказ на командировку по форме Т-9.

В приказе отражается следующая информация:

- наименование документа;

- дата составления, регистрационный номер документа;

- ФИО, должность руководителя в графе «Сотрудник, который направляется в командировку»;

- место командировки (населенный пункт);

- период командировки (с____ года по ____года, ___ дней);

- цель командировки (проверка деятельности подразделений, контроль выполнения новых предписаний, т.п.).

В приказе на командировку директор ставит свою подпись дважды – как сотрудник, который направляется в командировку, и как руководитель, который эту командировку согласовывает.

Если планируется выдача подотчетной суммы руководителю на хознужды, то оформление какого-либо приказа не требуется. Основанием для выдачи в данном случае хозяйственная необходимость (например, в закупке материалов для канцелярии, т.п).

Сроки выдачи денежных средств

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Отчет по командировочным

Специальные условия определены для командировочных расходов. Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Авансовый отчет

Получивший деньги работник должен отчитаться за них, то есть представить авансовый отчет. Отчет должен быть представлен в течение трех рабочих дней со дня (подпункт 6.3 п. 6 Указания, пункт 26 «Положения о командировках», утв. постановлением правительства РФ от 13.10.08 № 749):

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

К отчету должны быть приложены документы, подтверждающие расходы (например, товарные и кассовые чеки). Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю.

Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм. После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм. Однако случается, что работник потратил меньше или больше денежных средств, чем получил под отчет. Как быть в этих случаях?

Потрачено меньше

Чтобы принять оставшиеся деньги главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Потрачено больше

После утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если деньги не возвращены

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

- получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

- в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

- ознакомить с приказом работника (письмо Роструда от 09.08.07 № 3044-6-0).

Общая сумма удержаний не может превышать 20% от суммы зарплаты, причитающейся работнику (статья 138 ТК РФ). Если долг превышает данный предел, то удержания потребуется производить из нескольких выплат (см. также «Как правильно производить удержания из заработной платы»).