- Разберемся в понятиях

- Виды матзатрат

- Что приравнивается к материальным расходам

- Учет материальных затрат

- Как работают затратные счета в бухучете?

- Матзатраты в бухгалтерском балансе

- Формулы расчета и оценки

- Учет косвенных расходов

- Планирование и бюджет материальных затрат

- На какую дату учитывать расходы

- Простая онлайн-бухгалтерия для предпринимателей

Разберемся в понятиях

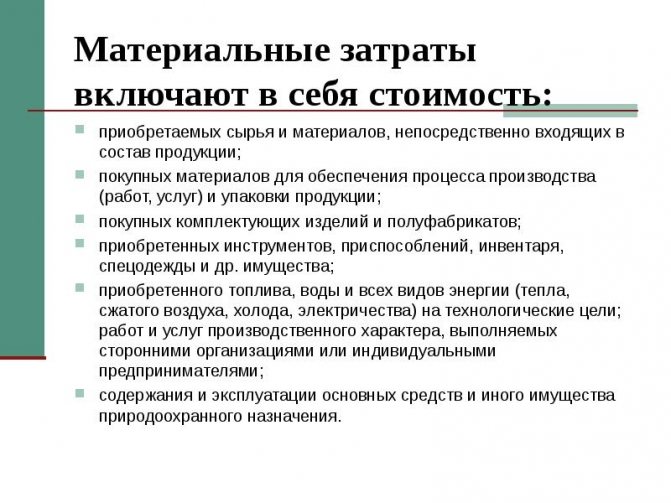

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов:

- приобретение материальных запасов, сырья, комплектующих и составных частей для основных средств производственных подразделений;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для выполнения технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие суммы расходов.

Сумма реализуемых и возвратных отходов использовать в расчетах недопустимо. Отходы следует вычитать из показателя материальных затрат.

По нормам налогового учета, перечень затрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. В учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с определенные учетом специфики деятельности экономического субъекта.

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Разделение закреплено в ст. 318 НК РФ. Но компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. К прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности.

Читайте также: Вносим имущество в уставный капитал

Остальные хозяйственные траты компании следует относить к непрямым.

ВАЖНО!

Зарплата работников, страховые взносы, а также надбавки за качество работы и иные виды оплаты труда нельзя относить в состав матзатрат. Издержки на оплату труда — это прямые расходы компании, но к материальным их относить недопустимо.

Что приравнивается к материальным расходам

К материальным расходам приравниваются (п. 7 ст. 254 НК РФ):

- расходы на рекультивацию земель и иные природоохранные мероприятия;

- потери от недостачи (порчи) при хранении и транспортировке материально-производственных запасов, возникшие в связи с уменьшением массы (количества) товара, в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ;

- расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий;

- технологические потери при производстве и (или) транспортировке. При этом налогоплательщик для того, чтобы включить их в состав материальных расходов, может самостоятельно определять нормативы образования безвозвратных отходов каждого конкретного вида сырья и материалов, используемых в производстве. Данные нормативы могут быть установлены, в частности:

- технологическими картами;

- сметами технологического процесса;

- иными аналогичными внутренними документами, которые разрабатывают специалисты, контролирующие технологический процесс, и утверждают уполномоченные лица организации (см. письмо Минфина России от 5 июля 2013 г. № 03-03-05/26008).

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

СчетНаименование20«Основное производство»21«Полуфабрикаты собственного производства»23«Вспомогательные производства»29«Обслуживающие производства и хозяйства»28«Брак в производстве»

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29. Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Матзатраты в бухгалтерском балансе

Формы бухгалтерской отчетности, утвержденные Приказом Минфина № 66н, не содержат отдельной строки для отражения информации о показателе матзатрат предприятия. Однако действующими положениями по бухучету определено, что следует отражать материальные затраты в балансе, строка 1210 «Запасы» (второй раздел актива баланса). Почему? Наличие остатков на затратных счетах говорит о незавершенном производственном цикле. А незавершенное производство признается активами предприятия, и его цена входит в состав запасов экономического субъекта.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат ожидается получить, либо оценить убытки.

Читайте также: Списание просроченной дебиторской задолженности при УСН

Формула прибыли на рубль материальных затрат — определение рентабельности — выглядит так:

Прибыль (убыток) на рубль матзатрат = полученная прибыль от реализации конкретного вида продукции / совокупные затраты, связанные с производством этой продукции.

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит, полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Учет косвенных расходов

Затраты, которые относятся одновременно к нескольким продуктам или подразделениям производства, называются косвенными расходами. Затраты делят на прямые и косвенные для расчета себестоимости продукции (услуг), краткосрочного планирования и анализа отклонений фактических данных производства от их нормативов.

Косвенные расходы подлежат распределению между продуктами на основе специальных баз распределения. Для высокомеханизированного производства в качестве фактора распределения этих расходов часто служат часы работы оборудования (машино-часы). В этом случае косвенные расходы между отдельными продуктами распределяются на основе единой ставки, рассчитанной на 1 маш.-ч работы оборудования.

При выборе единой базы распределения косвенных расходов возможны следующие факторы влияния на отклонения фактических затрат от их нормативных величин:

- ставка распределения косвенных расходов;

- количество машино-часов на выпуск единицы продукции.

Пример 6

Предприятие выпускает несколько моделей электрочайников. Общие косвенные расходы на выпуск этих моделей составляют 1 200 000 руб., общее количество машино-часов — 20 000.

Производство электрочайников автоматизировано, поэтому косвенные расходы распределены между моделями чайников по единой ставке, пропорционально часам работы оборудования на каждую модель.

Ставка распределения:

1 200 000 руб. / 20 000 маш.-ч = 60 руб./маш.-ч.

Предположим, на одну из моделей чайников («Люкс») приходится 10 000 маш.-ч работы общего оборудования. Найдем величину косвенных расходов, относимых по нормативу на данную модель:

10 000 маш.-ч x 60 руб./маш.-ч = 600 000 руб.

Плановый объем производства чайников модели «Люкс» — 20 000 шт. в месяц, однако по результатам работы оборудования по факту все оказалось сложнее (табл. 5).

Таблица 5. Учет отклонений по затратам косвенного характера № п/п Показатель По нормативу Фактически 1 Общее количество машино-часов, маш.-ч 10 000 11 700 2 Ставка распределения косвенных расходов, руб./маш.-ч 60 62 3 Косвенные расходы, руб. (п. 1 x п. 2) 600 000 725 400 4 Объем производства, шт. 20 000 19 500 5 Количество машино-часов на одно изделие, маш.-ч/шт. (п. 1 / п. 4) 0,5 0,6

Согласно данным табл. 5 на производство чайников данной модели затрачено на 17 % больше времени работы оборудования, чем по плану (11 700 / 10 000), а самих чайников изготовлено на 2,5 % меньше (19 500 / 20 000).

Читайте также: Как уволиться без отработки 2 недели в 2021 — 2021 годах

В то же время фактическая ставка распределения косвенных расходов между моделями оказалась выше на 3,3 % (62 / 60). В результате распределения затрат по новой ставке на эту модель по факту было отнесено косвенных расходов намного больше:

11 700 маш.-ч x 62 руб./маш.-ч = 725 400 руб. В процентном отношении — на 20,9 % (725 400 / 600 000).

Различие в результатах очень существенное, его нужно анализировать. В связи с этим требуется оценить:

- общее отклонение косвенных расходов от их нормативов, приведенных к одному объему выпуска продукции;

- частные отклонения по факту изменения ставки распределения затрат и количества машино-часов работы производственного оборудования.

На основании данного расчета будет легче выяснить причину имеющихся расхождений между нормативными и фактическими данными затрат. Вычисления произведем в такой последовательности.

1. Определим отрицательное отклонение в связи с повышением трудозатрат в машино-часах на единицу выпуска продукции. Для этого умножим нормативную ставку распределения косвенных расходов на разность между нормативным количеством часов работы оборудования и его фактическим значением:

60 руб./маш.-ч x (0,5 маш.-ч/шт. x 19 500 шт. – 11 700 ч) = 60 x (9750 – 11 700) = –117 000 руб.

Как видно из расчета, нормативное количество часов работы оборудования приведено к фактическому объему выпуска продукции (19 500 шт.).

Как и следовало ожидать, получилось неблагоприятное отклонение. Причина — существенное превышение времени работы оборудования на единицу продукции над нормативом. Оно увеличилось с 0,5 до 0,6 маш.-ч (на 20 %). Значит, могли неправильно установить первоначальный норматив (исходя из прошлых месяцев по выпуску аналогичной продукции) или произошли какие-то сбои в технологическом процессе, которые уменьшили объем выпуска продукции. Это нужно выяснить.

2. Рассчитаем отрицательное отклонение, связанное с повышением ставки распределения косвенных расходов над ее плановой (нормативной) величиной. Умножим фактически отработанное время работы оборудования в машино-часах на разность между нормативной ставкой распределения и ее фактической величиной:

11 700 маш.-ч x (60 руб./маш.-ч – 62 руб./маш.-ч) = –23 400 руб.

Ситуация с неблагоприятным отклонением по ставке распределения косвенных расходов относится к контролируемым причинам. Ее можно легко исправить, если за основу будущего норматива взять сегодняшнюю фактическую ставку распределения косвенных расходов.

3. Найдем общее отклонение косвенных расходов по нормативу от их фактической величины. Порядок расчета следующий:

- умножаем нормативную ставку распределения на норматив времени работы оборудования на единицу продукции и на фактический объем ее выпуска;

- из полученной величины вычитаем фактические затраты косвенных расходов.

60 руб./маш.-ч x 0,5 маш.-ч/шт. x 19 500 шт. – 725 400 руб. = 585 000 – 725 400 = –140 400 руб.

Проверим это другим способом:

–117 000 руб. – 23 400 руб. = –140 400 руб.

В результате получилось общее неблагоприятное отклонение. Это можно объяснить большим влиянием повышения времени работы оборудования на единицу продукции по сравнению со снижением объема ее выпуска.

Планирование и бюджет материальных затрат

Планирование расходов экономического субъекта не менее важно, чем оценка и итоговый анализ деятельности и рентабельности. Плановый документ по матзатратам — это бюджет прямых материальных затрат. Этот документ представляет собой плановые показатели, которые должны быть достигнуты в текущем периоде.

Бюджет помогает производить плановые расчеты объема продаж на основании оценки потребности в использовании сырья, услуг и товаров, а также иных видов МЗ. Анализ составляется за определенное время, например, на один календарный месяц или квартал.

На какую дату учитывать расходы

На дату, когда будут выполнены оба условия: вы уже сделали оплату и получили то, за что заплатили. Например, художник заказал термопресс, получил — и записал расход в КУДиР.

Ждать ввода в эксплуатацию не нужно. В этом плане правила для налога на прибыль и УСН отличаются. Для УСН действует ст. 346.17 НК РФ. На общей системе приходится помучиться: например, нельзя списать расходы на спецодежду при покупке, нужно выдать новый комплект сотруднику — и только после этого сделать запись в книге.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев