Оценка запасов

При оценке запасов речь идет о фактической себестоимости, но с 2021 года ее подсчитывают по-другому:

- в стоимость запасов не включаются расходы на хранение;

- в стоимость запаса включается оценочное обязательство по демонтажу и утилизации актива.

Как следствие — вам пришлось менять систему калькулирования производственной себестоимости запасов. А также осваивать методику расчета оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Оценочные обязательства в фактической себестоимости запасов

С 2021 года единичное незавершенное производство и готовую продукцию нужно учитывать только по фактической себестоимости.

Читайте также: Оплата на основании акта выполненных работ: законность, оформление, учет

Для массового и серийного производства есть еще два варианта (п. 27 ФСБУ 5/2019):

- в сумме прямых затрат без включения косвенных затрат;

- в сумме плановых (нормативных) затрат с учетом счета 40 «Выпуск продукции (работ, услуг)» или без него.

С 2021 года не применяется способ учета незавершенного производства:

- по стоимости сырья, материалов и полуфабрикатов;

- полной себестоимости, когда счет 26 «Общехозяйственные расходы» распределяется на счет 20 «Основное производство».

Учет

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Как отразить в налоговом учете материалы и иные МПЗ?

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

Запасы могут быть отражены в отчетности по цене договора, с дальнейшим уточнением данных до фактических в двух случаях (п. 26 ПБУ 5/01):

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

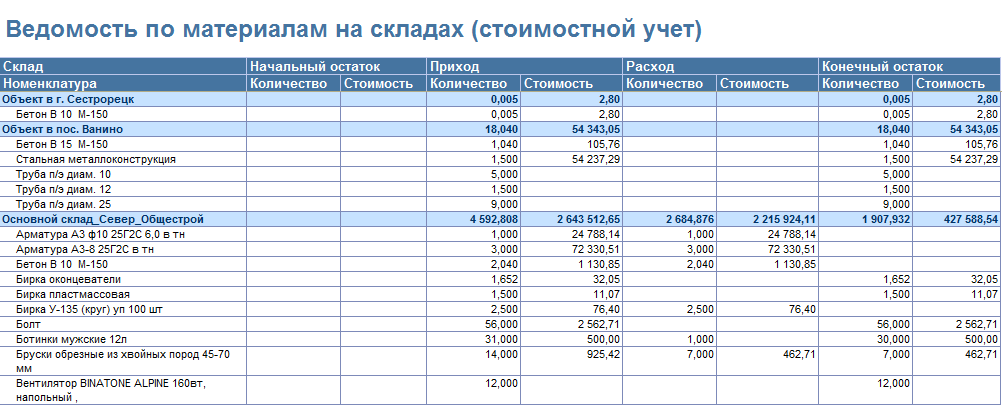

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

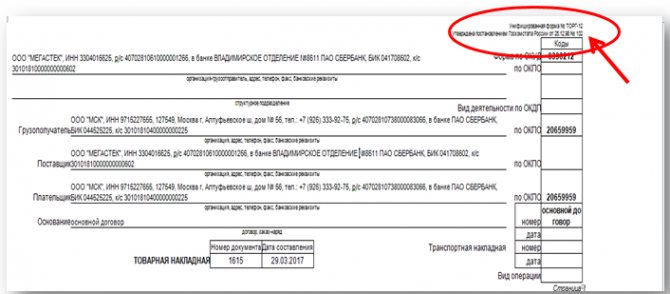

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.

Читайте также: Как работать с документами: договоры, счета, акты, накладные

Справедливая стоимость

Для оценки запасов, по которым нельзя определить фактическую стоимость, вместо рыночной стоимости с 2021 года вы используете справедливую стоимость.

По справедливой стоимости оценивают запасы, полученные безвозмездно или оплаченные неденежными средствами (п. 15 ФСБУ 5/2019).

Рассчитывать справедливую стоимость по всем правилам трудоемко и не всегда возможно. Поэтому вы можете пользоваться балансовой стоимостью. Новое ФСБУ такую возможность предоставляет.

ОСНО: налог на прибыль

При расчете налога на прибыль выручка от продажи материалов признается доходом от реализации (ст. 249 НК РФ). Дату получения выручки определяйте в зависимости от выбранного метода учета:

- при методе начисления моментом получения дохода признается дата перехода права собственности на материалы (п. 3 ст. 271 НК РФ);

- при кассовом методе выручка признается в момент получения оплаты за отгруженные материалы (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что материалы еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Выручку от реализации материалов в налоговом учете можно уменьшить:

- на расходы, связанные с продажей реализуемых материалов (к ним относятся расходы по хранению, упаковке, обслуживанию и транспортировке) (подп. 3 п. 1 ст. 268 НК РФ);

- на цену приобретения (создания) этих материалов по данным налогового учета (подп. 2 п. 1 ст. 268 НК РФ).

При продаже материалов их стоимость, включаемую в расходы, определите исходя из фактических затрат на их приобретение или создание (подп. 2 п. 1 ст. 268 НК РФ). Это означает, что использовать методы оценки ФИФО и по средней себестоимости в этом случае нельзя.

Если реализуются материалы, полученные безвозмездно и (или) в результате ремонта, модернизации, реконструкции, технического перевооружения, ликвидации (полной или частичной) основных средств либо выявленные как излишки при инвентаризации, то в расходах можно учесть их рыночную стоимость, по которой они были учтены в составе внереализационных доходов (п. 2 ст. 254 НК РФ).

Расходы в виде себестоимости реализованных материалов признавайте:

- при расчете налога на прибыль методом начисления в момент перехода права собственности к покупателю (реализации) (п. 1 ст. 272 НК РФ);

- при расчете налога на прибыль кассовым методом в период, когда выполнены два условия: материалы оплачены поставщику и реализованы, то есть получена оплата от покупателя (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Подробнее об этом см. Как по налогу на прибыль учитывать доходы и расходы при реализации покупных товаров.

Запасы, полученные при демонтаже ОС

Раньше МПЗ, оставшиеся от выбытия основных средств или другого имущества, оценивали по рыночной стоимости.

С 2021 года запасы, которые получены в результате демонтажа или ремонта, вы оцениваете по наименьшей из двух величин (п.16 ФСБУ 5/2019):

- стоимости аналогичных запасов;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Запасы, полученные при демонтаже основного средства

Результат – стоимость активов фирмы на балансе не завышается.

В чём проблема?

Чтобы хоть каким-то образом перевести в другую плоскость проблемы, связанные с контролем закупок и поставок, строительные компании предпочитают работать «с колёс». Прибегают к этому подходу они потому, что не имеют возможности чёткого планирования, не владеют его инструментами. К тому же, руководители строительных компаний почти всегда уверены, что учёт материалов в строительстве никак, кроме как в авральном режиме, вести нельзя. Это довольно распространённое заблуждение. В итоге, из-за этой самой работы «с колёс» проблема не то, что не переходит в другую плоскость, она просто усугубляется.

Если внести немного конкретики и рассмотреть пример, когда смета каким-то образом попадает в складскую службу, то в ней всё равно не учитываются данные ПТО о сроках выполнения работ, об оперативных датах, о стадиях выполнения работ. Соответственно, если какая-то дата изменилась, возможно перенести закупку на более поздний срок (чтобы оптимизировать использование оборотных средств) или, наоборот, нужно срочно закупить необходимые материалы. Если эти данные всё-таки есть у складских служб, то связь материалов и работ, как правило, потеряна. У снабженца нет информации о том, для чего нужен тот или иной материал, для каких работ он будет использован. А прорабу, в свою очередь, материалы в полном объёме на определённом этапе выполнения строительных работ могут и не понадобиться. К примеру, одна часть кирпича нужна для выполнения работ «сегодня», а другая часть кирпича «завтра». Соответственно, «завтрашний» кирпич будет бесхозно находиться на строительной площадке, на складе, да где угодно, но по прямому назначению использоваться не будет.

Читайте также: Что включает в себя общепроизводственные и общехозяйственные расходы?

Скидки и проценты

Скидки, предоставленные по итогам сделок за определенный период (ретроскидки), раньше учитывали в периоде их предоставления.

С 2021 года возможные скидки нужно признавать не задним числом, а при оприходовании запаса (подп. «б» пункт 12 ФСБУ 5/2019).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как учесть материалы, полученные по договору с учетом скидок

При поступлении запаса вам приходится применять собственное профессиональное суждение и оценивать вероятность предоставления скидки в будущем.

Что касается процентов по коммерческому кредиту и иным заемным средствам, то их можно включать в стоимость только тех запасов, которые используются для создания инвестиционных активов (п. 11 ФСБУ 5/2019).

Это продукция, для производства которой требуется длительное время (как правило, более года) и существенные расходы. Если запасы предназначены для других целей, нужно пользоваться п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам» и относить проценты на прочие расходы.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Проценты по кредитам в фактической себестоимости запасов

С 2021 года вам приходится отслеживать все закупки с длительной отсрочкой или рассрочкой платежа.

Опыт японских коллег

Если вспомнить советские времена, то в тот период отечественные строители были восхищены опытом японских коллег. В японских компаниях закупка и поставка материалов была организована в чёткие сроки и в утверждённом объёме. При этом складскими помещениями они не располагали (считали, что в этом нет необходимости), а поставщики работали «час в час». Советские предприятия были убеждены, что перенять практику японцев невозможно, т.к. поставщиков в тот период было немного и о рынке клиента говорить не приходилось. За поставщиком нужно было бегать, уговаривать и т.п. Сейчас ситуация поменялась, но до организации работы наравне с японскими компаниями всё равно далеко. Несмотря на обилие поставщиков и ту борьбу, которую по идее они ведут за клиента, чётких и точных поставок материалов практически нет.

Резерв под обесценение

Резерв под обесценение запасов создают на конец каждого отчетного периода (или чаще, если вы составляете промежуточную отчетность).

Балансовую стоимость запасов сравнивают с чистой стоимостью продажи (п. 28 ФСБУ 5/2019). Раньше сравнивали с рыночной стоимостью.

Чистая стоимость продажи – это предполагаемая цена продажи за вычетом предполагаемых затрат на производство и продажу (п. 29 ФСБУ 5/2019).

Чистая стоимость продажи за счет расходов на продажу часто бывает ниже рыночной. Поэтому общая сумма резерва будет больше, чем раньше.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Обесценение запасов и создание резерва

Все движение по счету 14 «Резерв под снижение стоимости материальных ценностей» с 2021 года подлежит отражению на счете 90 «Продажи» (п. 30 ФСБУ 5/2019). Счет 91 «Прочие доходы и расходы» больше не используется.

Это меняет обороты по счетам 90 и 91 и порядок заполнения отчета о финансовых результатах.

С чего начать?

Тем не менее, меры по минимизации незапланированных закупок, издержек, нецелевого использования ресурсов предпринимать необходимо. Как вы понимаете, без специализированных программ сделать это не удастся. Держать всех сотрудников «на тумбе» и требовать корректного ведения учёта вручную или с помощью программ, которые подходят для складских и логистических служб торговых предприятий, но не для строительных компаний, просто неэффективно. Лишь на первый взгляд может сложиться впечатление, что учёт материалов везде одинаков. Это не так. В строительстве он сопряжен с массой аспектов, о которых в торговле речи вовсе не идёт. В дополнение ко всему, одним из заблуждений выступает мнение о том, что полностью автоматизировать бизнес-процессы на строительном предприятии нет необходимости. Многие строительные компании считают, что достаточно взять лишь отдельные области, такие как оперативное управление денежными средствами, управление складскими запасами и управление ремонтом и оборудованием, не принимая во внимание учёт договоров, планирование и другие важные аспекты. В строительстве такой подход плох, поскольку все процессы связаны между собой и представляют единую структуру. Правильнее изначально идти от учёта договоров, фиксируя при этом все остальные составляющие, а не наоборот. Конечно, это идеальный сценарий, которому мало кто следует. Это обусловлено и отсутствием дисциплины, и нечёткими регламентами работы и, к сожалению, корыстными целями приближённых к строительным материалам персон, которые в «мутной воде» чувствуют себя куда комфортнее. Здесь уже руководству нужно проявить волю, выдвинуть свои требования и обязать сотрудников работать в специализированной программе для полноценного управленческого учёта в строительстве.

Хранение и принятие к учету

Оформлять и сохранять бумаги можно в двух вариантах: электронном и физическом. В первом случае это архивирование документов. Причем архив может быть по текущим операциям или проведенным несколько лет назад. Для удобства последний складируется отдельно, а первый находится под рукой.

Срок хранения бухгалтера начинают отсчитывать по окончании отчетного промежутка времени. Для его определения стоит обратиться к ст. 17 ФЗ 402. При инициировании судебных разбирательств по поводу начисления налогов и штрафов по обязательствам с двух сторон документация сохраняется до тех пор, пока суд не вынесет окончательное решение.

Оформление оприходования накладных, полученных покупателями, происходит с помощью проставления штампа и перенесения данных в бухгалтерские журналы, книги. Поступающие товары приходуются в завершающий день их приемки по таким признакам, как количество и качество.

Как осуществлять хранение распечатанных оригиналов это проблематика для частного решения. Зачастую применяют технику раскладки в хронологическом формате по месяцам. Прошедший период можно прошить (например, годовой). Необходимости повышенных мер безопасности здесь нет. То есть использование сейфов нецелесообразно.

Читайте также: Дт 60.01 кт 60.02 что означает. Учет расчетов с поставщиками

УСН

Если организация применяет упрощенку, доходы от реализации материалов увеличивают налоговую базу по единому налогу (п. 1 ст. 346.15, ст. 249 НК РФ). Доходы признавайте в том периоде, в котором они оплачены. Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, она может учесть в составе расходов стоимость материалов сразу после фактической оплаты (подп. 1 п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). После того как организация приняла решение продать материалы, они приобретают статус товаров (п. 3 ст. 38 НК РФ). Поэтому выручку от реализации материалов включите в расчет налоговой базы (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Как определяется выручка, см. Какие доходы облагаются единым налогом при УСН.

Пример отражения в бухучете и при налогообложении реализации материалов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

В январе ООО «Альфа» приобрело 1000 пачек бумаги формата А4 для печати брошюр. Стоимость одной пачки – 59 руб. (в т. ч. НДС – 9 руб.). В этом же месяце была произведена оплата поставщику в полном объеме.

В феврале «Альфа» использовала 500 пачек бумаги для печати брошюр.

В марте «Альфа» продает 100 пачек закупленной бумаги. Фактическая себестоимость этих материалов составляет 59 руб. за пачку (в т. ч. НДС – 9 руб.). Цена реализации 100 пачек по договору – 9440 руб. «Альфа» оценивает в бухучете материалы по фактической себестоимости единицы запаса. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В январе:

Дебет 10 Кредит 60 – 59 000 руб. (1000 пачек × 59 руб.) – оприходована бумага;

Дебет 60 Кредит 51 – 59 000 руб. – перечислена оплата поставщику за приобретенную бумагу.

В феврале:

Дебет 20 Кредит 10 – 29 500 руб. (59 руб. × 500 шт.) – списана бумага в затраты на основании акта расхода материалов.

В марте:

Дебет 62 Кредит 91-1 – 9440 руб. – отражена реализация 100 пачек бумаги формата А4;

Дебет 91-2 Кредит 10 – 5900 руб. (59 руб./шт. × 100 шт.) – списана стоимость отпущенной бумаги;

Дебет 91-9 Кредит 99 – 3540 руб. (9440 руб. – 5900 руб.) – отражена прибыль от продажи бумаги;

Дебет 51 Кредит 62 – 9440 руб. – получена оплата от покупателя за реализованную бумагу.

При расчете единого налога бухгалтер «Альфы»: – в январе включил в состав расходов 59 000 руб. (в т. ч. 50 000 руб. – стоимость 1000 пачек бумаги, 9000 руб. – НДС, уплаченный поставщику при приобретении 1000 пачек бумаги); – в марте включил в состав доходов выручку от реализации 100 пачек бумаги в размере 9440 руб.

Разница форм расходной и товарной накладной

Оформление товарной документации происходит до отправки заказа покупателем, но оформляется на месте. Это позволяет зарезервировать ТМЦ до приезда такого приобретателя, так как ТН подтверждает факт поставки заказанной продукции. Здесь прописывается: название (вид) товара, его цена, количество и обобщенная стоимость, реквизиты обеих сторон, наименование должностей и подписи причастных лиц, печати предприятий. Оформление также происходит в двух экземплярах.

Общим признаком рассматриваемых документов выступает то, что они сопровождают передвижение имущества от одного пункта до другого. Они являются частью бухгалтерского учета, но при этом далеко не идентичны. РН отличается тем, что может эксплуатироваться для внутреннего перемещения ценностей (между работниками и структурными подразделениями). А упомянутая здесь «альтернатива» применима исключительно при реализации ТМЦ сторонним приобретателям.

Мы рассмотрели, что такое расходная накладная и для чего она нужна. Главный вывод заключается в том, что документ крайне удобен для использования в различных ситуациях, чем подтверждает свою универсальность. Разрешается применять для формирования документации стандартизированные формуляры или придумывать собственные. Но они должны соответствовать правилам делового документооборота и в целях защиты интересов обеих сторон обязательно содержать некоторые информационные разделы.

Количество показов: 12462