- Что поменяли в форме?

- Структура данных в уведомлении о контролируемых сделках в форме ФНС и в «1С»

- Какие сделки являются контролируемыми?

- Указываем сведения о контролируемых сделках в разделах 1А и 2Б: нюансы

- Таблица. Критерии контролируемых сделок 2021

- Однотипные сделки: каковы их критерии?

- Первый шаг: создание списка

Что поменяли в форме?

Изменяются штрих-коды в приложении № 1 «Уведомления о контролируемых сделках», а также в новой редакции излагаются:

- раздел 1А «Сведения о контролируемой сделке (группе однородных сделок)» (исключены поля 139 и 140 для отражения кода основания отнесения сделки к контролируемой в связи с новой редакцией таких кодов);

- таблица «Код основания отнесения сделки к контролируемой» приложение № 1 (некоторые коды перераспределены и обозначают не те признаки, что в действующем бланке);

- приложение 2 «Формат представления уведомления о контролируемых сделках в электронной форме».

К примеру, код 131 нужно будет отметить, если сделка является контролируемой из-за того, что контрагенты применяют разные ставки по налогу на прибыль к прибыли от деятельности в рамках такой сделки (это не касается ряда ставок, например, для дивидендов). По действующему порядку заполнения данным кодом обозначают случай, когда сумма доходов по сделкам превысила суммовой порог для признания сделки контролируемой.

Структура данных в уведомлении о контролируемых сделках в форме ФНС и в «1С»

В соответствии с п. 2 ст. 105.16 НК РФ субъекты контролируемых сделок (или приравненных к таковым) должны направлять в ФНС уведомление, отражающее информацию по данным сделкам, до 20 мая года, следующего за отчетным.

В 2021 году 20 мая выпадает на рабочий четверг, а значит переносов не будет и отчитаться нужно точно в срок.

Какова ответственность за несвоевременную подачу уведомления или недостоверные сведения в нем, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какие сделки признаются контролируемыми, узнайте из публикации.

Читайте также: Налог на доходы физических лиц (НДФЛ) в 2021 году для ИП

ВНИМАНИЕ! В 2021 году за 2020-й уведомление подается на бланке в редакции приказа ФНС России от 26.07.2019 № ММВ-7-13/[email protected]

Скачать актуальный бланк уведомления можно по ссылке ниже:

Утвержденное ФНС уведомление о контролируемых сделках состоит из следующих основных элементов:

- 2 листов, в которых отражаются сведения о налогоплательщике;

- разделов 1А и 1Б, отражающих сведения о контролируемых сделках налогоплательщика;

- разделов 2 и 3, отражающих сведения о контрагентах, с которыми налогоплательщик вступал в правоотношения.

Современные бухгалтерские программы, такие как 1С, позволяют заполнить форму уведомления о контролируемых сделках посредством ввода указанных выше типов данных в специальные формы программного интерфейса. После внесения пользователем всех данных ПО автоматически переносит их в поля, соответствующие разделам 1А, 1Б, 2 и 3 и формирует документ, идентичный разработанной ФНС форме. Его можно распечатать, подписать и отправить в налоговую.

Рассматриваемое уведомление можно представить в ФНС и в электронном виде, но для этого у плательщика должна иметься квалифицированная электронная подпись (или КЭП) а также соответствующее ПО для отправки файла с КЭП через интернет.

Вне зависимости от способа формирования уведомления о контролируемых сделках (прямой ввод данных в форму или через 1С), сложности у налогоплательщиков вызывает заполнение разделов 1А, 1Б, 2 и 3 соответствующего документа. Сложности связаны прежде всего с определением конкретного перечня фактов, отражаемых в уведомлении.

Какие сделки признаются контролируемыми, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение.

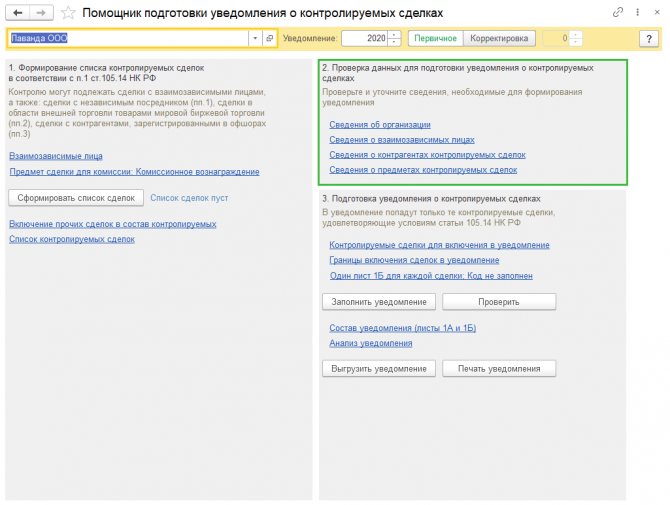

Рассмотрим, какие именно сведения должны указываться в документе.

Какие сделки являются контролируемыми?

Перечень таких сделок указан в ст. 105.14 Налогового кодекса. В частности, к таким сделкам относятся:

- сделки с взаимозависимой российской организацией из п. 2 ст. 105.14 НК РФ при годовом доходе больше 1 млрд рублей. Например, сделки с организациями, применяющими нулевую ставку налога на прибыль, или плательщиками ЕСХН.

- сделки с взаимозависимым нерезидентом при годовом доходе более 60 млн рублей.

- сделки с офшорной компанией при годовом доходе более 60 млн рублей.

Указываем сведения о контролируемых сделках в разделах 1А и 2Б: нюансы

В разделе 1А указываются сведения по каждой заключенной налогоплательщиком контролируемой сделке в отчетный период (или же совокупности однотипных сделок), а также информация о финансовых условиях соответствующих сделок. Заполнять нужно столько листов раздела 1А, сколько было заключено сделок (или совокупностей однотипных правоотношений).

Для большей части информации применяются элементы кодирования. Коды для заполнения разделов уведомления следует искать в приложении №1 к порядку заполнения уведомления, утв. приказом ФНС от 07.05.2018 № ММВ-7-13/[email protected]

В разделе 1Б фиксируются сведения о предмете каждой из контролируемых сделок, отраженных в разделе 1А. То есть — информация о тех товарах, услугах или работах, которые были поставлены или получены налогоплательщиком. Здесь указываются, в частности:

- наименования товаров, работ и сервисов;

- даты и номера контрактов на их поставку;

- места подписания договоров (отправки товара);

- количество поставленных товаров, работ и сервисов и их контрактная цена без НДС и иных начислений;

- общая сумма контракта;

- дата исполнения обязательств по сделке (определяемая исходя из принятого в бухучете фирмы механизма признания доходов).

Общее количество заполненных листов раздела 1Б должно быть равным количеству сделок, отраженных в разделе 1А (или групп однотипных сделок).

Когда беспроцентный заем считается контролируемой сделкой, узнайте из статьи.

Таблица. Критерии контролируемых сделок 2021

На признание сделки контролируемой влияет несколько факторов. В том числе доход по сделке, налоговый режим компании, вид деятельности, характер отношений между участниками сделок. Для вашего удобства мы собрали основные критерии в таблицу (ст. 105.14 НК РФ). Изучите ее, чтобы определиться, нужно ли вам отчитываться по контролируемым сделкам 2021 года в 2021 году. Эти же критерии действовали для сделок, совершенных в 2021 году, и будут действовать для сделок 2021 года.

Читайте также: Постановка на налоговый учет: что нужно знать гражданину Характер контролируемой сделки Признаки, указывающие на контролируемую сделку Сумма сделки для признания ее контролируемойУчастники сделки — взаимозависимые лица, которые являются резидентами РФ (п. 2 ст. 105.14 НК РФ)Сумма цен сделок за годСовокупный доход от сделок за год не менее 1 млрд руб.Стороны сделки применяют разные ставки по налогу на прибыль к деятельности, по которой заключена сделка (кроме ставок, предусмотренных пп. 2-4 ст. 284 НК РФ)Одна из сторон сделки платит НДПИ, а предмет сделки — добытое полезное ископаемое, признаваемое объектом налогообложения для указанной стороны и облагаемое по процентной ставкеОдна из сторон сделки применяет ЕСХН или ЕНВД, а сделка совершена в рамках этой деятельности. Один из остальных участников сделки не применяет эти режимыОдна из сторон освобождена от налога на прибыльОдна из сторон сделки — налогоплательщик, который добывает углеводородное сырье на морском месторождении. Другая сторона сделки не занимается этой деятельности либо занимается, но не учитывает доходы и расходы по такой сделке в налоговой базе по налогу на прибыльОдна из сторон сделки — исследовательский корпоративный центр, указанным в ФЗ №244-ФЗ либо участником проекта «Об инновационных научно-технологических центрах» и освобожден от уплаты НДСОдна из сторон сделки в течение налогового периода применяет инвестиционный налоговый вычетОдна из сторон сделки платит налог на доп. доход от добычи углеводородного сырья. При этом доходы и расходы по сделке учитываются при расчете базы по этому налогуЛюбые лица-участники сделок, приравненных к сделкам взаимозависимых лиц Сделки с посредниками, которые:

- в этих сделках не выполняют никаких функций, кроме организации реализации товаров между взаимозависимыми лицами;

- не несут никаких рисков и не используют никаких активов для организации сделки

Совокупный доход от сделок за год не менее 60 млн руб.Сделки в области внешней торговли товарами мировой биржевой торговлиСделки, одна из сторон которых зарегистрирована, проживает или является налоговым резидентом в государстве или на территории, которая включена в перечень МинфинаОдин из взаимозависимых участников сделки не является налоговым резидентомСделки между лицами, которые признаны взаимозависимыми или приравнены к взаимозависимым (ст. 105.1 и ст. 105.14 НК РФ), если сделка не включена в закрытый перечень из п. 4 ст. 105.14 НК РФСовокупный доход от сделок за год не менее 60 млн руб.

Сделку между взаимозависимыми лицами резидентами РФ можно признать контролируемой, если выполняется хотя бы один из перечисленных в соответствующем разделе таблице критерий. При этом не считаются контролируемыми сделки, которые соответствуют указанным критериям, но стороны которых:

- зарегистрированы в одном регионе РФ;

- не имеют обособленных подразделений в других регионах РФ и за пределами РФ;

- не платят налог на прибыль в бюджеты других регионов;

- не имеют убытков, уменьшающих налогооблагаемую прибыль.

Эти критерии применяются для сделок, доходы и расходы от которых признаются для расчета базы по налогу на прибыль с 1 января 2020 года. При этом не имеет значения дата заключения договора. Однако, если вы оплачивали налог до начала 2021 года, перерасчеты проводить не нужно.

Однотипные сделки: каковы их критерии?

В идеале в ФНС требуется предоставлять уведомления о контролируемых сделках, отражающие все хозяйственные операции максимально подробно (письмо ФНС РФ от 30.08.2012 № ОА-4-13/14433). Но на практике данное пожелание налоговиков, очевидно, труднореализуемо: количество уникальных хозяйственных операций, приходящихся на одно юрлицо, особенно если это крупный бизнес, может исчисляться десятками тысяч.

Поэтому фирмам имеет смысл пользоваться возможностью объединять однотипные сделки в группы, исходя из их схожести по типу товаров, а также сопоставимости по финансовым условиям (п. 5 ст. 105.7 НК РФ). Но критерии отнесения сделок к однотипным, приведенные в НК РФ, довольно поверхностны, и их интерпретация в версии налогоплательщика может не совпасть с подходом ФНС (формирующимся на уровне служебных инструкций и понимания сущности сделок конкретным инспектором).

Какие же критерии следует рассматривать как объективные?

Минфин РФ в письме от 16.08.2013 № 03-01-18/33520 рекомендует объединять сделки, если они схожи по показателям рентабельности, определяемым в соответствии с нормами ст. 105.8 НК РФ. К примеру, продажа овощей и фруктов имеет примерно одинаковую рентабельность вне зависимости от конкретной разновидности реализуемой продукции.

Ведомство разрешает не указывать в уведомлении о группе сделок:

- цены за единицу товара или услуги,

- количество поставленных товаров и услуг,

- место заключения сделки или отправки товара.

Но в форме, как отмечает Минфин, должны фиксироваться наименования групп однотипных сделок, величина полученного за счет них дохода, а также метод ценообразования.

Отметим, что структура формы уведомления не позволяет группировать сделки по поставкам однотипных или вовсе одинаковых товаров, закрепленные разными договорами с одним и тем же поставщиком. Дело в том, что в графах 060 и 065 раздела 1Б в любом случае указывается дата и номер конкретного договора.

Таким образом, с учетом позиции Минфина однотипные сделки можно группировать, если они:

- отражают поставки товаров с одинаковой рентабельностью;

- поставлены по одному договору.

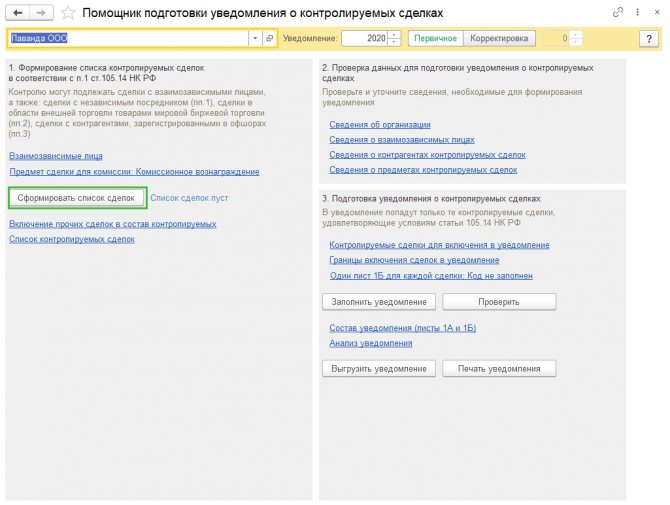

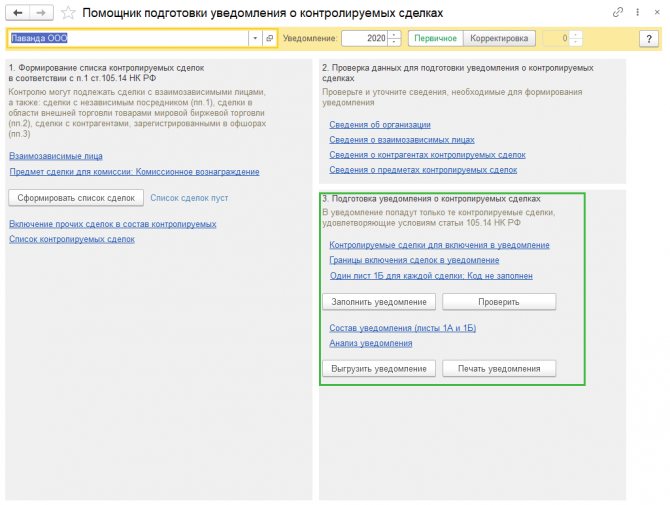

Первый шаг: создание списка

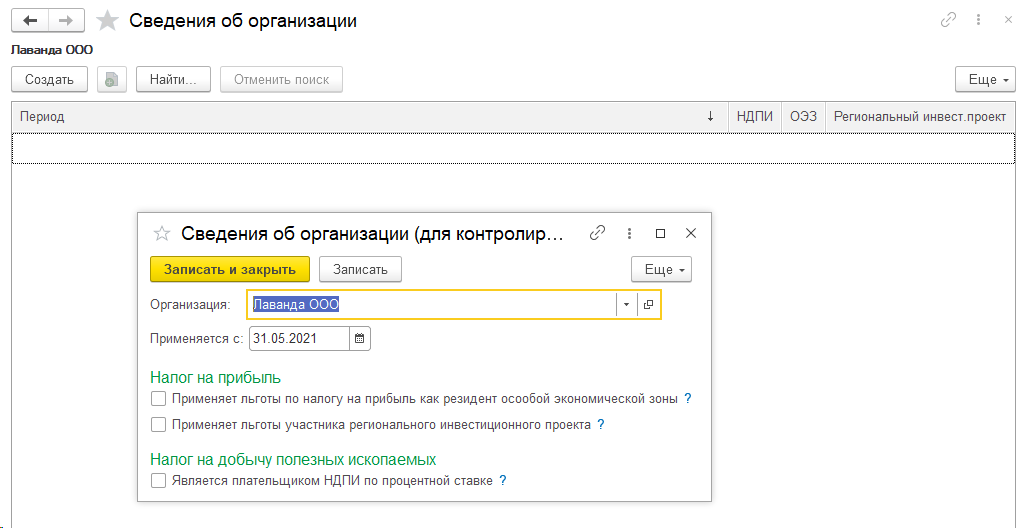

Чтобы из всех хозопераций фирмы вычленить сделки, подлежащие контролю, в систему нужно ввести данные, кто из ваших контрагентов/лиц является взаимозависимым, кто имеет зарубежную регистрацию, а также прописать товары, продающиеся на бирже. Список взаимозависимых лиц храниться в соответствующем справочнике, доступном по ссылке в Помощнике.

Рис.4 Создание списка

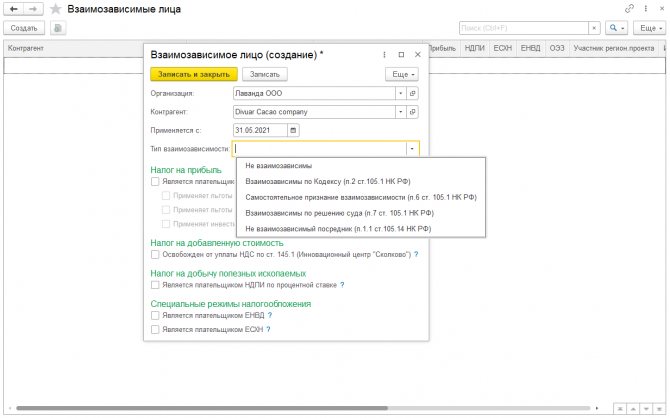

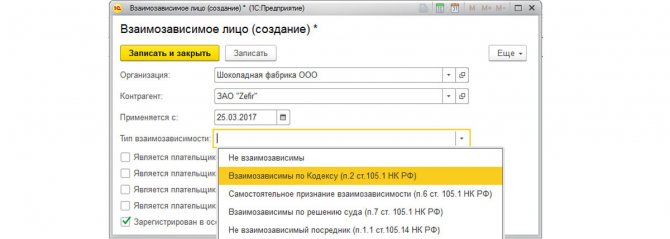

Теперь нажимаем «Создать», в появившемся окошке выбираем контрагента и дату начала совершения сделок.

Дата указывается начало года (01.01.ХХ), если на 31.12.ХХ ваш годовой оборот с поставщиком или покупателем превысил 1 млрд. руб. Если вы начали работать с контрагентом не с начала года, то вы указываете дату подписания или поставки товара.

Далее выбираем тип взаимозависимости или же указываем ее отсутствие.

Читайте также: Штраф за несвоевременную постановку на ЕНВД (опоздание)

Далее отмечаем параметры, относящиеся к контрагенту. После заполнения нажимаем «Записать и закрыть».

Рис.5 Заполнение и запись

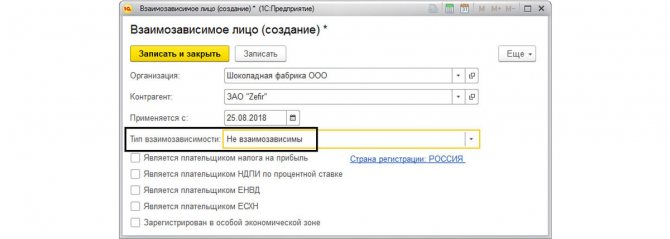

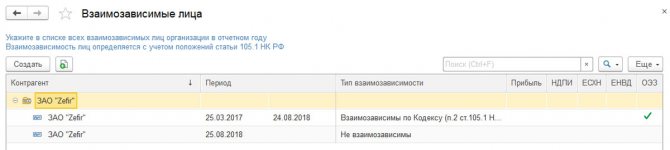

Зависимость задается на конкретный период, то есть в системе можно прописать, что, например, ЗАО «Zefir» было взаимозависимо с ООО «Шоколадная фабрика» в 2021, а с середины 2021 уже не таковым не являлось. Поэтому в нашем справочнике мы создаем 2 записи для ЗАО «Zefir», в одной из которых указываем дату применения и нужный тип зависимости, а во второй – дату окончания договора и тип «Не взаимозависимы».

Рис.6 Тип зависимости

Рис.7 Дата окончания договора и тип «Не взаимозависимы»

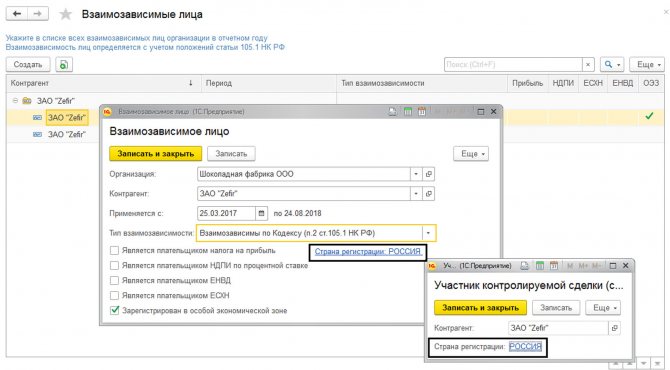

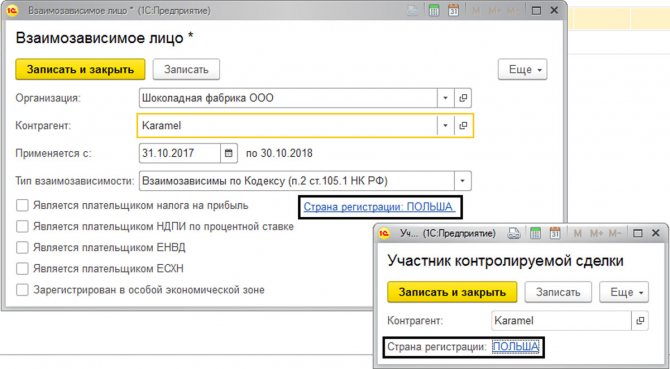

Также нужно указать страну регистрации: для отечественных организаций – «Россия», для зарубежных – другую.

Рис.8 Выбор для российской компании

Рис.9 Выбор для иностранной компании

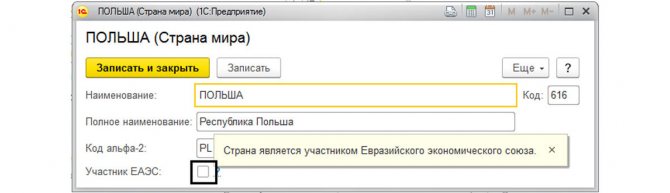

Рис.10 Выбор страны ЕАЭС

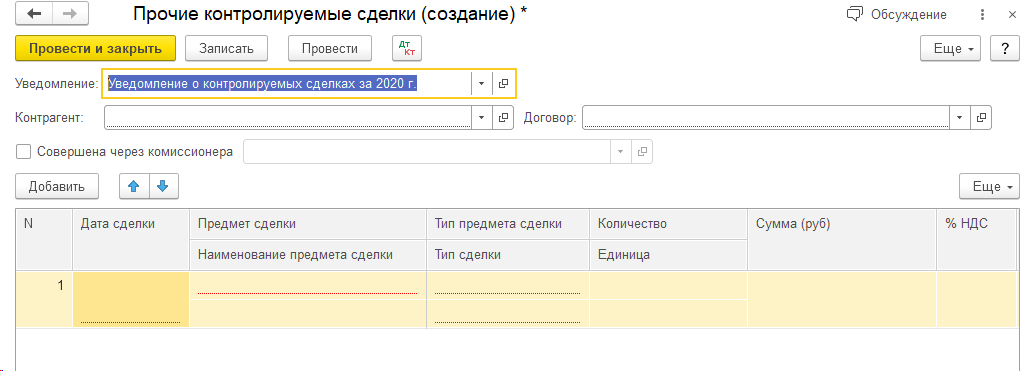

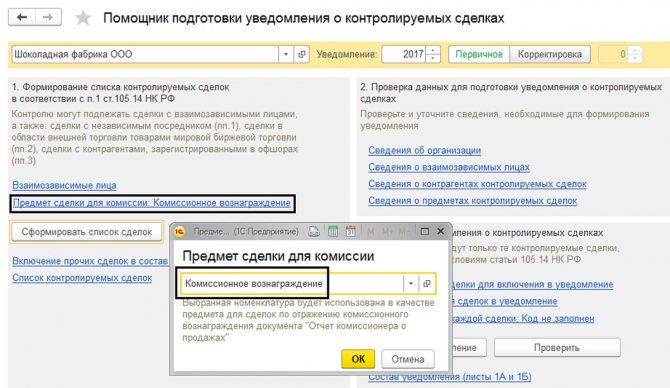

Если у компании были сделки по договору комиссии, необходимо указать номенклатуру в поле «Предмет сделки для комиссии», иначе – оставить без заполнения.

Рис.11 Поле «Предмет сделки для комиссии»

Рассмотрим пример формирования отчета «Сведения о контролируемых сделках» в программе 1С для автоматизации бухгалтерского учета.

ООО «Шоколадная фабрика» закупила в 2021 году у ЗАО «Zefir» оборудование. Также, была реализована в 2021 продукция взаимозависимой . Данные операции отражены в программе.

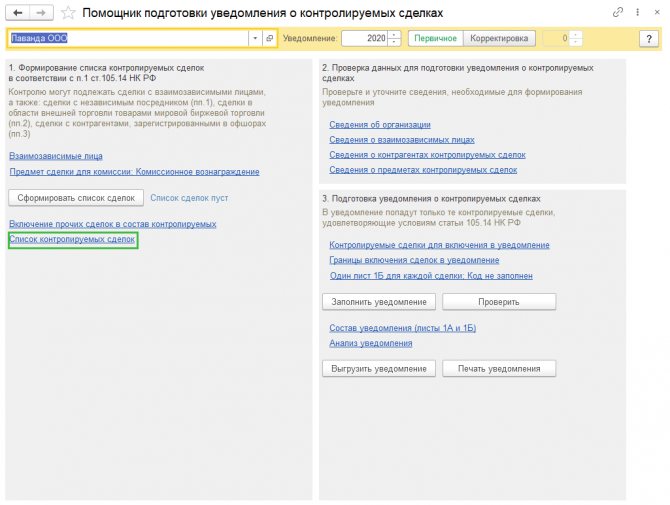

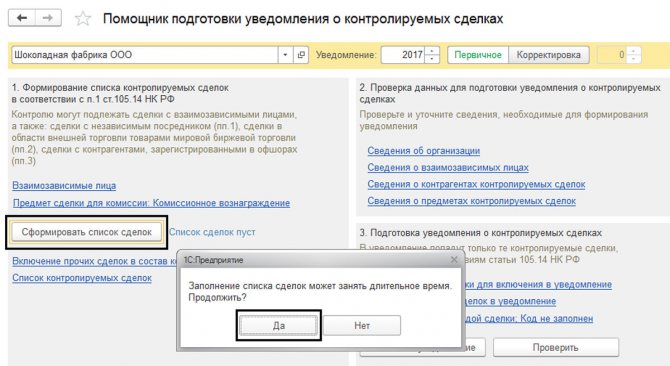

Далее, нажав кнопку формирования списка, на основании введенных документов автоматом создаются интересующие нас записи. В открывшемся диалоговом окне подтверждаем выполнение действия и далее, через гиперссылку «Список контролируемых сделок», можно сформировать наш отчет.

Рис.12 Ссылка «Список контролируемых сделок»

Сделка с налоговым резидентом Польши – «Karamel», и сделка с ЗАО «Zefir» включаются в исходный список.

Рис.13 Список

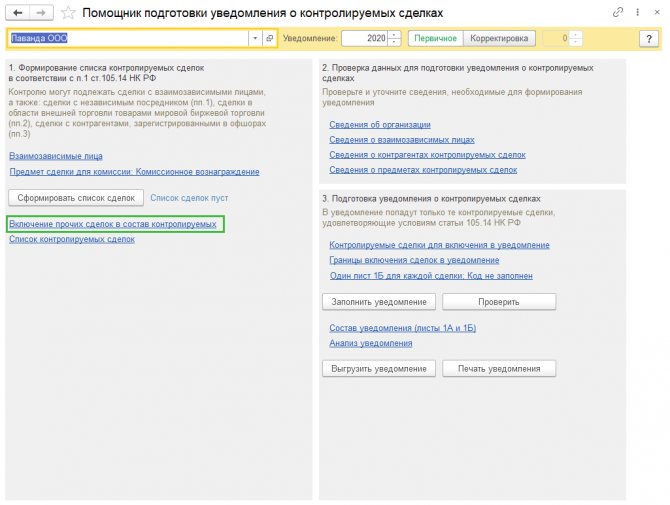

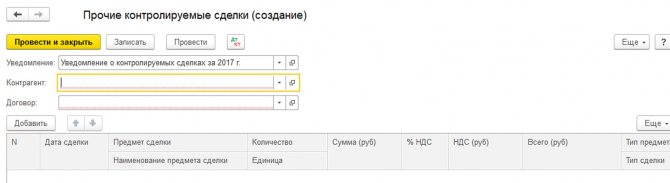

Если имели место какие-либо еще сделки, удовлетворяющие критериям подконтрольных, их нужно внести в список через раздел «Прочих». Создаем и заполняем документ, который предназначен для регистрации произвольных подконтрольных сделок, которые не зарегистрированы автоматом в базе, например, при отражении вручную документом «Операции (бухгалтерский и налоговый учет)».

Рис.14 Прочие КС

Рис.15 Создаем и заполняем документ