- Правовые аспекты

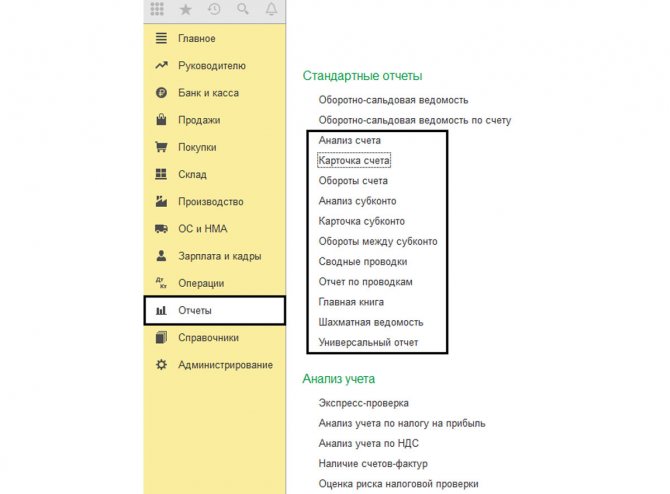

- Настройки отчета Карточка счета в 1С 8.3

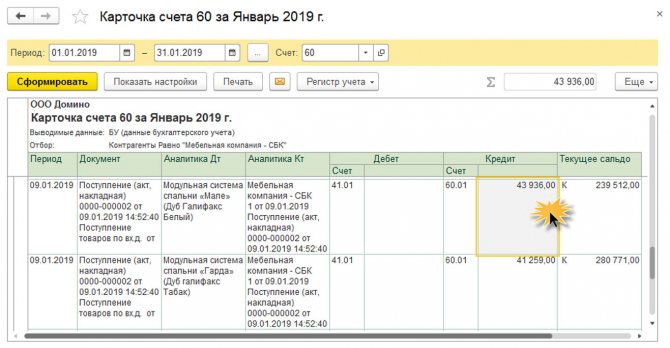

- Если налоговая запрашивает карточки бухгалтерских счетов

- Виды регистров бухгалтерского учета

- Кредит показывает нашу задолженность

- Что показывает кредит счёта 60

- Бухгалтерские проводки по счету 60

- Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

- Пример

- Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Правовые аспекты

Ст. НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

1) первичные документы;

Читайте также: Бухгалтерский баланс — актив, пассив, структура баланса

2) регистры НУ;

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

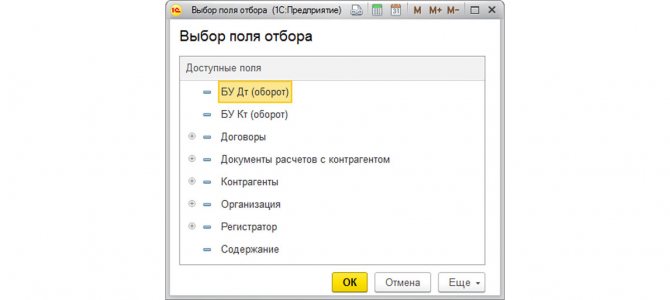

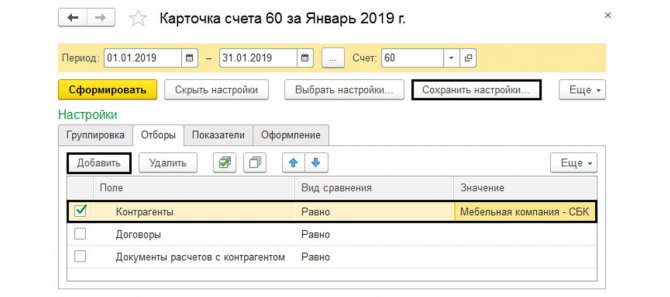

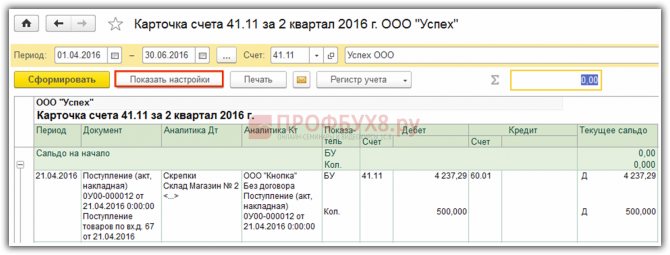

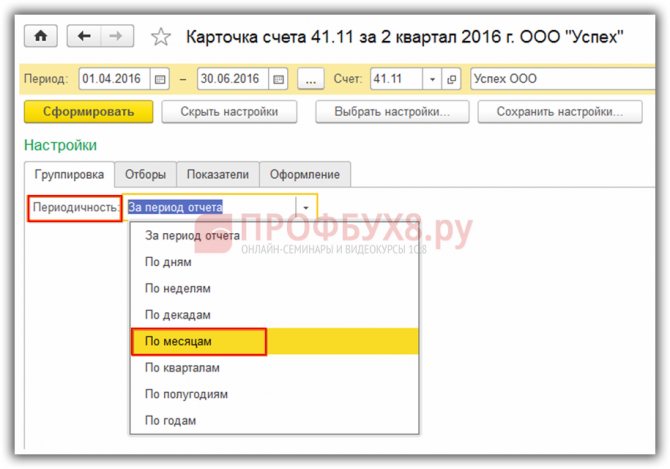

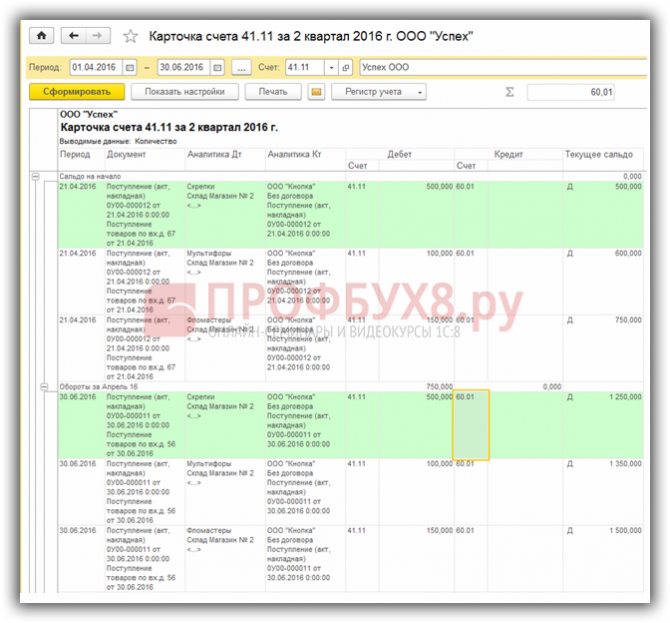

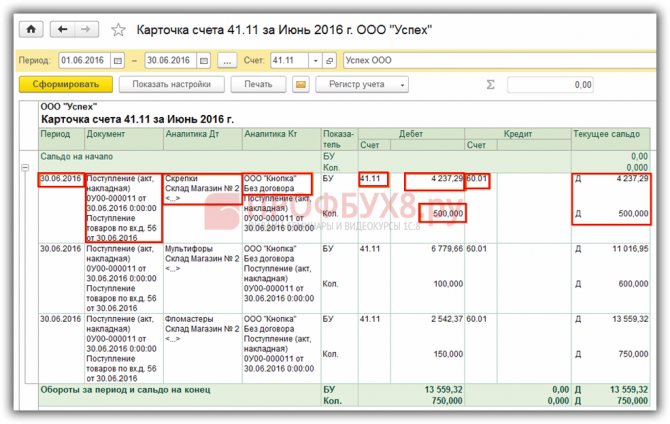

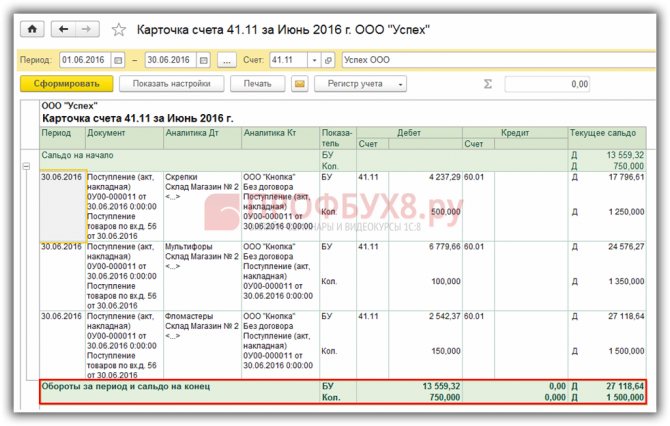

Настройки отчета Карточка счета в 1С 8.3

Используя кнопку Показать настройки:

Можно сделать необходимые настройки отчета:

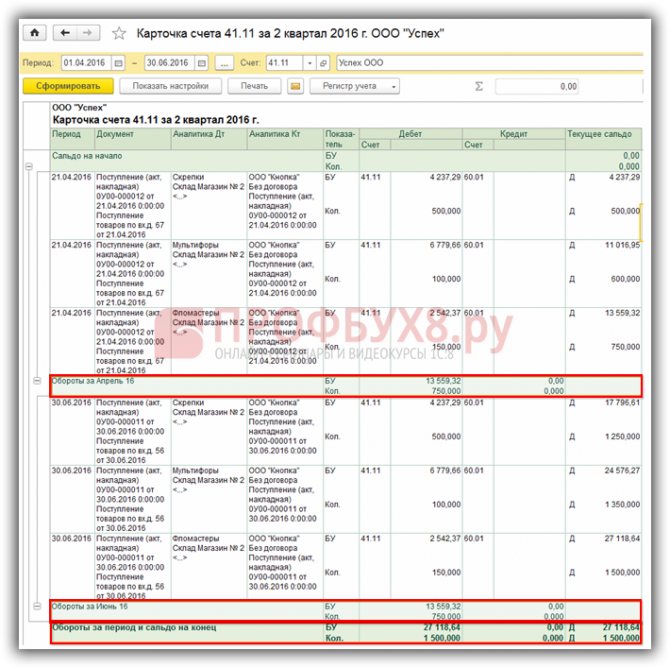

При выборе периодичности по месяцам, в отчете будут выведены обороты по каждому месяцу, входящему в период и за период в целом:

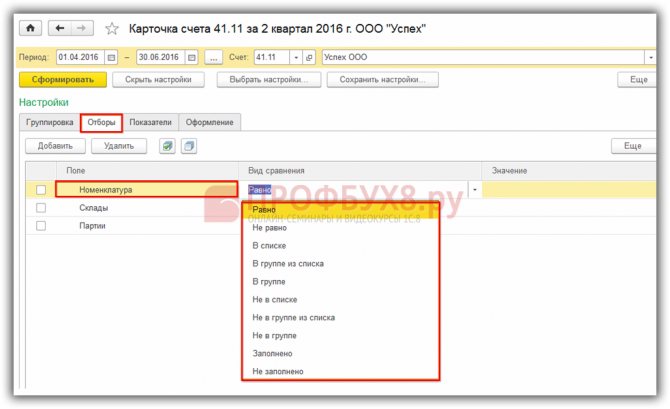

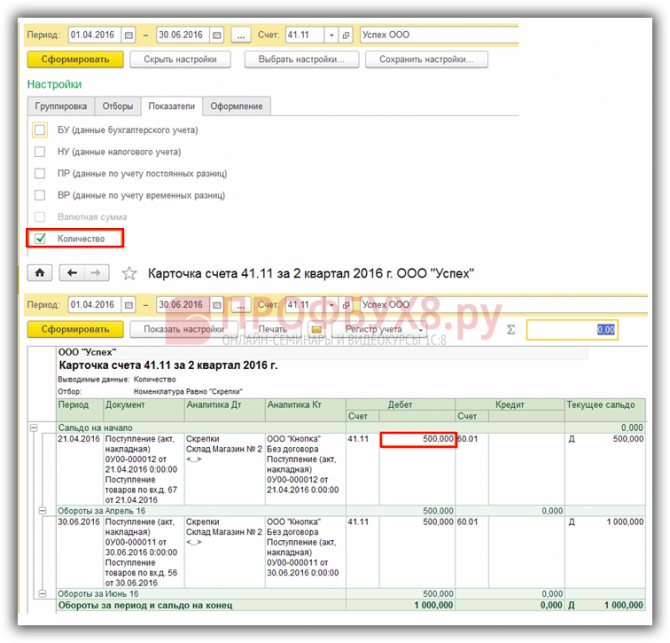

На вкладке Отборы можно выбрать определенный склад или конкретную номенклатуру, по которым необходимо посмотреть движение. Вид сравнения выбираем из выпадающего списка:

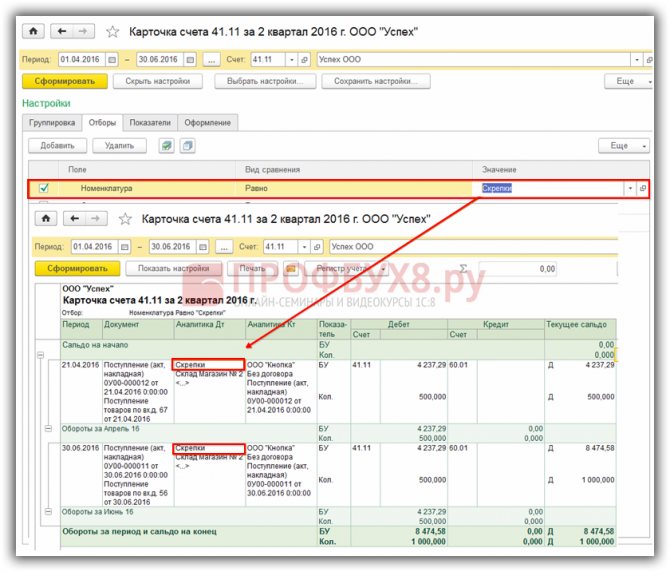

Давайте сформируем Отчет по номенклатуре Скрепки:

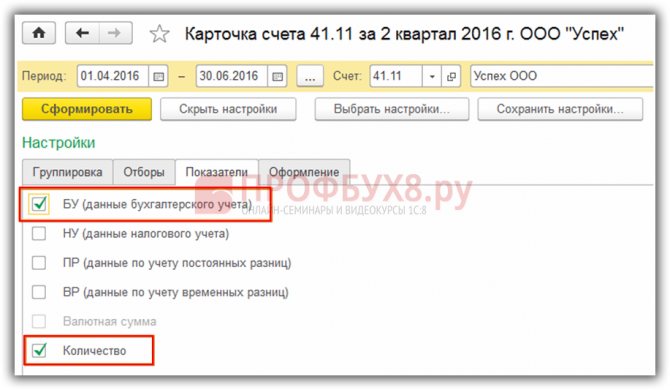

Как видим в отчете отразилось движение только по номенклатуре Скрепки. На вкладке Показатели необходимо выбрать те показатели, которые должны выводится в отчете. По умолчанию выводятся данные бухгалтерского учета и количество:

Читайте также: Электронная подпись: что изменится с 1 июля 2021 года и позже

Если нужны только количественные показатели, то убираем флажок БУ (данные бухгалтерского учета). И увидим следующие данные:

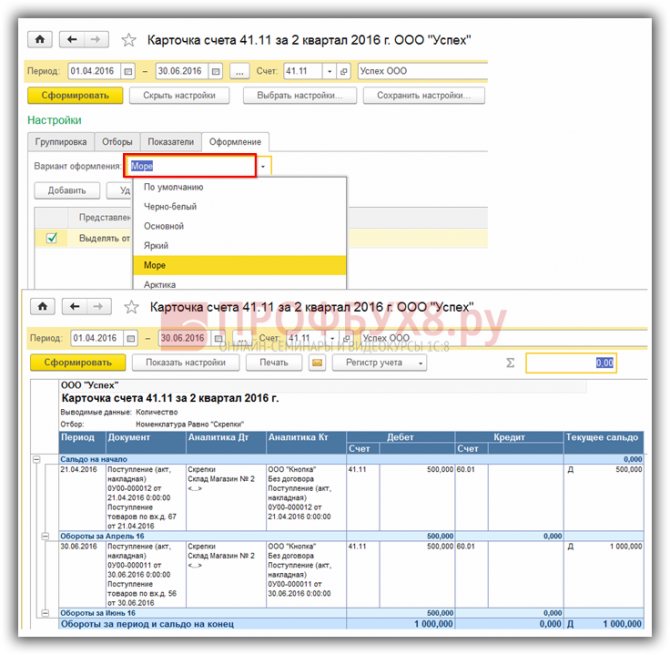

И последняя вкладка Оформление позволяет изменить внешний вид отчета. Можно выбрать вариант оформления из предложенного списка, например Море. Увидим следующий вариант:

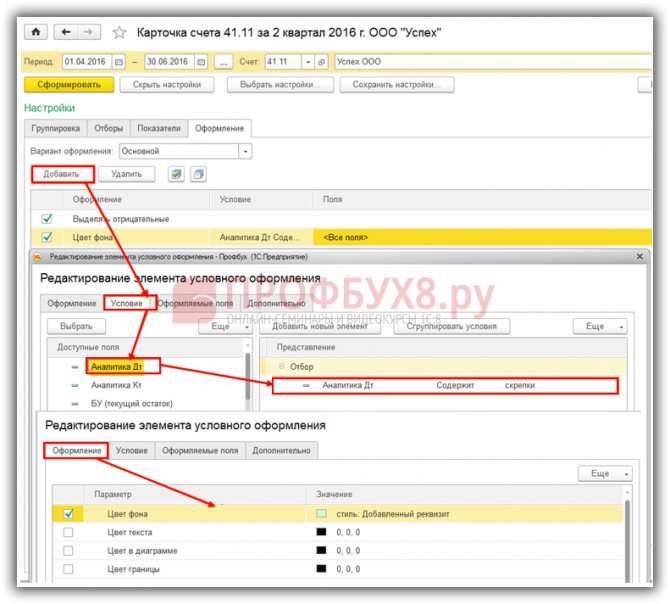

К предложенным вариантам оформления в 1С 8.3 можно добавить свои настройки.

Например, хотим выделить определенным цветом движение по дебету номенклатуры Скрепки. Для этого, используя кнопку Добавить, затем Условие, в доступных полях выбираем Аналитика Дт и указываем Содержит скрепки. Выбираем Оформление, далее выбираем цвет:

И получаем следующий вариант отчета:

По кнопке Печать можно вывести отчет Карточка счета на принтер, а так же, используя кнопку , можно отправить отчет по электронной почте из 1С 8.3:

Как отправить документы покупателям и поставщикам по электронной почте сразу из программы 1С 8.3 рассмотрено в следующей статье.

Разобраться с тем, где какие документы и справочники находятся в 1С 8.3 Бухгалтерия, какие действия программа предпринимает автоматически, а какие вам придется делать самостоятельно, как настроить программу «под себя», какой порядок оформления документов и регламентной отчетности действует в программе – подробно рассмотрено на нашем курсе по работе в 1С 8.3.Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Читайте также: ФСБУ 27/2021: 6 правил для документов и документооборота

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, , 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в ), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Все объекты бухгалтерского учета нужно отражать в регистрах бухгалтерского учета без пропусков и изъятий (ч. 1, 2 ст. 10 Закона N 402-ФЗ). Срок, за который составляются бухгалтерские регистры, определяется налогоплательщиком самостоятельно и зависит от объема регистрируемых данных. Таким образом при большом документообороте бухгалтерские регистры можно формировать каждый день, при небольшом — помесячно или поквартально.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

Как вести аналитический бухгалтерский учет, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

Кредит показывает нашу задолженность

Кредит счета 62 показывает величину долга перед клиентами, то есть кредиторскую задолженность. По аналогии обратимся к субсчетам к счету 62. По кредиту субсчета 62.01 отражают оплату произведенных отгрузок товаров (работ, услуг). Причем оплата может быть произведена не только деньгами на расчетный счет или в кассу, но и векселем или путем взаимозачета.

Кредит субсчета 62.02 показывает полученные авансы в счет грядущих отгрузок товаров. По кредиту субсчета 62.03 проводят суммы, поступившие от должников в оплату полученных от них векселей. То есть, аналогично ситуации с дебетом счета, любая возникшая задолженность нашей организации перед клиентами (оплата покупателем своего векселя или купленных товаров) отражается по кредиту счета 62.

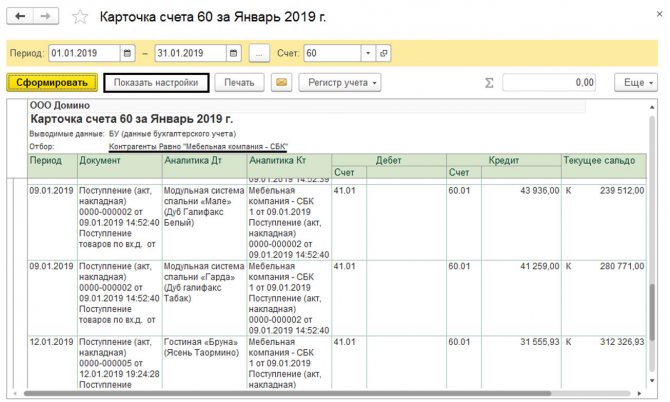

Что показывает кредит счёта 60

Кредит счёта 60 показывает долг нашей организации перед поставщиками, то есть туда попадают суммы поставок товаров. Если поставщик работает на общей системе налогообложения, то есть уплачивает НДС, то выделенные суммы этого налога также попадают на счёт 60 — Расчёты с поставщиками и подрядчиками. По кредиту они отражаются в составе поставки, по дебету — в составе оплаты товара или перечисления аванса.

Рассматривая субсчета, отметим, что в кредит субсчёта 60.01 попадают поставки товара поставщиками, подтвержденные первичными документами: УПД, актами, накладными и прочими.

По кредиту субсчёта 60.02 отражаются зачтённые авансы.

По кредиту субсчёта 60.03 учитываются собственные векселя, переданные поставщикам в обеспечение оплаты товаров.

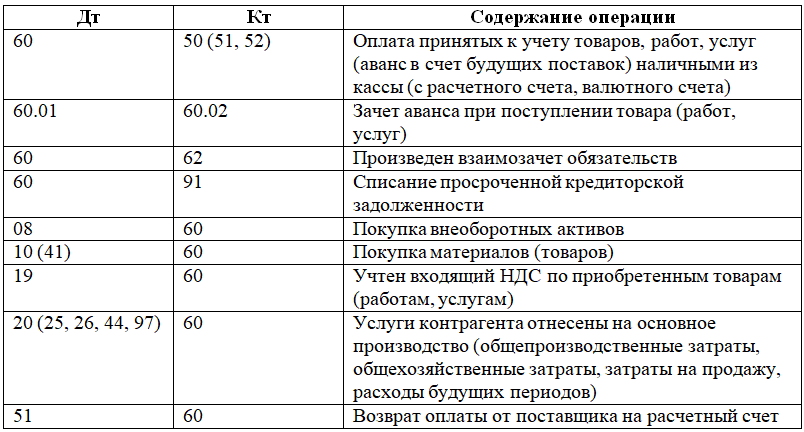

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

ДебетКредитОперация6050/1Оплата за поступившие ценности из кассы наличными6051Оплата за поступившие ценности с расчетного счета6052Оплата за поступившие услуги или товары с валютного счета6055Оплата за поступившие ценности с использованием аккредитива6062Произведен взаимозачет сумм6066Долг перед контрагентом переведен в краткосрочный займ6067Долг перед контрагентом переведен в долгосрочный займ6076Взаимозачет с контрагентом по требованиям6091Списание кредиторской задолженности в связи с завершением периода давности

Когда счет 60 используется в кредите (образование долга):

ДебетКредитОперация0760Поступило оборудование, требующее дальнейшего монтажа0860Поступили внеоборотные активы1060Поступили материалы от контрагента1960Принят к учету входящий НДС по приобретенным ТМЦ2060Полученные услуги отнесены на основное производство2560Полученные услуги отнесены на общепроизводственные затраты2660Полученные услуги отнесены на административные затраты2860Подрядчиками оказаны услуги по устранению брака4160Приобретены товары для дальнейшей перепродажи4460Полученные услуги включены в расходы по продаже5060Контрагент произвел возврат оплаты в кассу предприятия5160Контрагент произвел возврат оплаты на расчетный счет5260Контрагент произвел возврат оплаты на валютный счет7660Отражена претензия к контрагенту9460Учтена недостача по поступившим от контрагента ценностям9760Расходы по услугам контрагента отнесены на будущие периоды

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

Читайте также: Рабочий капитал в балансе — понятие и формула расчета

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2021 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

Счет ДебетаСчет КредитаСумма проводки, руб.Описание проводкиДокумент-основание57.0362.0250 000,00Покупатель перечислил аванс банковской картойРеестр платежей76.АВ68.027 627,12Начисляем НДС по полученному авансуСчет-фактура выданный5157.0349 250,00Поступление на расчетный счет суммы выручкиБанковская выписка91.0257.03750,00Вознаграждение банка по договоруБанковская выписка62.Р90.01.150 000,00Учет выручки от продажиРеализация товаров и услуг (акт, накладная),Счет-фактура выданный90.0368.027 627,12Начисление НДС с отгрузки90.02.141.1150 000,00Списание отгруженных товаров62.0262.Р50 000,00Зачет полученного аванса68.0276.АВ7 627,12Вычет НДС по полученному авансуКнига покупок

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Для отражения операции формируются проводки:

Счет ДебетаСчет КредитаСумма проводки, руб.Описание проводкиДокумент-основание50.0190.01.112 000,00Учитываем розничную выручкуСправка — отчет кассира -операциониста (КМ-6)90.0368.021 830,51Начисляем НДС с розничной продажи90.02.141.1112 000,00Списываем проданный товар по продажным ценам50.0190.01.112 000,00Сдача курьером выручки в кассуПриходный кассовый ордер (КО-1)90.02.142.01— 1 105,38Расчет торговой наценки по проданному товаруСправка-расчет списания торговой наценки по проданным товарам

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

Счет ДебетаСчет КредитаСумма проводки, руб.Описание проводкиДокумент-основание55.0462.0295 000,00Получен аванс от покупателя электронными деньгамиРеестр платежей.76.АВ68.0214 491,53Начисляем НДС с авансаСчет-фактура выданный5155.0491 675,00Денежные средства переведены на расчетный счетБанковская выписка.76.0955.043 325,00Удержана комиссия банкаБанковская выписка.44.0176.092 817,80Сумму комиссии включаем в состав расходовТоварная накладная19.0476.09507,20Учтен входной НДС76.0976.093 325,00Аванс зачтен68.0219.04507,20НДС принят к вычетуСчет фактура полученный62.Р90.01.195 000,00Учет выручки от продажиРеализация товаров и услуг (акт, накладная),Счет-фактура выданный90.0368.0214 491,53Начисление НДС с отгрузки90.02.141.1195 000,00Списание отгруженных товаров62.0262.Р95 000,00Зачет полученного аванса68.0276.АВ14 491,53Вычет НДС по полученному авансуКнига покупок

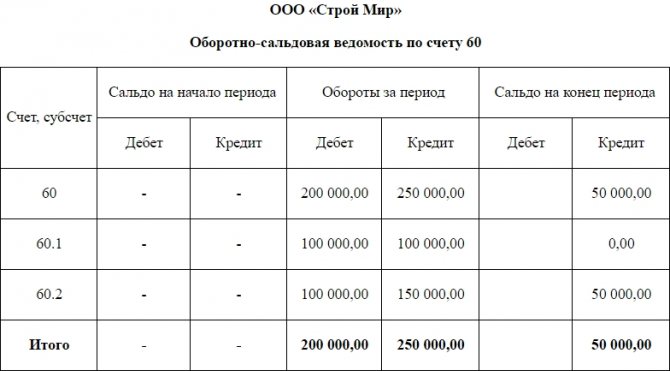

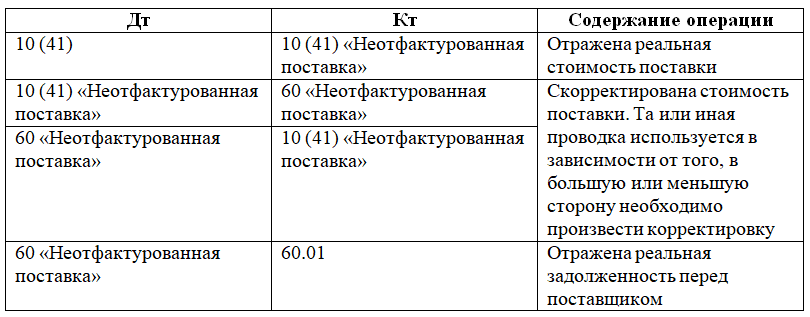

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.