- Основные средства в бухгалтерском учете

- Амортизация основных средств в 1С: Бухгалтерия государственного учреждения 8

- Добавить комментарий

- Комментарии

- Как формируется первоначальная стоимость объекта основных средств

- Общие правила начисления амортизации

- Имущество приобретено за счет субсидии на иные цели

- Состав амортизируемого имущества

- Модернизация объектов имущества своими силами

- Амортизация: когда начислять, когда — нет

- Какими записями отразить в бухгалтерском (бюджетном) учете

- Отражение амортизации основных средств в бухгалтерском учете бюджетного и автономного учреждения

- Ближайшие бесплатные вебинары

Основные средства в бухгалтерском учете

Основные средства — это материальные ценности, которые планируется использовать для осуществления деятельности учреждения не менее 12 месяцев. Причем в процессе признания ОС в бухгалтерском учете его стоимость не играет никакой роли.

В 2021 году бюджетники обязаны вести бухучет ОС по новому федеральному стандарту. О ключевых изменениях, которые регламентированы данным НПА, мы рассказывали в статье «Разбираемся в новых стандартах бухучета».

Синтетический и аналитический учет ОС в бюджетном учреждении осуществляется на счете 0 101 00 000. Объекты учета приходуются на баланс организации по первоначальной стоимости:

- при стоимости основных средств до 10 000 рублей — признается малоценным и учитывается на забалансовых счетах;

- при оценке до 100 000 рублей, но более 10 000 руб. — объект учитывается на соответствующем счете 101, при этом первоначальная стоимость (проводка ниже) списывается на соответствующий счет амортизации 0 104 00 000 в сумме 100 %;

- объекты, стоящие дороже 100 000 рублей, подлежат учету на балансовом счете 101 с периодическим начислением амортизации, согласно выбранному способу.

Рассмотрим ключевые проводки по ОС в учете 2021 для бюджетных учреждений на конкретных примерах.

Амортизация основных средств в 1С: Бухгалтерия государственного учреждения 8

Опубликовано 15.02.2016 16:42 В этой статье я хочу рассказать про начисление, доначисление и изменение параметров амортизации основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0. Амортизация – это постепенное снижение ценности имущества вследствие его изнашивания. При этом есть несколько способов начисления амортизации: это 100% начисление при вводе в эксплуатацию основного средства стоимостью от 3000 руб. до 40000 руб. и линейный способ – для основных средств стоимостью свыше 40000 руб.

Хочу еще раз обратить ваше внимание на то, что для корректного начисления амортизации необходимо правильно указывать код ОКОФ в документе «Принятие к учету Ос и НМА». Подробно я рассказывала об этом в статье Покупка и принятие к учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

Читайте также: Счет 42 «Торговая наценка» в бухгалтерском учете

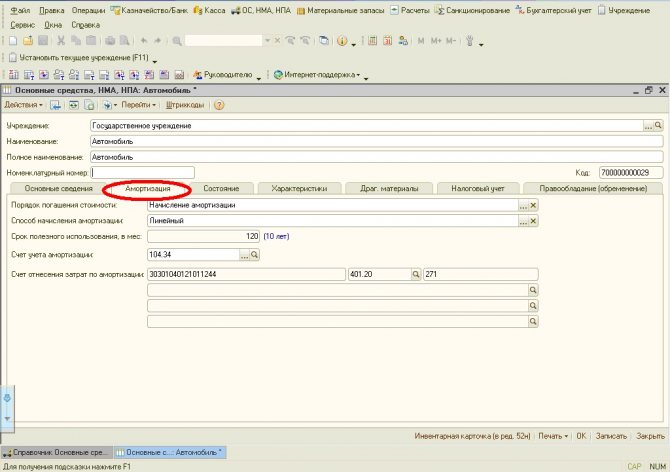

Чтобы проверить параметры начисления амортизации, заходим в карточку основного средства на закладку «Амортизация».

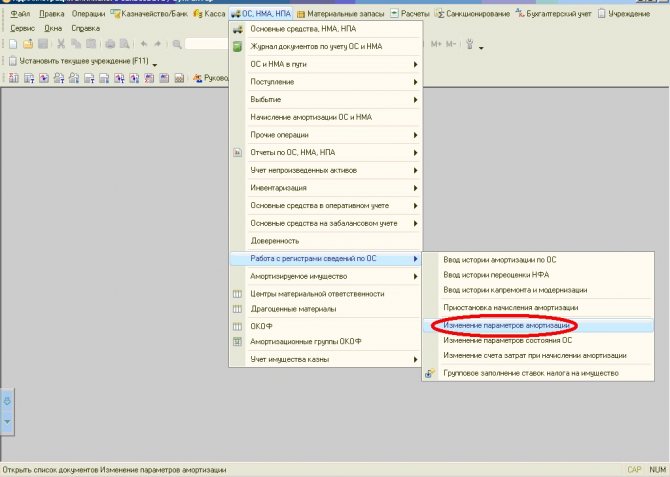

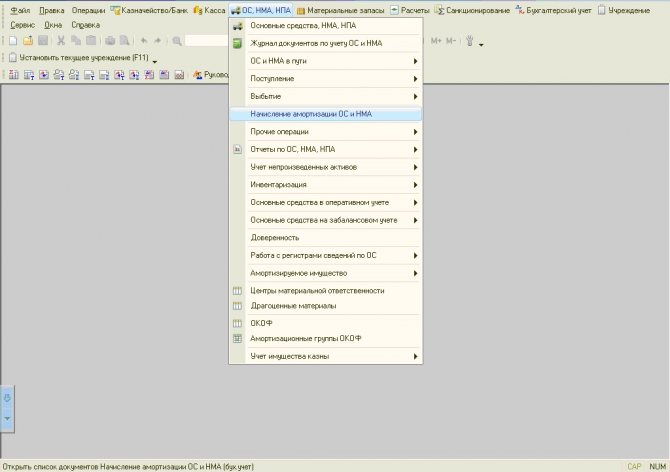

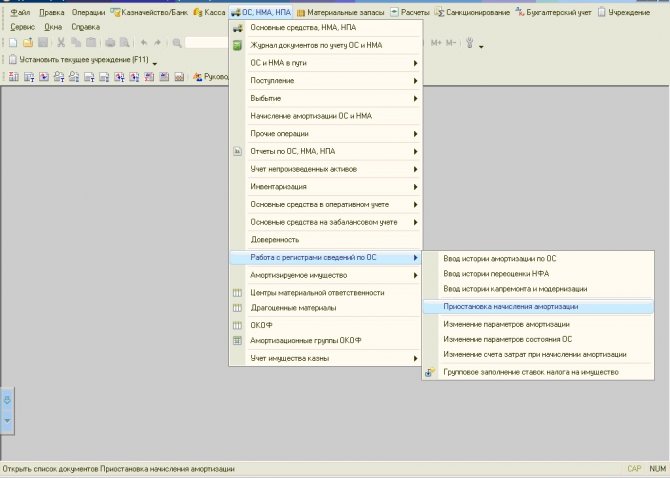

Если какой-то из параметров нужно изменить, то для этого необходимо воспользоваться специальным документом «Изменение параметров амортизации», который находится в меню «ОС, НМА, НПА» — «Работа с регистрами сведений по ОС».

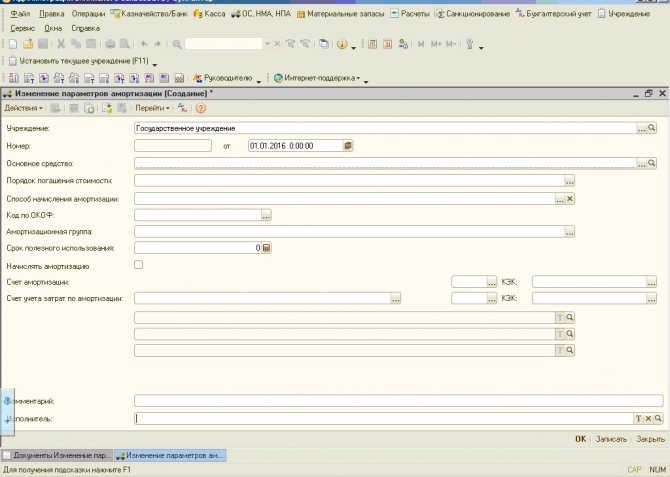

Создаем новый документ и заполняем поля, изменяя при этом нужные параметры.

После заполнения документ сохраняем и проводим. Теперь с даты, указанной в документе, амортизация будет начисляться по новым параметрам.

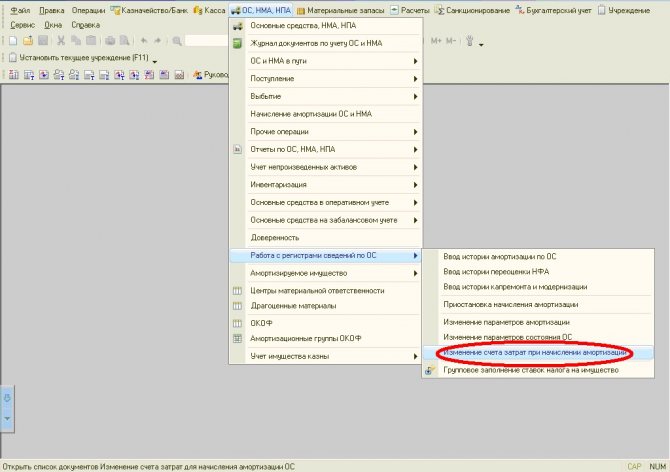

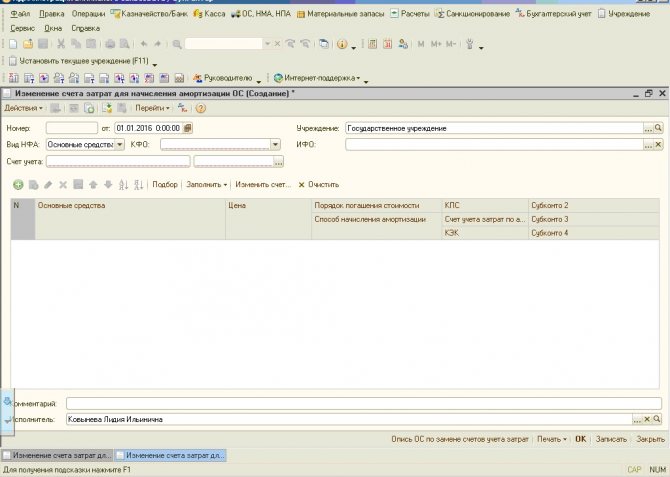

Для изменения счета затрат при начислении амортизации, есть специальный документ «Изменение счета затрат для начисления амортизации ОС», расположенный в том же меню.

Создаем новый документ.

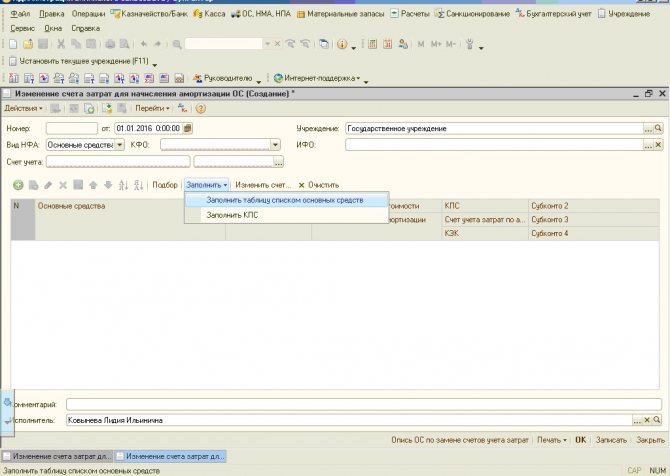

Есть возможность автоматического заполнения табличной части документа по счету учета.

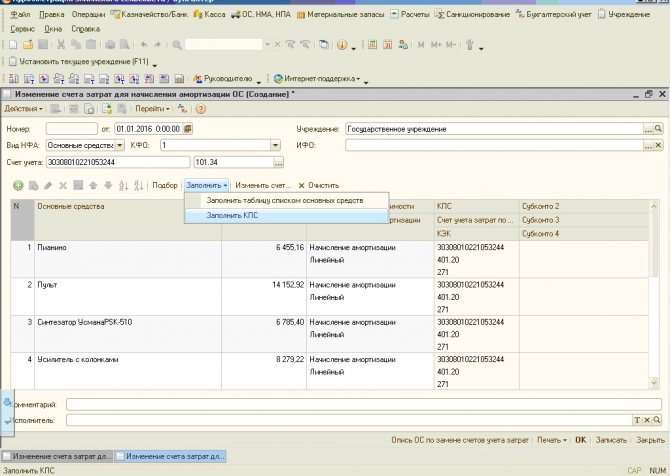

И затем можно автоматически изменить КПС для начисления амортизации.

Читайте также: Особенности налогообложения некоммерческих организаций

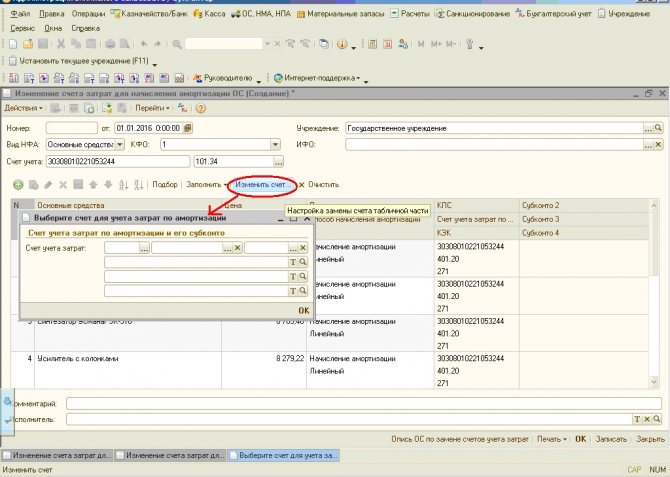

Также автоматически можно изменить счет затрат.

После заполнения документ сохраняем и проводим. Изменения вступят в силу с даты документа.

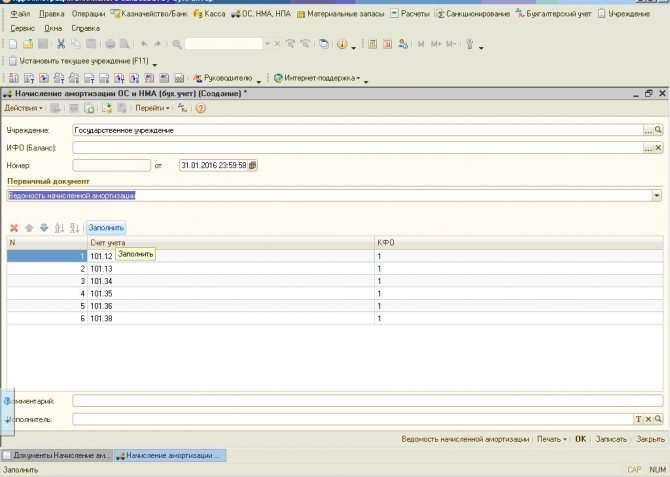

Непосредственно само начисление амортизации нужно производить ежемесячно, последним днем месяца. Для этого используем документ «Начисление амортизации ОС и НМА».

Создаем новый документ, по кнопке «Заполнить» заполняем его и проводим.

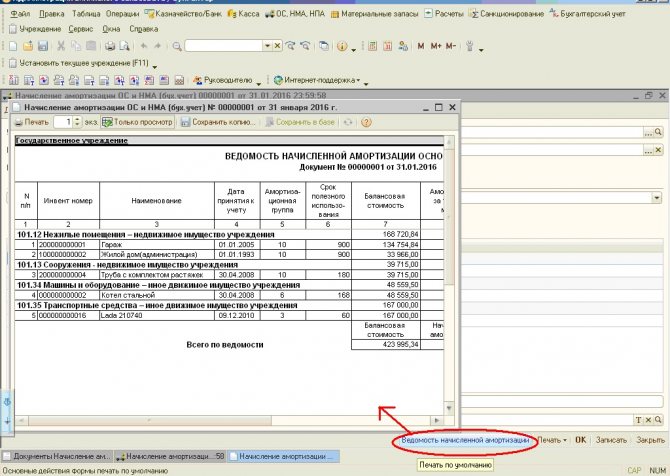

Из документа можно распечатать «Ведомость начисленной амортизации».

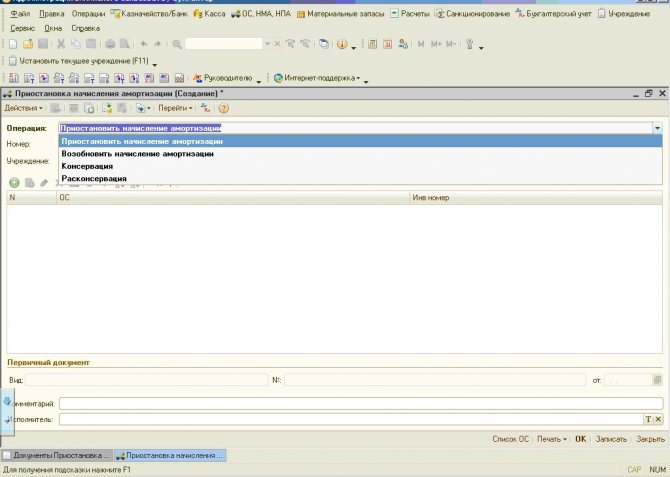

Существуют случаи, когда необходимо приостановить, либо возобновить начисление амортизации. Для этих целей предназначен документ «Приостановка начисления амортизации». Он используется для приостановления начисления амортизации при переводе основного средства на консервацию на срок более трех месяцев и для возобновления начисления амортизации после расконсервации.

Создаем новый документ. В документе представлено на выбор несколько операций.

Выбираем нужную операцию, заполняем табличную часть. После заполнения документ проводим.

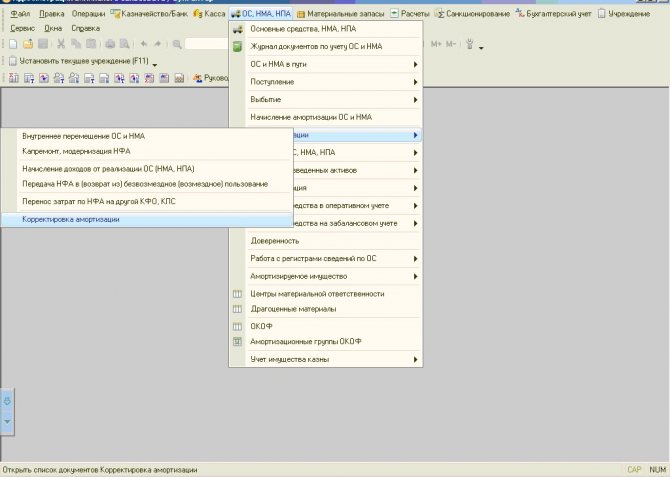

Иногда еще бывают такие случаи, когда необходима корректировка начисленной амортизации. Например, расчетная сумма амортизации и остаток по счету 104 по объекту расходятся или нужно произвести доначисление амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым установлен способ начисления амортизации «100% при вводе в эксплуатацию».

Читайте также: Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

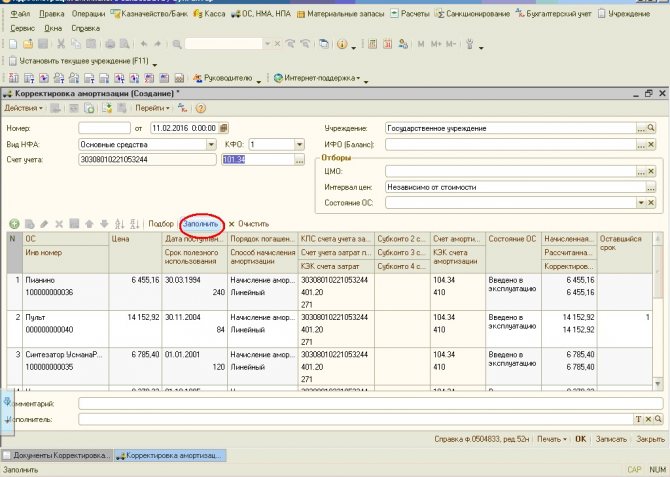

Для этого используется документ «Корректировка амортизации».

Создаем новый документ, в котором также предусмотрена возможность автоматического заполнения по счету учета. Корректировка проводится автоматически.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Ирина17 02.12.2016 14:27 Добрый день! Подскажите как разбить в программе групповой учет ОС на индивидуальный?

Цитировать

Обновить список комментариев

JComments

Как формируется первоначальная стоимость объекта основных средств

ГБОУ ДОД ДЮСШОР «АЛЛЮР» приобрело спортивный комплекс на сумму 250 000,00 рублей. Объект признан особо ценным имуществом.

Расходы на доставку оборудования сторонней транспортной компанией составили 21 000,00 руб.

Затраты на установку спорткомплекса аттестованными специалистами — 12 000,00 руб.

Расходы оплачены субсидией на выполнение муниципального задания.

Спорткомплекс введен в эксплуатацию. Составляем проводки.

Содержание операции Дебет Кредит Сумма (рублей) Покупка спорткомплекса 4 106 21 310 4 302 31 730 250 000 Приняты к учету затраты на транспортировку 4 106 21 310 4 302 22 730 21 000 Учтены расходы на установку спортоборудования 4 106 21 310 4 302 26 730 12 000 Спортоборудование введено в эксплуатацию (сформирована первоначальная стоимость объекта основных средств) 4 101 2Х 310 4 106 21 410 283 000 (250 000 + 21 000 + 12 000)

Общие правила начисления амортизации

Государственные (муниципальные) учреждения, в том числе казенные учреждения, начисляют амортизацию основных средств по правилам, установленным Инструкцией № 157н. Напомним эти правила.

Правила начисления амортизации основных средствПункт Инструкции № 157нЛинейный способ начисления амортизации85В течение финансового года амортизация начисляется ежемесячно в размере 1/12 годовой суммыВ течение срока полезного использования основного средства начисление амортизации не приостанавливается*Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия основного средства к бухгалтерскому учету86Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости основного средства или за месяцем его выбытия с бухгалтерского учета87Начисление амортизации не может производиться свыше 100% стоимости амортизируемого объекта86На основные средства стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными нормами амортизации92На основные средства стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100% балансовой стоимости в отношении:

– недвижимого имущества при принятии его к учету;

– библиотечного фонда при выдаче его в эксплуатацию;

– иных объектов основных средств при выдаче в эксплуатацию, за исключением объектов, стоимость которых не превышает 3 000 руб.

На основные средства стоимостью до 3 000 руб. включительно, за исключением библиотечного фонда и недвижимого имущества, амортизация не начисляется

Кроме случаев перевода объекта основных средств на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Понятные на первый взгляд правила начисления амортизации, предусмотренные Инструкцией № 157н, у некоторых бухгалтеров вызывают вопросы. Например, вопрос, связанный с основными средствами, в отношении которых необходимо начислять 100%-ю амортизацию. Если указанное основное средство принято к учету и введено в эксплуатацию в одном месяце, в какой момент необходимо начислять амортизацию: в месяце принятия к учету или начиная со следующего месяца?

По мнению автора, вышеуказанное правило о начислении амортизации начиная с месяца, следующего за месяцем принятия основного средства к учету, действует в отношении тех основных средств, по которым амортизация начисляется ежемесячно линейным способом в соответствии с рассчитанными нормами амортизации. Что касается тех основных средств, в отношении которых предусмотрено единовременное начисление амортизации в размере 100% балансовой стоимости, то в данном случае начисление следует производить на дату ввода объекта в эксплуатацию. Иными словами, если указанный объект вводится в эксплуатацию в месяце принятия его к учету, то амортизация по нему начисляется в этом же месяце, а не в следующем.

Имущество приобретено за счет субсидии на иные цели

ГБОУ ДОД ДЮСШОР «АЛЛЮР» приобрело игровой модуль за счет целевой субсидии на сумму 150 000,00 рублей. Имущество введено в эксплуатацию.

ВАЖНО!

В бюджетном учете недопустимо отражение ОС на 101 счете по КФО 5 «Средства целевых субсидий». При приобретении имущества за счет целевых субсидий необходимо перевести затраты на КФО 4.

Читайте также: Просто о сложном: что такое ставка рефинансирования и зачем она нужна Содержание операции Дебет Кредит Сумма (рублей) Покупка игрового модуля 5 106 21 310 5 302 31 730 150 000 Перевод капитальных вложений в имущество учреждения с КФО 5 на КФО 4 5 304 06 830 5 106 21 410 150 000 Отражение капитальных вложений на КФО 4 4 106 21 310 4 304 06 730 150 000 Спортоборудование введено в эксплуатацию (сформирована первоначальная стоимость объекта основных средств) 4 101 2Х 310 4 106 21 410 150 000

Состав амортизируемого имущества

К амортизируемому имуществу относят ОС и НМА, которые:

- принадлежат фирме на праве собственности;

- используются для извлечения дохода (в бухучете — способные приносить доход в будущем);

- эксплуатируются более 12 месяцев;

- стоят дороже 100 000 рублей.

Обратите внимание

НМА сроком полезного использования менее 12 месяцев и первоначальной стоимостью до 100 000 рублей с 2021 года Федеральным законом № 325-ФЗ исключены из состава амортизируемого имущества.

Заметим, что с НМА бухгалтеру бывает не всегда просто разобраться. Тем более, что в налоговом и бухгалтерском учете они учитываются по-разному.

Модернизация объектов имущества своими силами

Бюджетное учреждение провело модернизацию машинного комплекса (1 000 000 руб.) путем замены непригодных деталей (120 000 руб.), монтаж деталей сторонней организацией — 20 000 руб.

Содержание операции Дебет Кредит Сумма (рублей) Учтены расходы на покупку деталей для поведения модернизации 4 106 Х1 310 4 105 36 440 120 000 Отражены затраты на монтаж деталей 4 106 Х1 310 4 302 26 730 20 000 Увеличена стоимость машинного комплекса путем проведения модернизации 4 101 ХХ 310 4 106 Х1 310 140 000 (120 000 + 20 000)

Амортизация: когда начислять, когда — нет

Начислять или не начислять амортизацию на имущество зависит от того, для каких целей компания его приобрела и как использует (см., например, письмо Минфина России от 11 июля 2021 г. № 03-03-06/2/48148).

Если имущество не используется в основной деятельности, а предназначено для реализации, оно является товаром и амортизации не подлежит.

Имущество, которое хоть и не используется в основной деятельности, но приносит доход, тоже признается амортизируемым. Это относится к имуществу, сданному в аренду. Таким образом, если компания приобрела имущество, установила для него срок полезного использования и сформировала первоначальную стоимость, а затем сдала в аренду для получения дохода, его нужно амортизировать.

И основные средства, переданные а безвозмездное пользование, с 1 января 2021 года Закон № 325-ФЗ разрешил амортизировать. Но при этом суммы амортизации по ним не будут учитываться в целях налогообложения. Исключение — передаваемые в безвозмездное пользование ОС в случаях, когда такая обязанность установлена законодательством РФ.

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг – списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции Дебет Кредит Обоснование Списание с учета балансовой стоимости ОС КДБ 1.401.10.172 КРБ 1.101.ХХ.410 п.10 Инструкции №162н Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) КРБ 1.104.ХХ.411

КРБ 1.114.ХХ.412

КДБ 1.401.10.172

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции Дебет Кредит Обоснование Списание с учета балансовой стоимости ОС 0.401.10.172 0.101.ХХ.410 п.12 Инструкции №174н Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) 0.104.ХХ.411

0.114.ХХ.412

0.401.10.172

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции Дебет Кредит Обоснование Списание с учета балансовой стоимости ОС 0.401.10.172 0.101.ХХ.410 п. 12 Инструкции №183н Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) 0.104.ХХ.411

0.114.ХХ.412

0.401.10.172

В приведенных в таблице корреспонденциях счетов в 24-26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н). Однако согласно п. 21 Инструкции №157н автономные учреждения в этих разрядах номера счета рабочего плана счетов отражают аналитический код поступлений, выбытий объектов учета. Рекомендуем закрепить применяемый порядок формирования номера счета в учетной политике.

Второй шаг – признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции №157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции Дебет Кредит Обоснование Принятие к учету ОС, а также амортизации и убытка от обесценения КРБ 1.101.ХХ.310

КДБ 1.401.10.172

КДБ 1.401.10.172

КРБ 1.104.ХХ.411

КРБ 1.114.ХХ.412

Пункт 10 Инструкции №162н

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции Дебет Кредит Обоснование Принятие к учету ОС, а также амортизации и убытка от обесценения 0.101.ХХ.310

0.401.10.172

0.401.10.172

0.104.ХХ.411

0.114.ХХ.412

Пункт 12 Инструкции №174н

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции Дебет Кредит Обоснование Принятие к учету ОС, а также амортизации и убытка от обесценения 0.101.ХХ.310

0.401.10.172

0.401.10.172

0.104.ХХ.411

0.114.ХХ.412

Пункт 12 Инструкции №183н

В приведенных в таблице корреспонденциях счетов в 24 – 26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н).

На принятые к учету основные средства откройте новые инвентарные карточки (ф. 0504031 или ф. 0504032) (п. 54 Инструкции №157н, Методические указания по применению форм первичных учетных документов и формированию регистров бухучета).

Отражение амортизации основных средств в бухгалтерском учете бюджетного и автономного учреждения

Ежемесячно суммы начисленной амортизации учреждение отражает по дебету «затратных» счетов бухгалтерского учета. Для этого используется:

- если амортизация начисляется по объектам основных средств, занятым в капитальном строительстве объектов недвижимости или создании других нефинансовых активов учреждения — счет 0 106 00 000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам);

- если амортизация основного средства участвует в формировании себестоимости готовой продукции, работ, услуг или учитывается в издержках обращения — счет 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (по соответствующим аналитическим счетам);

- если амортизация основного средства не участвует в формировании себестоимости готовой продукции, работ, услуг и не учитывается в издержках обращения — счет 0 401 00 000 «Расходы текущего финансового года» (аналитический счет 0 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов»).

При использовании счета 0 109 00 000 применяют следующие счета аналитического учета (в зависимости от направления использования основных средств):

— 0 109 60 271 «Амортизация основных средств и нематериальных активов в себестоимости готовой продукции, работ, услуг» — по имущест ву, используемому в производстве одного единственного вида го довой продукции (выполнении одного вида работы, оказании услуги);

— 0 109 70 271 «Накладные расходы производства готовой продукции, работ, услуг в части амортизации основных средств и нематериальных активов» — по имуществу, используемому в производстве нескольких видов годовой продукции (выполнении работ, оказании услуги), амортизация по которым учитывается в составе накладных расходов;

— 0 109 80 271 «Общехозяйственные расходы на производство готовой продукции, работ, услуг в части амортизации основных средств и нематериальных активов» — по имуществу, используемому для нужд управления и содержания учреждения, не связанного напрямую с процессом изготовления продукции (выполнения работ, оказания услуг), амортизация по которому не учтена в составе прямых или накладных расходов;

— 0 109 90 271 «Издержки обращения в части амортизации основных средств и нематериальных активов» — по имуществу, используемому в процессе продажи товаров и их продвижения (например рекламы).

Корреспондирующим счетом являются соответствующие аналитические счета счета 0 104 00 000 «Амортизация».

Читайте также: Когда и как рассчитывать и платить транспортный налог

Пример

Данные примера условные. За счет приносящей доход деятельности учреждением приобретены следующие основные средства:

— административное здание общехозяйственного назначения первоначальной стоимостью 4 500 000 руб. (учтено на аналитическом счете 2 101 12 310);

— здание цеха по производству готовой продукции первоначальной стоимостью 1 400 000 руб. (учтено на аналитическом счете 2 101 12 310);

— здание, используемое для реализации и хранения покупных товаров первоначальной стоимостью 1 860 000 руб. (учтено на аналитическом счете 2 101 12 310);

— вычислительная техника управленческого и общехозяйственного назначения первоначальной стоимостью 240 000 руб., относящаяся к особо ценному имуществу (учтено на аналитическом счете 2 101 24 310);

— станки и производственное оборудование, предназначенные для производства готовой продукции первоначальной стоимостью 480 000 руб., относящиеся к особо ценному имуществу (учтено на аналитическом счете 2 101 24 310);

— вычислительная техника, используемая в процессе производства готовой продукции, первоначальной стоимостью 67 000 руб., относящаяся к особо ценному имуществу (учтено на аналитическом счете 2 101 24 310);

— торговое оборудование первоначальной стоимостью 160 000 руб., относящееся к иному движимому имуществу (учтено на аналитическом счете 2 101 34 310).

Административное здание, цех и торговое здание входят в 10-ю амортизационную группу. Согласно Единым нормам амортизационных отчислений по ним начисляется амортизация в размере:

— административное здание — 1,0%;

— здание цеха — 1,7%

— здание, используемое в торговой деятельности, — 1,2%.

Вычислительная техника входит во 2-ю амортизационную группу (срок полезного использования от 2 до 3 лет включительно). По нему срок использования устанавливается в 3 года. Станки, производственное и торговое оборудование включены в 3-ю группу (срок полезного использования от 3 до 5 лет включительно). По нему срок использования устанавливается в 5 лет.

Сумма амортизации административного здания общехозяйственного назначения составит:

— годовая:

4 500 000 руб. × 1,0% = 45 000 руб.;

— ежемесячная:

45 000 руб. × 1/12 = 3750 руб.

При начислении амортизации в учете учреждения ежемесячно делается проводка:

Дебет 2 109 80 271 Кредит 2 104 12 410

– 3750 руб. — начислена амортизация по административному зданию общехозяйственного назначения.

Сумма амортизации здания цеха составит:

— годовая:

1 400 000 руб. × 1,7% = 23 800 руб.;

— ежемесячная:

23 800 руб. × 1/12 = 1983,33 руб.

При начислении амортизации в учете учреждения ежемесячно делается проводка:

Дебет 2 109 60 271 Кредит 2 104 12 410

– 1983,33 руб. — начислена амортизация по зданию цеха.

Сумма амортизации здания, используемого в торговой деятельности, составит:

— годовая:

1 860 000 руб. × 1,2% = 22 320 руб.;

— ежемесячная:

22 320 руб. × 1/12 = 1860 руб.

При начислении амортизации в учете учреждения ежемесячно делается проводка:

Дебет 2 109 90 271 Кредит 2 104 12 410

– 1860 руб. — начислена амортизация по зданию торгового назначения.

Норма амортизационных отчислений по вычислительной технике составляет:

100% : 3 года = 33,33%.

Годовая сумма амортизационных отчислений по технике управленческого и общехозяйственного назначения будет равна:

240 000 руб. × 33,33% = 79 992 руб.

Ежемесячная сумма амортизации по ней составит:

79 992 руб. × 1/12 = 6666 руб.

При начислении амортизации в учете учреждения ежемесячно делается проводка:

Дебет 2 109 80 271 Кредит 2 104 24 410

– 6666 руб. — начислена амортизация по технике управленческого и общехозяйственного назначения.

Годовая сумма амортизационных отчислений по технике, используемой в процессе производства готовой продукции, будет равна:

67 000 руб. × 33,33% = 22 331 руб.

Ежемесячная сумма амортизации по ней составит:

22 331 руб. × 1/12 = 1861 руб.

При начислении амортизации в учете учреждения ежемесячно делается проводка:

Дебет 2 109 60 271 Кредит 2 104 24 000

– 6666 руб. — начислена амортизация по вычислительной технике, используемой в процессе производства.

Норма амортизационных отчислений по станкам, производственному и торговому оборудованию составляет:

100% : 5 лет = 20%.

Годовая сумма амортизационных отчислений по станкам и производственному оборудованию будет равна:

480 000 руб. × 20% = 96 000 руб.

Ежемесячная сумма амортизации по ним составит:

96 000 руб. × 1/12 = 8000 руб.

При начислении амортизации в учете учреждения ежемесячно делается проводка:

Дебет 2 109 60 271 Кредит 2 104 24 410

– 8000 руб. — начислена амортизация по станкам и производственному оборудованию.

Годовая сумма амортизационных отчислений по торговому оборудованию будет равна:

160 000 руб. × 20% = 32 000 руб.

Ежемесячная сумма амортизации по ним составит:

32 000 руб. × 1/12 = 2666,67 руб.

При начислении амортизации в учете учреждения ежемесячно делается проводка:

Дебет 2 109 90 271 Кредит 2 104 34 410

– 2666,67 руб. — начислена амортизация по торговому оборудованию.

По материалам книги-справочника «Годовой отчет бюджетных и автономных учреждений» под общ. редакицией В.Верещаки

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание