- Как оформить платежку по ндфл на отпускные

- Удерживается ли НДФЛ с отпускных

- Порядок расчёта НДФЛ с отпускных

- Порядок и сроки уплаты НДФЛ с отпускных

- Учёт переходящих отпускных

- Как заполнить платёжку на НДФЛ с отпускных

- Как отразить удержание и уплату НДФЛ с отпускных в бухгалтерском учёте

- Можно ли объединять платежки по НДФЛ

- Ндфл с отпускных — срок перечисления

- Сложности в вопросе, когда перечислять НДФЛ с отпускных

- Начисляется ли на отпускные НДФЛ и перечисляется ли в бюджет не позднее следующего за выплатой дохода дня

- Заполнение поля 107 в платежке на уплату НДФЛ в 2021 году

- Какое бывает назначение платежа?

- Что писать в назначении платежа при уплате налогов?

- Назначение платежа в платежном поручении на взносы

- Как заполнить поле 24 при уплате налога третьим лицом?

- Как заполнять поручение при выдаче зарплаты?

- Как заполнить поле 24 при переводе средств контрагентам?

- Назначение платежа учредителям

- Поля платежного поручения

- Образец платежного поручения по НДФЛ 2021 с зарплаты сотрудников

- Платежка на пени по НДФЛ 2021 (образец)

Как оформить платежку по ндфл на отпускные

Здравствуйте, куда надо перечислять НДФЛ с отпускных, если у компании есть обособленные подразделения? Помогите заполнить платежку на уплату НДФЛ с отпускных. Если я в один день выдаю зарплату и отпускные, то можно оформить одну платежку по НДФЛ? Буду благодарна!

Здравствуйте, Снежана. Уплата НДФЛ с отпускных в 2021 году производится по месту учета компании. Если у компании есть обособленные подразделения, которые осуществляют выплату своим работникам, то НДФЛ уплачивать нужно по месту нахождения каждого из таких обособленных подразделений (п. 7 ст. 226 НК РФ). Для этого в платежке следует указать КПП обособленного подразделения и ОКТМО по месту его нахождения.

Если вы в один день выдаете заработную плату и отпускные, то нужно оформлять две платежки. Платежные поручения нужно оформлять в соответствии с Правилами, утвержденными Приказом Минфина от 12.11.13 №107Н.

В поле 60 указывается ИНН организации, а в поле 102 – ее КПП (или данные обособленного подразделения)

В поле 104 указывается КБК – 182 1 0100 1104

В поле 106 указывается ТП

Читайте также: Сколько идут деньги на расчетный счет — сроки в Сбербанк, других банках

В поле 107 – период, за который платится НДФЛ. При этом первые два знака должны отражать периодичность платежа, после чего указывается месяц и год (например, МС.05.2017).

В полях 108 и 109 ставятся нули, а поле 110 можно оставить пустым.

Не стал создавать новую тему. Вопрос от том же. Утоните, пожалуйста, как правильно заполнить поле 107. Работник в отпуске с 03.06.2019 Выплата отпускных и НДФЛ 30.07.2019 Программа расчета зарплаты автоматически формирует платежку на выплату НДФЛ ставит в поле 107 «МС.06.2019» и в назначении платежа «Налог на доходы физических лиц за июнь 2019» Я бы поставил «МС.05.2019». Как правильно.

Правильно заполнить платежное поручение на уплату НДФЛ в 2019 году поможет статья. В статье есть образец, который наглядно поможет вам понять, как должна выглядеть платежка на уплату налога.

Удерживается ли НДФЛ с отпускных

Ответ на вопрос об обложении налогом отпускных выплат законодательство даёт однозначный — да, деньги нужно удерживать. Не относится к разряду исключений и ситуация с выплатой компенсации за неиспользованный отпуск при увольнении. Об этом случае особо говорится, например, в Письме Минфина России от 26.10.2009 № 03–04–05–01/765.

Работнику приходится платить налоги даже на отдыхе: НДФЛ удерживается и с его отпускных

Недоразумения применительно к компенсации за неиспользованный отпуск возникают, потому что многие путают их с другой компенсацией при увольнении в сумме до трёх месячных окладов работника. Именно с неё НДФЛ действительно не уплачивается, но на выплачиваемую также при увольнении компенсацию за неиспользованный отпуск это правило не распространяется.

Порядок расчёта НДФЛ с отпускных

Прежде чем исчислять сумму налога с отпускных, надо рассчитать их точный размер. Впрочем, это отдельная процедура, детально останавливаться на которой в нашем случае смысла нет. Рассмотрим вариант, когда сумма отпускных уже известна.

Для определения суммы налога используется та же формула, что и при его расчёте с зарплаты и других выплат работнику, облагаемых НДФЛ: сумма отпускных умножается на ставку НДФЛ, которая равна 13% для резидентов и 30% для нерезидентов.

Таким образом, в случае резидента формула имеет следующий вид: НДФЛ = О х 13%, где О — сумма отпускных, а для отпускных нерезидента — НДФЛ = О х 30%.

- Рассмотрим вариант, когда отпускные составляют 50000 рублей до вычета НДФЛ, то есть О = 50000.

- Сумма налога для резидента при этом составит 6500 рублей: 50000 х 13% = 6500 рублей.

- Если же отпускные начислены нерезиденту, получаем 15000 : 50000 х 30% = 15000 рублей.

- Соответственно, на руки работник-резидент получит 43500 рублей, а нерезидент — 35000 рублей.

Порядок и сроки уплаты НДФЛ с отпускных

Крайним сроком перечисления в бюджет НДФЛ, удержанного с отпускных, с начала 2021 года считается последний день месяца, в котором они фактически были выданы работнику в кассе или перечислены на счёт его самого или третьего лица по его просьбе.

Действующее законодательство в 2021 году обозначает крайний срок выплаты отпускных работнику: за три дня до начала отпуска. Такое требование содержит ст. 136 Трудового кодекса РФ.

Крайний срок выплаты отпускных работнику жёстко обозначен в ТК РФ

Читайте также: Как написать заявление на выдачу подотчетных сумм (образец)

К этому моменту их сумма должна быть рассчитана, а причитающийся с неё налог исчислен и к моменту выплаты этих денег работнику удержан. При этом отпуск может начаться в любой день: в начале месяца, в середине, в конце, в самый первый или последний день, но отпускные работнику должны быть выплачены за три дня до его начала.

Особого упоминания заслуживает случай, когда отпуск начинается в самых первых числах месяца. Это значит, что трёхдневный срок до его начала, в который должны быть выплачены отпускные, приходится на предыдущий месяц. И это иногда порождает недопонимание, как быть с НДФЛ. Однако в законе всё однозначно: имеет значение не день начала отпуска, а дата выплаты отпускных.

Иными словами: если работник ушёл в отпуск в начале августа, а отпускные получил в конце июля, в том числе и 31 числа, удержанный из них НДФЛ должен быть перечислен в бюджет не позже 31 июля.

Учёт переходящих отпускных

В ситуациях, когда отпуск приходится на разные месяцы, например, неделя в конце июля и столько же в начале августа, нередко возникают сложности проведения и отпускных, и удерживаемых из них налогов по налоговой и бухгалтерской отчётности.

Применительно к налоговой отчётности налоговики настаивают на том, чтобы отпускные и удерживаемый из них НДФЛ разбивались по месяцам пропорционально дням отпуска, пришедшимся на каждый из них.

Если работник взял две недели отпуска, из которых одна пришлась на июль, а вторая — на август, в налоговой отчётности они должны проходить так: половина суммы отпускных и НДФЛ с неё — в отчётности за июль, оставшаяся половина — за август. При этом заплатить всю сумму отпускных и удержать НФДЛ с неё работодатель обязан в июле. Выплата отпускных производится за три дня до начала отпуска, перечисление НДФЛ — до конца месяца, в котором были выплачены отпускные.

Когда работодатели проводят всю сумму отпускных и НФДЛ с неё одним месяцем, это, как правило, чревато обвинениями налоговиков в занижении налоговой базы за тот месяц, на который пришлась часть отпуска, и начислением пеней.

Судебная практика по тяжбам компаний с налоговыми инспекциями в таких случаях противоречива, известны и примеры взаимоисключающих решений.

Выходит, шанс отстоять свою правоту есть, но без иска, скорее всего, не обойтись. Никаких гарантий нет: известны и случаи, когда суды принимали сторону налоговой инспекции.

Так что надёжнее и проще сразу придерживаться порядка, на котором настаивают налоговики.

При рассмотрении исков относительно налогового учёта отпускных суд может принять сторону работодателя, но чаще решает дела в пользу налоговиков

Кардинально противоположным образом обстоит дело с бухгалтерской отчётностью. При составлении бухгалтерских проводок дробить отпускные и НДФЛ с них по месяцам нельзя, они должны отражаться в том отчётном периоде, когда были фактически уплачены.

Иначе говоря: если отпуск пришёлся на стык июля и августа, отпускные и налог с них были выплачены в июле, то и отражать их во всей полноте следует в бухгалтерских проводках за июль.

Для отражения отпускных в бухгалтерской отчётности у работодателей есть обязательство иметь резерв как раз на случай переходящих отпускных. Применительно к отпускным этот резерв должен включать сумму для оплаты всех причитающихся ему по состоянию на текущий месяц дней отпуска.

Читайте также: Бухгалтерский учет у комитента: проводки с примерами

Формировать такой резерв не обязаны ИП, малые предприятия, не являющиеся эмитентами ценных бумаг, которые размещаются публично, и социально ориентированные некоммерческие организации (НКО).

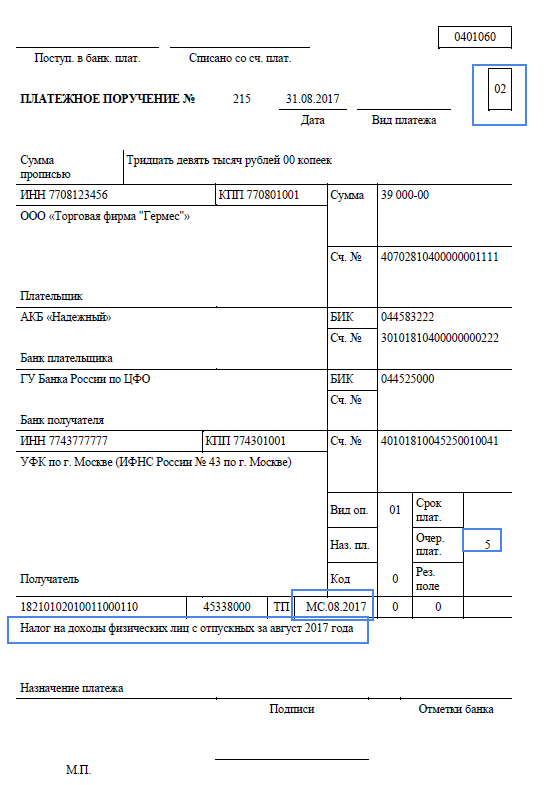

Как заполнить платёжку на НДФЛ с отпускных

При заполнении платёжного поручения на перечисление НДФЛ с отпускных надо придерживаться рекомендаций, прописанных в приказе Минфина России от 12.11.2013 № 107н:

- В поле 104 пишется тот же двадцатизначный КБК, что и для зарплаты: 182 1 0100 110.

- В поле 105 пишется код ОКТМО компании. Если отпускные начисляются работнику филиала или обособленного подразделения компании, указывается код ОКТМО такого подразделения.

- В поле 106 «Основание платежа» указывается код «ТП».

- В полях 108 «Номер документа» и 109 «Дата документа» пишется ноль. За какой месяц уплачивается НДФЛ, при этом роли не играет.

- Поле 110 «Тип платежа» надо оставить пустым. Исключение предусмотрено только для бюджетных организаций — в их случае там пишется код 1.

- В поле 24 «Назначение платежа» даётся пояснение словами. Например, «НДФЛ с отпускных за декабрь 2021 года».

- В поле 21 «Очерёдность платежа» ставится цифра 5.

- В поле 101 «Статус налогоплательщика» указывается код 02, которым обозначается, что НДФЛ перечисляет налоговый агент.

- В поле 107 указывается месяц, за который был удержан и уплачен налог. Например, «МС.09.2017», если речь идёт о сентябре 2017 года.

Для наглядности можно использовать приведённый ниже образец, с правилами заполнения платёжного поручения на НДФЛ можно ознакомиться здесь.

Пример платёжного поручения на перечисление НДФЛ, начисленного с отпускных выплат работникам компании

Как отразить удержание и уплату НДФЛ с отпускных в бухгалтерском учёте

Для отражения НДФЛ с отпускных используется бухгалтерская запись: Кредит 68 НДФЛ и Дебет 70. В графе «Описание проводки» приводится словесное описание действия, например, «Удержан НДФЛ с отпускных».

Отражают в проводках в хронологическом порядке также факт начисления всей суммы отпускных до вычета НДФЛ и выплаты их работнику за минусом налога. Например, в такой последовательности:

- «Начислены отпускные» с указанием всей суммы в соответствующей графе.

- «Удержан НДФЛ с суммы отпускных» с указанием суммы налога.

- «Выплачены отпускные» с указанием суммы за минусом НДФЛ.

Можно ли объединять платежки по НДФЛ

Срок перечисления НДФЛ зависит от вида дохода. По общему правилу, налоговый агент обязан перечислить НДФЛ в бюджет не позже, чем на следующий день после выплаты дохода. В отношении отпускных и больничных действует другое правило – НДФЛ с них нужно удержать не позднее последнего числа месяца, в котором они были выплачены работнику.

Именно поэтому для каждого вида дохода нужно составлять отдельное платежное поручение. Объединять их можно только в том случае, если выполняются два условия:

совпадают даты получения дохода; совпадают сроки уплаты НДФЛ.

Например, сформировать одну платежку на уплату НДФЛ с заработной платы и с компенсации при увольнении нельзя, так как несмотря на то, что у них одинаковый срок перечисления НДФЛ (день, следующий после выплаты дохода), у них не совпадает дата получения дохода (для заработной платы – это последний день месяца, для компенсации – день выплаты).

Ндфл с отпускных — срок перечисления

Ндфл с отпускных — срок перечисления сейчас четко установлен Налоговым кодексом. Причем он не совпадает со сроком уплаты налога от зарплаты. Как облагаются НДФЛ отпускные, когда нужно удержать с них налог и когда перечислить его в бюджет, какие сложности возникают с определением срока уплаты, узнайте из нашей статьи.

Все доходы работников, выплачиваемые им организацией или ИП, должны облагаться НДФЛ. Денежные средства, выплачиваемые в качестве отпускных, тоже причислены к доходам. В перечне доходов, освобожденных от налогообложения, их нет. Следовательно, и отпускные облагаются НДФЛ. Работодатель при этом выступает в роли налогового агента и обязан удержать НДФЛ и перечислить его в бюджет.

Разобраться в «отпускных» нюансах вам помогут материалы специальной рубрики нашего сайта.

Сложности в вопросе, когда перечислять НДФЛ с отпускных

Такие сложности в этом вопросе имели место до 2021 года, поскольку момент перечисления НДФЛ по ним не был законодательно установлен.

Налоговый кодекс в подп. 1 п. 1 ст. 223 определяет, что фактическим моментом получения дохода денежными средствами следует признавать день, когда произведена выплата. Применительно к расчетным счетам – это день, в который перечисляются средства на счет налогоплательщика или третьим лицам.

Но есть еще одно правило: при оплате труда дата получения дохода – это последний день того месяца, в котором этот доход начислен. Такое правило содержится в п. 2 этой же статьи НК РФ.

Сложностей в точном определении момента добавлял еще и п. 6 ст. 226 НК РФ в редакции, действовавшей до 2021 года.

В нем говорилось, что налоговый агент должен перечислять удержанный НДФЛ не позднее того дня, в котором деньги для выплаты дохода получены в банке или переведены на счет налогоплательщика.

Если ситуация иная, то налоговый агент обязан перечислить НДФЛ в бюджет на следующий день после получения дохода налогоплательщиком.

Проверьте, правильно ли вы рассчитали отпускные и определили срок перечисления НДФЛ, с помощью советов от КонсультантПлюс. Получите пробный доступ и бесплатно переходите к Готовому решению.

Начисляется ли на отпускные НДФЛ и перечисляется ли в бюджет не позднее следующего за выплатой дохода дня

Такая система применялась до 2021 года. Тогда Минфин и ФНС в ряде писем настаивали, что именно следующий день за днем зарплаты следует считать крайним сроком для выплаты подоходного налога.

Причем их точка зрения поддерживалась судами. Основывалась данная позиция на том, что п. 6 ст.

226 НК РФ предусматривал обязанность налоговых агентов перечислять НДФЛ не позднее того дня, который идет за днем получения в банке денег, предназначенных для выплаты дохода.

При ответе на вопрос, когда платить НДФЛ с отпускных, вся аргументация сводилась к доказательству справедливости утверждения, что дата выплаты отпускных и есть дата выплаты дохода. Наиболее подробно этот тезис обоснован в постановлении Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009.

Судьи приняли во внимание нормы Трудового кодекса, которые причисляют оплату отпуска к зарплате сотрудника. Однако, несмотря на это, они не нашли оснований для причисления этого заработка к доходам, по которым НДФЛ нужно платить в сроки, указанные в п. 2 ст. 223 НК РФ (в конце месяца).

Заполнение поля 107 в платежке на уплату НДФЛ в 2021 году

Как заполнить поле 107 – пожалуй, один из самых частых вопросов, которым задаются бухгалтеры при заполнении платежки на уплату НДФЛ. Оно и понятно – неверное заполнение этого поля приводит к тому, что впоследствии отчет 6-НДФЛ и фактическая уплата налога не сходятся, и налоговики доначисляют пени.

Читайте также: Особенности организации, ведения бухгалтерского учета при аренде нежилой недвижимости

Правила заполнения платежного поручения на уплату НДФЛ утверждены Приказом Минфина. В них указано, что в поле 107 нужно отразить налоговый период. Периодичность уплаты налога может быть месячной, квартальной, полугодовой или годовой. И первые два знака показателя налогового периода означают именно периодичность уплаты налога:

Далее указывается номер периода, за который производится уплата налога:

для месячных платежей – номер месяца (от 01 до 12); для квартальных платежей – номер квартала (от 01 до 04); для полугодовых платежей – номер полугодия (от 01 до 02) для годовых платежей – проставляется нуль (0).

В самом конце указывается номер года, за который производится уплата налога.

Обратите внимание! Если уплата НДФЛ производится по требованию, в поле 107 нужно указать срок уплаты, указанный в требовании об уплате налога.

Итак, разберемся, как заполнить поле 107 в зависимости от разных видов дохода.

Недавно была разъяснена ситуация с премиями. Налоговики объяснили – если премия производственная и выплачивается до окончания месяца, за который она начислена, НДФЛ с нее при выплате можно не удерживать. Так как будет считаться, что налог был перечислен в бюджет досрочно.

Какое бывает назначение платежа?

Перечисление денег может производиться по следующим назначениям:

- На другие счета этой же фирмы.

- Погашение налоговых платежей: уплата налогов, внесение штрафов, погашение долгов по налогам.

- Выплата заработной платы сотрудникам компании.

- Подотчетному лицу или компании, которые расходуют деньги в интересах плательщика.

- Перечисление учредителям взносов и прочих платежей.

- Контрагентам: в виде аванса, платы за отгруженный товар, в качестве штрафа за просрочки и нарушения условий договора.

В каждой из описанных ситуаций есть особые правила заполнения графы 24, в которой указано назначение платежа.

Что писать в назначении платежа при уплате налогов?

Многие фирмы и предприниматели используют безналичную форму уплаты налога. Это удобно, а потому вопросы, как именно заполнять платежку, возникают все реже, предприниматели начинают ориентироваться в этом процессе. Для оплаты необходимо в поле 24 указать следующие данные:

- конкретный вид налога – НДС, НДФЛ, другие виды;

- период, за который вносится налог или за который налог требуют контролирующие органы;

- если есть необходимость – указать основания для платежа, например требования налоговых органов.

Назначение платежа в платежном поручении на взносы

Есть свои особенности заполнения платежного поручения и при внесении обязательных платежей ОПС. Написать необходимо вид взносов, период, за который они совершаются, а также регистрационный номер того, кто платит взносы в ПФР. Если обязательные взносы идут в отдел социального страхования, то также следует вписать регистрационный номер плательщика.

Как заполнить поле 24 при уплате налога третьим лицом?

Несколько лет назад закон разрешил вносить налоговые платы за других лиц. Но в такой ситуации также важно правильно заполнить платежный документ. Правильно вносить следующие данные:

- ИНН того, кто по факту платит налог // КПП этого же лица // название компании, которая является должником по налогам // сведения о конкретном налоге.

ВАЖНО!

Количество знаков не должно превышать 210, а при заполнении поля в данном случае обязательно использовать разделительный символ //.

Как заполнять поручение при выдаче зарплаты?

Предприниматель также может оплачивать заработную плату по платежному поручению. Для этого в документе, все в той же графе 24, следует указать:

- разновидность дохода сотрудника;

- сумма, которую нужно оплатить;

- период, за который производится выплата.

ВАЖНО!

Все данные необходимо вписывать крайне внимательно, чтобы не пришлось отменять платеж, а также чтобы все выплаты банком были произведены вовремя.

Как заполнить поле 24 при переводе средств контрагентам?

Контрагенты – это одна из сторон, участвующая в договоре гражданско-правового характера. При заключении договоров гражданско-правового характера контрагентами могут быть:

- юридические лица;

- предприниматели;

- граждане, которые ведут частную практику, например врачи, юристы, репетиторы;

- любые физические лица без предпринимательского статуса.

В поле 24 должны быть указаны 3 пункта:

- разновидность оплаты – аванс или конечная оплата;

- название работы, услуг, а также имущества, за которые производятся выплаты;

- реквизиты документа, на основании которого производится платеж.

К документам, которые могут служить основанием для проведения платежа, относятся:

- договор;

- счет;

- товарная накладная;

- акт;

- исполнительный документ.

ВАЖНО!

В этом же платежном поручении при заполнении необходимо уточнить информацию об уплате НДС. Следует уточнить ставку и сумму налога или просто внести запись «без НДС», если это предусмотрено.

Назначение платежа учредителям

Учредители получают со своих компаний дивиденды, которые остаются после уплаты налогов. Если учредителем компании является юридическое лицо, то фирма дополнительно удерживает с него налог на прибыль. Если учредитель – физическое лицо, соответственно, нужно заплатить НДФЛ. В платежке на налоги учредителям помимо налога следует прописать в строке 24 дату, когда происходит выплата дивидендов.

Сам платежный документ по сумме дивидендов в строке 24 должен содержать информацию о реквизитах протокола, на основании которого распределяется и выплачивается прибыль конкретной компании. Обычно это протокол за определенную дату, когда проводилось общее собрание акционеров по вопросам распределения прибыли.

Поля платежного поручения

Для корректного перечисления НДФЛ в бюджет все поля платежки должны быть правильно заполнены. Рассмотрим наиболее сложные из них для заполнения.

В 21-е поле “Очередность платежа” поставьте 5 при стандартной уплате и 3 при уплате по требованию налоговиков.

В Поле 22 “УИН” поставьте ноль.

В 61-м поле “ИНН получателя” укажите ИНН налоговой, где зарегистрирована компания или ее обособленное подразделение.

В 103-м поле “КПП получателя” укажите ИНН инспекции, где зарегистрирована компания или налоговой, где зарегистрировано обособленное подразделение.

Поле 104 “КБК” — очень важный реквизит. Значение КБК зависит от статуса налогового агента и плательщика НДФЛ. КБК на 2021 год см. в таблице 1.

В 106-м поле “Основание платежа” при уплате НДФЛ с дохода впишите код ТП. При уплате штрафа укажите АП.

В 107-м поле “Период уплаты НДФЛ” укажите период начисления налога. Так, при уплате НДФЛ с зарплаты, больничных, отпускных за май в июне поставьте: МС.05.2019. При уплате штрафа по НДФЛ укажите ноль. ИП на общей системе, уплачивая НДФЛ за 2021 год, должен указать ГД.00.2019.

Образец платежного поручения по НДФЛ 2021 с зарплаты сотрудников

В общем случае при выплате зарплаты днем, когда фактически был получен доход, является последний день месяца начисления заработной платы. Удержание НДФЛ производится в день ее выплаты. При выплате зарплаты частями нужно платить налог с каждой части.

НДФЛ с аванса в общем случае не удерживают. Однако его нужно удержать при выплате аванса в последний день месяца или когда в текущем месяце сотрудник получил доход в натуральной форме или материальную выгоду.

Оформление платежки и перечисление НДФЛ сделайте в день выплаты зарплаты или не позднее следующего за ним дня.

Платежка на пени по НДФЛ 2021 (образец)

Если компания или ИП не перечислил налог с доходов своих работников в бюджет или перечислили его не полностью, им грозят недоимка и пени (ст. 75 Налогового кодекса РФ), а также штраф (ст. 123 Налогового кодекса РФ).

Налоговики начислят пени в целом по компании. При этом они учтут даты получения сотрудниками дохода и сроки фактического удержания НДФЛ.

Штраф взыщут при неправильном отражении НДФЛ в отчетности, которое не было вовремя устранено (пост. КС РФ от 06.02.2018 № 6-П). Если же в отчетности сумма налога указано правильно, то достаточно погасить задолженность и перечислить в бюджет пени за просрочку платежа. Уточненку подавать не нужно. При этом налог и пени нужно уплатить до того, как недоимку обнаружат инспекторы (пост. Президиума ВАС РФ от 18.03.2014 № 18290/13).