Отгруженная продукция, входящая в состав готового продукта и товаров, предназначенных для перепродажи, учитывается в составе оборотных активов организации. Формирование данных ведется по отдельному счету в бухучете в связи с тем, что операции по сделкам могут сопровождаться комиссионными выплатами, специальными условиями, касающимися перехода права собственности на объект соглашения (до или после проведения оплаты), товарообменными отношениями.

Вопрос: Как отразить в учете производственной организации — поставщика предоставление покупателю премии в виде скидки, уменьшающей стоимость отгруженной покупателю продукции (строительных материалов), которая предоставляется в случае приобретения в течение квартала определенного количества строительных материалов (несколькими партиями)? Согласно договору поставки при достижении определенного объема закупок строительных материалов в течение квартала покупателю предоставляется 10%-ная премия (скидка), уменьшающая цену стройматериалов. В течение квартала покупателю были поставлены две партии различных строительных материалов: — на сумму 480 000 руб., в том числе НДС 80 000 руб.; — на сумму 1 200 000 руб., в том числе НДС 200 000 руб. Фактическая себестоимость составила: — 280 000 руб. — первой партии; — 800 000 руб. — второй партии, что по данным налогового учета равно сумме прямых затрат организации на изготовление данной продукции. Поставленные партии были полностью оплачены покупателем. Сумма премии (скидки), предоставленной покупателю по итогам квартала, составила 168 000 руб. Премия выплачивается путем перечисления денежных средств на расчетный счет покупателя. Организация в налоговом учете определяет доходы и расходы методом начисления. Посмотреть ответ

- Некоторые особенности реализации отгруженного продукта

- УЧЕТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

- Организация может определять выручку от продажи продукции двумя методами:

- На счете 90 «Продажи» предусмотрены следующие субсчета:

- Давайте рассмотрим пример:

- Отражение отгруженного товара в учете

- Готовимся к экзамену. Учет готовой продукции

- Учет при наличии особых условий договора

- Бухгалтерские проводки в примерах

- Выпуск № 57

- Реализация продукции собственного производства через свой магазин

Некоторые особенности реализации отгруженного продукта

Отгрузка товарной продукции сопровождается изменением и переходом права собственности на нее. Смена собственника имеет место в ситуации продажи товара, когда (ст. 223 ГК РФ):

- продукт доставляется приобретателю продавцом;

- доставка ценностей до покупателя выполняется сторонним перевозчиком;

- передача продукции изготовителем производится продавцу непосредственно.

Вопрос: Как отразить в бухгалтерском и налоговом учете формирование резерва по сомнительному долгу покупателя, возникшему в связи с отгрузкой продукции? По результатам инвентаризации на конец I квартала у организации имеется необеспеченная дебиторская задолженность покупателя в размере 1 180 000 руб. (в том числе НДС) со сроком просрочки платежа 55 дней, возникшая в этом же квартале. Указанная необеспеченная дебиторская задолженность признана сомнительной. Кредиторской задолженности перед этим покупателем у организации нет. Иная просроченная дебиторская задолженность у организации отсутствует. Согласно учетной политике для целей налогообложения прибыли применяется метод начисления, организация формирует резерв по сомнительным долгам, отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года. Посмотреть ответ

Факт продажи сопровождается документально (договорами, накладными, актами приема-передачи). Законодательством не запрещено использовать в договоре момент смены права собственности на товарную массу при ее получении или в течение определенного периода, в том числе после внесения частичной оплаты, непосредственно в момент передачи изделия на склад покупателя. Но любое условие должно обязательно найти отражение в соглашении участников сделки.

Читайте также: Когда вводить автотранспортное средство в эксплуатацию?

Вопрос: Как отразить в учете расчеты с покупателем продукции на условиях 100%-ной предоплаты (аванса), если отгрузка продукции производится в течение пяти календарных дней со дня получения денежных средств? Организация в марте получила в счет предстоящей отгрузки продукции, реализация которой облагается НДС по ставке 20%, аванс на сумму 120 000 руб., что составляет 100% договорной стоимости продукции. Продукция отгружена в апреле в течение пяти календарных дней с даты получения аванса. Доходы и расходы в целях налогообложения прибыли определяются методом начисления. Посмотреть ответ

Оплата товарной массы производится покупателем в момент ее получения или в течение определенного периода, оговариваемого сторонами. После совершения платежа получатель продукта становится его полноправным собственником.

При отсутствии перечисления денег за поставленный продукт в оговоренный ранее сторонами срок товар подлежит возврату продавцу. При нарушении срока внесения платежа продавец имеет право требовать возврат продукта либо оплату за него.

К сведению! Подобные условия указываются в соглашении сторон, также как и критерии по изменению правообладателя на предмет договора или право распоряжения им со стороны приобретателя до окончания процедуры расчета.

УЧЕТ ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

Организация может определять выручку от продажи продукции двумя методами:

— по методу начисления – по отгрузке;

— кассовым методом – по оплате.

Независимо от выбранного метода продажи для учета проданной продукции используется активно-пассивный счет 90 «Продажи», субсчет «Выручка».

На данном счете определяются финансовые результаты деятельности компании, в том числе в части реализованной и произведенной продукции.

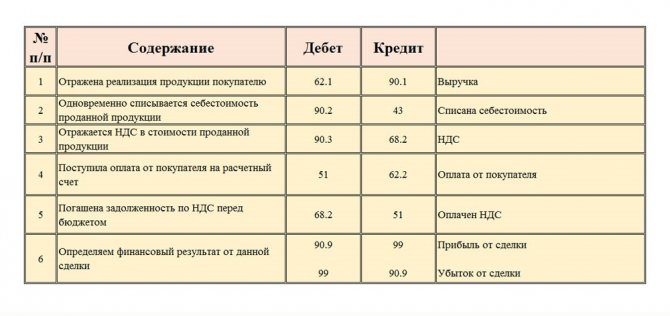

На счете 90 «Продажи» предусмотрены следующие субсчета:

90.1 – «Выручка» — отражается выручка от реализации;

90.2 – «Себестоимость» — отражается себестоимость проданной продукции;

90.3 – «НДС» — учитывается НДС, включенный в цену продукции;

90.9 – «Прибыль/убыток от продаж» — отражается финансовый результат от продаж за отчетный месяц.

В течение месяца на счете 90 «Продажи» собираются записи:

Давайте рассмотрим пример:

Отражение отгруженного товара в учете

В бухучете стоимость отгруженных изделий относится к разделу запасов, где подлежит отражению и готовая продукция иного рода. Отражение (по сч. 45) производится по фактической или плановой себестоимости с учетом реализационных затрат.

Момент поступления выручки (оплаты) фиксируется в учете продавцом при отгрузке изделия с передачей права собственности на предмет сделки. Для компаний, использующих упрощенную систему налогообложения, выручка фиксируется после фактической оплаты продукта.

В момент признания выручки в учете подлежат отображению траты, связанные с изготовлением и реализацией продукта (ПБУ 10/99; приказ МФ РФ № 119н, 28.12.2001).

При переходе права собственности на продукт после окончательного расчета и определении базы для НДС после отгрузки предмета сделки учетные операции выглядят следующим образом:

- Дебет сч. 45 / Кредит сч. 41 (отгрузка изделия исходя из его фактической себестоимости).

- Дебет сч. 45 / Кредит сч. 44 (списание иных расходов, понесенных по отгрузке).

- Дебет сч. 90 / Кредит сч. 45 (признание факта реализации после проведения оплаты).

- Дебет сч. 45 / Кредит сч. 68 (начисление НДС по отгруженным изделиям).

При изменении права собственности и его переходе к приобретателю имеет место реализация, соответственно, поступления и траты подлежат учету на сч. 90 на основании первичных документов (ФЗ №402, 06.12.2011).

При продаже продукции за наличный расчет в учете выполняется проводка: Дебет сч. 50 / Кредит сч. 90.1, при безналичном расчете: Дебет сч. 62 / Кредит сч. 90.1.

К сведению! Фактическая себестоимость реализации должна списываться в порядке, учитывающем метод оформления предприятием готового товара (по фактической или нормативной себестоимости).

Определение стоимости подлежащей списанию в расходы продукции производится одним из способов:

- по себестоимости (единицы запасов);

- по методу ФИФО;

- по усредненной себестоимости.

Выбор метода оценки должен быть закреплен в учетной политике предприятия (приказ МФ РФ №119, 28.12.2001; письмо МФ РФ №07-05-14/298, 16.11.2004; ПБУ 5/01).

Готовимся к экзамену. Учет готовой продукции

Задача

В январе 2013 г. ООО «Магистр» (ОСНО) отгрузило продукцию по фактической себестоимости согласно заключенным договорам:

— покупателю 1 — на сумму 100 000 руб. Договорная цена партии — 236 000 руб. (с НДС – 18%);

— покупателю 2 — на 200 000 руб. Договорная цена партии — 472 000 руб. (с НДС – 18%);

— покупателю 3 — на 300 000 руб. Договорная цена партии — 590 000 руб. (с НДС — 18%).

В отчетном периоде организация израсходовала материалы на упаковку готовой продукции на сумму 10 000 руб., была начислена заработная плата грузчикам — 2000 руб., начислены страховые взносы во внебюджетные фонды. Стоимость услуг транспортной организации по перевозкам составила 7080 руб. (включая НДС – 18%). Коммерческие расходы согласно учетной политике признаются расходами отчетного периода.

Читайте также: Декретный отпуск совместителя. Как оформить, оплата

Отразите указанные операции в бухгалтерском учете. Определите финансовый результат от продаж в отчетном периоде.

Решение

На дату отгрузки готовой продукции покупателям на основании каждой накладной на отгрузку в бухгалтерском учете отражаются:

— выручка от реализации продукции (с учетом НДС) в корреспонденции со счетом учета расчетов с покупателями;

— сумма НДС, исчисленная с выручки;

— себестоимость отгруженной готовой продукции.

Итого за отчетный период отражена отгрузка готовой продукции по покупателям:

Дебет 62,субсчет «Расчеты с покупателем 1» Кредит 90-1 – 236 000 руб. – отгружена готовая продукция покупателю 1;

Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС» — 36 000руб. – исчислен НДС с продажной стоимости продукции, отгруженной покупателю 1;

Дебет 90-2 Кредит 43 – 100 000 руб. – списана себестоимость готовой продукции, отгруженной покупателю 1;

Дебет 62,субсчет «Расчеты с покупателем 2» Кредит 90-1 – 472 000 руб. — отгружена готовая продукция покупателю 2;

Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС» — 72 000руб. — исчислен НДС с продажной стоимости продукции, отгруженной покупателю 2;

Дебет 90-2 Кредит 43 – 200 000 руб. — списана себестоимость готовой продукции, отгруженной покупателю 2;

Дебет 62,субсчет «Расчеты с покупателем 3» Кредит 90-1 – 590 000 руб. — отгружена готовая продукция покупателю 3;

Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС» — 90 000руб. — исчислен НДС с продажной стоимости продукции, отгруженной покупателю 3;

Дебет 90-2 Кредит 43 – 300 000 руб. — списана себестоимость готовой продукции, отгруженной покупателю 3.

В течение отчетного периода на основании первичных документов отражены расходы на продажу готовой продукции:

Дебет 44 Кредит 10 – 10 000 руб. – списаны материалы, израсходованные на упаковку готовой продукции;

Дебет 44 Кредит 70 – 2 000 руб. – начислена заработная плата грузчикам;

Дебет 44 Кредит 69 – 600 руб. (2 000 руб. х 30%) – начислены страховые взносы по обязательному пенсионному, медицинскому и социальному страхованию на заработную плату грузчиков (п. 1 ст. 58.2 № 212-ФЗ от 24.07.2009);

Дебет 44 Кредит 69 – 40 руб. (2000 руб. х 2%) – начислены страховые взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний (применен условный тариф в связи с отсутствием указания на его размер в условиях задачи);

Дебет 44 Кредит 60, субсчет «Расчеты с поставщиками и подрядчиками» — 6 000 руб. – отражены транспортные расходы по перевозке готовой продукции;

Дебет 19 Кредит 60, субсчет «Расчеты с поставщиками и подрядчиками» — 1 080 руб. – отражен НДС, предъявленный по транспортным услугам.

По окончании месяца коммерческие расходы списаны в дебет счета продаж:

Дебет 90, субсчет «Коммерческие расходы» Кредит 44 – 18 640 руб. (10 000 + 2 000 + 600 + 40 + 6 000).

Читайте также: Статья 263. Расходы на обязательное и добровольное имущественное страхование

Финансовый результат за январь 2013 г.:

— выручка – 1 100 000 руб.;

— себестоимость проданной готовой продукции – (600 000) руб.;

— коммерческие расходы – (18 640) руб.

—————————————————————————————

прибыль от продаж – 481 360 руб.

В бухгалтерском учете 31.01.2013 г. прибыль от продаж отражена проводкой:

Дебет 90, субсчет «Сальдо счета продаж» Кредит 99 – 481 360 руб.

При решении задачи использованы следующие нормативно-правовые акты:

— План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению (приказ Минфина РФ от 31.10.2000 № 94н);

— ПБУ 9/99 «Доходы организации» (приказ Минфина РФ от 06.05.1999 № 32н);

— ПБУ 10/99 «Расходы организации» (приказ Минфина РФ от 06.05.1999 № 33н);

— глава 21 Налогового кодекса РФ.

Учет при наличии особых условий договора

Право собственности может сохраняться за продавцом и после фактической передачи изделия покупателю до наступления некоторых обстоятельств, предусматриваемых соответствующим соглашением участников сделки (ст. 491 ГК РФ). В таких ситуациях происходит несовпадение периодов отгрузки продукта и признания поступления средств.

Поэтому при наличии в сделке особого момента (изменения принадлежности права собственности) начисление НДС произойдет на момент отгрузки без учета факта получения оплаты. Выручка будет признана только после поступления от покупателя доплаты (ст. 39, 271 НК РФ). Отсрочка обязательств по НДС от времени отгрузки продукта до момента поступления платы за него не допускается.

Из-за разведения по времени даты отгрузки и даты оплаты некорректно отражение НДС по счету продаж (Дт) на счета расчетов по налогам (Кт). В качестве варианта можно использовать счет для расчетов с дебиторами и кредиторами:

- Дебет сч. 76 / Кредит сч. 68 – при отгрузке.

- После изменения владельца и признания оплаты (выручки) – Кредит сч. 76 / Дебет сч. 90 (продажи).

Но в данном варианте имеет место образование (Дт сч. 76) дебиторской задолженности фиктивного характера. Более корректным будет применение для учета НДС счета 97 для трат, ожидаемых в будущих периодах.

В случае присутствия в соглашении участников сделки особого момента по смене держателя права собственности на изделие отгруженный товар (со счетов 41 (товаров) или 43 (готовой продукции)) не может сразу учитываться в дебете счета продаж (90). До изменения собственника продукт числится на счете 45, предназначенном для учета отгруженных изделий. Учет ведется не по цене продажи, а по себестоимости, использованной для учета на сч. 41(43).

Бухгалтерские проводки в примерах

Описание рассылки:

- Рассылка для начинающих бухгалтеров и не только.

- В рассылке представлены Примеры составления бухгалтерских проводок по всем разделам бухгалтерского учета.

- Примеры составлены с разъяснениями и учетом требований нормативных документов.

- Подписавшись на данную рассылку, вы будете еженедельно получать по одному примеру составления бухгалтерских проводок.

- Вы сможете самостоятельно разобрать пример, ознакомиться с нормативными актами, закрепить свои знания.

Выпуск № 57

Продажа готовой продукции

Пример 7

[/td] Бухгалтерские проводки (При наведении курсора на номер счета появляется подсказка)

Суммы, подлежащие оплате покупателем, поставщик учитывает по дебету счета учета расчетов, которые сострят из:

- стоимости отгруженной (отпущенной) продукции по договорным (продажным) ценам (кредит счета продаж);

- стоимости тары в случаях оплаты тары сверх договорной цены продукции, товара (кркдит счета «Материалы», субсчет «Тара»);

- расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства (без НДС), подлежащие оплате покупвтелем сверх договорной цены готовой продукции: — выполненные собственными силами и транспортом поставщика (кредит счета учета продаж); — выполненные специализированной автотранспортной организацией, железнодорожным транспортом, авиацией, речным и морским транспортом (без НДС) или физическим лицом — с кредита счета учета расчетов;

- НДС, акцизов, других налогов, установленных законодательством (кредит счета учета продаж) (п. 211 Методические указания по учету МПЗ

).

Одновременно с формированием дебиторской задолженности за покупателями относятся в дебет счета учета продаж:

- фактическая производственная себестоимость отгруженной готовой продукции (кредит счета «Готовая продукция»);

- НДС, акциз и другие налоги, установленные законодательством;

- расходы на продажу, подлежащие списанию на счет учета продаж согласно принятому в организации порядку распределения расходов на продажу (кредит счета «Расходы на продажу»);

- кредитовое или дебетовое сальдо по счету учета прдаж относится на счет учета финансовых результатов (п. 212 Методические указания по учету МПЗ

).

Оплаченная покупателем сумма отражается по дебету счетов учета денежных средств, а при исполнении обязательств неденежными средствами — счетов расчетов с поставщиками и подрядчаками, в корреспонденции с кредитом счета учета расчетов (п. 213 Методические указания по учету МПЗ

).

В отчетном периоде организацией отгружена продукция на сумму 23 600 руб. (в т.ч. НДС — 3 600 руб.) Себестоимость отгруженной продукции — 16 000 руб. Расходы на затаривание продукции на складе организации — 1 800 руб.ДебетКредитСумма (руб.)Содержание23 600— сумма договорной стоимости отгруженной продукции3 600— сумма НДС16 000— сумма стоимости готовой продукции1 800— сумма расходов на затаривание продукции на складе организации2 200 (23 600 -3 600 -16 000 -1 800)— прибыль от продажи продукции Для обобщения информации о наличии и движении отгруженной продукции, выручка от продажи которой определенное время не может быть признана в бухгалтерском учете, предназначен счет 45 «Товары отгруженные»

Товары отгруженные учитываются по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (при их частичном списывании).

Дебетуется счет 45 в корреспонденции со счетом 43 в соответствии с оформленными документами (накладные, приемосдаточные акты и др.) по отгрузке готовых изделий или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции либо при поступлении извещения комиссионера о продаже переданных ему изделий (Инструкция по применению Плана счетов. Счет 45 «Товары отгруженные»

).

Реализация продукции собственного производства через свой магазин

У индивидуального предпринимателя швейное производство (ОСН) и сеть розничных магазинов (ЕВНД). Хочу реализовывать продукцию собственного производства в розницу со склада и через свои магазины, в которых реализуется товар прочих производителей.

Подскажите, пожалуйста, как вести налоговый учет, связанный с реализацией продукции собственного производства физическим лицам со склада и через свои магазины? Как оформляется отпуск готовой продукции в магазин, какой момент является реализацией покупателю (момент передачи в магазин, либо момент оплаты покупателем)? Необходимо ли в магазине на собственный товар отбивать чек с НДС либо без НДС?

В налоговой инспекции нам сказали, что при передаче готовой продукции в магазин на продажу мы должны выписать счет-фактуру, накладную и этот момент будет для швейного производства являться реализацией. Так ли это?

В соответствии с п. 2 ст. 346.26 НК РФ

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

Понятие розничной торговли для целей ЕНВД приведено в ст. 346.27 НК РФ

.

При этом к данному виду предпринимательской деятельности не относится

реализация продукции собственного производства (изготовления).

Минфин РФ в письме от 07.05.2007 г. № 03-11-04/3/144 указал, что учитывая, что реализация продукции собственного производства

не подпадает под действие главы 26.3 НК РФ, доходы, извлекаемые субъектами предпринимательской деятельности от реализации продукции собственного производства через принадлежащие им (используемые ими) розничные магазины,

подлежат налогообложению в общеустановленном порядке

либо по их желанию в порядке, предусмотренном главой 26.2 НК РФ (если указанные субъекты предпринимательской деятельности не переведены на уплату единого налога на вмененный доход по иным осуществляемым ими видам предпринимательской деятельности).

В случае если субъекты предпринимательской деятельности, осуществляющие деятельность в сфере производства продукции, реализуют через принадлежащие им (используемые ими) розничные магазины помимо продукции собственного производства и приобретенные товары

Читайте также: Когда и как применять линейный способ начисления амортизации

, доходы, извлекаемые ими от реализации приобретенных товаров, подлежат в установленном порядке налогообложению единым налогом на вмененный доход по деятельности в сфере розничной торговли.

А в письме от 18.06.2007 г. № 03-11-04/3/221 финансовое ведомство отметило, что деятельность налогоплательщика по реализации готовой продукции собственного производства со склада фабрики для физических лиц

также не подлежит переводу на систему налогообложения в виде единого налога на вмененный доход.

Таким образом, в Вашем случае реализация продукции собственного производства физическим лицам со склада и через собственный магазин не подлежит переводу на ЕНВД и облагается налогами в рамках общей системы налогообложения (НДФЛ).

В соответствии с п. 2 ст. 54 НК РФ

индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов РФ.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, применяющих общую систему налогообложения, утвержден приказом Минфина РФ и МНС РФ от 13.08.2002 г. № 86н/БГ-3-04/430.

Согласно п. 9 Порядка… выполнение хозяйственных операций, связанных с осуществлением предпринимательской деятельности, должно подтверждаться первичными учетными документами.

Первичные учетные документы

принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ.

Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты

, обеспечивающие возможность проверки достоверности сведений, указанных в первичных документах:

1)

наименование документа (формы);

2)

дату составления документа;

3)

при оформлении документа от имени:

– юридических лиц

– наименование организации, от имени которой составлен документ, ее ИНН;

– индивидуальных предпринимателей

– фамилия, имя, отчество, номер и дата выдачи документа о государственной регистрации физического лица в качестве индивидуального предпринимателя, ИНН;

– физических лиц

– фамилия, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства, ИНН, если он имеется;

4)

содержание хозяйственной операции с измерителями в натуральном и денежном выражении;

5)

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления (для юридических лиц);

6)

личные подписи указанных лиц и их расшифровки, включая случаи создания документов с применением средств вычислительной техники.

При оформлении любой хозяйственной операции по приобретению товара к накладной на отпуск товара или другому документу, в котором фиксируется отпуск товаров, как-то: товарному чеку, счету-фактуре, договору, торгово-закупочному акту, – должен прилагаться документ, подтверждающий факт оплаты товара, а именно: кассовый чек или квитанция к приходному кассовому ордеру, или платежное поручение с отметкой банка об исполнении, или документ строгой отчетности, свидетельствующий о фактически произведенных расходах.

Передача готовой продукции из производства в подразделение, осуществляющее торговую деятельность, учитывается как внутреннее перемещение

.

Для учета передачи готовой продукции из производства на склад или в магазин Вы можете использовать унифицированную форму первичной учетной документации № ТОРГ-13

«Накладная на внутреннее перемещение, передачу товаров, тары», утвержденную постановлением Госкомстата РФ от 25.12.1998 г. № 132.

Форма № ТОРГ-13 применяется для учета движения товарно-материальных ценностей внутри, между структурными подразделениями

или материально ответственными лицами.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего товарно-материальные ценности.

Первый экземпляр

служит сдающему подразделению основанием для списания товарно-материальных ценностей, а

второй

экземпляр – принимающему подразделению для оприходования ценностей.

Согласно ст. 146 НК РФ

объектом налогообложения НДС признается

реализация

товаров (работ, услуг) на территории Российской Федерации.

Ст. 39 НК РФ

установлено, что

реализацией товаров

, работ или услуг организацией или индивидуальным предпринимателем

признается

соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами)

права собственности

на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе.

Собственнику принадлежат права владения, пользования и распоряжения своим имуществом.

Собственник вправе по своему усмотрению отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом (ст. 209 Гражданского кодекса РФ

).

Право собственности на имущество, которое имеет собственника, может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества (ст. 218 ГК РФ

).

Поскольку при передаче готовой продукции на склад или в собственный магазин передачи права собственности не происходит (продукция не отчуждается, собственник не меняется

), то эти операции не могут считаться реализацией и, следовательно, не признаются объектом налогообложения НДС.

Соответственно, Ваша налоговая инспекция в данном случае не права.

Факт реализации продукции собственного производства возникает в момент перехода права собственности на продукцию, то есть в момент продажи продукции покупателю (как из магазина, так и со склада).

Согласно ст. 167 НК РФ

моментом определения налоговой базы является наиболее ранняя из следующих дат:

1)

день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2)

день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При реализации товаров налогоплательщик дополнительно к цене реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму НДС.

По общему правилу, установленному п. 3, 4 ст. 168 НК РФ

, при реализации товаров выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара.

В расчетных документах, первичных учетных документах и в счетах-фактурах соответствующая сумма налога выделяется отдельной строкой.

Однако согласно п. 7 ст. 168 НК РФ

при реализации товаров за наличный расчет индивидуальными предпринимателями розничной торговли требования, установленные

п. 3 и 4 ст. 168 НК РФ

, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю

кассовый чек

или иной документ установленной формы.

Поэтому при реализации физическим лицам швейной продукции со склада или через магазин счет-фактуру выставлять не требуется.

Достаточно выдать покупателю кассовый чек

.

НДС к уплате начисляется при отгрузке (передаче) товаров (работ, услуг) или при получении предоплаты независимо от того, нашли ли эти факты отражение в учете индивидуального предпринимателя (то есть в Книге учета доходов и расходов).

Совсем иные требования установлены НК РФ в отношении вычета «входного» НДС.

В п. 1 ст. 172 НК РФ

прямо сказано, что одним из условий принятия к вычету «входного» НДС по приобретенным товарам (работам, услугам) является

принятие на учет

указанных товаров (работ, услуг).

А единственный вид учета, который ведут индивидуальные предприниматели, – это учет доходов и расходов при помощи Книги учета доходов и расходов (п. 2 ст. 4 Федерального закона РФ от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», п. 2 ст. 54 НК РФ

).

Этот учет ведется кассовым методом

, так как Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденный приказом Минфина РФ и МНС РФ от 13.08.2002 г. № 86н/БГ-3-04/430, предписывает отражать (учитывать) операции по приобретению товаров (работ, услуг) (то есть принимать их на учет) только

при условии их оплаты

.

Индивидуальные предприниматели могут предъявлять к вычету входной НДС только после отражения операций по приобретению этих товаров (работ, услуг, имущественных прав) в Книге учета

доходов и расходов

На это указал Минфин РФ в письме от 23.05.2008 г. № 03-07-11/198.

Поскольку Вы осуществляете виды деятельности, подлежащие налогообложению ЕНВД, и в рамках общей системы налогообложения, Вам следует руководствоваться п. 7 ст. 346.26 НК РФ

, согласно которому налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести

раздельный учет

имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом, осуществляется налогоплательщиками в общеустановленном порядке.