- Роль журнала

- Основные правила заполнения кассовой книги 2021

- Какие документы должны быть зарегистрированы в журнале

- Для чего нужен журнал регистрации ПКО и РКО

- Можно ли обходиться без журнала регистрации

- Общий алгоритм работы с кассовым журналом

- Правила по составлению журнала регистрации приходных и расходных кассовых документов

- Порядок оформления журнала регистрации ПКО и РКО

- Правила оформления журнала

- Как правильно заполнить титульный лист?

- Инструкция и порядок заполнения формы КО-4 на бумажном носителе

- Кто должен подписывать?

Роль журнала

Основная задача журнала заключается в том, чтобы привести в порядок движение первичных расходных и приходных документов, поэтому регистрировать их необходимо сразу после создания. И только затем они могут быть переданы кассиру для дальнейшей работы (исключения составляют ордеры на получение заработной платы, которые составляются на один день, но не всегда могут быть своевременно реализованы).

Кроме того, наличие журнала позволяет руководству предприятия избежать ситуаций, связанных с неправомерным использованием платежных документов. Для этой цели в конце каждого рабочего дня бухгалтер компании должен сверить все записи, внесенные в журнал с наличествующими корешками «приходников» и «расходников».

Также правильно заполненный журнал в случаях налоговых проверок позволяет быстро проконтролировать остаток в кассе (здесь не лишним будет напомнить, что при использовании кассы, следует строго придерживаться максимально допустимого лимита наличных денежных средств).

Основные правила заполнения кассовой книги 2021

Важным моментом считается не только правильное заполнение самой кассовой книги. Титульный лист у кассовой книги (бланк форма) должен иметь все необходимые, установленные на законодательном уровне, данные (пример правильного заполнения можно скачать):

- название предприятия (организации);

- ФИО ИП;

- ОКПО;

- период ведения книги;

- если это подразделение, то надо указать его название.

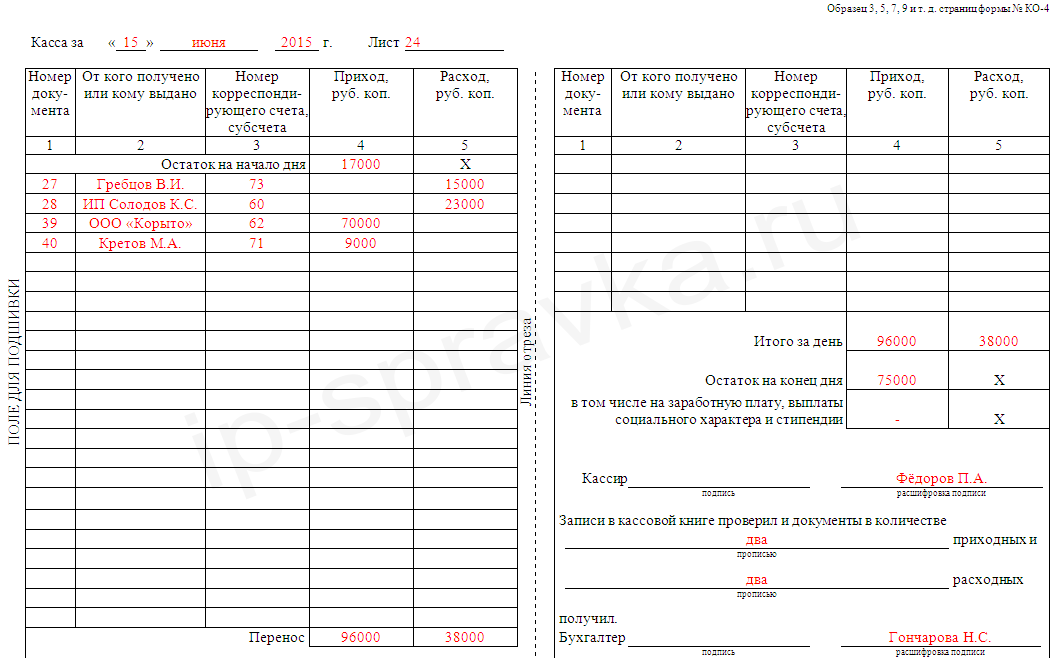

В кассовую книжку необходимо вносить записи всех операций (расхода/прихода), которые осуществлялись в период всего рабочего времени. Движение средств за 24 часа фиксируются на одной странице журнала. В конце рабочего дня обязательно подсчитываются финансы, что были получены и потрачены, а также выводится остаток финансов, которые переходят на следующий рабочий день. Записи, сделанные в кассовой документации необходимо подтверждать отчетом того лица, который непосредственно отвечает за прием и выдачу денег из кассы.

Читайте также: Налоговые и бухгалтерские аспекты оказания услуг партнерам из ЕАЭС

Кассовая книга, каждый её листок, состоит из 2 частей:

- первая, где содержатся все данные о выполненных операциях с финансами предпринимателя;

- вторая – отчет кассира-операциониста (ответственного лица) за приход/расход финансовых средств в кассе.

Чтобы заполнить бланк в книжке быстрее, следует согнуть листок по специальной линии разрыва и, используя копировальную бумагу, заполнять листы журнала одновременно. Вкладной листок здесь ведется исключительно шариковой ручкой, где на отрывной его части запись будет копироваться. После чего по специальной линии листок отрезается и подшивается, а первичный образец прикладывается к отчету операциониста (кассира). Кассовую книгу еще можно заполнять на компьютере в форме excel – готовый бланк.

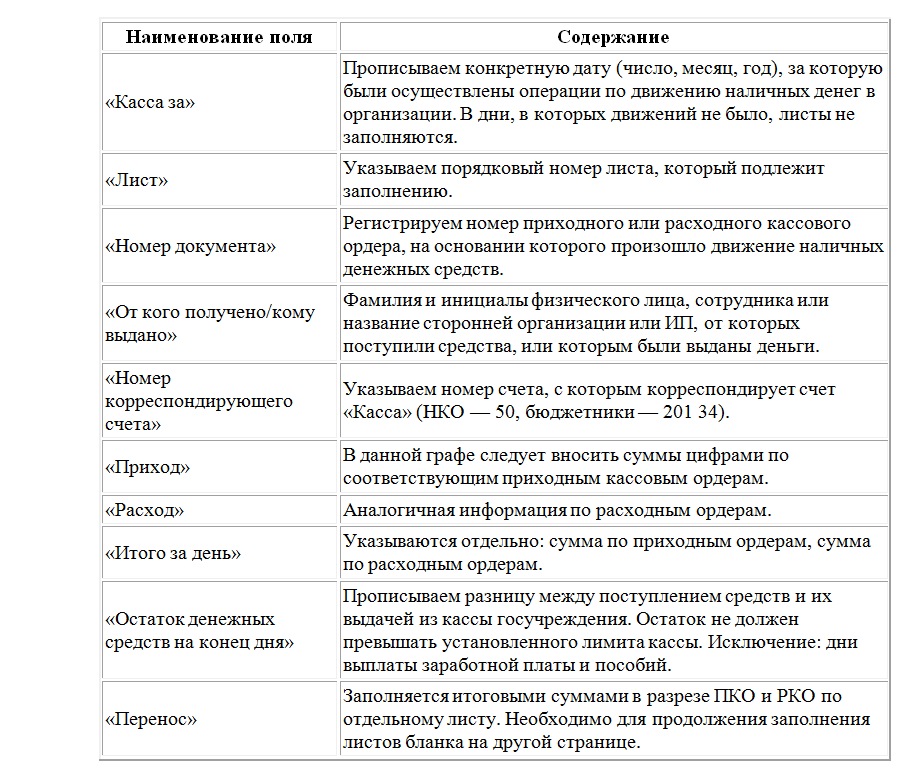

Каким образом необходимо заполнять книгу в 2021 году:

- вверху страницы надо ввести номера страниц и полную дату;

- в колонке «Остаток в конце дня» записывается точная сумма, которая перешла с предыдущего, по данным операциониста;

- в колонке «Номер документа» ввести номер ордера;

- далее записываются все данные лица, от которого были непосредственно получены (выданы) средства из кассы. Если это юрлицо, то указывается его название, а если физическое лицо, то ФИО;

- в колонку «Приход» и «Расход» от операциониста осуществляется запись относительно количества денег в рублях, что были внесены или расходованы за данный рабочий день;

- вся информация о движениях средств, указанных в вышестоящих строках фиксируются в колонке «Перенос»;

- вести учёт движения валюты за день необходимо в колонке «Итог за день»;

- в колонке «Остаток в конце дня» фиксируется сумма, в которую включается остаток на начало дня + приход за день и – все выданные средства.

Обратите внимание! Общая сумма денег, которые непосредственно указаны в книжке, должна точно соответствовать остатку наличных денег, что имеются в кассе!

В строках формы, которые не заполняются, должен быть проставлен значок Z. В конце каждой заполненной страницы обязательно ставится подпись кассира-операциониста и бухгалтера. Если же на протяжении всего дня у ИП не было финансовых движений, то остаток в журнал записывается без изменений. Образец заполнения нового бланка кассовых журналов можно посмотреть или скачать бесплатно в форме excel.

Какие документы должны быть зарегистрированы в журнале

В журнале регистрации приходных и расходных кассовых документов должны быть:

- все документы, свидетельствующие о приходе и расходе денежных средств, независимо от того, из каких источников они поступили или на какие цели были истрачены;

- информация о расчетно-платежных ведомостях, сопровождающих выдачу заработной платы работникам предприятия (но только после проведения процедуры выплаты);

- счета на оплату;

- заявления на получение денежных средств и т.п.

Для чего нужен журнал регистрации ПКО и РКО

Потребность в таком документе, как журнал регистрации ПКО и РКО, заключается в следующем:

- Фиксация документооборота, что позволяет усилить контроль ведения учета.

- Усиление мер безопасности компании. Это в первую очередь связано с необходимостью исключить подделку документов с целью незаконного получения денежных средств.

- Дополнительная сверка операций, прошедших регистрацию в журнале и выявление ошибок.

- Регулирование операций компании финансового плана контролирующими органами.

- Контроль за соблюдением лимита кассы, то есть предельного значения суммы денежных средств, которые могут находиться в кассе.

Полностью заполненный журнал должен храниться в архиве компании в течение 5 лет. Если это необходимо, то контролирующие органы при проведении проверки могут изъять данный документ для ознакомления и выявления неточностей при проведении операций. В случае выявления каких либо нарушений по ведению кассовой дисциплины, ответственным лицам грозит штраф в размере от 4 000 рублей, а организации – до 50 000 рублей.

Можно ли обходиться без журнала регистрации

По закону компании, работающие с контрольно-кассовой техникой, обязаны соблюдать кассовую дисциплину. Одно из основных ее правил гласит, что все документы должны быть зарегистрированы в специальном журнале. При этом если организация нарушает данную норму, в случае налоговой проверки ей грозит административное наказание в виде крупного штрафа (при этом наказанию подлежит как само юридическое лицо, так и его руководитель).

Общий алгоритм работы с кассовым журналом

Лицо, отвечающее за данный документ, должно назначаться приказом руководителя предприятия. Это может быть как штатный сотрудник (кассир-операционист или бухгалтер), так и физическое лицо, оказывающее бухгалтерские услуги по найму. Также в отсутствие соответствующего приказа ответственным лицом за ведение журнала автоматически становится руководитель предприятия.

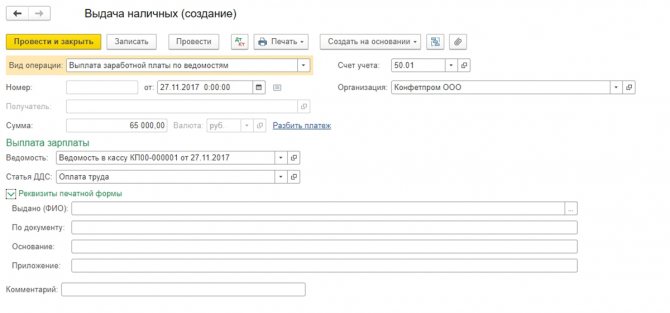

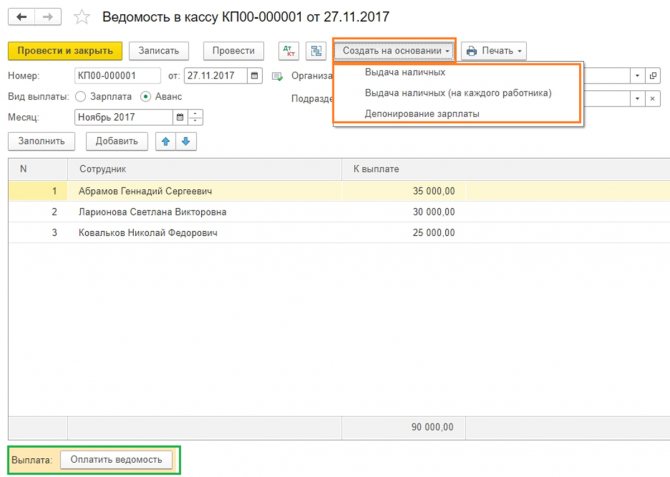

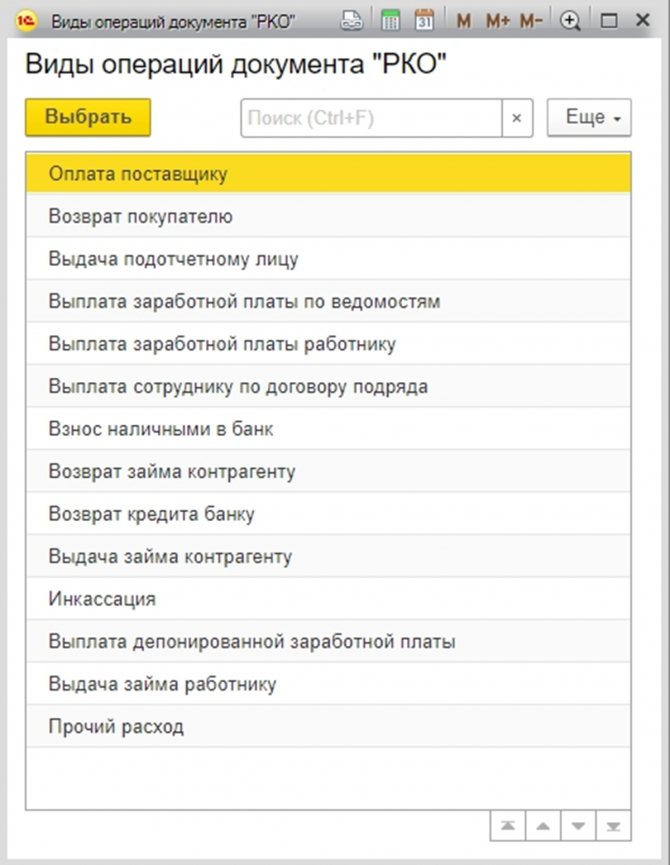

Данные для документа берутся из кассовых ордеров, в которых отображается информация по каждой операции с денежными средствами на предприятии. Поэтому упрощенный процесс по заполнению кассового журнала (образец можно увидеть на фото ниже) выглядит следующим образом:

- Ответственное лицо в начале рабочего дня указывает остаток на кассе. Причем его сумма всегда должна быть равна остатку предыдущего дня.

- Затем в журнал вносятся данные по всем ордерам, аккумулированным за день.

- В конце дня все приходы и расходы по денежным средствам суммируются, и выводится общая цифра остатка.

Если же в течение дня никакого движения по наличным операциям на кассе не было, то журнал, как правило, не заполняется.

Правила по составлению журнала регистрации приходных и расходных кассовых документов

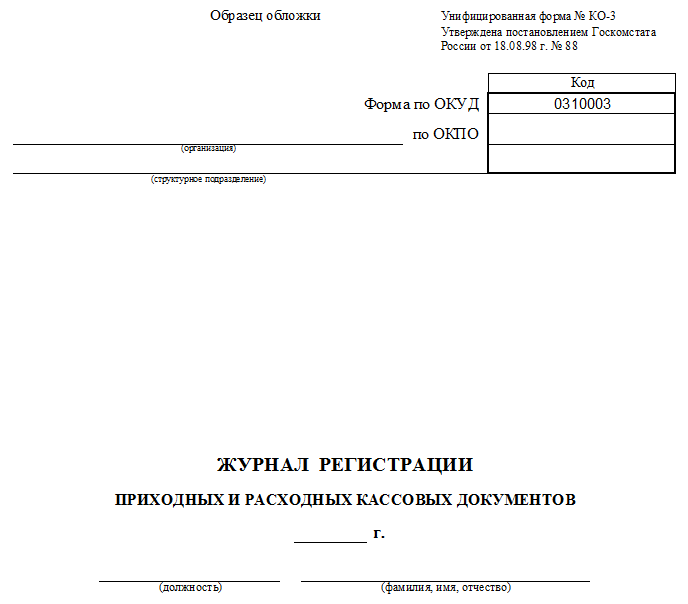

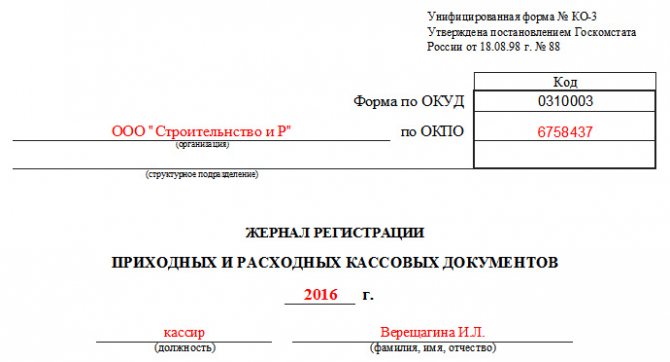

На сегодняшний день существует несколько способов ведения журнала, поскольку единого унифицированного его образца, обязательного к применению нет. Предприятия могут вести документ в произвольном виде или по шаблону, разработанному и утвержденному в учетной политике компании или же использовать ранее общеприменимую форму. При этом журнал должен содержать ряд обязательных сведений:

- наименование предприятия и структурного подразделения, собственностью которого является документ;

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций);

- год или иной период, за который он ведется;

- персональные данные сотрудника, имеющего прямое отношение к его заполнению: его должность, ФИО.

Читайте также: Начисление амортизации в 1С 8.3 Бухгалтерия — пошаговая инструкция

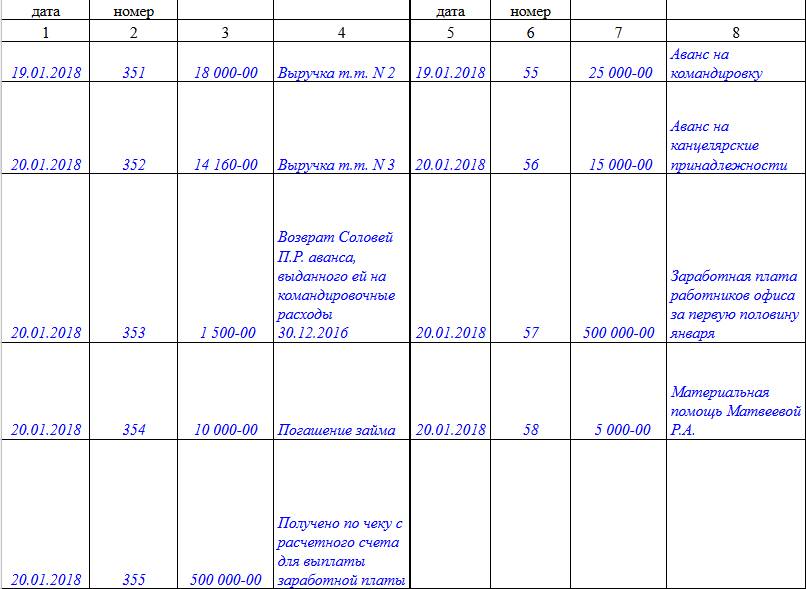

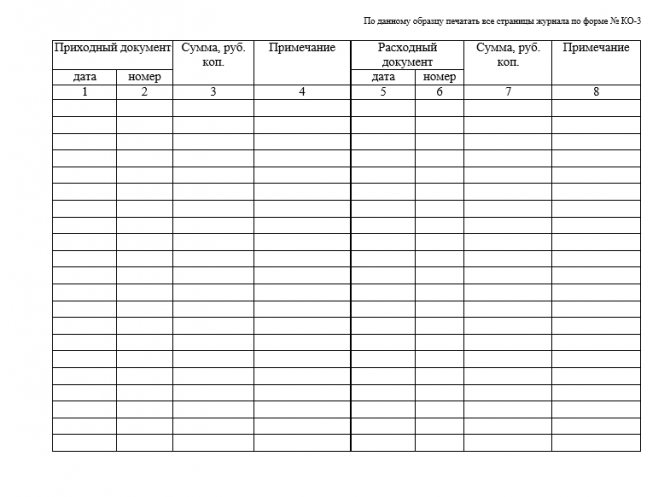

Основная информация оформляется в виде таблицы, в которую в хронологическом порядке вносятся данные обо всех кассовых документах: с левой стороны о приходных, с правой стороны о расходных. По каждому из них в соответствующие ячейки вписываются:

- дата,

- номер (по внутреннему документообороту компании),

- сумма, которая по нему проходит,

- примечание.

Все строки обязательны к заполнению, в том числе примечание – оно дает разъяснение к той или иной платежной бумаге.

Порядок оформления журнала регистрации ПКО и РКО

Журнал регистрации кассовых ордеров имеет некоторые особенности составления и оформления. К ним относят следующие:

- Данный способ учета устанавливается на определенный промежуток времени, утвержденный внутренними документами или уставом компании.

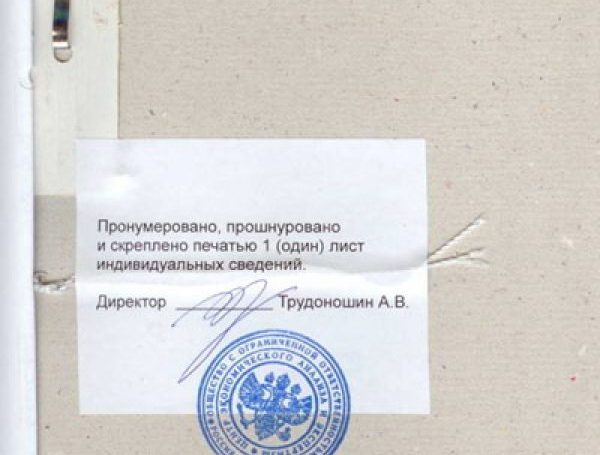

- Страницы журнала должны быть пронумерованы, прошнурованы, опломбированы бумажной пломбой и содержать печать компании. Кроме того, также может предусматриваться наличие на пломбе подписей руководителей отделов.

- Если документ заполняется от руки, то допустимо использование только шариковой ручки или чернил синего цвета.

- На титульном листе журнала должна содержаться следующая информация: наименование документ, наименование компании или ее структурного подразделения, дата начала внесения данных, дата закрытия журнала, а также ФИО и должность ответственного за заполнение журнала сотрудника.

- Основная часть журнала представлена одинаковыми листами с таблицей. В таблице содержится информация о реквизитах и основных показателях ПКО и РКО.

Информация в таблицу заносится по определенным строкам и столбикам и представлена следующими пунктами:

- Дата составления ПКО. Дата составления и проведения ПКО должны совпадать с датой фактического оприходования денежных средств.

- Номер ведомости. Обычно присваивается по порядку для подобных документов организации.

- Сумма денежных средств, указанная в ПКО. Указывается та сумма денег, которая согласно ПКО была внесена в кассу компании.

- Примечание. В этой части отражают некоторые особенности, которые сопровождают оформление документа. Указывается лицо, от которого была получена определенна сумма денег, иные причины оприходования, источник поступления средств и т.д.

- Дата составления РКО. При внесении даты составления РКО следует учитывать, что непроведенные операции не подлежат отражению в данном журнале. Некоторые ответственные сотрудники стараются оформить данные документы заранее, но это может привести к том, что потребуется возвращать неиспользованные деньги. Внесение записи в журнал после нужно будет устранять, а это делать категорически запрещено.

- Номер документа согласно внутренней порядковой нумерации РКО. Как правило, компания с нового календарного года обнуляет нумерацию ордеров и начинает ее заново.

- Сумма денежных средств, выданных из кассы. Основанием для выдачи денежных средств может быть оплата поставщикам, инкассация и иные расходы. В журнале запрещены какие-либо округления, указанная в журнале сумма должна совпадать с той, что указана в РКО.

- Комментарии, сопровождающие расход денежных средств и указывающие на причину оформления РКО. Указывается кому выданы деньги, а также характер использования средств.

Заполняя журнал, необходимо соблюдать сквозную нумерацию документов по приходу и расходу денежных средств. Например, если расходник зарегистрирован под номером 21, то следующий за ним должен идти под номером 22. Так происходит дополнительный контроль правильности ведения учета и составления документов. Ошибки при заполнении документа недопустимы. Если журнал не заполняется автоматически с помощью учетной программы, то возможны некоторые ошибки, возникающие в следствие человеческого фактора.

Правила оформления журнала

Журнал можно вести как в электронном, так и в бумажном виде. При этом если на предприятии он ведется «живьем», то все его страницы нужно пронумеровывать, скреплять специальной крепкой нитью и заверять подписью. Печатью визировать журнал не обязательно, т.к. он относится к внутреннему документообороту компании, к тому же начиная с 2021 года юридические лица законодательно освобождены от требования применять в работе штампы и печати.

В период ведения журнал должен лежать в определенном месте, доступ к которому нужно строго ограничить. После утраты актуальности его следует передать на хранение в архив предприятия, где он должен содержаться на протяжении установленного законом времени.

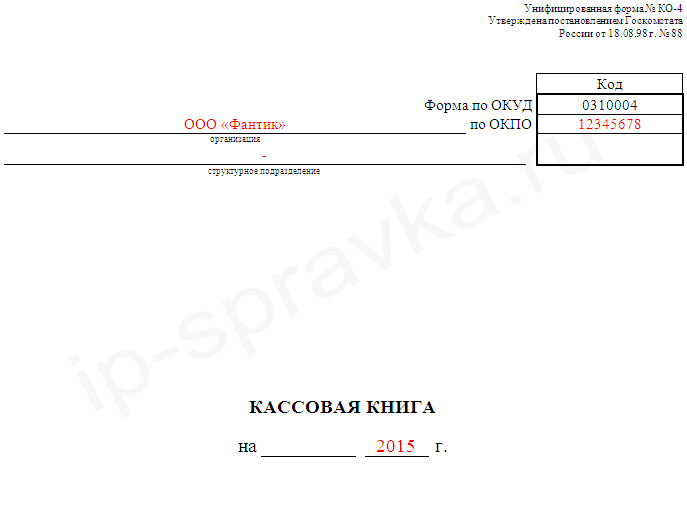

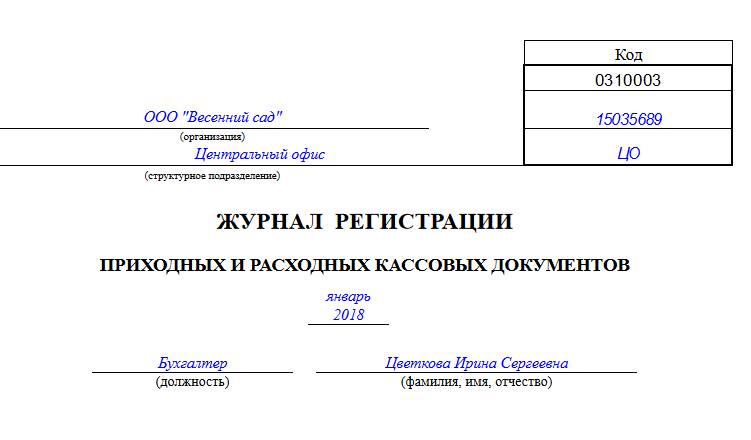

Как правильно заполнить титульный лист?

Форма документа (0310004) представляет собой 2 части: первая — обложка бухгалтерского регистра, вторая — итоговый лист журнала.

Как выглядит кассовая книга:

Для оформления титульного листа, как правило, выбирается плотная бумага для более длительной сохранности документа. Срок ее хранения равен 5 годам.

Форма журнала утверждена постановлением Госкомстата № 88 от 18 августа 1998 года, о чем сообщается в правом верхнем углу формы КО-4.

Титульный лист содержит информацию:

- полное название хозяйствующего субъекта, код его ОКПО;

- структурное подразделение (при наличии);

- обозначение срока, за который составлена книга (год).

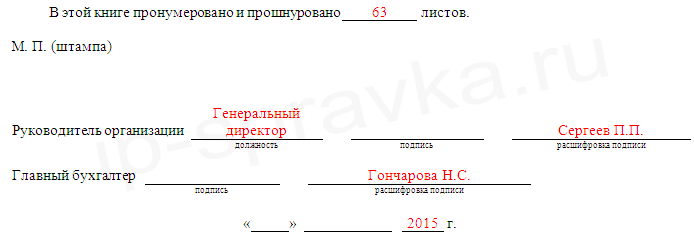

На последнем листе книги указывается число пронумерованных и прошнурованных страниц в фактическом числовом значении.

Читайте также: Акт на списание инструмента пришедшего в негодность

Сведения заверяются печатью компании (при наличии) и росписями руководителя и главного бухгалтера с расшифровкой.

Итоговой записью книги является фиксирование даты заверения данных о количестве страниц в документе в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

Следуя новым Указаниям, порядок оформления кассовой документации подразделяется на обычный и упрощенный (ИП и малый бизнес). Обычные условия распространяются на все юридические компании, за исключением кредитных учреждений.

С июня 2014 платежные контрагенты, учитывая денежные средства, полученные в результате их деятельности, оформляют отдельную кассовую книгу.

Также отдельными документами должны оформляться все операции по приходу и расходу наличности в пределах деятельности платежного агента.

Новый Указ Центрального банка не изменил существующие унифицированные формы бланков.

Алгоритм заполнения КО-4:

- фиксируется число, месяц и год в шапке документа, осуществляется проверка нумерации страниц;

- проставляется цифрами остаток на начало дня, который должен соответствовать остаткам на конец дня предыдущего листа книги (последней страницы предшествующего года);

- проставляются номера приходных и расходных ордеров (нумерация ПКО и РКО хронологическая сквозная);

- записываются сведения об источниках поступления денежных средств, о ФИО получателя, о направлении расходов;

- фиксируется номер субсчета, корреспондирующего счета (50 — «Касса» в корреспонденции с другими счетами: 51 «Расчетный счет», 70 «Заработная плата», 71 «Подотчетные суммы»), частные предприниматели данный столбец не заполняют;

- отражаются суммы в графах приход и расход в рублях и копейках;

- вносится сумма всего расхода и прихода в графе «перенос»;

- записывается итоговые суммы прихода и расхода за рабочий день;

- проставляется остаток денежных средств по формуле: остаток на начало+приход-расход;

- проставляются количество приходных и расходных ордеров.

Денежными документами также считаются: оплаченные талоны на ГСМ, питание, путевки, почтовые марки, конверты с марками и иные бланки, имеющие стоимость и хранящиеся у кассира.

Кто должен подписывать?

В кассовом журнале автографы проставляют кассир и бухгалтер. При отсутствии второго расписывается непосредственный глава фирмы.

Если кассовые операции осуществляются частным предпринимателем, то наличие только его подписи будет соответствовать нормам.