- Что представляет собой культура

- Особенности по подаркам для клиентов

- НДФЛ с презентов работникам

- Налоговая ставка

- Пример расчетов

- Налогообложение

- Когда нужно сделать выплату

- Является ли налоговая ставка одинаковой для всех

- Особенности взыскания страховых взносов с затрат на подарки

- Порядок уплаты подоходного налога с подарка

- Особенности учета презентов при определении налога на прибыль

- Что с НДС?

- Бухучет презентов

- Бухучет подарков

- Украшение офиса

- Подарки, не облагаемые НДФЛ

- Кто платит

- Подарки бывшим работникам

Что представляет собой культура

Правильное оформление презента зависит от того, к какому виду он относится:

- Презент, не связанный с деятельностью работника. Он может быть вручен в праздничные дни. В пункте 1 статьи 572 ГК РФ указано, что презентом может быть признана только вещь, переданная безвозмездно. Презент передается на основании соглашения дарения. Оно составляется в обязательном порядке в том случае, если стоимость презента составляет больше 3 000 рублей, а дарителем является ЮЛ. Необходимость оформления соглашения прописана в пункте 2 статьи 574 ГК РФ. Работодателю рекомендуется составлять договор в любом случае, так как это позволит предупредить проблемы с налоговыми органами. Если презенты передаются массово (к примеру, всем сотрудницам на 8 марта), не нужно оформлять соглашения с каждым работником. Можно составить многосторонний договор дарения. Каждый из одаряемых ставит на нем свою подпись. Данный порядок оговорен статьей 154 ГК РФ.

- Презент, связанный с заслугами на работе. Презент может выступать в качестве поощрения за успешную работу (статья 191 ТК РФ). По сути, затраты на подарок являются надбавкой к зарплате. Презент передается на основании трудового соглашения. Составлять специальный договор не нужно.

Последняя форма подарка может считаться производственной премией. Оформляется такой презент в особом порядке.

Особенности по подаркам для клиентов

Подарки контрагентам или клиентам — это безвозмездная передача, предполагающая начисление НДС. Кроме того, стоимость таких презентов не уменьшает налог на прибыль. Для учета затрат на покупку подарков нужно иметь их документальное обоснование.

К примеру, можно закрепить во внутренней документации компании общие критерии контрагентов или клиентов, сотрудничество с которыми экономически значимо для ведения бизнеса. И в качестве способа удержания клиентов как раз можно указать вариант — вручение ценных подарков к конкретным датам или праздникам, перечень которых также нужно утвердить в локальных документах.

Вручение открыток, а также затрат по ним можно учесть в составе прочих расходов.

Читайте также: Порядок применения бланков строгой отчетности в 2021 году

НДФЛ с презентов работникам

Вне зависимости от формы подарка (натуральная, денежная), он будет считаться доходом работника. Следовательно, он облагается НДФЛ. Рассчитывать налоги обязан работодатель. Налог начисляется не на весь подарок, а только на сумму свыше 4 000 рублей. Данное правило указано в пункте 28 статьи 217 НК РФ. К примеру, сотруднику подарена путевка в санаторий стоимостью 6 000 рублей. Налог будет начисляться только на сумму 2 000 рублей.

Рассмотрим другой пример. В течение 2021 года работница получила 2 презента. Стоимость первого составила 2 000 рублей, второго – 3 000 рублей. Сумма налогов в данном случае составит 1 000 рублей (2 тысяч + 3 тысяч – 4 тысяч). Все последующие затраты на презенты будут облагаться НДФЛ в полном объеме. То есть сумма затрат подсчитывается на основании трат на протяжении всего года.

Налоговая ставка

Рассмотрим ставку на налоги:

- Для резидента РФ она составит 13%.

- Для нерезидента РФ она составит 30%.

То есть ставка является стандартной. Такая же начисляется и на зарплату.

Пример расчетов

Сотрудник получил от работодателя подарок стоимостью 20 000 рублей. Компания, в которой работает специалист, является резидентом РФ, то есть ставка для нее составит 13%. Проводятся следующие расчеты:

(20 000 – 4 000) * 13%

В данном случае работодателю придется выплатить налог в размере 2080 рублей.

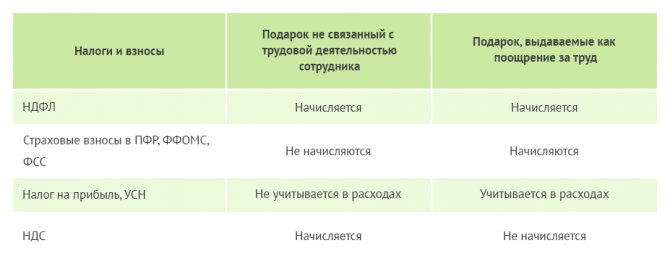

Налогообложение

Разумеется, если и подарки разные, то и налоги с них в отдельных случаях придется платить тоже по-разному. Наиболее наглядно это отражено в нашей таблице:

Помимо всего прочего, есть еще один интересный нюанс, который должен знать каждый работник и его работодатель. Согласно текущему законодательству не облагаются НДФЛ подарки, эквивалентные стоимости 4000 рублей, полученные в течение одного календарного года. Но, может получиться так, что сотрудник получит еще несколько вознаграждений по какому-либо поводу. В этом случае, НДФЛ будет облагаться только та часть дохода, которая превысит сумму в 4000 рублей.

В качестве примера: Алиса Геннадьевна получила от своего директора в честь дня рождения 10 января электрический чайник, стоимостью 2900 рублей. Далее в июле этого же года директор подарил ей сумму, равную 10000 рублей в качестве подарка в честь дня бракосочетания, а ближе к Новому году она получила еще один презент в виде стеклянной елочной игрушки, стоимостью в 1600 рублей. Получается, что в течение всего года общая сумма подарков составила 14500 рублей. Чтобы корректно определить базу НДФЛ, необходимо от этой суммы отнять необлагаемую налогом сумму и получится нужное значение.

Когда нужно сделать выплату

Сроки удержания налогов определяются тем, в какой форме передан презент (на основании письма ФНС от 22 августа 2014 года):

- В форме денег. Перечислить НДФЛ нужно в день передачи презента вне зависимости от того, доставались ли деньги из кассы или же переводились на личный счет работника.

- В натуральной форме. НДФЛ перечисляются в ближайшую дату перечисления средств сотруднику (к примеру, день выдачи зарплаты). Если до конца года работнику не будет начисляться никаких средств (к примеру, презент вручен в декабре), работодатель обязан не позже 30 дней с даты завершения года уведомить работника и налоговую службу о том, что налог не удержан вследствие невозможности этого. Уведомление составляется в письменной форме. На работника нужно оформить справку 2-НДФЛ. В строке «признак» указывается «2». Документ направляется в ИФНС не позже 31 января.

Это единственное отличие налогообложения натурального презента от налогообложения в форме денег.

Является ли налоговая ставка одинаковой для всех

Ставка подоходного налога в РФ установлена в размере 13% от суммы полученного дохода (не считая размера вычета). Именно столько должен заплатить в бюджет принявший подарок гражданин, являющийся налоговым резидентом нашей страны, если иные условия не определены законодательством.

Налоговыми резидентами следует считать всех лиц, законно проживающих на территории РФ 183 и более дня в году.

Если налогоплательщик не обладает статусом налогового резидента РФ, величина ставки налога возрастает до 30%. При определении статуса налогоплательщика ФНС использует такие данные, как штампы в загранпаспорте о въезде в страну и выезде из нее.

Читайте также: Безвозмездное пользование имуществом: правила составления договора

Призы, полученные на проводимых в рекламных целях мероприятиях, облагаются налогом на сумму 35% от их стоимости.

Особенности взыскания страховых взносов с затрат на подарки

Взносы начисляются на выплаты в рамках трудовых заслуг. Они не будут начисляться на выплаты по гражданско-правовым соглашениям в том случае, если осуществляется переход права собственности (это в том числе процедура дарения). Рассмотрим подробнее обложение трат страховыми взносами:

- Выдача презентов на основании трудовых соглашений, если при этом не заполняется договор дарения – страховые взносы не начисляются.

- Презенты передаются на основании договора дарения – взносы начисляются.

Данный порядок начисления страховых взносов оговорен в письме Минздравсоцразвития от 27 февраля 2010 года.

ВНИМАНИЕ! Если перед работодателем стоит задача избежать начисления взносов, в договоре дарения не нужно давать ссылки на трудовые соглашения, различные внутренние акты предприятия. В договоре также не нужно проводить расчет затрат в зависимости от трудовых характеристик. В обратном случае презенты будут признаны поощрением за работу. В данном случае будут начислены страховые взносы.

Порядок уплаты подоходного налога с подарка

Если работодатель или организатор акции самостоятельно произвел удержание средств в счет оплаты НДФЛ, никаких действий предпринимать не следует. Во всех прочих ситуациях гражданин должен сам позаботиться о внесении в бюджет налоговых платежей. Порядок действий таков:

- Выполнить расчет суммы, подлежащей уплате в качестве подоходного налога.

- Произвести заполнение декларации 3-НДФЛ.

- Передать заполненную и удостоверенную личной подписью декларацию в учреждение ФНС. Сделать это необходимо до 30 апреля того года, который наступил после года получения подарка.

- Произвести оплату НДФЛ. Во избежание штрафных санкций необходимо заплатить налог не позднее 15 июля.

Особенности учета презентов при определении налога на прибыль

Учет презентов зависит от того, для каких целей они передаются сотрудникам:

- Презенты, не связанные с трудовым поощрением. Затраты в налоговых расходах учитываться не будут на основании пункта 16 статьи 270 НК РФ. Данное правило относится и к компаниям, использующим УСН.

- Презенты, связанные с трудовыми заслугами. В этом случае затраты будут учитываться в составе расходов.

ВАЖНО! Передача презентов на безвозмездной основе признается реализацией, а потому облагается НДС. НДС не начисляется на подарки в денежной форме. Он будет начисляться в том случае, если компания использует общую систему налогообложения или ЕНВД. НДС не облагаются презенты в случае, если организация использует УСН.

ВНИМАНИЕ! Если презент передается в натуральной форме, базой считается стоимость подарка. НДС удерживается по ставке 18%.

Что с НДС?

НДС со стоимости подарков лучше уплатить. И не только потому, что такова позиция Президиума ВАС РФ (постановление от 25.06.2013 № 1001/13) и контролирующих органов.

Подробнее см. наш материал «Нужно ли уплачивать НДС при выдаче подарков сотрудникам?»

При вручении подарков, в том числе детям сотрудников, происходит передача права собственности на товары на безвозмездной основе. А в силу п. 1 ст. 39 и пп. 1 п. 1 ст. 146 НК РФ такая передача является объектом обложения НДС. Следовательно, организация должна посчитать налог с рыночной стоимости подарков (п. 2 ст. 154 НК РФ) и уплатить его в бюджет. Также нужно составить счет-фактуру — в одном экземпляре, с прочерками в строках 6-6б. Достаточно одного счета-фактуры на все подарки.

Если продавец подарков тоже платит НДС, то особых проблем здесь нет. Исчисляя налог по данной операции, организация — покупатель получает право на вычет «входного» налога (п. 1 ст. 171 НК РФ). Рыночной стоимостью подарков, из которой в данном случае должен рассчитываться НДС к уплате, будет цена их приобретения. Таким образом, сумма налога начисленного, будет равна сумме вычета. А значит, организация ничего не потеряет.

В то же время неуплата налога может повлечь:

- претензии со стороны контролирующих органов;

- невозможность вычета «входного» НДС (п. 2 ст. 170 НК РФ);

- необходимость раздельного учета (п. 4 ст. 170 НК РФ).

Если подарки приобретены у неплательщика НДС (например, у «упрощенца»), уплатить налог придется фактически за свой счет. Если суммы значительны, таких поставщиков лучше избегать.

Бухучет презентов

Рассмотрим проводки, используемые при дарении презентов сотрудникам:

- ДТ10 КТ60 (76, 71). Оприходование презента без учета НДС.

- ДТ19 КТ60. Фиксация «входного» НДС.

- ДТ68 КТ19. Принятие «входного» НДС к вычету.

- ДТ73-3 КТ10. Выдача презента.

- ДТ91-2 КТ73-3. Списание стоимости презента на прочие расходы.

- ДТ70 КТ68. Удержание НДФЛ.

- ДТ91-2 КТ68. Начисление НДС.

К каждой проводке нужно указывать сумму операции. Кроме того, каждая проводка подтверждается соответствующим документом.

ВАЖНО! Если презент не связан с трудовыми заслугами, при расчетах будет задействован счет 73 «Расчеты по прочим операциям». В примере, приведенном выше, рассмотрен именно этот вариант. Если же презент связан с трудовой деятельностью, нужно использовать счет 70 «Расчеты по оплате труда».

Бухучет подарков

Исходя из Плана счетов и инструкции по его применению (утв. приказом Минфина РФ от 31.10.2000 № 94н) в бухучете приобретение и выдача детских подарков могут отражаться так:

Дебет 41 Кредит 60 — оприходованы детские новогодние подарки;

Дебет 19 Кредит 60 — отражен предъявленный поставщиком НДС;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — «входной» НДС принят к вычету;

Дебет 73 Кредит 41 — отражена передача подарков работникам;

Дебет 91 Кредит 73 — стоимость подарков отнесена на прочие расходы;

Дебет 91 Кредит 68, субсчет «Расчеты по НДС» — начислен НДС со стоимости подарков.

Из-за того что данные расходы не уменьшают налогооблагаемую прибыль, у организаций, применяющих ПБУ 18/02 (утв. приказом Минфина РФ от 19.11.2002 № 114н), возникнет постоянная налоговая разница и соответствующее ей постоянное налоговое обязательство (ПНО):

Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Расчеты по налогу на прибыль» — на сумму ПНО.

Украшение офиса

Неотъемлемая часть в праздничных расходах — затраты на оформление помещения. Конечно, относительно 8 Марта и 23 Февраля это не слишком актуально, Чего не скажешь, например, о Новом годе. Если шанс признать эти затраты расходы? Сразу скажем, что небольшой. Минфин считает такие расходы экономически необоснованные.

Однако можно попробовать их обосновать. Упрощенщикам это не подойдет, поскольку их система налогообложения предполагает закрытый список затрат. А вот субъектам на ОСН попробовать можно. В судебной практике такие случаи имеются. Но нужно учесть, что в большей степени это относится к помещениям, которые посещают контрагенты — партнерами по бизнесу, клиентами, покупателями. Смысл затрат в таком случае в том, что они направлены на создание положительного имиджа организации, а это, в свою очередь, укреплять ее положение на рынке.

Нужно учесть, что ФАС выступает против признания подобных затрат рекламными. Антимонопольный орган считает, что они не отвечают определению, данному в законе о рекламе № 338-ФЗ от 3 марта 2006 года. Учитывая это, рекомендуется затраты на украшение офиса отражать в учете как прочие расходы, связанные с производством (подпункт 49 пункта 1 статьи 264 НК РФ). Опять же, субъекты на УСН не имеют возможности учесть такие затраты в составе расходов даже при том, что смогут их обосновать.

Подарки, не облагаемые НДФЛ

Оплачивать налог с презента не понадобится в следующих случаях:

- подарок — это деньги или вещь, не относящаяся к транспортным средствам, акциям, паям или недвижимости;

- дарителем является близкий родственник (супруга/супруг, родители, дети, братья или сестры, внуки, бабушка, дедушка);

- стоимость врученной вещи не превышает 4000 рублей.

И хотя в этих случаях перечисление налога не требуется, получатель вправе самостоятельно внести часть своих средств в государственный бюджет добровольно. Сотрудники ФНС не вправе запрещать гражданину оплатить подоходный налог.

Кто платит

Исходя из духа налогового законодательства отчисления с полученного дохода в пользу государства делает исключительно одариваемый — и только в случае, если он подпадает под один из приведённых ниже критериев.

С дарителя налог взыскан быть не может: профита от своего поступка он не получает, скорее наоборот — добровольно лишается части располагаемых активов.

При этом следует иметь в виду, что даритель может выступать в качестве налогового агента, самостоятельно высчитывая из суммы подарка или иных отчислений в пользу одариваемого сумму налога — по большей части это касается отношений работодателя и работника.

Кроме того, в обязательном порядке между налоговой инспекцией и получателем подарка встаёт налоговый агент, если одариваемый — ребёнок, не достигший четырнадцатилетнего возраста.

В таком случае расчёты с государством берут на себя родители, усыновители или иные законные представители несовершеннолетнего — и именно на них ложится ответственность за неуплату или несвоевременное отчисление средств.

Полезно знать:

- Налог на недвижимость физических лиц: порядок и особенности оплаты, сумма и ставка налога, пример расчета

- Как пенсионеру не платить налог на имущество

- Кто освобождается от уплаты налога на имущество?

- Льготы по имущественным налогам для физических лиц

Подарки бывшим работникам

Можем ли мы поздравить своих бывших работников, пенсионеров с праздником, подарив им подарок за 4 000 рублей? Какие при этом возникают обязательства перед ИФНС и внебюджетными фондами?

П. 28 ст. 217 НК РФ

Читайте также: За какие машины не нужно платить транспортный налог

установлено, что

не подлежат налогообложению

(освобождаются от налогообложения)

НДФЛ доходы, не превышающие 4 000 рублей

, полученные за налоговый период

в виде стоимости подарков

, полученных налогоплательщиками от организаций или индивидуальных предпринимателей.

Поэтому если стоимость подарка работнику не превышает 4 000 рублей (за год!)

, то доход в виде подарка

не облагается НДФЛ

.

Если стоимость подарка превышает 4 000 рублей

(как разового, так и в совокупности за год), то такой доход

подлежит налогообложению

.

В соответствии с п. 2 ст. 226 НК РФ

исчисление сумм и уплата налога производятся

налоговыми агентами

в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со

ст. 214.1, 214.3, 214.4, 214.5, 227, 227.1

и

228 НК РФ

с зачетом ранее удержанных сумм налога.

В письме от 05.09.2011 г. № 03-04-06/1-202 Минфин РФ сообщил, что при получении физическими лицами от организации дохода

, указанного в

п. 28 ст. 217 НК РФ

,

не превышающего 4 000 руб., организация не признается налоговым агентом

, поскольку в таких случаях на организацию не возлагается обязанность исчисления, удержания у налогоплательщика и перечисления в бюджет НДФЛ.

Соответственно, организация не обязана представлять в налоговые органы сведения о таких доходах, полученных физическими лицами

.

Данная обязанность установлена п. 2 ст. 230 НК РФ только для налоговых агентов

.

П. 3 ст. 7 Федерального закона от 24.07.2009 г. № 212-ФЗ установлено, что не относятся к объекту обложения страховыми взносами выплаты

и иные вознаграждения,

производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права)

.

Согласно п. 1 ст. 572 ГК РФ по договору дарения одна

сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Договор дарения

в соответствии с гражданским законодательством

относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество

и может быть заключен как в письменной, так и в устной форме (

ст. 574 ГК РФ

).

Таким образом, в случае передачи подарка (в том числе в виде денежных сумм) бывшему работнику по договору дарения, заключенному в письменной форме

, у организации

объекта обложения страховыми взносами

на основании ч. 3 ст. 7 Закона № 212-ФЗ

не возникает

.

Это подтверждает и Минздравсоцразвития РФ в письме от 05.03.2010 г. № 473-19.

При этом в соответствии со ст. 574 ГК РФ

договор дарения

движимого имущества

должен быть совершен в письменной форме

в случаях, когда дарителем является юридическое лицо и стоимость дара

превышает 3 000 рублей

.

То есть с каждым бывшим работником

, которому вручается подарок стоимостью свыше 3 000 рублей, нужно заключить отдельный договор дарения в письменном виде.

Согласно ст. 20.1 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и

гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы

.

Поскольку бывшие работники не состоят с организацией в трудовых отношениях и не являются застрахованными лицами, на стоимость подарков взносы «на травматизм» не начисляются

.