- Арест расчетного счета налоговой службой (ИФНС)

- Причины заблокированного расчётного счёта

- Декларируйте вовремя!

- От уплаты налогов не освобождаетесь

- Не игнорируйте требования налоговой

- Проверка налоговыми органами

- Причины блокировки, ограничения или ареста счета

- Налоговая заблокировала счет в банке, а мне надо платить зарплаты и аренду. Что делать?

- За что могут арестовать счет

- Какие счета блокируют

- Как работает блокировка счета

- Какие платежи доступны при аресте счета

- Как разблокировать счет

- Как ускорить снятие ареста со счета

- Как возместить убытки

- Итоги

- Проверка ограничений по Расчетному счету

- Как снять арест или ограничение с Расчетного счета

- Чем арест счета отличается от банковской карты

- Сроки разблокировки р/счета

- Заключение

- Кто имеет право снимать арест с счета

Арест расчетного счета налоговой службой (ИФНС)

В этом случае прекращаются все финансовые операции по р/с (п. 1 ст. 76 НК РФ). Можно только осуществлять оплату труда, платить налоги и алименты (первоочередные платежи).

Блокировка счета часто используется налоговыми инспекциями для обеспечения выполнения обязательств юридическими лицами и ИП.

На время блокировки р/с работа компании приостанавливается. Невозможно осуществлять финансовые операции, рассчитываться с партнерами, клиентами, покупателями. Банк не только не открывает новый счет, но не разрешает открывать новые депозиты и вклады. Также не разрешается открытие счета в других банках.

При этом ИП и юридические лица несут существенные убытки в своей деятельности. Банк обязан моментально блокировать счет, получив решения инспекции об аресте. Арест должен сохраняться до момента принятия решения об его отмене.

ИФНС обязана сразу же сообщить и в компанию о своем решении об ограничении/блокировке р/с. Передается решение в электронном виде ИП или юридическому лицу. Его копия должна передаваться лично уполномоченному лицу компании под расписку с указанием даты получения документа. Решение должно быть передано не позднее следующего дня после его принятия.

Причины заблокированного расчётного счёта

Вопросы, касающиеся приостановления действий по банковским расчетным счетам, декларируются в Налоговом кодексе Российской Федерации. В закрытом перечне, куда нельзя добавлять новые пункты, перечислены 4 причины, дающие фискальному органу предусмотренное законом право для «заморозки» счета:

- Не вовремя предоставлена налоговая декларация (абзац 1 п.3 ст. 76 НК РФ).

- Есть недоимки по выставленным налоговой требованиям – не произведены обязательные выплаты (п.7 ст. 46, п.1,8 ст. 69, п.2 ст. 76 НК РФ).

ВНИМАНИЕ! Cчет должен быть «заморожен» не весь, а на сумму, соответствующую недоимке. - Нарушен порядок электронной отчетности – налоговая не информирована о принятии документов, отправленных ею в электронной форме (п.5.1 ст. 23 НК РФ).

- Результаты налоговой проверки подразумевают привлечение предприятия к ответственности (п.1 ст. 76 НК РФ).

Декларируйте вовремя!

Закон разрешает фискальной службе арестовывать счета, начиная с 11 дня просрочки от требуемой даты предоставления декларации, в течение 3 лет. Иногда ИНФС допускает ошибочные либо незаконные решения о блокировании счета, которые можно оспорить:

- сроки подачи декларации нарушены по вине компьютерного сервера или почтовой службы;

- вовремя поданная декларация не принята налоговой из-за ошибок в оформлении (устаревшая форма, ошибка в указании налогового периода, неправильности на титульном листе);

- не поданы вовремя другие отчетные документы, кроме налоговой декларации (авансовый отчет, бухгалтерские документы, статистические данные и т.п.);

- не предоставлены документы, затребованные инспекцией в ходе проверки.

От уплаты налогов не освобождаетесь

Из ст. 46 НК следует, что уплата всех налоговых сборов, штрафов и др. обязательна, иначе они будут взысканы с расчетных счетов. Налоговый орган блокирует счета предприятия, а затем взыскивает с них сумму задолженности, отправляя банку инкассовые поручения.

ВАЖНО! По этой причине на счете будет заблокирована только сумма, подлежащая уплате, другими средствами по-прежнему можно свободно распоряжаться.

Не игнорируйте требования налоговой

Это основание для блокировки – самое «свежее» нововведение, оно действует с 1 января 2015 года. В течение 6 суток со дня, когда налоговая отправила требование о предоставлении ей определенных бумаг или пояснений, в ответ необходимо подтвердить прием этих требований, отправив квитанцию.

Проверка налоговыми органами

Осуществляя выездную или камеральную проверку, ИНФС может в результате назначить владельцу выплату штрафа, пени и т.п., или другим способом привлечь предприятие к ответственности. Решение о блокировке счетов может и не быть вынесено, но, вероятнее всего, столь жесткая обеспечительная мера будет выбрана, если:

- владелец и ранее не платил налоги и положенные сборы вовремя;

- имеются долги по лицевому счету;

- возникли подозрения в серьезных налоговых нарушениях, например, «двойной бухгалтерии».

ВНИМАНИЕ! До заморозки счетов налоговым органом должно быть вынесено решение об аресте имущества. Счета блокируются, только если стоимость арестованного имущества предприятия ориентировочно не покрывает сумму, подлежащую уплате.

Причины блокировки, ограничения или ареста счета

Знание причин блокировки помогает ИП и юридическим лицам не допускать нарушений, приводящих к блокировке счета, помогает распознать возможную незаконную блокировку своего счета в банке.

Для удобства представим причины ареста в виде таблицы.

Причина блокировкиОснованиеБлокировка р/сВзимаемая суммаНедоимки, штрафы, процентыСт. 46, 68, 76, 101 НК РФВ течение 8 дней после уведомления об оплатеСумма указана в решении ИФНСНе сдана декларацияСт. 76 НК РФЧерез 10 дней после истечения срока сдачи отчетностиСрока сдачи отчетности нет ограничения. Может быть заблокирована вся сумма.Не подтвержден прием документов от ИФНССт. 76 НК РФПодтверждение в течение 6 рабочих дней после отправки документов. Блокировка в течение следующих 10 дней.Не сдан расчет по форме 6-НДФЛСт. 76 НК РФВ течение 10 дней после истечения срока подачиНе сдан расчет по взиманию страховых взносовСт. 76 НК РФВ течение 10 дней после истечения срока подачи

Блокируются рублевые и валютные счета, только открытые по договору. По валютному счету блокируется сумма, эквивалентная сумме, блокированной в рублях. Она указана в решении ИФНС (пересчет проводится по курсу ЦБ РФ на текущий момент).

Налоговая заблокировала счет в банке, а мне надо платить зарплаты и аренду. Что делать?

Налоговая имеет право заблокировать расчетные и валютные счета компании и даже счета в драгоценных металлах. Как правило, таким образом ФНС наказывает тех, кто вовремя не платит налоги и не сдает отчетность, но иногда счета блокируют по ошибке. В любом случае для компании это чревато срывом сроков по расчетам с поставщиками и подрядчиками, ухудшением репутации, отказом в кредитах и упущенной выгодой. Рассказываем, как этого избежать или быстро решить проблему, если она уже случилась.

За что могут арестовать счет

Налоговая вправе заморозить счет по статье 76 Налогового кодекса, если компания:

- не заплатила налоги, штрафы, пени;

- не сдала декларацию, расчет по взносам или отчет 6-НДФЛ;

- не отправила квитанцию о приеме документов, которые поступили от налоговиков в электронном виде.

Иногда в программах ФНС случаются технические сбои: например, теряются платежи или не отражаются сведения о системе налогообложения предприятия. Тогда могут по ошибке заблокировать счета добропорядочных фирм и предпринимателей.

Какие счета блокируют

Под раздачу попадают все счета нарушителя, открытые на основании договора банковского счета: расчетные, валютные, в драгметаллах. Если счета открыты в нескольких банках, блокируют все. А вот ссудные, залоговые, депозитные и транзитные счета не трогают.

Пока решение налоговой в силе, предприниматель или юрлицо не смогут открыть новый счет, депозит или вклад в другом банке.

Как работает блокировка счета

У налоговой нет доступа к счетам, поэтому она отправляет решение в банке — и тот в течение одного рабочего дня обязан выполнить требование. Копию решения инспектор отправляет налогоплательщику. Но если предприятие не подключено к электронному документообороту и письмо с решением идет по почте, то счет заблокируют раньше, чем оно дойдет. Тогда можно запросить у банка номер и дату решение, позвонить в свою инспекцию и спросить, на каком основании арестовали счет. Кстати, сообщать клиенту о блокировке счета банки не обязаны, хотя некоторые из них присылают уведомления.

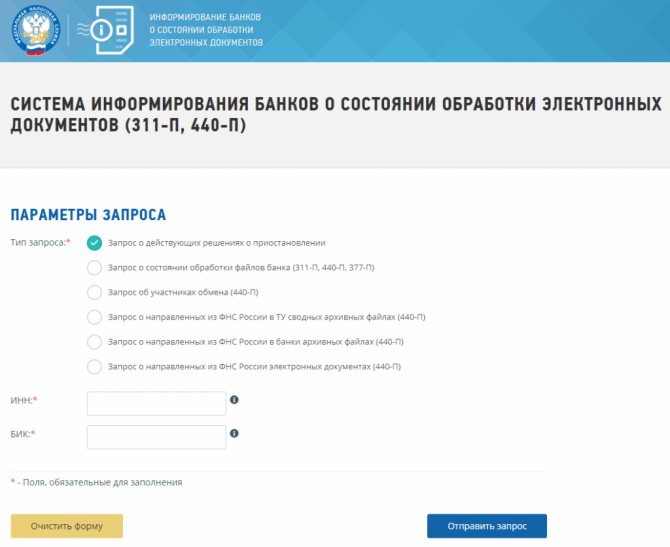

Еще можно постоянно мониторить сервис налоговой: зайдите на сайт, выберите пункт о приостановлениях, введите ИНН и БИК и посмотрите, есть ли блокировка.

Спросите в своем банке, присылает ли он уведомления о блокировке: если нет, то ежедневные проверки на сайте налоговой помогут избежать неожиданностей.

Если налоговая заблокировала счет, компания не сможет платить зарплаты, оплачивать счета счета поставщиков, платить за офис и совершать другие расходные операции. Разморозят счет только тогда, когда предприятие рассчитается с налоговой.

Зато принимать оплату на расчетный счет можно без ограничений. Например, клиенты могут расплачиваться за товары или услуги — деньги зачислятся.

Налоговая может заблокировать счет полностью или частично — это зависит от причины блокировки.

Частичная блокировка Если у предприятия есть недоимка по налогам, штрафам или пеням, то налоговая заблокирует только указанную в требовании сумму задолженности. Остальную часть денег можно тратить по своему усмотрению. Но есть нюанс: сумму долга арестуют сразу на всех счетах. Например, если у компании есть недоимка в 25 тысяч рублей и три расчетных счета, то налоговая заморозит по 25 тысяч рублей на каждом из них.

Полная блокировка Если компания вовремя не сдала налоговую отчетность или не направила квитанцию о приеме документов, налоговая заморозит все деньги на счетах.

Вот чем это чревато для компании:

- срыв сроков по расчетам с поставщиками и подрядчиками, арендодателями;

- ухудшение репутации: долги по налогам и наличие блокировки счетов видно на портале ФНС;

- отказ в кредитах: банк не станет рассматривать кредитную заявку компании, у которой есть проблемы с контролирующими органами.

Какие платежи доступны при аресте счета

Есть ряд платежей, на которые заморозка не распространяется. Во-первых, это налоги, страховые взносы, сборы, штрафы и пени. Во-вторых, выплаты, очередность которых согласно пункту 2 статьи 855 Гражданского кодекса выше, чем у налоговых платежей:

- возмещение вреда здоровью и алименты, которые выплачиваются по исполнительным документам;

- выходные пособия, оплата труда бывшим и работающим сотрудникам, авторские вознаграждения – взыскиваемые по исполнительным листам.

- зарплата сотрудников.

У требований контролеров на списание недоимки и зарплатных платежей приоритетность одна и та же. Поэтому банк исполнит входящие поручения в порядке календарной очереди:

- если платежки по зарплате поступили раньше, чем требования из инспекции – они будут исполнены до списания налоговой недоимки;

- если позже – после погашения требований ИФНС.

Важно! Социальные выплаты к приоритетным платежам не относятся. Пока арест не снят, предприятие не сможет оплатить работникам больничные, пособия по беременности и родам, уходу за ребенком.

Как разблокировать счет

Когда станет известна причина блокировки, надо выполнить требование налоговиков: сдать отчетность, выслать квитанцию, заплатить недоимку. Если счет был арестован по ошибке, нужно написать в инспекцию заявление с описанием ситуации и приложить к нему подтверждающие документы:

- почтовые квитанции и описи вложения к отправленной отчетности;

- платежные поручения и банковские выписки об уплате налогов;

- последние акты сверки и справки об отсутствии задолженностей.

Как только налоговая убедится, что ее требования выполнены, снимет блокировку.

Как ускорить снятие ареста со счета

При наличии долгов перед бюджетом процесс снятия блокировки может затянуться. Даже если компания погасила задолженность как только узнала об аресте счета, платеж через казначейство может идти до трех дней. А пока деньги до налоговой не дойдут, решение о блокировке не отзовут. Выход: подать в налоговую заявление с просьбой снять ограничение по счету и приложить к нему копии платежных документов.

Если инспекция заморозила несколько счетов на одну и ту же сумму и денег на них хватает на погашения долга, можно написать в ИФНС заявление в свободной форме и попросить снять арест с излишне заблокированных счетов.

В заявлении нужно указать:

- номера счетов, на которых достаточно денег для списания недоимки;

- номера счетов, которые предприятие просит разблокировать.

Чтобы подтвердить, что денег на оплату требования хватит, к заявлению надо приложить банковские выписки.

Если денег на счетах недостаточно для оплаты недоимки, можно попросить инспекцию заменить арест:

- на поручительство третьего лица;

- на банковскую гарантию.

Важно! ИФНС согласится снять арест под гарантию только того банка, который включен в перечень Минфина.

Как возместить убытки

Если инспекция заблокировала счет неправомерно или нарушила сроки снятия ареста, то она должна компенсировать неудобства налогоплательщику деньгами. Сумма компенсации — это проценты от замороженной суммы, рассчитанные по ставке Центробанка за каждый день просрочки снятия ареста или незаконной блокировки.

По умолчанию налоговики ничего возмещать не будут. Чтобы получить деньги, нужно будет обратиться в инспекцию с заявлением. В тексте заявления надо указать реквизиты для перечисления процентов и их подробный расчет. К обращению нужно приложить копию решения об аресте и документы, которые подтвердят незаконность действий контролеров:

- письмо из банка с датой поступления решения об отмене ареста;

- почтовые квитанции и описи вложения к отправленной отчетности;

- платежные поручения и банковские выписки об уплате налогов.

Более того, налогоплательщик может попытаться взыскать с инспекции упущенную выгоду. Но для этого нужно собирать доказательную базу и отстаивать свою позицию в суде.

Случай из практики

Организация регулярно размещала свободные средства на депозитах. В очередной раз она собиралась положить на депозиты три миллиарда рублей и отправила в банки заявления на размещение средств. Но внезапно в тот же день поступило необоснованное решение о блокировке счетов. Из-за ареста счета банки отказали компании в открытии депозитов. За период блокировки организация понесла убытки в размере неполученных процентов, а это почти два миллиона рублей. Суд обязал инспекцию возместить упущенную выгоду (постановление АС Уральского округа от 19.10.2018 № Ф09-6763/18 по делу № А47-11579/2017).

Итоги

Блокировка счета — эффективная мера воздействия на компании и ИП со стороны налоговиков. Замороженный счет функционирует в ограниченном режиме и деятельность предприятия парализуется.

Чтобы снять блокировку и вернуться к нормальной работе нужно:

- Выяснить причины, которые привели к аресту счета.

- Выполнить требования контролирующего органа.

Если предприятие не может ждать, пока налоговая сама снимет арест, стоит обратиться в налоговую в заявительном порядке. К заявлению надо приложить документы, которые подтвердят, что предприятие выполнило все требования контролирующего органа.

За нарушение сроков снятия блокировки или незаконный арест счета с инспекции можно взыскать проценты. Они начисляются за период, в течение которого налогоплательщик не мог пользоваться своими деньгами. При наличии доказательной базы можно через суд взыскать с налоговиков упущенную выгоду.

Проверка ограничений по Расчетному счету

Проверить блокировку/ограничения расчетного счета можно быстро на официальном сайте ИФНС России nalog.ru. Для получения информации требуется ввести БИК и ИНН банка, обслуживающего расчетный счет.

В полученном ответном электронном письме указывается: сумма задолженности, с какого числа и на какой срок проводится блокировка счета, причина взыскания или блокировки счета.

Если произведен арест расчетного счета судом, то узнать о нем и проверить законное основание причины проще всего в акте суда. Копия решения должна быть направлена ИП или юридическому лицу заказным письмом. Письмо должно передаваться под расписку представителю компании или быть направлено с уведомлением о получении.

Как снять арест или ограничение с Расчетного счета

Только после устранения причины арест счета юридического лица и ИП может быть снят:

- Если арест наложен для погашения недоимки, пени, процентов, то арест снимается по решению инспекции после выплаты долгов;

- Если арест связан с не предоставлением декларации, расчета 6 НДФЛ, то снятие производится после предоставления документов;

- Если блокировка связана с пропуском срока предоставления сообщения о получении информации от ИФНС, то необходимо ее предоставить в кратчайший срок.

Срок принятия решения о снятии ареста зависит от причины введения санкций.

За нарушение сроков снятия блокировки при вовремя устраненных ИП, юридическим лицом причин ареста, налоговая инспекция, согласно законодательству, несет материальную ответственность (в виде выплаты определенных процентов). Специальная форма решения об отмене блокирования р/с, утверждена приказом ИФНС России.

Процесс снятия ареста с расчетного счета, можно ускорить, не ожидая его отмены налоговой службой. Для этого необходимо выполнить все требования, предоставить в инспекцию недостающие документы. Потребуется подать заявление на снятие ареста со счета.

В заявлении необходимо указать реквизиты р/с, на котором достаточно средств для покрытия задолженности. В этом случае будет принято решение о частичном разблокировании средств.

Если компания ликвидируется или признается банкротом, то решение ИФНС о снятии ареста не требуется. При отсутствии средств на счете, длительном не проведении финансовых операций счет закрывается.

В заявлении, которое подается в налоговую инспекцию, назначившую недоимку, штраф, должны указываться:

- Номер налоговой инспекции;

- Сумма задолженности по платежам поставщикам, налоговым инстанциям;

- Просьба о снятии ареста расчетного счета;

- Дата и номер проведения платежного поручения.

Если арест на р/с наложен решением суда, необходимо подавать заявление в суд, указав:

- Реквизиты суда;

- Номер и дата заведения дела;

- Данные пристава, истца;

- Основания для снятия ареста;

- Номер платежного поручения, по которому погашены все долги ИП или юридического лица;

- Реквизиты арестованного счета.

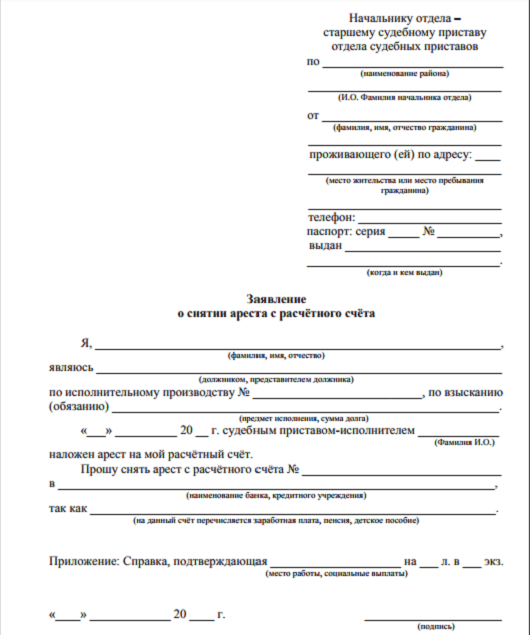

В качестве примера приведена форма заявления о снятии ареста с р/с судебному приставу:

заявления: Zayvlenie_obrazec

Чем арест счета отличается от банковской карты

Обеспечивая защиту прав пострадавших от должника взыскателей, закон не забывает об учете интересов самих провинившихся. По законодательству не допустимы аресты счетов, на которые приходят социальные поступления, детские пособия и алименты. Даже если средств на счетах не хватило для полного расчета с взыскателем, остаток будут взыскивать постепенно, сохраняя за человеком право на 50% от поступившей зарплаты.

Когда возникают подобные затруднения с получением доступа к собственным капиталам, предстоит детально разобраться, какие права сохраняет должник, и какой алгоритм дальнейших действий.

Часто путают арест с взысканием по судебному решению. В первом случае клиенту блокируют доступ к распоряжению банковскими продуктами, обеспечивая гарантии исполнения должником обязательств по ходатайству сторон судебного разбирательства или по инициативе уполномоченных структур. Принудительное взыскание возможно только после вступления судебного решения в силу, когда пристав обеспечивает его исполнение, пользуя доступными инструментами – арест, списание, запрет регистрационных действий и даже лишение права вождения.

Когда организуют исполнение принудительного взыскания, приставы сталкиваются со сложностью распознавания счетов и карт клиента. По закону, нельзя взыскивать долг за счет списания с кредитного счета, включая с картсчетов кредиток. Незаконны и списания зарплатных отчислений в полном объеме, если после обнуления счета долг все еще не погашен.

Защищены и средства, поступающие на реквизиты карты в рамках детского пособия, алиментов, помощи инвалидам.

Судебный пристав вправе:

- списать все средства с дебетового счета или депозита;

- распорядиться о списании половины от будущих зарплатных отчислений.

Банковская карточка не работает без привязки к действующего карточному счету. Поскольку пристав накладывает арест на дебетовые счета, воспользоваться картой не получится, пока не снимают ограничения или исполняют финансовые обязательства.

Иногда в процессе исполнения судебных постановлений пристав совершает ненамеренные ошибки, налагая арест на кредитки или списывая деньги, предназначенные для детей. Ошибки редко связаны с халатностью самого судебного исполнителя. Проблема заключается в ограниченной информации из банка или неверном оформлении банковского перечисления, когда не удается распознать кредитный счет или алиментный платеж. От должника потребуются определенные действия по согласованию снятия ареста, чтобы избежать неправомерных списаний и вернуть положенную сумму, не подлежащую принудительному взысканию.

Сроки разблокировки р/счета

Согласно законодательству, арест после устранения его причин должен быть проведен «Незамедлительно».

На практике он осуществляется не позже следующего дня после подачи заявления в службу, которая осуществила арест р/с.

Заключение

Для наложения ограничения/блокировки расчетного счета любой организации или компании ИП необходимы достаточно веские и обоснованные причины. Блокировка способствует потери прибыли, парализует работу компании.

Для снятия блокировки, требуется выполнение всех обоснованных требований ИФНС и других уполномоченных служб, принявших решение о блокировке счета.

Автоматически она снимается, если предприятие признается банкротом или находится в стадии ликвидации. Необходимо знать свои права и уверенно их отстаивать. Если потребуется, то можно обратиться в судебные органы.

Кто имеет право снимать арест с счета

Самый ответственный человек, всегда оплачивающий все счета, может столкнуться с неприятными разбирательствами с банком и службой ФССП. Дело в том, что некоторые платежи проходят мимо внимания плательщика, без его оповещения и даже без получения счетов. Одной из частых ситуаций считается получение штрафа водителем, уехавшим в другой регион на длительный срок. Поскольку оповещение о начисленном штрафе идет по адресу постоянной регистрации, нарушитель ПДД просто не подозревает, что должен был выплатить штраф.

Помимо просроченных штрафов ГИБДД есть масса других ситуаций, когда возникают принудительные взыскания:

- Непогашенные в срок налоги. Уточнить положение налогоплательщика и наличие просроченного долга можно на сайте ФНС.

- Пропуски алиментных платежей. После попадания исполнительного листа в руки сотрудника ФССП алиментоплательщик берется на особый контроль. Задержка оплаты более, чем на месяц, дает основания применять меры к должнику, включая арест карточек и счетов.

- Долг по коммуналке. Если накопилось более 2-3 пропусков ежемесячных платежей, можно ждать обращения коммунальщиков в суд и упрощенное получение судебного приказа.

- Задолженность по кредитам. У банков свои представления о сроках, в течении которых он готов ждать просроченной оплаты. Минимальный период накопления долга до принудительного взыскания – 2-3 месяца, а максимальный — не более 3 лет, пока не истекло право на обращение в суд.

- Принудительные взыскания по любым судебным разбирательствам, где должник выступал в роли ответчика. После вступления в силу решения или приказа суда готовится исполнительный лист, теперь задача пристава разыскать денежные средства должника, а после выявления произвести принудительное списание и дальнейшее взыскание по половине от заработанной суммы в месяц. Чтобы избежать неприятных последствий, рекомендуется взять за правило регулярно проверять базу открытых исполнительных производств на сайте ФССП.

Хотя инициатива появления долга может принадлежать самым разным государственным инстанциям, только суд вправе выносить решения о взыскании и передавать его на исполнение:

- Судебный орган – в качестве обеспечительной меры по проводимому судебному разбирательству арестовывают сумму, которая хранится на счетах ответчика, если сумма оказалась меньше того, что будет вменено в рамках суда, банк блокирует только те деньги, которые уже имелись на счетах. Финансовые поступления, сделанные после ареста, могут расходоваться без ограничений со стороны банка или суда, пока не будет принято другое решение.

- ФНС – могут только заморозить счета, без права списания от имени наложившего арест налогового органа.

- ФССП – уполномочены проводить все законные мероприятия по принудительному взысканию, включая списание со счетов.

Чтобы снять ограничения со счета, понадобится обратиться в орган, инициировавший запрет. Например, при установлении санкций налоговиками, банк освободит из-под ареста карты и счета, как только клиент предъявит документ ФНС, подтверждающий отмену претензий.

Судебный пристав может самостоятельно разблокировать счет, как только взыскиваемая сумма будет полностью погашена.