- Безвозмездная помощь от учредителя

- Проводки при безвозмездном финансировании

- Возвратная помощь учредителя

- Беспроцентный заем

- Процентный заем

- Благотворительная помощь некоммерческой организации: оформление, бухгалтерский и налоговый учет

- Вклад учредителя в имущество фирмы

- Помощь в неденежной форме

- Дополнительный вклад в уставный капитал

- Бухгалтерский учет оказания имущественной поддержки

- Делаем выбор

- Ответы на часто задаваемые вопросы

Безвозмездная помощь от учредителя

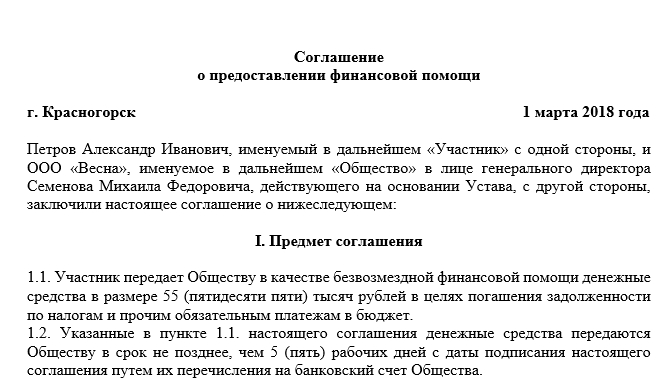

Самый простой способ финансовой помощи — учредитель просто дарит необходимую сумму денег компании, оформляя при этом договор дарения. Может ли здесь ожидать компании или учредителю какой-нибудь подвох?

С правовой точки зрения риски могут возникнуть в том случае, если учредителем является не гражданин, а организация (материнская компания). Как известно, дарение между двумя коммерческими организациями на сумму более 3000 рублей запрещено (п. 1 ст. 575 ГК РФ). Если стороны нарушат этот запрет, то сделка может быть признана ничтожной при возникновении судебного спора (ст. 168 ГК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Если компании нужны деньги, то учредитель может помочь собственными средствами.

2. Варианты помощи от учредителя:

Читайте также: Что представляет собой налог на имущество организаций?

- безвозмездная помощь, оформленная договором дарения;

- возмездная помощь, оформленная договором займа с начислением процентом или без такового;

- вклад учредителя в имущество фирмы;

- дополнительный вклад в уставный капитал.

3. Чтобы не попасть «на налоги», компании важно заранее выбрать правильный способ оформления помощи от учредителя, учитывая все факторы.

Облагается ли налогом помощь учредителя? Если оказавший помощь учредитель владеет долей в размере 50% или меньше, то фирма, получившая деньги, должна заплатить с них налог на прибыль. Для нее полученная сумма будет признаваться внереализационным доходом, а освобождение, предусмотренное пп.11 п.1 ст.251 НК РФ, распространяется только на те ситуации, когда помощь приходит от учредителя, владеющего более 50% уставного капитала.

В общем, без последствий подарить деньги компании может только учредитель, владеющий более 50% уставного капитала.

Проводки при безвозмездном финансировании

Рассмотрим типовые операции, проводимые бухгалтером предприятия при получении финансовой помощи.

Контировки, совершаемые при приеме дара к учету

ДтКтХарактеристика хозяйственной операции5198.2Безвозмездно получены денежные средства6051Деньги направлены на оплату приобретенных МПЗ1060Материалы приняты к учету98.291.1Часть суммы финансовой помощи включена во внереализационные доходы6651Перечислены средства безвозмездной поддержки на погашение кредита6899Начислен налоговый актив на прибыль от финансовой помощи1960Принят к учету НДС с безвозмездно полученных подакцизных товаров

После использования средств финансовой помощи необходимо отразить их в статье внереализационных доходов.

Возвратная помощь учредителя

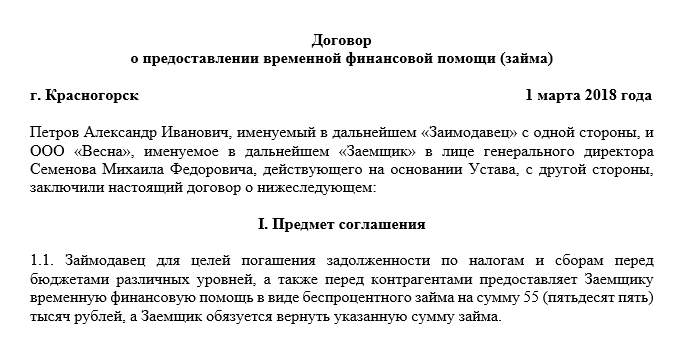

Наиболее распространено в практике оформление помощи от учредителя договором займа. Особенностью данного способа является необходимость возврата денежной суммы впоследствии. Но и возврата при желании можно избежать, оформив, например, прощение долга. Итак, чем чреват такой договор?

Беспроцентный заем

Начнем с того, что договор бывает процентный и беспроцентный. Если в договоре займа нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным, то есть процентным. Получив такой заем, компания обязана начислить проценты по ключевой ставке (п. 1 ст. 809 ГК РФ). Если вы планируете оформить беспроцентный заем, то условие о неначислении процентов нужно прописать в договоре.

Никаких налогов, как в случае с безвозмездной помощью, здесь не возникает. Полученные по договору займа суммы не образуют у организации дохода (пп. 10 п. 1 ст. 251 НК РФ).

Не возникает и «эфемерного» дохода в виде материальной выгоды от беспроцентного пользования заемными средствами. Во-первых, в перечне внереализационных доходов, приведенном в ст. 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Во-вторых, для соответствия определенной суммы доходу необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст. 41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае. Поэтому материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не увеличивает налоговую базу по налогу на прибыль. Такого же мнения придерживается и Минфин, о чем свидетельствуют, например, письма от 23.03.2017 № 03-03-РЗ/16846, от 09.02.2015 № 03-03-06/1/5149.

Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

Однако в других разъяснениях Минфин почему-то считает, что особенность по учету «процентных» расходов применяется к любой сделке между взаимозависимыми лицами, в том числе и той, которая не подходит под определение контролируемой (письма от 09.02.2016 № 03-01-18/6665, от 15.07.2015 № 03-01-18/40737). При этом из п. 1 и 1.1 ст. 269 НК РФ четко следует, что установленные в ст.269 НК РФ особенности по учету процентов касаются только сделок, признаваемых контролируемыми.

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Читайте также: Когда в Беларуси брать отпуск в 2021 году, чтобы заработать на этом побольше?

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

Благотворительная помощь некоммерческой организации: оформление, бухгалтерский и налоговый учет

Списание строительных материалов, передаваемых безвозмездно в рамках оказания благотворительной помощи, осуществляется в рамках утвержденного в организации порядка документооборота на основании тех же первичных документов, что и в рамках реализации, осуществляемой на возмездной основе.

Рекомендуем прочесть: Расписка В Получении Денежных Средств За Квартиру Образец Задаток

Согласно п. 120 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н, выбытие материалов оформляется соответствующим подразделением организации, осуществляющим снабженческо-сбытовые функции, либо должностным лицом, выполняющим аналогичные функции, путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и разрешения руководителя организации или лиц, им на то уполномоченных.

Вклад учредителя в имущество фирмы

Учредитель может передать компании денежные средства как вклад в имущество общества (не стоит путать с внесением имущества в виде вклада в уставный капитал!). При таком виде помощи не меняется ни стоимость доли учредителя, ни уставный капитал общества. Внесения изменений в учредительные документы общества также не требуется, что делает привлекательным такой способ «учредительской» помощи.

Что касается налогообложения, то если получение денег оформляется через вклад в имущество, то облагаемого дохода у организации не возникает. Причем независимо от доли участия учредителя в уставном капитале общества. А все потому, что имущество, полученное в качестве вклада в имущество общества, отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3.7 п. 1 ст. 251 НК РФ). Главное, чтобы у компании были в наличии документы, подтверждающие факт получения денег от учредителя именно в качестве вклада в имущество. Например, решение учредителя, в котором указано, что активы переданы именно с целью вклада в имущество.

Помощь в неденежной форме

Оказать финансовую помощь участник может в неденежной форме. То есть передать организации основные средства, материалы, товары, нематериальные активы. Порядок учета в этом случае зависит от вида имущества. Подробнее об этом см.:

- Как оформить и отразить в учете получение основных средств безвозмездно;

- Как отразить в учете поступление материалов;

- Как отразить в бухучете приобретение товаров;

- Как отразить в бухучете приобретение (создание) товарного знака.

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

Бухгалтерский учет оказания имущественной поддержки

Предприятие, которое совершило акт дарения имущества другому юридическому лицу, обязательно должно отразить операцию в данных бухгалтерского учета. Согласно указаниям МФ РФ, расходы на благотворительность входят в категорию прочих расходов.

Для сбора информации о перечисленных пожертвованиях используют счет 91. Его структура активно-пассивная. Оказание безвозмездной финансовой помощи сопровождается корреспонденцией с дебетуемым 91 счетом.

Делаем выбор

Чтобы выбрать наиболее подходящий вариант, нужно учитывать, в частности, долю участия учредителя в уставном капитале компании. Если учредитель владеет только половиной уставного капитала (или меньше половины), то в этом случае лучше прибегнуть к беспроцентному займу или оказанию помощи через вклад в имущество. Дарение денежной суммы таким учредителем приведет к тому, что организации придется с нее заплатить налог на прибыль.

Читайте также: Создание сайта: бухгалтерский учет и налогообложение. Часть 1

Когда спонсором является единственный учредитель, он может выбрать любой из рассмотренных способов. На наш взгляд, самые простые варианты — дарение либо беспроцентный заем.

Ответы на часто задаваемые вопросы

Вопрос №1. Как происходит поступление неденежной помощи от учредителя?

Подобная возможность должна предусматриваться Уставом организации и подкрепляться решением общего собрания учредителей. Необходимо учесть следующие нормы при поступлении имущества:

- принимается рыночная цена объекта имущества;

- производится независимая оценка передаваемого имущественного объекта с целью подтверждения рыночной цены;

- передача производится на основании акта.

Вопрос №2. Какой вариант оказания помощи своему ООО учредителем наиболее оптимален?

Вклад в имущество либо уставной капитал.

Вопрос №3. Может ли учредитель прервать договорные обязательства компании по займу, если эти обязательства ей не выполнены, и когда?

Учредитель вправе отправить долг на прибавление чистых активов. Тогда обязательства компании по договору займа прекратятся.

Вопрос №4. Допустимо ли учитывать траты, покрываемые за счет денежной помощи учредителя (долевое участие в капитале более 50 %), при калькуляции налога на прибыль?

После того, как предоставленная учредителем помощь деньгами стала собственностью компании, она вправе использовать принятые средства на свое усмотрение. Все траты, которые покрывались из числа денег, переданных от учредителя как помощь, учитываются при калькуляции налога на прибыль в числе расходов. Такие траты должны подтверждаться документально и быть аргументированными с экономической точки зрения (НК РФ, ст. 270 и ст. 252, п.1).