Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

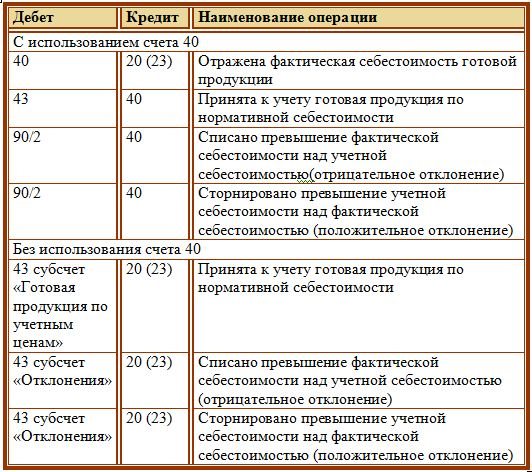

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

- Учет по фактической себестоимости

- Прямые материальные затраты

- Учет выпуска с помощью счета 40

- Учет поступления материалов

- Покупка материалов у поставщика

- Поступление на основании авансовых отчетов

- Безвозмездное поступление

- Поступление из производства

- Учет выпуска без счета 40

- Как отражать операции с материалами в бухучете

- Оприходуем материалы на склад

- Покупка материалов

- Безвозмездное получение

- Вклад в уставный капитал

- Поступление при ликвидации основных средств

- Как списать материалы при использовании

- Списание материалов

- Списание отклонений от фактической себестоимости

- Возврат неиспользованных материалов

- Пример проводок по 10 счету

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Читайте также: Новые ставки и тарифы страховых взносов в 2021 году: таблица

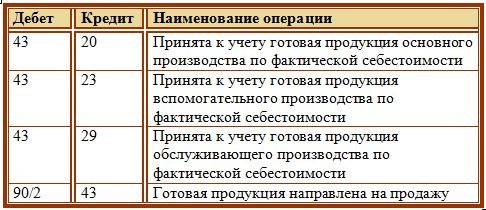

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Прямые материальные затраты

Переходим от материалов к учету прямых затрат. Качественный бухучет обеспечивает экономию ресурсов, установку обоснованной цены на продукцию.

Итак, начнем с отпуска материалов в производство. Здесь бухгалтерия с экономическим отделом должна работать слаженно, как механизм швейцарских часов. Экономисты формируют отпуск в производство на основе спецификаций, полученных от технологов. На их плечах лежит оформление первичных документов, на основании которых бухгалтерия будет отражать соответствующие операции в учете. Отпускаемый материал учитывается по количеству, площади, объему или весу, а также себестоимости.

Об отпускной первичной документации стоит поговорить подробнее. Если расход материалов отклоняется от спецификации, оформляются так называемые сигнальные документы. При нехватке сырья, деталей формируется акт-требование. Он позволяет учитывать отпуск товарно-материальных запасов сверх установленных лимитов. Если обычный отпуск в производство и дополнительный оформлены разными документами, анализ замен и перерасходов будет простым и удобным. Также бухгалтерия получит возможность определить влияние дополнительного отпуска материалов в производство на себестоимость готовой продукции.

В производственном учете используется большое количество документов: ведомости комплектации, раскройные карты, план-фактные подетальные ведомости и т.п. Данные из них аккумулируются, анализируются, отражаются в бухгалтерском учете согласно действующим ПБУ.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

Бухгалтер отражает следующие проводки по материалам:

ДтКтОписание проводки (операции)Сумма, руб.Основание6051Отражена оплата товара59 000Платежное поручение1060Отражена стоимость товара50 000Накладная1960Отражен НДС входящий9 000Счет-фактура

Поступление на основании авансовых отчетов

Например, бухгалтер выдал сотруднику из кассы 10 000 руб. для приобретения инвентаря. Сотрудник приобрел инвентарь на сумму 9 500 руб., вкл. НДС 1 449 руб.

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

ДтКтОписание проводки (операции)Сумма, руб.Основание71.150Отражена сумма выданного аванса10 000Расходный кассовый ордер1071.1Отражено поступление инвентаря8 051Авансовый отчет1971.1Отражен НДС входящий1 449Авансовый отчет

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

ДтКтОписание проводки (операции)Сумма, руб.Основание1091.1Отражено получение канцтоваров2 700Бухгалтерская справка

Поступление из производства

Оприходование материалов собственного производства может происходить:

Читайте также: Как учитывается НДС по договорам лизинга: возмещение, переуступка, УСН

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

ДтКтОписание проводки (операции)Сумма, руб.Основание1040Отражение материалов по плановой стоимости9 500М-44020Отражение по фактической себестоимости10 100Бухгалтерская справка1040Списание отклонения себестоимости600Бухгалтерская справка

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

ДтКтОписание проводки (операции)Сумма, руб.Основание1020Отражено поступление материалов из производства10 100М-4

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Читайте также: Учет предоставленных и полученных займов, счета 58.3; 66; 67

Проводки:

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Дебет Кредит Операция 10 60 Приобретены материалы 19 60 Продавец предъявил НДС 10 60 (76 и др.) Дополнительные затраты на приобретение материалов 19 60 (76 и др.) НДС с суммы дополнительных затрат 68 19 НДС со стоимости материалов и дополнительных затрат принят к вычету 60 (76) 51, 50 Оплачены материалы и услуги иных контрагентов

Безвозмездное получение

Тот, кто подарил вам материалы, должен предоставить те же документы, что продавец. Фактическую себестоимость определяйте по справедливой стоимости. В бухучете сформируйте следующие проводки:

Дебет Кредит Операция 10 98-2 Получены в дар материалы 10 60 (76 и др.) Дополнительные затраты на приобретение материалов 19 60 (76 и др.) НДС с суммы дополнительных затрат 68 19 НДС с дополнительных затрат принят к вычету 60 (76) 51, 50 Оплачены дополнительные затраты

Вклад в уставный капитал

Вклад материалов в уставный или складочный капитал оформляется актом приема-передачи, его можно составить в произвольной форме, но с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Дебет Кредит Операция 10 75-1 Материалы внесли в счет оплаты уставного капитала 75-1 83 Признан эмиссионный доход в случае, если стоимость полученных материалов больше номинальной стоимости акций (номинального размера доли) 19 83 (75-1) Отражен НДС со стоимости материалов, восстановленный передающей стороной 10 60 (76 и др.) Дополнительные затраты по получению материалов 19 60 (76 и др.) НДС с суммы дополнительных затрат 68 19 НДС со стоимости материалов и дополнительных затрат принят к вычету 60 (76) 51, 50 Оплачены дополнительные затраты

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Поступление при ликвидации основных средств

Оформите поступление требованием-накладной. Если ликвидируете недвижимость, составьте акт об оприходовании МЦ. Для этого подходят формы № М-11 или № М-35 соответственно. Сформируйте следующие проводки:

Дебет Кредит Операция 10 01-в (91-1) Оприходованы материалы от ликвидации основного средства 10 60 (76 и др.) Дополнительные затраты по получению и подготовке материалов 19 60 (76 и др.) НДС с суммы дополнительных затрат 68 19 НДС с дополнительных затрат принят к вычету 60 (76) 51, 50 Оплачены дополнительные затраты

Если вы применяете счет 15, поступление материалов и дополнительные затраты сначала учитывайте на счете 15, а затем оприходуйте по учетной цене проводкой Дт 10 Кт 15.

Для тех, кто применяет и 15, и 16 счет, отклонения между учетной ценой и фактической себестоимостью отражаются проводками:

- Дт 16 Кт 15 при превышении фактической себестоимости над учетной ценой;

- Дт 15 Кт 16 при превышении учетной цены над фактической.

Как списать материалы при использовании

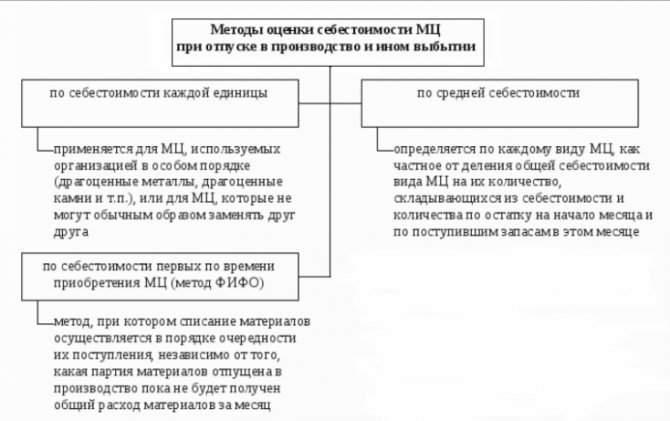

Материалы, которые вы списываете с 10 счета, можно оценить тремя способами (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО или по себестоимости первых по времени.

ФСБУ 5/2019 устанавливает, что по материалам, у которых схожи свойства и характер использования, нужно каждый раз применять один и тот же способ расчета себестоимости. Выбранный метод закрепите в учетной политике.

Для бухгалтерского учета расходования материалов выберите один из двух способов:

- списывать со счета 10 материалы, когда передаете их подразделениям для использования;

- списывать со счета 10 только те материалы, которые фактически израсходованы, а передачу подразделению отражать как внутреннее перемещение — записью в аналитическом учете.

Списание материалов

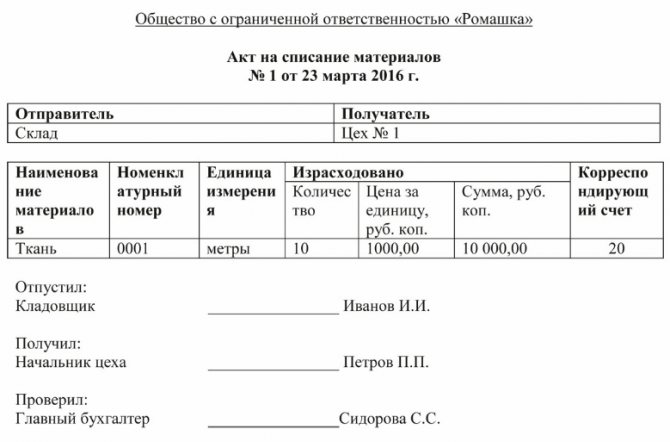

Списание материалов всегда должно подтверждаться первичными документами. Когда вы передаете материалы внутри организации для дальнейшего использования, формируйте требования-накладные или лимитно-заборные карты. При продаже или передаче материалов другой организации, нужна накладная, при недостаче — понадобится инвентаризационная опись.

Проводки для списания материалов могут быть следующие:

Дебет Кредит Операция 26 (44) 10 Списана стоимость материалов, переданных или использованных для хозяйственных, управленческих или коммерческих нужд 20 (25, 29, 23) 10 Списана стоимость материалов, переданных или использованных в производстве 08 10 Списана стоимость материалов, переданных для создания внеоборотных активов 91-2 10 Списана стоимость материалов в прочие расходы (при продаже)

Если вы продаете материалы, списывайте их одновременно с признанием выручки от продажи, во всех иных случаях — в момент выбытия.

Списание отклонений от фактической себестоимости

Тем, кто применяет учетные цены и счет 16, при списании материалов нужно также списать отклонения.

Накопленную на счете 16 разницу, спишите на счета учета затрат:

Читайте также: Оформление у нотариуса (что следует помнить)

- Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная положительная разница;

- СТОРНО Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная отрицательная разница.

Возврат неиспользованных материалов

Если вы списали материалы, но их так и не использовали для производства и иных нужд, отразите возврат тем же способом, которым отражаете передачу материалов подразделениям.

Если при передаче вы отразили отпуск в производство и списали материалы со счета 10, отразите возврат материалов проводкой: Дт 10 Кт 20 (23, 25, 26, 29, 44, 97 и др.).

Если вы отражали передачу материалов, как внутреннее перемещение (только в аналитическом учете по счету 10), отразите возврат тоже только в аналитическом учете.

Контур.Бухгалтерия поможет наладить учет материалов в компании. Создайте номенклатуру материалов, заводите документы по поступлению и продаже, оформляйте списание ТМЦ на затраты, недостачи и потери. Отслеживайте остатки ТМЦ на предприятии и анализируйте 10 счет. Все задачи автоматизированы. Попробуйте учет материалов в Бухгалтерии. Новые пользователи получают 14 дней работы в подарок.

Пример проводок по 10 счету

Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Формула себестоимости:

Средняя себестоимость = ( (Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Отразим эту стоимость в нашем примере:

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание60.0151Оплачены материалы255 690Выписка банка10.0160.01 Поступление материалов на склад от поставщика216 686Требование-накладная19.0360.01Учтен НДС39 004Товарная накладная68.0219.03НДС принят к вычету39 004Счет-фактура20.0110.01Проводка: материалы отпущены со склада в производство100 318Требование-накладная9410.01Списание стоимости испорченных листов2408Акт списания20.0194Стоимость испорченных листов списана на расходы производства2408Бухгалтерская справка