- Какие виды транспортно-заготовительных расходов подлежат распределению?

- Состав транспортных расходов

- Алгоритм распределения транспортных расходов на остаток товаров

- Формула расчета ТЗР на остаток товара

- Проводки, отражающие распределение транспортных расходов в бухучете

- Рассчитать прямые транспортные расходы

- Распределение транспортных расходов в 1С

- Что включают в себя транспортные расходы?

- Итоги

Какие виды транспортно-заготовительных расходов подлежат распределению?

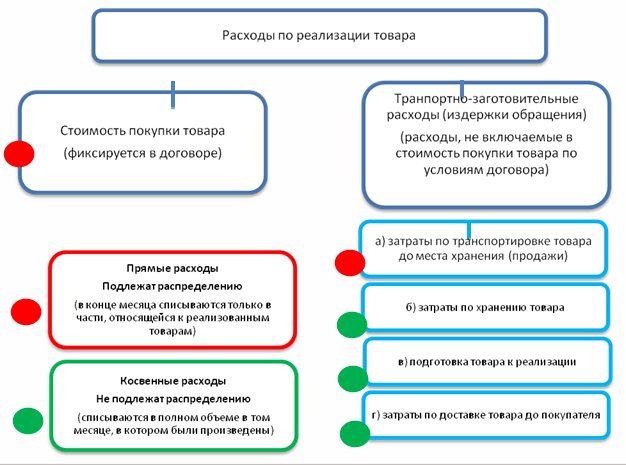

Согласно ст. 320 НК РФ порядок списания расходов на реализацию товаров можно представить в виде схемы:

Расходы, отмеченные зелеными кружочками, полностью списываются в месяце их осуществления. А вот расходы, которые отмечены красными кружочками, можно списывать только в части, относящейся к реализованным товарам. Иными словами, стоимость покупки товара и транспортные расходы по его доставке до места хранения (перепродажи) в конце месяца должны распределяться между реализованными и нереализованными товарами.

В стоимость покупки товаров (их фактическую себестоимость) могут быть включены (п. п. 11, 12 ФСБУ 5/2019):

- суммы, уплачиваемые продавцу с учетом всех скидок и накидок (без учета НДС);

- затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

- затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях (на доработку, сортировку, фасовку, улучшение технических характеристик);

- иные зараты.

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Какие изменения принес новый стандарт, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности.

Читайте также: Как заполнять платежки по страховым взносам в 2021 году

Покупная стоимость реализованных товаров списывается одним из способов, который должен быть зафиксирован в учетной политике:

- по стоимости покупки тех товаров, которые были приобретены раньше по отношению к другим товарам (ФИФО);

- по покупной стоимости единицы товара;

- по средней стоимости купленных товаров.

С подробными разъяснениями по списанию стоимости товаров методом средней стоимости вы можете ознакомиться в нашей статье «Порядок списания материалов по средней стоимости».

К транспортным расходам по доставке товара до места его складирования (перепродажи) могут относиться:

- транспортные услуги сторонних организаций;

- услуги по погрузке-выгрузке товаров, их сопровождению;

- материальные расходы на дооборудование транспортных средств (утепление, фиксирующие стеллажи, защитные материалы и др.);

- услуги по краткосрочному хранению товара на ж/д станциях, в речных (морских) портах, аэропортах. Сроки такого хранения должны быть указаны в договоре по транспортировке товара.

С порядком определения суммы транспортных расходов, подлежащих списанию по итогам месяца, подробнее ознакомимся в следующем разделе статьи.

Состав транспортных расходов

Согласно пункту 2.2 Методических рекомендаций Роскомторга в

бухгалтерском учете

в состав транспортных расходов включаются следующие виды затрат:

— оплата транспортных услуг сторонних организаций за перевозки товаров и продуктов (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

— оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

— стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т. п.) и их утепление (солома, опилки, мешковина и т. п.);

— плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

— плата за обслуживание подъездных путей и складов необщего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

Состав транспортных расходов, учитываемых в целях налогообложения прибыли

, налоговым законодательством не установлен. Попробуем определить перечень этих расходов на основании других нормативных актов. Такое право предоставляет пункт 1 статьи 11 НК РФ. В нем сказано, что институты, понятия и термины гражданского, семейного и других отраслей законодательства России, используемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства. Разумеется, если иное не предусмотрено Кодексом.

При определении состава транспортных расходов в налоговом учете организации могут применять Общероссийский классификатор видов экономической деятельности (ОКВЭД). Так, согласно ОКВЭД класс 63 «Вспомогательная и дополнительная транспортная деятельность» включает погрузку и разгрузку грузов и багажа (группа 63.11 «Транспортная обработка грузов»), а также хранение и складирование всех видов грузов (группа 63.12 «Хранение и складирование») и другие виды деятельности, связанные с транспортировкой грузов. Получается, что к транспортным расходам относятся и сопутствующие услуги.

Читайте также: Что такое дивиденды простыми словами? Порядок выплаты и налогообложения

Таким образом, в целях налогового учета можно принять такой же состав транспортных расходов, как и в бухучете. Однако перечень этих расходов надо утвердить в учетной политике по налогообложению.

Алгоритм распределения транспортных расходов на остаток товаров

Распределение транспортных расходов между реализованными и нереализованными товарами должны производить только налогоплательщики, которые удовлетворяют сразу 4 признакам:

- по правовой форме принадлежат к организациям;

- занимаются оптовой и (или) розничной торговлей;

- применяют ОСН;

- доходы (расходы) учитывают методом начисления.

Остальным налогоплательщикам распределять транспортные расходы не надо.

ВАЖНО! Также не нужно распределять транспортные расходы, которые по договору реализации были включены в стоимость покупаемых товаров (абзац 3 ст. 320 НК РФ).

Формула распределения транспортных расходов зафиксирована в известной нам ст. 320 НК РФ. С этой формулой мы уже знакомили наших читателей в статьях:

- «Учет транспортных расходов в торговых организациях»;

- «Как правильно рассчитать транспортные расходы (нюансы)?»;

- «Транспортные расходы — это прямые или косвенные расходы?».

В текущей статье свои разъяснения по алгоритму распределения транспортных расходов мы приведем на основании наглядного примера.

Пример

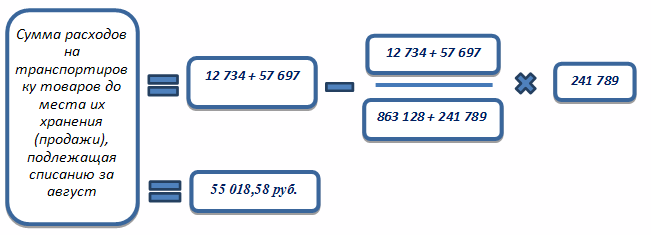

Сумма расходов на транспортировку товаров до места их хранения (перепродажи):

- нераспределенных по состоянию на 01.08 — 12 734 руб. без НДС;

- осуществленных за август — 57 697 руб. без НДС.

Стоимость покупки товаров:

- реализованных за август — 863 128 руб. без НДС;

- оставшихся нереализованными на 31.08 — 241 789 руб. без НДС.

Итоги произведенных расчетов:

- расходы на транспортировку товаров, подлежащие списанию за август, — 55 018,58 руб.;

- расходы на транспортировку, оставшиеся нераспределенными по состоянию на 01.09, — 15 412,42 руб. (12 734 + 57 697 – 55 018,58).

Какими проводками отобразить транспортные расходы в бухучете, см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Формула расчета ТЗР на остаток товара

Большинство компаний при этом пользуются методикой, прописанной в статье 320 Налогового Кодекса РФ. Эта формула расчета ТЗР должна распространяться исключительно на транспортные расходы. Остальные же издержки, связанные с продажей, списываются в полном объеме. Таким образом предприятию удастся максимально сблизить бухгалтерский и налоговый учет на предприятии.

Для распределения ТЗР будет справедливо использование следующего варианта расчета:

К = (ТР0 + ТР1) / (Т1 + Т2) * 100%, где:

Читайте также: Как в авансовом отчете выделить НДС по железнодорожному билету

- К – это средний процент транспортных расходов на оставшиеся товары по окончанию месяца;

- ТР0 – это те транспортные расходы, которые приходятся на остаток нереализованных изделий на начало периода;

- ТР1 – транспортные расходы, понесенные в рассматриваемом месяце;

- Т1 – цена приобретения продукции, реализованной в этом периоде;

- Т2 – стоимость приобретения изделий, которые остались нереализованными.

После чего производится расчет транспортных расходов на остаток товара путем перемножения показателей Т2 и К.

Пример. рассчитывает транспортные расходы на остаток товара. За апрель 2021 года было продано изделий общей себестоимостью 800 000 рублей. Нереализованными остались товары на сумму 200 000 рублей. Остаток ТЗР на начало месяца составлял 25 000 рублей, а общая сумма ТЗР за апрель – 45 000 рублей. Как рассчитать ТЗР на остаток в таком случае?

Воспользуемся ранее приведенной формулой:

П = (25 000 + 45 000) / (800 000 + 200 000) * 100% = 7%. Следовательно, транспортные расходы на остаток составят: 200 000 * 0,07 = 1 400 рублей.

Причем оставшиеся от прошлого месяца и понесенные расходы за минусом тех, что приходятся на остаток, можно будет списать на себестоимость. То есть предварительно нужно провести расчет ТЗР к списанию: 25 000 + 45 000 – 1 400 = 68 600 рублей.

Проводки, отражающие распределение транспортных расходов в бухучете

В бухучете расходы на транспортировку товаров до места хранения (перепродажи) могут быть учтены 2 способами:

- в стоимости товара (п. 11 ФСБУ 5/2019, до 2021 года — п. 6 ПБУ 5/01);

- в издержках обращения (п. 21 ФСБУ 5/2019, до 2021 года — п. 13 ПБУ 5/01).

Первый способ будет предпочтителен, если включение транспортных расходов в стоимость товара предусмотрено договором. В таком случае в налоговом и бухгалтерском учете (далее — НУ и БУ) не нужно будет заниматься их распределением на остаток товаров. А значит, разница между НУ и БУ транспортных расходов будет отсутствовать. При выборе последнего варианта расходы на транспортировку могут быть списаны:

- в полном объеме в месяце их фактического осуществления (п. 9 ПБУ 10/99);

- в части, приходящейся на реализованные товары.

Способ списания расходов на транспортировку товаров, указанный в Методических указаниях по бухучету МПЗ, считается оптимальным. При его использовании не будут возникать разницы между НУ и БУ транспортных расходов. Но он допустим лишь при значительной величине транспортно-заготовительных расходов — более 10% от выручки с продажи товаров.

В любом случае выбранный вариант списания транспортных расходов должен быть зафиксирован в учетной политике.

Рассмотрим примеры проводок при различных вариантах отражения транспортных расходов в бухучете.

Пример

Для упрощения примера предположим, что на 01.09 по сч. 41, 44 не имеется никаких остатков.

За сентябрь были произведены операции:

- приобретен товар на сумму 86 945,00 руб. (в т. ч. НДС 14 490,83 руб.);

- расходы на транспортировку товара до места хранения (перепродажи) — 12 642,00 руб. (в т. ч. НДС 2 107 руб.);

- реализован товар на сумму 92 769,00 руб.;

- списана покупная стоимость реализованного товара: при учете транспортных услуг в стоимости товара — 56 263,84 руб.;

- при отдельном учете транспортных услуг на сч. 44 — 49 121,47 руб.

Операции В стоимости товара (по условиям договора) В издержках обращения В полном объеме В части реализованных товаров Дт Кт Сумма Дт Кт Сумма Дт Кт Сумма Приобретен товар 41 60 72 454,17 41 60 72 454,17 41 60 72 454,17 19 60 14 490,83 19 60 14 490,83 19 60 14 490,83 Отражены расходы на транспортировку товара до места хранения (продажи) 41 60 10 535 44 60 10 535 44 60 10 535 19 60 2 107 19 60 2 107 19 60 2 107 Продан товар 62 90-1 92 769,00 62 90-1 92 769,00 62 90-1 92 769,00 90-3 68 15 461,50 90-3 68 15 461,50 90-3 68 15 461,50 Списана стоимость покупки товаров 90-2 41 56 263,84 90-2 41 49 121,47 90-2 41 49 121,47 Списаны транспортные расходы

(по данным БУ)

— — — 90-2 44 10 535 90-2 44 8 035,17

= 10 713,56 – 2 678,39 (остаток транспортных расходов — расчет ниже)

Списаны транспортные расходы

(по данным НУ)

10 535

Расходы по доставке товаров до места хранения (перепродажи), включенные в стоимость товара по условиям договора, распределению не подлежат и списываются в полном объеме на момент их осуществления

7 968,40

= 10 535 – (10 535 / (72 454,17 + 23 332,70)) × 23 332,70

Отражена разница между БУ и НУ по транспортным расходам — — — 77 68 513,32

= (10 535 (БУ) – 7 968,40 (НУ)) × 20%

— — — Стоимость остатка товара на 30.09 41 — 26 755,33

= 72 454, 17 + 10 565 – 56 263,84

41 — 23 332,70

= 72 454,17 – 49 121,47

41 — 23 332,70

= 72 454,17 – 49 121,47

Остаток транспортных расходов на 30.09 44 — — 44 — — 44 — 2 539,70

= (10 535 / (72 454,17 + 23 332,70)) × 23 332,70

С другими примерами отражения проводок по транспортным расходам в бухучете можете ознакомиться в статье «Какими проводками отражаются транспортные расходы?».

Рассчитать прямые транспортные расходы

Согласно статье 320 НК, сумма прямых расходов в части транспортных затрат определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. При этом в сумму прямых расходов, относящуюся к остаткам нереализованных товаров, по мнению Минфина, должны включаться вся продукция, принадлежащая компании на правах собственности, в том числе находящаяся в пути, а также отгруженная до перехода прав к покупателям. Объясним на примере, как работает этот принцип.

Пример 1

Торговая фирма в августе 2012 года имеет следующие показатели.Транспортные расходы:- остаток на начало месяца – 600 руб.;- расходы по доставке товаров от поставщика до склада организации – 1 800 руб.Товары:- остаток на начало месяца — 4 000 руб.;- поступило продукции — 12 000 руб.;- реализовано на сумму — 14 000 руб.;- остаток нереализованных товаров на конец месяца составляет — 2 000 руб. (4 000 + 12 000 — 14 000).Учетной политикой фирмы определено, что стоимость приобретения продукции формируется без учета расходов, связанных с их покупкой. По окончании июля бухгалтер сделает следующий расчет:Сумма остатка транспортных расходов на начало месяца и транспортных расходов, осуществленных в отчетном месяце — 2 400 руб. (600 + 1 800).Сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца – 16 000 руб. (14 000 + 2 000).Средний процент транспортных расходов по отношению к общей стоимости товаров — 15% (2 400 / 16 000 * 100%).Размер транспортных расходов, относящийся к остатку нереализованных товаров на конец месяца – 300 руб. (2 000 руб. * 15%).Размер транспортных расходов, который будет уменьшать облагаемую базу по налогу на прибыль в августе – 2 100 руб. (600 + 1 800 — 300).Данная операция будет отражена следующими проводками:

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками»

— 12000 руб. Приход товара (подтверждается товарной накладной и договором);

Дебет 44 «Расходы на продажу» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— 1800 руб. Сумма транспортных расходов (подтверждается контрактом с транспортной компанией и транспортной накладной);

Дебет 90.7 «Прочие расходы по текущей деятельности» Кредит 44

— 2100 руб. Сумма транспортных расходов, которая будет уменьшать бухгалтерскую себестоимость и базу по налогу на прибыль (бухгалтерская справка-расчет).

Читайте также: Задержка отпуска и отпускных: последствия для работодателя

Обратите внимание! Статья 320 НК РФ не предусматривает распределение прямых расходов в части транспортных затрат, относящихся к остаткам нереализованной продукции, по ее видам. Значит, если организация осуществляет торговлю ассортиментом продукции, определять долю прямых затрат, приходящуюся на остатки, следует по их общему количеству, без распределения (Письмо Минфина России от 12.11.2009 г. № 03-03-06/4/98).

Пример 2

Изменим условия примера 1. Теперь примем во внимание, что в Учетной политике в целях налогообложения прописано: стоимость приобретения товаров формируется с учетом транспортных расходов, связанных с их доставкой до склада организации.Тогда, операция будет отражена следующими проводками:

Дебет 41 Кредит 60

— 12000 руб. Приход товара (подтверждается товарной накладной и договором);

Дебет 41 Кредит 76— 1800 руб. Сумма транспортных расходов включена в стоимость товара (подтверждается контрактом с транспортной компанией и транспортной накладной).

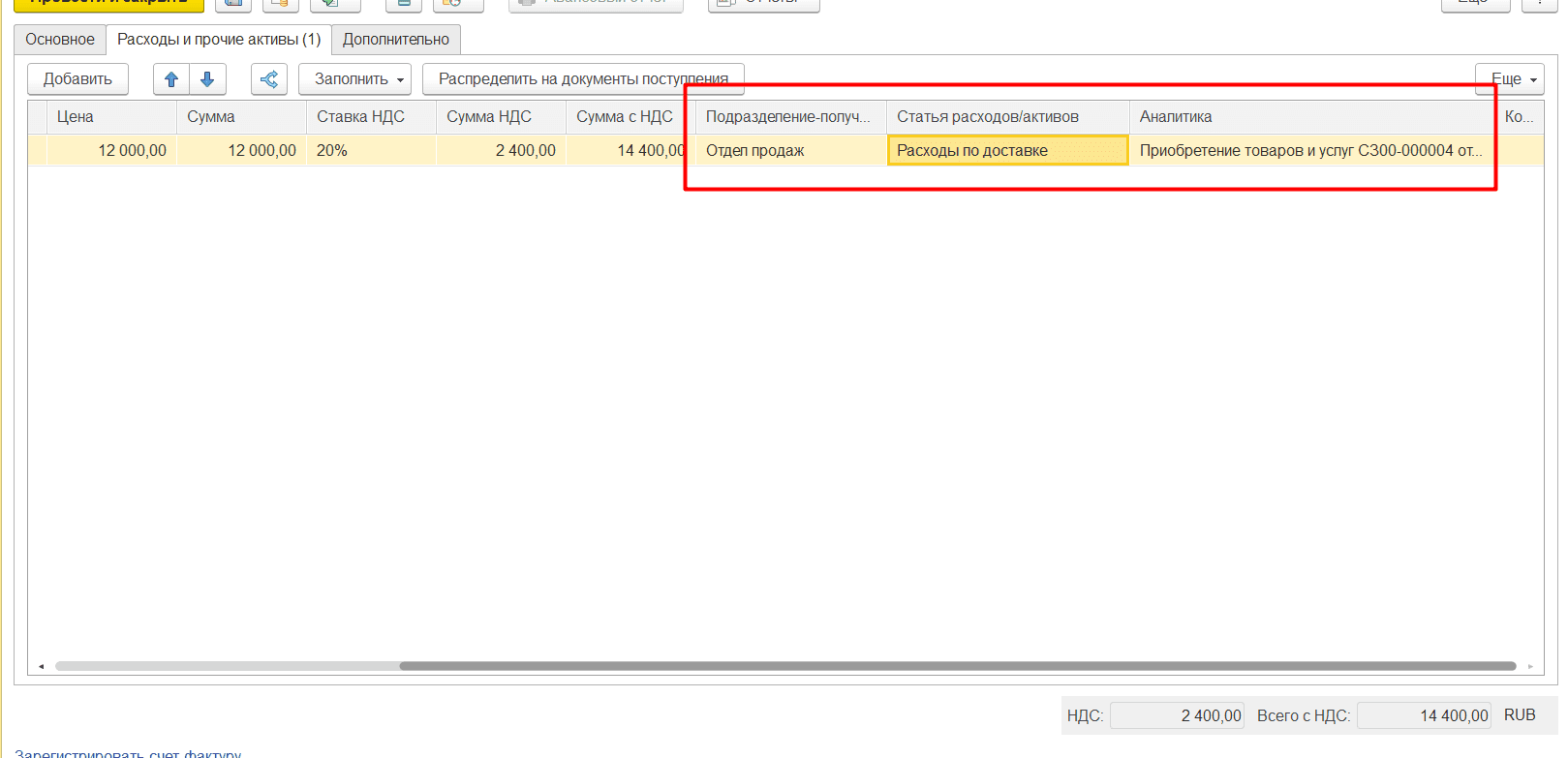

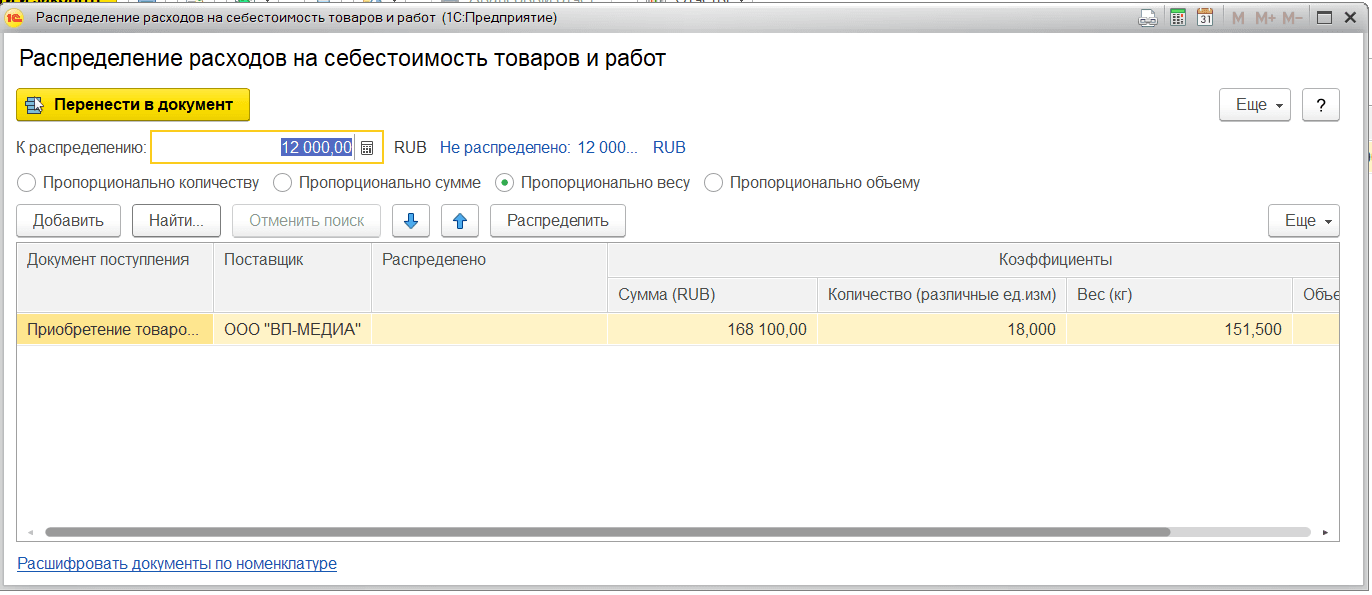

Распределение транспортных расходов в 1С

Для того чтобы расходы на транспортировку товара до места складирования (продажи) распределялись в 1С, их нужно учитывать на сч. 44 с обязательным указанием статьи затрат «Транспортные расходы». Благодаря такой пометке программа сможет отыскать нужные транспортные расходы и распределить их по остатку товаров, учтенных на сч. 41. Распределяются расходы с помощью регламентной операции «Закрытие месяца».

Следует отметить, что в 1С изначально запрограммировано одинаковое распределение транспортных расходов как в НУ, так и в БУ. Поэтому если в учетной политике зафиксировано, что распределение транспортных расходов в БУ не ведется, то придется обращаться к службе поддержки организации, обслуживающей 1С, и просить о доработке учетной программы. В частности, о разработке функции отдельного учета транспортных расходов в НУ и БУ.

Еще один момент. Пользователи 1С могут по ошибке учесть в статье затрат «Транспортные расходы» расходы по транспортировке реализованного товара до покупателя. Вот этого делать не нужно. Эти расходы относятся к косвенным и должны быть списаны в месяце их осуществления. Распределению они не подлежат. Чтобы 1С ошибочно не распределила их, в статье затрат ставьте не «Транспортные расходы», а «Прочие». Только тогда они будут списаны учетной программой при закрытии месяца в полном объеме.

Что включают в себя транспортные расходы?

Суть ТР зависит от деятельности организации. К примеру, компания производит оборудование, технику, сырье, различные товары. Все единицы продукции предназначены для продажи клиентам. При заключении договора с покупателем нужно транспортировать продукцию из точки А в точку Б. Обычно это ответственность именно продавца. Также компания может приобретать сырье для производства своей продукции. Его доставка тоже потребует средств. Итак, к транспортным расходам относятся:

- Траты на доставку покупаемых объектов (продукции, сырья, ОС).

- Траты на доставку продукции клиентам.

- Затраты на обслуживание собственного автопарка (к ним относятся траты на аренду авто, бензин, ремонт и диагностику машин).

Вопрос: Может ли покупатель потребовать от поставщика возместить убытки в виде оплаты транспортных расходов на возврат некачественного товара и оплаты его хранения по цене, превышающей рыночную? Посмотреть ответ

Транспортные расходы могут быть очень большими. В этом случае они немедленно привлекают к себе внимание управляющего состава компании, налоговых органов. Поэтому бухгалтеру нужно уделять время именно учету трат, связанных с транспортировкой.

ВАЖНО! Обычно затраты на перевозку включаются в стоимость итоговой продукции. Если менеджерский состав принимает решение о снижении стоимости товаров, то имеет смысл оптимизировать транспортные расходы. Выполняется этот процесс на основании информации о тратах, которую можно получить из бухучета. Все данные тщательно анализируются, после чего принимается решение об исключении некоторых источников трат.

К примеру, предприятие содержит собственный автопарк, но машины используются относительно редко. Однако их редкая эксплуатация не исключает сопутствующие траты. Поэтому менеджер принимает решение о расформировании автопарка. Доставка продукции будет осуществляться по договору со сторонней компанией.

Вопрос: Требуется ли для подтверждения транспортных расходов в налоговом учете транспортная накладная, если покупатель для доставки груза заключил договор с экспедитором? Посмотреть ответ

Итоги

В торговых организациях, применяющих ОСН, распределение транспортных расходов необходимо для определения той части расходов, которую можно списать в счет уменьшения налога на прибыль. Распределению подлежат только расходы на транспортировку товара до места его складирования (перепродажи). Сумма списываемых на уменьшение налога на прибыль расходов на транспортировку определяется на основании процентного соотношения между реализованными и нереализованными товарами. Остальные расходы (кроме стоимости покупки товара) списываются в полном объеме в месяце их осуществления.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.