- Что следует считать малоценным и быстроизнашиваемым имуществом

- Что подразумевают под малоценными и быстроизнашивающимися предметами

- Возможные способы оценки малоценных предметов

- Критерии отнесения товаров к БМП

- Составление акта на списание малоценного имущества

- МБП в бухгалтерии

- Особенности использования счетов в бухучете МБП, амортизация и основные проводки

- Новые правила формирования себестоимости НЗП

- Особенности учета малоценки при УСНО. Отличия от ОСНО

- «Малоценные» основные средства

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки: (нажмите для раскрытия)

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

Читайте также: Как работать с документами: договоры, счета, акты, накладные

МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время. Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Что подразумевают под малоценными и быстроизнашивающимися предметами

Прежде главными критериями вынесения актива к МБП являлись период его использования, начальная стоимость при приобретении, а также отсутствие возможности последующей перепродажи. Первый показатель составлял не более 12 месяцев, а второй – периодически изменялся, но не имел особого значения, так как используемый предмет быстро изнашивался (не больше 1 года).

В каких случаях малоценное имущество организации облагается налогом?

Изменения по учету малоценных и быстроизнашивающихся активов были внесены в ПБУ и соответствующие инструкции Приказами МФ РФ (№34, 29.07.1998; №94, 31.10.2000), определившие характеристики активов для учета.

Следующие объекты не могут учитываться в числе основных средств, несмотря на соответствующие характеристики, но приходуются из-за невысокой стоимости в составе оборотных средств (бюджетными структурами — в числе малоценных объектов и иных ценностей):

- Без учета собственной стоимости отличающиеся временем эксплуатации продолжительностью до 1 года.

- Ценой закупа или изготовления, не превышающей 100-кратный показатель (50-кратный показатель для бюджетных организаций) минимального значения среднемесячной оплаты труда, определяемой МФ РФ, без учета времени их полезного использования (исключая оружие, животных продуктивной или рабочей направленности, машины сельскохозяйственного предназначения, инструмент строительного предназначения механизированный).

- Независимо от собственной стоимостной оценки и периода эксплуатации:

- устройства, оборудование сменного типа;

- инструменты и приспособления для разных видов производств: индивидуального, массового, серийного;

- предметы, используемые при арендных отношениях (по прокатному договору);

- устройства для ведения лова (неводы, сети);

- одежда (форменная) для сотрудников коммерческой организации, в бюджетных структурах – одежда и обувь;

- постройки и устройства временного типа, издержки по которым подлежат отнесению к накладным тратам при осуществлении работ строительного характера;

- растения и насаждения (многолетний материал, подготавливаемый в питомниках);

- некоторые виды животных, птиц (пушные, на откорме, молодняк, пчелиные семьи, кролики, служебные собаки);

- временные с периодом эксплуатации до 2 лет (временные здания и пути, дороги сезонные, тросы для сплава, пилы бензомоторные).

Как учитывать передачу в эксплуатацию и выбытие малоценных ОС?

К сведению! Предельная оценка имущества, отнесенного к МБП, корректируется МФ РФ. Руководство компании для внесения предметов в учет в составе оборотных средств имеет право устанавливать по ним ограничение стоимости, меньшее определенного нормативно, а также отнести предмет к основным фондам с учетом существенности его назначения и без учета его цены.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

К МБП не относится спецодежда, поскольку согласно законодательству ее следует причислить к виду имущества, который учитывается особо.

Критерии отнесения товаров к БМП

В названии этого термина уже заложены два принципа: маленькая цена и срок службы – быстрый износ. Основным критерием был стоимостный лимит и срок службы. Лимит время от времени менялся. А вот под сроком службы всегда понимали один год. Значит, теоретически могло быть всего четыре варианта отнесения приобретенных вещей к рассматриваемой нами категории:

- Предмет стоит меньше денежного лимита, но эксплуатируется более одного года.

- Вещь стоит меньше лимита, но и служит меньше года.

- Предмет стоит более лимита, служит больше 12 месяцев.

- Объект стоит меньше лимита и служит менее года.

Раньше только четвертую группу могли бы отнести к МБП и назвать оборотными средствами. Изначально предполагалось, что первая, вторая и третья группы будут отнесены к основным средствам. Но на практике люди помнили о ценовом лимите и забывали о времени службы. Так МБП стали самостоятельной группой. Целые кафедры институтов занимались исследованиями малоценных и быстроизнашивающихся предметов.

Читайте также: Порядок обложения операций с ценными бумагами и срочных сделок НДС.

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Форма БМ-8 сегодня не является обязательной. Но ее можно взять за основу для разработки на предприятии своей формы акта.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

МБП в бухгалтерии

До недавних пор МБП учитывались на сч. 12 «МБП», но в настоящее время его не используют в бухгалтерском учете. МБП – расшифровка в бухгалтерии применяемая давно и дающая точное определение данным предметам. Относят к ним инвентарь, приспособления, инструмент и специальную оснастку, используемые в процессе производства.

Несмотря на то, что эти ресурсы соответствуют характеристикам основных средств, учитывать их в составе этих активов невозможно из-за мизерной стоимости, несопоставимой с ценой объектов ОС. Поэтому к МБП относят активы, заготовленные или приобретенные непосредственно для нужд производства и способствующие увеличению получаемого дохода. Критерии, по которым приобретенные материалы отражаются в составе МБП, таковы:

- Срок службы до года или двух;

- Стоимость единицы не больше 40 т. р. Компании вправе закрепить в УП такое понятие, как максимальная стоимость МБП;

- Не подлежат последующей перепродаже.

Особенности использования счетов в бухучете МБП, амортизация и основные проводки

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

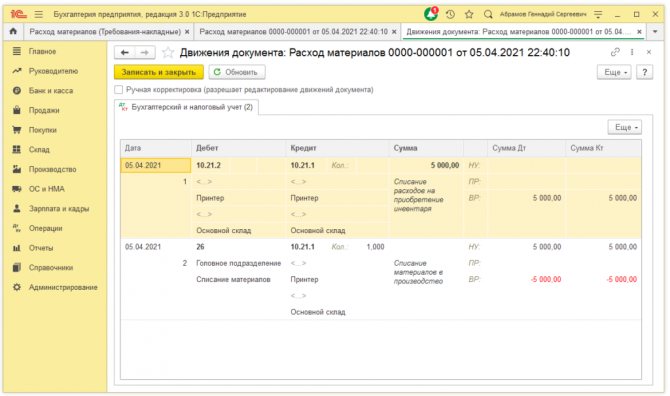

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

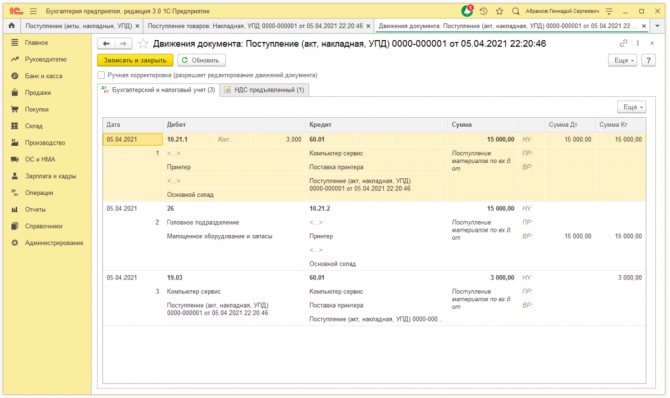

СчетаОписаниеДебетКредит0860Малоценка оприходована за фактом ее поступления19 (1)60Отражение НДС0108Малоценка передана в эксплуатацию6819 (1)НДС зачтен20 или 2302Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году)0201Амортизационная сумма списана (но не раньше, чем объект будет полностью списан)

При использовании МБП менее года проводки таковы:

СчетаОписаниеДебетКредит10 (10)60МБП оприходованы согласно фактам их поступления19 (1)60НДС20 или 2310 (11)Малоценка передается в пользование6819НДС зачтен10 (11)02Амортизация списана в 100% размере стоимости малоценки

Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию. Одновременно с этим данный вид малоценки списывается весь. Стоимость включается в издержки по той статье, по которой они используются. Проводки следующие:

СчетаОписаниеДебетКредит10 (9)60Инвентарь оприходован20, 2310 (9)Списание инвентаря

При списании МБП (сроком службы до года) на соответствующие текущие расходы, их стоимость равняется нулю. Когда же амортизация начисляется частями, МБП некоторое время будут иметь определенную остаточную стоимость.

Таким образом, в зависимости от периода эксплуатации малоценки и соответствующего метода расчета амортизации получается баланс, в активной статье которого – полная стоимость МБП, а в контрактиве – аналогичная минусовая стоимость. В результате стоимость малоценки равна нулю.

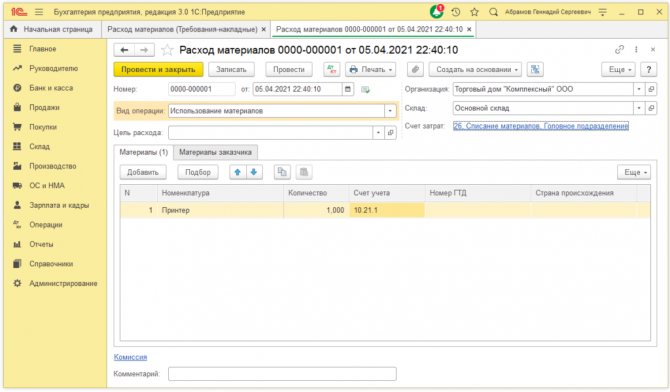

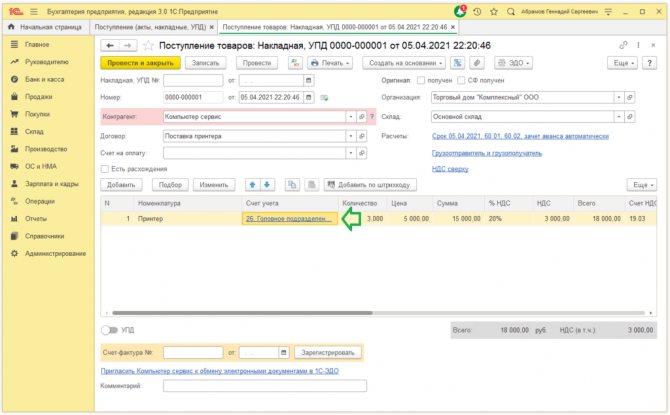

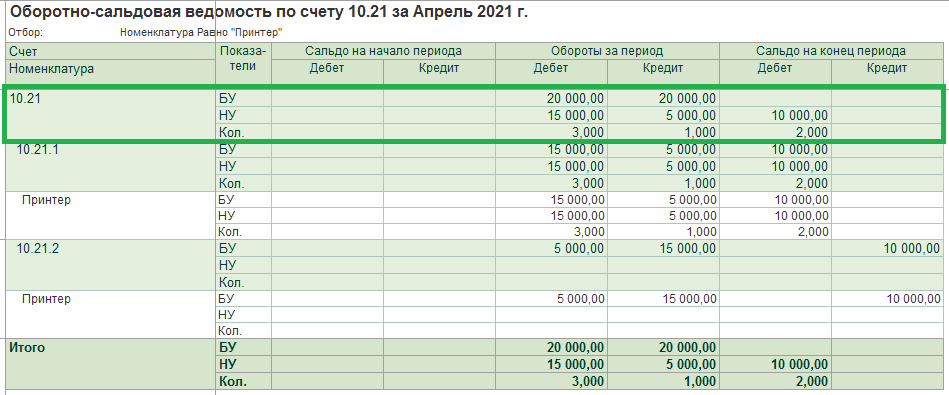

Пример №3. Кассир-деловод купил за наличные бумагу для принтера на сумму 1500 руб. В бухгалтерию сдан авансовый отчет, подкрепленный кассовым чеком. В нем значится НДС – 228,75. Бумага передана для использования. Бухгалтерские записи:

ДебетКредитСуммаОперация60711500,00Получен авансовый отчет10601271,25Бумага оприходована1960228,75НДС входной к вычету принят26 (44)101271,25Товар отправлен в работу

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Читайте также: Что такое вексель простыми словами? Оплата и сроки погашения векселей

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

Вести бухгалтерский учёт запасов по новым правилам в веб-сервисе

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

Условия для МБПОСНОУСНВедение бухучетаНа сч. 10 плюс забалансовый учет–Время списания на издержкиСразу же при поступленииПосле запуска в эксплуатациюВключение в расходы в зависимости от места использованияОграничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работниковОбязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы)

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Сформировать учетную политику по параметрам вашей организации