Бухгалтерское дело и учет взаимных расчетов между сторонами — ответственное мероприятие, в котором важно точно учитывать все суммы и условия. В противном случае на участников может быть возложена ответственность. Неденежная форма отношений между компаниями чаще всего является признаком и одновременно залогом долгосрочных и взаимовыгодных отношений. Такое взаимодействие возможно только при четком следовании правил и знании особенностей, именно поэтому рассмотрим подробно такие вопросы: как правильно сделать взаимозачет между двумя договорами одного контрагента или между разными организациями, можно ли провести все в одностороннем порядке, как заручиться согласием и какие документы требуются для сотрудничества.

- Определение и цель

- Что такое трехсторонний взаимозачет

- Готовые решения для всех направлений

- Как делать взаимозачет между организациями: способы зачета задолженности

- Однородность встречных требований

- Существующие ограничения

- Как правильно провести и оформить акт взаимозачета долга между двумя организациями

- По инициативе одного участника

- По согласию сторон

- Зачет взаимных требований: когда и как проводить

- Когда можно и когда нельзя проводить взаимозачет

- Порядок проведения и оформления взаимозачета

- Отображение в налоговом учете

- Налог на прибыль

- УСН

- НДС

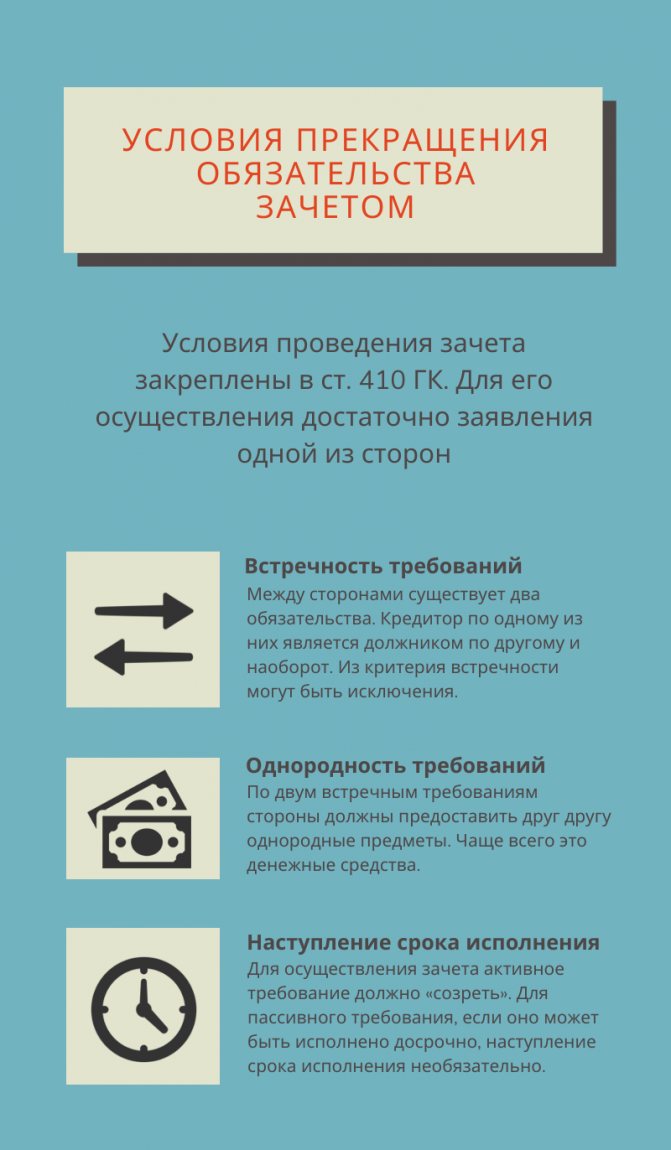

- Условия проведения зачета

- Встречность требований

- Однородность требований

- Наступление срока исполнения обязательства

- Фактор однородности

- Момент прекращения обязательства зачетом

- Как сделать взаимозачет между организациями и отразить в акте сверки

- Готовые решения для всех направлений

- Отображение долга документально

- Запрет на взаимозачет

- Как произвести взаимозачет между организациями без ошибок

- Этапы проведения взаимозачета задолженности между организациями

- Зачет в практике Верховного Суда РФ: обратная сила и встречный иск

- Бухгалтерский учет

- Как делается взаимозачет между тремя и более предприятиями

- Зачет при уступке права требования

- Проводка корректировки в 1С

- Однородность предмета требования

- Нормативная база

Определение и цель

Под термином подразумевается соглашение в письменной форме о взаимопогашении требований однородного содержания участников договора. К ним относят обязанности по оплате за предоставленные услуги. Ситуация для примера: предприятие А занимается предоставлением бухгалтерской помощи, а их клиент (Б) — разработкой сайтов. Компания А заказывает услугу по созданию веб-ресурса и подписывает договор о зачете. Так, после выполнения работ, партнеры проводят акт сверки счетов и взаимозачета наименьшей суммы. Процедура выполняется по 2 или более встречным обязательствам, а количество участников начинается от двух компаний. При этом для этого требуется заявление только от одного, хотя на практике соглашение чаще всего двустороннее.

Исходя из приведенной ситуации можно сделать вывод, что взаимо зачет долга между организациями и юридическими лицами — это бухгалтерская операция, оплачиваемая безналично и одновременно прекращающая встречные обязательства при обмене услугами, выступающих для каждой второй стороны дебиторами и кредиторами.

Плюсы такого взаимодействия очевидны:

Читайте также: Счет 61: расчеты по авансам выданным. Пример, проводки

- оплата по выставленным счетам, в том числе старым, если в определенный момент времени один из участников не имеет возможности погасить долг;

- отсутствие необходимости выплаты банковской комиссии;

- сохранение средств в обороте;

- экономия времени и техническая простота взаимоотношений юридического и финансового характера.

Несмотря на кажущуюся простоту, подобные действия требуют точного знания и выполнения условий Гражданского и Налогового Кодекса РФ, а также фактора однородности, который описывается исполнением параметров различных договоров.

Операции неправомерны при:

- прошедшем сроке исковой давности или не наступившем периоде для исполнения;

- оплате причиненного ущерба жизни и здоровью;

- выплате алиментов;

- постоянной опеке граждан;

- начале делопроизводства о банкротстве контрагента.

Что такое трехсторонний взаимозачет

Возможность зачета взаимных требований как в двустороннем, так и в многостороннем порядке содержит ГК РФ (ст. 410,154). При этом соблюдается ряд условий. Требования должны быть однородными, то есть сопоставимыми. Например, денежные требования сопоставляются с денежными же требованиями, требования в рублях сопоставляются со встречными, выраженными аналогично. Возможно сопоставить и денежные требования, выраженные в разных валютных единицах, при условии что в акте прописан курс перевода иностранной валюты в рублевый эквивалент.

Как оформить трехсторонний взаимозачет?

В то же время если при взаиморасчетах фигурируют, например, задолженности за покупку ТМЦ, выполнение ремонтных работ техники, и расчеты по аренде, то такие требования однородными не признаются: ремонт техники является обязательством, а другие требования выражены в денежной форме.

Внимание! Если курс перевода в документах не прописан, такие требования не признаются однородными, что может служить основанием для признания взаиморасчета недействительным. Об этом свидетельствует судебная практика (см. Пост. ФАС СКО No Ф08-2593/99 от 01-12-99 г.).

Требования по общему принципу должны включаться в сделку тройного взаимозачета так, чтобы их срок исполнения уже наступил. Статья 410 ГК РФ допускает исключения, в соответствии с законом. Если сроки погашения в договорах отсутствуют, то это требование не берется в расчет: трехсторонний взаимозачет возможен в любое время, по выбору сторон.

При частичном погашении способом взаимозачета в расчет берется меньшая сумма, а у одной из сторон или нескольких участников сделки образуется остаток задолженности. Все стороны сделки должны согласиться с ее условиями.

Вопрос: Как отражается в учете организации «А» (заемщика/подрядчика) проведение трехстороннего взаимозачета? Организация «А» (заемщик) имеет обязательство перед организацией «Б» (заимодавцем) по возврату краткосрочного беспроцентного займа на сумму 500 000 руб. Организация «Б» (покупатель) имеет обязательство по оплате товара, поставленного организацией «В» (продавцом) на сумму 590 000 руб. (в том числе НДС). Организация «В» (заказчик) имеет обязательство по оплате работ, выполненных организацией «А» (подрядчиком) на сумму 708 000 руб. (в том числе НДС 118 000 руб.). Стороны заключили соглашение о погашении взаимных обязательств и требований на сумму 500 000 руб., о чем составили соответствующий акт. После проведения зачета организация «В» перечислила организации «А» остаток задолженности по договору подряда. В налоговом учете применяется метод начисления. Посмотреть ответ

В некоторых случаях взаимозачет исключен:

- задолженность возникла более 3-х лет назад, и ее невозможно истребовать в соответствии с законом;

- требования касаются возмещения вреда, причиненного здоровью (жизни);

- требования касаются расчетов по алиментам (пожизненного содержания);

- взаимозачет прямо запрещен договором либо в законодательном порядке.

(По тексту ГК РФ, ст. 411).

Рассмотрим пример. Пусть условно организация A должна B 65000 рублей, а B должна C 55000 рублей. С должна Д 75000 рублей. Д должна А 70000 рублей. Расчет взаимозачета делают по наименьшей сумме задолженности — 55000 рублей. Ее организация В должна С. По результатам сделки В полностью гасит свой долг, А С, Д будут иметь остатки задолженностей:

- А должна B (65000-55000) 10000 руб.

- С должна Д (75000-55000) 20000 руб.

- Д должна А (70000-55000) 15000 руб.

ВАЖНО! Образец трехстороннего соглашения о взаимозачете от КонсультантПлюс доступен по ссылке

Читайте также: Как правильно оформить представительские расходы — пример?

При этом если какая-либо организация R имеет претензии к одному из участников указанной сделки на определенную сумму, но не имеет задолженностей, во взаимозачет ее не включают. Расчеты она ведет с контрагентом индивидуально.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Читайте также: Апгрейд! Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Как делать взаимозачет между организациями: способы зачета задолженности

Используемая методика Соблюдение правил Документы Основание Признак выполнения в одностороннем порядке все пункты учтены Произведение по заявлению от одного из участников.

При отказе оппонент-инициатор вправе урегулировать все в судебном порядке

ст. 410 ГК РФ

- соблюдение сроков;

- факт приема заявления, что подтверждается заказным письмом с уведомлением

двухстороннее невозможно выполнить 2 или 3 пункты исключительно на основании соглашения п. 4 Указа №16 от 14.03.2014 ВАС РФ

- дата принятия акта;

- выполнение обязательств вовремя.

Однородность встречных требований

Ольга Вилесова, юрист ООО «Бюро правовых экспертиз», г. Пермь.

Анна Казакова, юрист ООО «Бюро правовых экспертиз», г. Пермь.

Если ранее, в период бурного развития рыночных отношений, практика проведения зачетов безжалостно расходилась с теорией, то сейчас стороны чтят нормы ГК РФ и стараются следовать им. Нарушения все же встречаются, и судебная практика знает немало случаев оспаривания проведенных зачетов. Это говорит как о невнимательном отношении к существующим правилам со стороны предпринимателей, так и о том, что не все положения законодательства понятны и толкуются всеми одинаково.

Казалось бы, вполне четкая и лаконичная формулировка ст. 410 ГК РФ: «Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны» — вызывает на практике целый ряд вопросов. О том, что эти вопросы являются совсем не праздными, говорит хотя бы тот факт, что Президиумом ВАС РФ было выпущено информационное письмо N 65 от 29.12.2001 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований». В этом письме Президиум уделил немало внимания формированию единообразной практики правоприменения при проведении зачетов.

Возможно, это обстоятельство свидетельствует о том, что короткой формулировки статьи 410 ГК РФ явно недостаточно и некоторые использованные в ней термины нуждаются в раскрытии. В результате в гражданском обороте нередко возникают спорные ситуации, связанные именно с толкованием и применением положений статьи 410 ГК РФ. Разрешать их стало делом судов.

Одним из примеров такой неясности или, если быть точнее, неоднозначно истолкованного термина стало понятие однородности встречных требований.

Читайте также: Как меняется порядок учета основных средств: сравнение нового ФСБУ 6/2020 и ПБУ 6/01

Существующие ограничения

В отдельных ситуациях заключение соглашения невозможно из-за следующих причин:

- выплата за причиненный вред;

- постоянное опекунство;

- алиментные обязательства;

- прошли установленные сроки давности;

- иные обстоятельства, описанные законодательно.

Для последнего пункта важно указать уточнение по частным случаям:

- нет пометок в договоре по предоставлению ответной услуги;

- невозможно снятие обязательства нотариальной палаты от членской платы в компенсационные фонды;

- отказ участника союза туроператоров от выплаты взноса в резерв.

Как правильно провести и оформить акт взаимозачета долга между двумя организациями

При соблюдении всех перечисленных требований компания вправе произвести операцию со своим партнером в 2 вариантах оформления документов:

- заявление;

- общее согласие.

По инициативе одного участника

Возможность выполнения процедуры обусловлена законодательством в ст. 410 ГК РФ. Для этого инициатор пишет запрос произвольного характера, а в тексте указывает:

- название документа;

- дату создания;

- имя экономсубъекта-автора;

- сумму в единицах измерения;

- сведения об уполномоченных лицах (ФИО и подпись).

Вне зависимости от формы составления содержание отображает тип обязательств с указанием реквизитов договоров-соглашений, товарной накладной и иных данных. Дополнительно проставляется стоимость и дата составления. Также необходимо убедиться в получении партнером экземпляра, что осуществляется путем почтового уведомления при направлении заказного письма или посредством электронного документооборота с отчетом о прочтении. При отсутствии подтверждающих отправку сведений заявление аннулируется.

По согласию сторон

Для такого способа нужно письменное соглашение между контрагентами, которое также создается по свободной форме без четкого образца. По содержанию оно полностью идентично.

Подписание подобного договора, как правило, происходит дольше, нежели направление по почте, но именно этот метод предпочтительнее. В таком случае подпись партнера свидетельствует об уведомлении.

Зачет взаимных требований: когда и как проводить

1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги.

Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств.

Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту.

Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.

2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете.

Источник: https://buh-aktiv.ru/zachet-vzaimnyh-trebovanij-kogda-i-kak-provodit/

Отображение в налоговом учете

Все бухгалтерские операции подлежат описанию и фиксации для предоставления в Федеральную Службу.

Налог на прибыль

Учет при вычислении размера платежа зависит от выбранной методики, используемой предприятие. В случае выбора метода начисления, бухгалтерские операции по взаиморасчету не отображаются в расчетных данных. Соответственно не будет возникать ни прибыли, ни расходов, которые рассчитываются независимости от внесения платежа.

При кассовом способе все движения средств будут учтены на момент закрытия долга, что также учитывает зачет встречных требований. Таким образом, в день, указанный в соглашении, компания указывает в налогоучете дохода по размеру погашенной задолженности со стороны контрагента, а также о расходах на встречное погашение.

УСН

При выборе упрощенной системы налогообложения все движения средств рассчитываются по кассовой методике, а значит днем закрытия долгом перед партнерами признается дата указания прихода и расходов. Также учитываются произведенные затраты на обязательные закупки для осуществления деятельности.

НДС

Если операция производится по встречному предоставлению услуг, то для определения размера налога этот факт не отображается. Таким образом, налоговое обязательство не появляется в момент передачи продукта, а право на вычет возникает при указании полученных изделий или работ.

Условия проведения зачета

Зачет встречных однородных требований прекращает обязательство полностью или частично. Для его осуществления достаточно заявления одной из сторон. Поэтому зачет можно отнести к односторонним сделкам, однако возможно его осуществление и по соглашению сторон.

Как односторонняя сделка зачет может быть признан судом недействительным по основаниям, предусмотренным главой 9 ГК РФ.

Постановлением Пленума ВС РФ № 6 введены термины, которых нет в законе.

Требование лица, которое заявляет о зачете (требование, которым зачитывают), называют активным требованием

, а противостоящее ему встречное требование другой стороны (то, которое прекращается) —

пассивным

.

Эту терминологию лучше сразу хорошо уяснить, чтобы в дальнейшем не путаться. ВС РФ не стал использовать термины «компенсант» (заявитель зачета) и «компенсат» (адресат зачета), принятые в научной литературе. Поэтому будем пользоваться терминологией Верховного суда.

Осуществление зачета требует соблюдения трех условий, которые закреплены в ст. 410 ГК:

Читайте также: Инвентаризация товара на складе: порядок проведения ревизии в складском помещении

- встречность — кредитор в одном обязательстве выступает в качестве должника в другом и наоборот;

- однородность — встречные обязательства должны иметь одинаковый предмет, в качестве которого обычно выступают денежные средства;

- наступление срока исполнения по встречным обязательствам.

В ходе реформы общей части обязательственного права в ст. 410 ГК РФ включена возможность в предусмотренных законом случаях произвести зачет требования, срок которого не наступил.

Встречность требований

Определение «встречности» дано в п. 11 Постановления Пленума ВС РФ № 6. Этот критерий предполагает, что кредитор по активному требованию является должником по требованию, против которого оно зачитывается (пассивному).

Если попроще, то есть два обязательства, в которых участвуют одни и те же лица, являющиеся одновременно кредиторами и должниками по отношению друг к другу. Еще проще — по одному обязательству лицо является кредитором другого, а по другому — его же должником.

Тем не менее ВС РФ допустил зачет требований, не являющихся встречными, если это предусмотрено законом или договором. В качестве примера приведено исполнение обязательства третьим лицом (п. 4 ст. 313 ГК). Если должник возложил исполнение на третье лицо, а у того есть собственное требование к кредитору, оно может заявить о зачете.

Встречности тут нет и получается интересная ситуация: третье лицо прекращает обязательство должника зачетом собственного требования к кредитору.

Без специального указания на такую возможность в законе общие правила о зачете не позволили бы это сделать. Тогда по денежному требованию третье лицо после уплаты кредитору могло бы потребовать обратно возврат суммы в размере своего собственного к нему требования. Чтобы снять связанные с этим риски и издержки, п. 4 ст. 313 ГК просто предоставляет третьему лицу право заявить о зачете.

Однородность требований

В соответствии с п. 12 Постановления Пленума ВС РФ № 6 однородность требований означает, что после зачета стороны должны оказаться в том же положении, как если бы оба обязательства были прекращены исполнением.

Зачет по своей сути является суррогатом исполнения. Представим два равных денежных обязательства между одними и теми же лицами. При надлежащем исполнении одна сторона перевела бы N-ю сумму другой, а та — обратно ту же самую.

Спрашивается: зачем перегонять деньги со счета на счет, если в результате зачета результат будет тем же самым?

Смысла в этом нет, зачет гораздо удобнее. Конечно, редко суммы по двум требованиям оказываются одинаковыми, поэтому при зачете обязательства считаются прекращенными в размере наименьшего из них. Т. е. образуется сальдо в пользу одной из сторон. Кто-то остается должен впоследствии доплатить.

Поэтому раз зачет суррогат исполнения, однородными признаются требования, обязывающие стороны к предоставлению однородных предметов. Чаще всего это денежные средства, но могут быть и другие заменимые вещи одного рода, эмиссионные ценные бумаги.

При этом совсем необязательно, чтобы требования возникали из одного и того же обязательства или обязательств одного вида. Допустим зачет как договорных, так и за некоторыми исключениями внедоговорных обязательств. ГК упоминает ряд ситуаций, в которых возможно осуществление зачета по различным договорным обязательствам:

- погашение однородных обязательств по нескольким договорам поставки (п. 1 ст. 522 ГК РФ);

- зачет стоимости имущества в счет выкупной цены ренты при нарушении договора плательщиком ренты (п. 2 ст. 599 ГК РФ);

- зачет стоимости ремонта в счет арендной платы (абз. 4 п. 1 ст. 616 ГК РФ) и др.

Пленум ВС РФ подтверждает в упомянутом п. 12, что допустим зачет встречных требований, возникших из разных оснований. Против требования об уплате основного долга по одному договору можно зачесть требование об уплате неустойки, процентов по ст. 395 ГК или возмещению убытков, начисленных вследствие нарушения по другому договору.

Наступление срока исполнения обязательства

Зачет становится возможным, когда активное требование становится к нему способным. Происходит это, когда наступил срок его исполнения либо если срок не указан или определен моментом востребования.

Некоторые невнимательно читают ст. 410 ГК и ошибочно полагают, что должен наступить срок исполнения обоих требований. Однако, норма сформулирована четко: «Обязательство прекращается <…> зачетом встречного

однородн

ого

требовани

я(а не встречных однородных требований)

, срок котор

ого(а не которых)

наступил».

Это подтверждает и п. 13 Постановления Пленума ВС РФ № 6, в котором указано, что для осуществления зачета должен наступить срок исполнения по активному требованию

. И далее:

«По смыслу статей 410, 315 ГК РФ для зачета не является необходимым наступление срока исполнения пассивного требования, если оно в соответствии с законом или договором может быть исполнено досрочно».

Но даже если возможность досрочного исполнения пассивного требования отсутствует, срок его исполнения и даже срок исполнения активного требования не наступил, то заявить о зачете на будущее всё-равно можно. Но осуществится он только в момент, когда наступят все установленные законом условия для зачета.

Фактор однородности

Под термином имеются в виду обязательства, выражающиеся в одинаковой валюте с аналогичными способами оплаты. Сюда можно отнести договоры подряда или реализации товаром, которые заключены между компаниями. Так если на этапе подписания указана денежная форма для расчета, а также в точности соблюдены правила, партнеры вправе перейти к процедуре взаиморасчета. Однако если по одному из документов исполнение требований предполагает натуральное выражение, а по второму — в деньгах, то они не будут признаны однородными. Также к этому правилу можно отнести исчисление в разных валютах.

Момент прекращения обязательства зачетом

Закон момент прекращения обязательства не уточняет. Здесь нужно различать две вещи: момент реализации права на зачет и момент осуществления зачета.

Моментом реализации права на зачет является момент доставки заявления его адресату или момент, с которого заявление считается доставленным по правилам ст. 165.1 ГК о юридически значимых сообщениях.

Что касается момента осуществления зачета, то судебная практика и раньше исходила из концепции ретроактивного действия заявления о зачете, его обратной силы, а п. 15 Постановления Пленума ВС РФ № 6 её закрепил.

Суть концепции в том, что обязательства считаются прекращенными с момента, когда обязательства стали способными к зачету, а не с момента получения заявления о нём. Поскольку обычно срок исполнения по двум обязательствам наступает не одновременно, то прекращение происходит в момент позднее наступившего срока.

Рассмотрим это на примере. Срок исполнения по активному требованию наступил 15 июня 2021 г., по пассивному — 1 июля 2021 г. О зачете было заявлено 5 июля 2021 г. Срок исполнения по обоим требованиям наступил до заявления о зачете и обязательства считаются прекращенными с 1 июля 2021 г.

В чем смысл такого решения? Это нужно, чтобы стороны оказались в примерно равном положении в случае начисления штрафных санкций за просрочку исполнения.

В абз. 2 п. 15 Постановления Пленума ВС РФ № 6 указано, что проценты по ст. 395 ГК или неустойка начисляются до момента прекращения обязательства зачетом. Если какие-то суммы были начислены и уплачены за период после момента, когда зачет считается состоявшимся, то они подлежат возврату.

Предположим, что по требованию А к Б срок исполнения наступил в сентябре 2021 года, а по требованию Б к А — в мае 2021. По первому начисляется договорная неустойка в виде пени, по второму — лишь проценты по ст. 395 ГК. О зачете заявлено в 2021 году. Если бы он считался осуществленным с момента доставки заявления, то получилась бы существенная разница во встречных требованиях в пользу А.

Обратная сила позволяет, насколько это возможно, не допустить слишком сильного перекоса в пользу стороны, добившейся включения в договор более выгодного условия о неустойке. Поэтому как только требования становятся способными к зачету, они прекращаются и с этого момента никакие штрафные санкции не начисляются.

Ретроактивность можно отменить соглашением сторон, договорившись о зачете на сумму, которая фактически сложилась к моменту его заключения. Принцип свободы договора сильнее ретроактивности.

Бывает, что обязательства становятся встречными в результате перемены лиц в обязательстве. В этой ситуации момент прекращения требований не может откатываться дальше даты её осуществления.

Как сделать взаимозачет между организациями и отразить в акте сверки

Перед началом составления взаимозачетной документации стороны подписывают документ взаимосверки расчетов, в котором требования разделены по договорам. Данный этап помогает при расчете суммы долга, которая подлежит оплате.

Так при риске возникновения разногласий у партнеров, решение которых производится исключительно в судебном порядке, такие справки станут подтверждением размера задолженности. При отсутствии подобной информации соглашение сторон о взаиморасчете требований будет признано недействительным.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Отображение долга документально

Перед началом составления двустороннего договора-зачета с контрагентом необходимо составить и подписать соответствующий акт сверки. Документ не является обязательным, однако благодаря ему можно легко доказать наличие долга, в том числе если ранее он был частично погашен, а также исключить будущие споры с партнером.

Все справки подобного типа составляются в произвольной форме и вступают в силу с момента постановки печати и подписи.

В документации перечисляются следующие данные:

- реквизиты документа-основания по наличию задолженности с номером и датой;

- указание точного размера долга в установленной форме для исчисления с фиксированным НДС;

- рекомендуемая сумма для уплаты с налогом на добавленную стоимость.

Если участников больше двух, то в перечне должны быть указаны все названия компаний, точные затраты для каждого, акты сверок, а затем документ подписывается всеми уполномоченными представителями, а именно: бухгалтерией и руководителями.

Запрет на взаимозачет

Зачет взаимных требований не допускается по обязательствам:

- в отношении которых истек срок исковой давности;

- связанным с возмещением вреда, причиненного жизни или здоровью;

- связанным с взысканием алиментов;

- связанным с пожизненным содержанием граждан.

Кроме того, проведение зачета невозможно, если это прямо указано в договоре, а также в других случаях, предусмотренных законом. Например, зачет нельзя провести:

- если в отношении одной из сторон взаимозачета возбуждено дело о банкротстве (п. 14 информационного письма ВАС РФ от 29 декабря 2001 г. № 65).

Такие ограничения предусмотрены в статье 411 Гражданского кодекса РФ.

Совет: перед тем как провести зачет с контрагентом, составьте акт сверки взаимных расчетов с разбивкой по каждому заключенному с ним договору (если договоров было несколько). Это позволит определить точную сумму задолженности, которая может быть погашена зачетом.

Акт сверки является документальным подтверждением суммы взаимных задолженностей. Если в дальнейшем между сторонами возникнут споры, которые придется решать в суде, то отсутствие акта сверки может повлечь за собой признание взаимозачета недействительным. Аналогичные последствия могут наступить, если акт сверки взаимных требований оформлен с нарушением требований законодательства (например, если акт был подписан представителем организации, не уполномоченным подписывать первичные документы). Такой подход подтверждается арбитражной практикой (см., например, определение ВАС РФ от 12 ноября 2007 г. № 14790/07, постановление ФАС Волго-Вятского округа от 26 сентября 2007 г. № А11-13478/2006-К1-11/612).

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок.

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

Тип недоработки Что происходит НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции Создание акта по операциям, не предусмотренным законодательно Неправомерность действий Использование отличной валюты Аннулирование Неуказание обязательства партнера Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства Произведение платежей по наибольшей сумме Незаконная операция

Этапы проведения взаимозачета задолженности между организациями

Ниже представляем поэтапное описание процедуры, с перечислением необходимых справок, а также требований к их составлению. Каждый шаг имеет принципиальное значение и поможет избежать наиболее распространенных ошибок.

№ Название этапа Документация Особенности 1 Определение типа взаимных обязательств Акт сверки расчетов Документы составляются с разбивкой по имеющимся договорам, которые подписаны между участниками-партнерами. В итоге появляется возможность рассчитать точную сумму долга. 2 Обмен актами сверок Подписание ответственными лицами каждой справки и заверение печатью 3 Разработка заявления о взаиморасчете и направление контрагенту

(в одностороннем порядке)

Заявление Фиксация в письме точного размера наименьшей задолженности, а также указание реквизитов договоров, по которым производится операция.

Направление заказного письма с уведомлением, что при возникновении споров позволит доказать факт получения или отправки сообщения сторонами.

4 Отслеживание фактора однородности Бухотчет по курсовой разнице на валютном счете При использовании разной валюты выбирают наиболее удобную 5 При нескольких участниках — разработка акта Договор-соглашение Требования к содержанию и к фактору однородности должны сохраняться.

Зачет в практике Верховного Суда РФ: обратная сила и встречный иск

Позиции ВАС РФ о ретроспективном действии зачета и необходимости осуществления зачета спорных требований только в форме встречного иска из Информационного письма № 65 уже давно являются предметом ожесточенного спора между правоведами. В этот раз свое слово решил сказать Верховный Суд РФ, который в Определении от 16.08.2018 №305-ЭС18-3914 не просто впервые подтвердил ретроспективное действие зачета, но и сделал вывод о применимости данного правила для судебного зачета.

Однако подход, который использовал ВС РФ, приводит к целому ряду неразрешимых проблем, что заставляет серьезно усомниться в его обоснованности.

Фабула рассматриваемого дела заключалась в следующем. ООО «СИА Интернейшнл ЛТД» (далее – Истец) и ООО «Фармлайн» (далее – Ответчик) заключили договор поставки (далее – Договор № 1). Ответчик просрочил оплату товара.

Затем стороны заключили еще один договор поставки (далее – Договор № 2), по которому уже Истец выступал покупателем, а Ответчик – продавцом. В дополнительном соглашении к нему стороны предусмотрели, что расчеты по договору осуществляются путем зачета требований из Договора № 1 по заявлению одной из сторон.

Почти сразу после подписания этого дополнительного соглашения Истец обратился в суд с заявлением о взыскании 35 млн. рублей основного долга и 12 млн рублей пеней по Договору № 1 (рассчитанных до 12 мая 2021 года). Ответчик подал встречный иск о взыскании долга по Договору № 2 в размере 23 млн. рублей.

Суд оба требования удовлетворил и произвел зачет встречных требований, по итогам которого Ответчик все еще был должен 11 млн. рублей основного долга и 12 млн. рублей неустойки.

Решение вступило в законную силу 27 марта 2021 года. Истец, думая, что до вступления решения в законную силу зачет не состоялся, вновь обратился в суд за взысканием неустойки на полную сумму долга с 13 мая 2021 по 27 марта 2021 года.

Нижестоящие суды, чувствуя несправедливость требований Истца, удовлетворяли требования частично – взыскивали неустойку на полную сумму долга не до момента вступления решения в законную силу, а до момента вынесения решения судом первой инстанции.

Верховный Суд РФ вообще отказался воспринять такую логику.

Аргументация Суда строилась на основе трех посылов:

1) По своим последствиям зачет аналогичен обычному исполнению обязательства. Поэтому начисление неустойки на полную сумму долга за весь период до вступления решения суда в законную силу не соотносится с назначением неустойки как меры ответственности;

2) Встречный иск надлежит рассматривать как заявление о зачете. Иной подход ставил бы момент прекращения обязательства в зависимость от процессуальных особенностей разрешения спора, на которые сторона повлиять не может;

3) Истец, предъявив иск через две недели после заключения дополнительного соглашения, недобросовестно лишил Ответчика права заявить о зачете.

Каждый из этих аргументов по отдельности, несомненно, содержит здравое зерно. Зачет действительно является суррогатом исполнения и по своим последствиям не может отличаться от обычного исполнения обязательства. Встречный иск содержит волеизъявление Ответчика, направленное на зачет встречных требований. Действительно, участники судебного разбирательства не способны повлиять на момент вынесения решения суда и его вступления в силу, и не могут их предсказать. И нет никаких сомнений, что в рассматриваемом деле можно увидеть сознательное (а возможно, и недобросовестное) игнорирование Истцом своего права на зачет.

Казалось бы, все очевидно. Однако эта внешняя простота обманчива.

Во-первых, на спорность тезиса о «несправедливом» начислении неустойки при перспективном действии зачета уже неоднократно указывали в доктрине. Совершение зачета не отменяет ответственности за длящееся нарушение обязательства до соответствующего волеизъявления. Более того, «несправедливые преимущества» в размере неустойки, начисленной до совершения зачёта, являются заранее оцененными убытками кредитора. Чем выше цена нарушения обязательства для кредитора, тем бóльшую неустойку он устанавливает. Лишать его законного права никак не представляется более справедливым.

Во-вторых, вывод о ретроспективном действии зачета приводит к абсолютно неразрешимой проблеме. Какова судьба тех 12 млн. рублей неустойки, начисленных по первому делу? Ведь если в отечественном правопорядке действительно бы работала обратная сила (а не применялась тогда, когда об этом вдруг вспомнит Верховный Суд), то тех 12 млн. руб. неустойки быть не должно. Заставлять Ответчика платить будет верхом цинизма, поскольку в рассматриваемом деле Суд пришел к выводу, что в силу ретроспективности зачета никакой неустойки и быть не может. Позволить ему не платить – подорвать законную силу судебного решения. В итоге возникает поразительная ситуация, при которой Ответчик существуют в двух правовых реальностях – в реальном мире без обратной силы (по первому рассмотренному делу) и в мире Зазеркалья — с ней (по второму).

В-третьих, сама возможность рассмотрения встречного иска в качестве заявления о зачете не может привести ни к выводу об обязательности заявления о зачете именно в такой форме, ни к выводу об обратной силе зачета.

Более того, заявление о зачете в форме встречного иска в сочетании с идеей ретроспективности приводит к очень странным последствиям, которых право должно избегать. Получается, что само судебное решение, на основании которого будут прекращены обязательства сторон, будет иметь обратное действие. Однако любая ретроспективность – аномалия, а ретроспективность принудительных актов власти – еще и аномалия опасная.

Здесь же ситуация еще более противоречива! Получается, что судебное решение простирает свой эффект даже на период до предъявления иска – необходимой предпосылки самого спора. Даже сторонники ретроспективного действия зачета не могут не признавать, что такая ситуация не идет на пользу никому.

Ретроспективность или перспективность при обычном зачете – вопрос в большей степени вкуса (плюсы и минусы есть везде – жить можно и с той, и с другой моделью), но ретроспективность при судебном зачете – явление однозначно вредное и опасное. Конечно, можно сделать вывод, что это очередной пример того, как материальные конструкции не работают в процессе. Однако это скорее повод в очередной раз задуматься о правильности и применимости позиций ВАС РФ семнадцатилетней давности.

На основе заседания Кружка

Гражданского права ЮФ СПбГУ

Бухгалтерский учет

Операция по взаимному зачету должна отображаться методом списания по дебету и кредиту. Для этого фиксируется дебиторская задолженность на сумму по взаимотребованиям по счету 62. В некоторых ситуациях допустимо использование статья 76, как это часто принято при заключении договоров аренды. При точном совпадении цены доплата не предусмотрена. При наличии большего долга одной из сторон разница доплачивается. НДС по использованным товарам или услугам относится к возмещению бюджетом на момент подписания соответствующего акта.

Как делается взаимозачет между тремя и более предприятиями

Такая процедура также считается возможной и подробно описана законодательно в ст. 421 ГК РФ. Общие положения применяются только в том случае, если они не противоречат характеру соглашений между несколькими участниками.

Правила идентичные:

- срок выполнения требований для каждого члена уже начался;

- зачет возможен при расчете наименьшей суммы долга;

- справки содержат информацию для оплаты всеми партнерами.

Зачет при уступке права требования

Статьей 412 ГК РФ установлены правила зачета при уступке требования.

Исходя из принципа недопустимости ухудшения положения должника в результате уступки, законодатель предоставляет должнику при соблюдении определенных условий право зачесть против требования нового кредитора свое требование к прежнему кредитору.

Особенности зачета при уступке требования:

- требование должника, которое предъявляется к зачету, не является встречным по отношению к новому кредитору;

- новому кредитору может быть неизвестно о наличии у должника права на прекращение обязательства в целом или части зачетом, первоначальный кредитор не обязан уведомлять нового кредитора о наличии у должника права требования прекращения обязательства зачетом (если у него имеется информация об этом);

- зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования и срок требования наступил до его получения либо этот срок не указан или определен моментом востребования;

- правила зачета при уступке требования применяются ко всем уступкам требования, т.е. должник вправе предъявить требование к зачету к последнему кредитору.

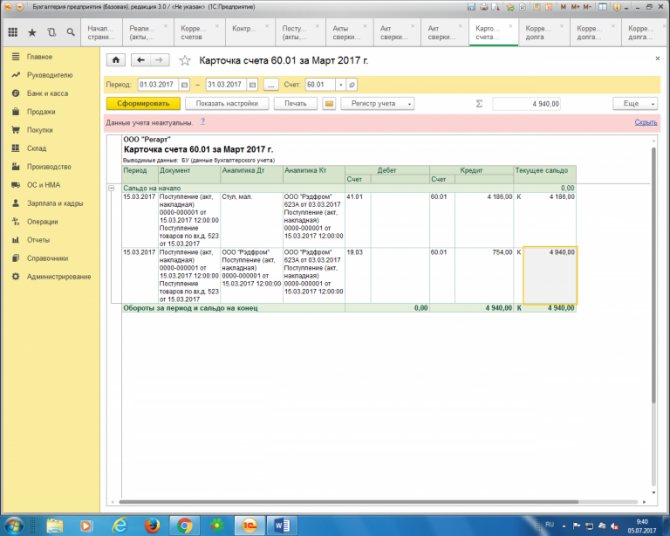

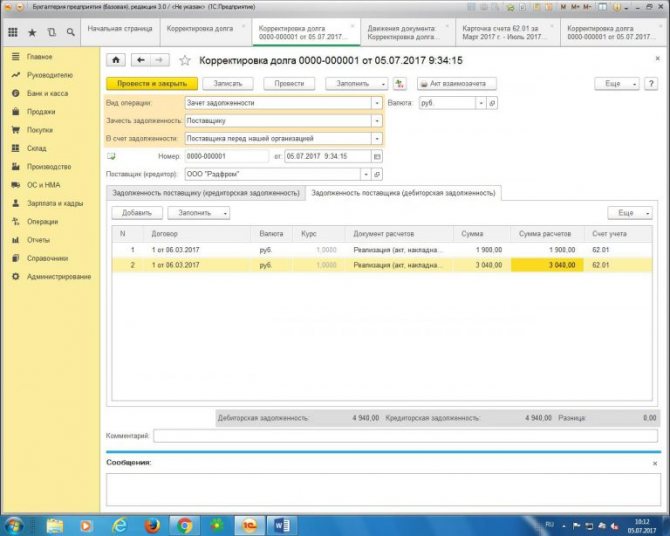

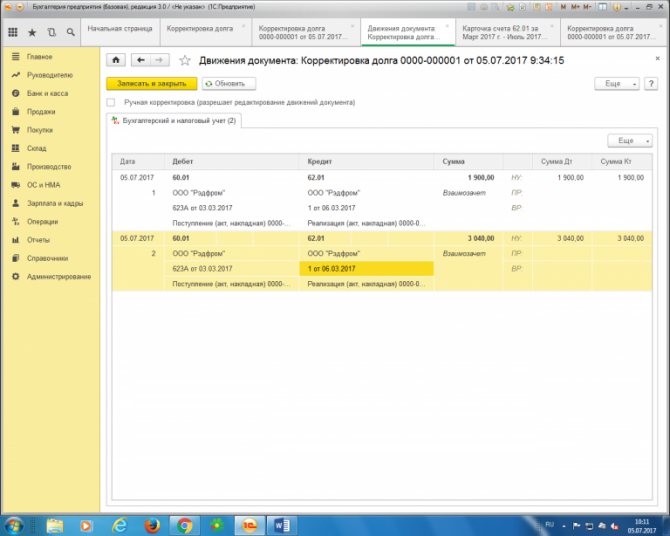

Проводка корректировки в 1С

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

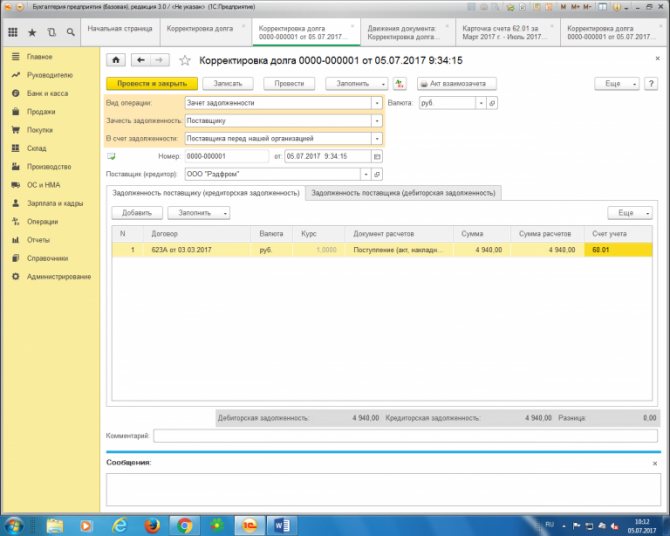

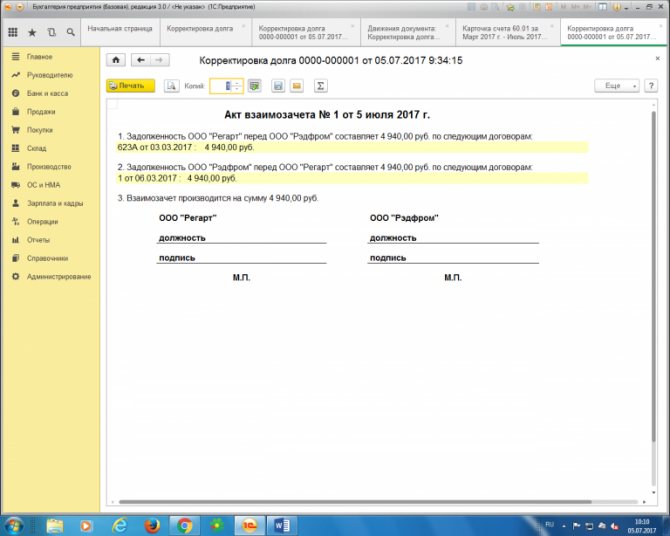

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгори, переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

Однородность предмета требования

Поскольку, когда мы говорим о зачете встречных однородных требований, речь идет о прекращении обязательств исключительно гражданско-правового характера, то отталкиваться следует от самого определения обязательства.

Согласно п. 1 ст. 307 ГК РФ обязательство представляет собой правоотношение, в силу которого одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности.

С юридическим явлением «обязательство» тесно связано понятие «сделка». Сделка есть одно из оснований возникновения обязательств. Как известно, двух- и многосторонние сделки именуются договорами. И если термин «предмет обязательства» в российском гражданском праве встречается достаточно редко, то термин «предмет договора» является одним из основополагающих терминов договорного права.

Предмет договора — это то, на достижение чего направлены действия сторон последнего, важнейшее существенное условие договора. Недостижение согласия сторон по поводу предмета договора автоматически низводит договор в ранг незаключенного.

Предмет различных видов договоров определен законом по-разному: передача вещи (купля-продажа, дарение, мена, аренда), выполнение определенной работы и передача ее результата (подряд), оказание услуг (возмездное оказание услуг), передача денег или других вещей, определенные родовыми признаками (заем), и т.д.

Если речь идет исключительно о том, что для проведения зачета встречных требований необходима однородность предмета встречных договоров, то сам процесс проведения зачетов стал бы весьма затруднительным. Для зачетов требовалось бы отбирать только такие требования, которые вытекают из встречных договоров, имеющих однородный предмет.

Зачет же по договорам, имеющим различный предмет (договору купли-продажи и договору оказания услуг, например), был бы невозможен. Тем не менее такое положение вещей вряд ли следует признать справедливым, ведь речь в ст. 410 ГК РФ идет не об однородности предмета договоров, а об однородности предмета требований.

ВАС РФ в своем информационном письме N 65 специально указал, что ст. 410 ГК РФ не требует, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида (п. 7). Именно поэтому он посчитал возможным проведение зачета встречных однородных требований, вытекающих из обязательства по оплате работ, с одной стороны, и обязательства по возврату уплаченных процентов за пользование кредитом по договору поручительства, так как предметом обоих требований являлись деньги, хотя обязательства были разными.

Требование одной стороны к другой — составляющее содержания обязательства в виде права одной стороны и корреспондирующей ей обязанности другой стороны. Исходя из этого, полагаем, что обсуждать следует в первую очередь не однородность предмета обязательств в понимании обязательства как договора, а однородность требований как однородность взаимных прав участников обязательств.

Обязательства же в данном случае следует понимать исключительно как правоотношения, в которых одна сторона имеет определенное право, а другая — корреспондирующую ему обязанность. Тогда понятие «однородные требования» становится простым и определенным: одна сторона зачета имеет по отношению к другой стороне право требовать «нечто», другая сторона — к первой — право требовать то же самое.

Подтверждением этой точки зрения может служить вывод, сделанный ФАС СЗО в Постановлении от 18.06.2001 по делу N А56-2581/01: «…понятие однородности требования предполагает наличие одного и того же объекта различных требований (деньги, передача одинаковых вещей и т.п.)». А также тот факт, что в ряде случаев законодатель предусматривает возможность проведения зачета требований в рамках одного и того же обязательства.

К примеру, в силу п. 2 ст. 623 ГК РФ арендатор вправе после прекращения договора аренды зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных с согласия арендодателя за счет собственных средств.

Другой аналогичный пример — комиссионер вправе в соответствии со ст. 410 ГК РФ удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента (ст. 997 ГК РФ), а также заявить о зачете на основании иных встречных денежных требований к комитенту. Равно и как агент, заключивший от имени принципала договор с третьим лицом, имеет право на прекращение обязательства по передаче полученных от третьего лица денежных сумм зачетом встречного требования к принципалу по оплате вознаграждения.

Относительно же предмета зачитываемых требований можно, на наш взгляд, отметить следующее. Практика применения ст. 410 ГК РФ свидетельствует о том, что предметом зачитываемых требований всегда являются вещи, определенные родовыми признаками, в первую очередь — деньги. Теория ничего не говорит о невозможности проведения зачета требований, предметом которых являются не вещи, определенные родовыми признаками, а, например, работы или услуги.

Нормативная база

Все операции по взаимозачету оплаты по оказанию услуг и реализации товаров описаны и закреплены на законодательном уровне. Среди нормативно-правовых документов описывают правила:

- Гражданский и Налоговый кодекс РФ;

- ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Письма Министерства финансов России;

- Постановления Федеральной антимонопольной службы.

Форма взаиморасчета выставленных требований является актуальной только в тех ситуациях, когда один из соучастников испытывает дефицит финансов и ищет различные методы для урегулирования рабочих вопросов, а иногда даже споров. Методика востребована при оптимизации внутренних процессов, а также популярна для партнеров, которые предлагают однородные товары, готовы к долгосрочному сотрудничеству. В любом случае взаимозачеты между организациями — выгодное для обеих сторон мероприятие, не влекущее за собой необоснованных затрат при условии соблюдения правил и сроков. В том случае, если вам необходимо ПО для оптимизации, обращайтесь в «Клеверенс». Наша компания уже много лет работает на рынке автоматизации производственных процессов, предлагая широкий спектр готовых решений для предприятий с деятельностью в различных сферах, а также готова предложить программное обеспечение для упрощения операций по взаиморасчетам с партнерами.

Количество показов: 8092