- Объект учета

- Налоговый учет автошин

- Карточка учета

- LiveInternetLiveInternet

- Порядок учета автошин в 1С Бухгалтерия

- Порядок отражения поступления автошин в 1С Бухгалтерии

- Отражение передачи автошин в эксплуатацию в 1С Бухгалтерии

- Регистрация услуг автосервиса по установке шин в 1С Бухгалтерии

- Замена шин

- Учет износа и замены автомобильных шин

- Пример 1. Учет стоимости всесезонных автомобильных шин при их покупке

- Нормы эксплуатационного пробега

- Отражение в бухгалтерском учете

- Акт на списание автошин

- Учетная политика

Объект учета

Комплект шин, включая запасное колесо, покрышку и камеру, приобретаемый вместе с автомобилем, отдельного актива не формирует. Данные предметы входят в единый инвентарный объект учета – автомобиль. Следовательно, и стоимость автомобильных шин, входящих в комплектацию при приобретении автомобиля, отдельно не учитывается.

А вот приобретенные сменные комплекты или сезонные комплекты являются запасными частями к автомобилю, подлежащими замене по мере их износа или посезонно. Замена производится с учетом действующих требований, предъявляемых к эксплуатации автомобильного транспорта.

Налоговый учет автошин

При покупке машины цена установленных и запасных шин объединяется с начальной стоимостью автотранспорта (НК РФ, ст. 257). Как отдельные объекты эти запчасти на бухгалтерских счетах не значатся. Купленные отдельно шины не входят в состав приобретенного авто и не присоединяются к его стоимости. Здесь налоговый учет запчастей регламентирует Налоговый кодекс РФ:

- ст. 254 (траты плательщика на производственные и хозяйственные нужды);

- ст. 260 (реставрация основных средств);

- ст. 264 (содержание и использование служебного транспорта).

Так, к примеру, согласно налоговому законодательству отдельно купленные запчасти, можно учитывать как материальные траты на покупку материалов, необходимых для содержания основных средств. То есть, автошины в таких случаях считаются запчастями к автомобилю, учет которых ведется по их себестоимости в числе материально-производственных запасов. Траты по их ремонту можно отнести к.прочим.

Читайте также: Как осуществляется возврат займа учредителю различными способами

Расходы рассматривают для целей налогообложения в действительном на это время налоговом периоде. Все траты при методе начисления признаются на момент сборки автошин на авто. Снятые запчасти с автотранспорта не причисляют к возвратным отходам или остаточным запасам.

Карточка учета

Основным документом, определяющим порядок обслуживания и эксплуатации автомобильных шин на территории РФ и регламентирующим учетный процесс, являются Правила эксплуатации автомобильных шин (АЭ 001-04) (далее Правила). Правила утверждены распоряжением Минтранса РФ от 21.01.2004 №АК-9-р и обязательны для применения во всех организациях, эксплуатирующих транспортные средства.

Правила не распространяются только на шины, предназначенные для большегрузных автомобилей, строительных, дорожных и подъемно-транспортных машин.

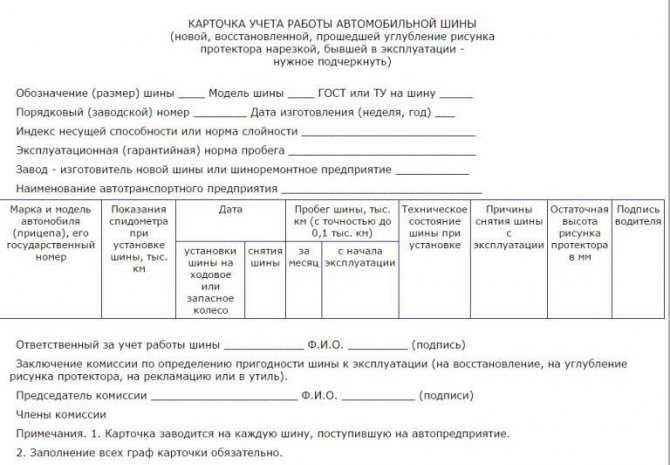

В соответствии с требованиями Правил на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при его комплектации или во время эксплуатации, следует заводить карточку учета ее работы по установленной форме (рис. 1). Данную карточку необходимо вести вплоть до выхода шины из строя (пункты 83-93 Правил).

В каждую карточку необходимо ежемесячно вносить данные о фактическом пробеге. Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

LiveInternetLiveInternet

Правилами дорожного движения установлено, что для каждого сезона должен быть свой комплект шин, поэтому часто компании приобретают дополнительные комплекты отдельно от автомобиля, на который они устанавливаются. Стандартным подходом в организации регламентированных видов учета таких автошин считается включение расходов на их приобретение в себестоимость в момент начала эксплуатации (первой установки на транспортное средство). Все последующие перемещения шин (на склад после окончания сезона и со склада при начале нового) не следует отражать в бухгалтерском и налоговом учете.

Порядок учета автошин в 1С Бухгалтерия

Чтобы корректно отразить в программе движение шин, необходимо знать:

- их стоимость;

- режим налогообложения (общий, упрощенный или специальные налоговые режимы);

- систему уплаты налогов, которой пользуются контрагенты (как поставщик товара, так и сервис, в котором производилась их замена, если компания пользовалась услугами специализированной организации);

- вид деятельности организации;

- порядок отнесения на расходы в бухгалтерском и налоговом учете стоимости автомобильных шин (как правило, цена списывается на расходы в момент первой их установки на автомобиль, а дальнейшее перемещение ТМЦ не отражается);

- для целей налогового учета, расходы на приобретение автошин отдельно от транспортного средства относятся к категории прочих (например, на содержание автомобилей для служебного пользования).

- метод отражения операций (как правило, по начислению).

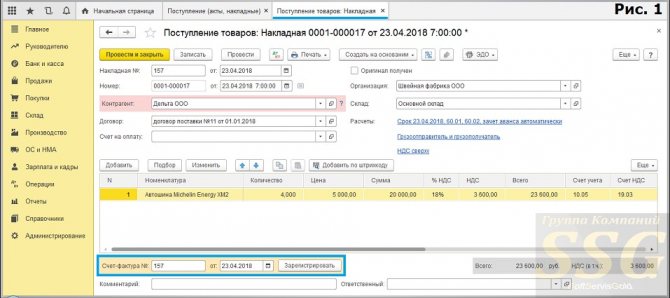

Порядок отражения поступления автошин в 1С Бухгалтерии

Для проведения данной операции используется накладная. Ее рекомендуется заполнять следующим образом:

- Новый документ создается в разделе с операциями по покупке любых товаров или услуг.

- Видом операции, оформляемой документом, является накладная при оприходовании товара.

- Документ необходимо заполнять на основании сведений, содержащихся в форме, переданной поставщиком (в частности, обязательно указывается номер и дата накладной, наименование поставщика, реквизиты договора, склад, куда приняты шины). Следует обязательно проверить корректность указания счетов учета и сроков произведения платежей за поставленный товар.

- В табличную часть необходимо внести данные о поступивших шинах. Элемент должен быть внесен в номенклатурный справочник организации. Если он отсутствует, то его потребуется создать. Он будет учитываться на счете 10.05. При необходимости для таких товаров можно создать отдельную номенклатурную группу для настройки параметров ведения учета и облегчения процедуры заполнения форм. Также в таблице необходимо указать количество, сумму, цену и величину НДС по поставленным товарам.

- По завершении внесения данных в документ, его требуется провести.

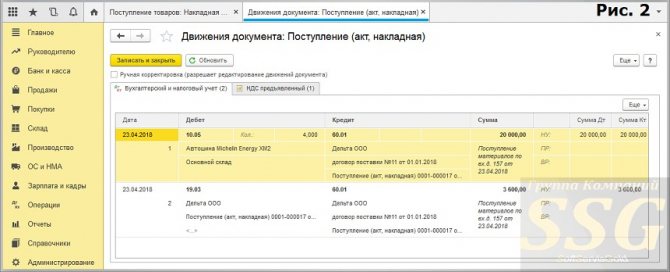

Рекомендуется проверить правильность содержания проводок. Для этого используется стандартная процедура в 1С Бухгалтерии 8.3.

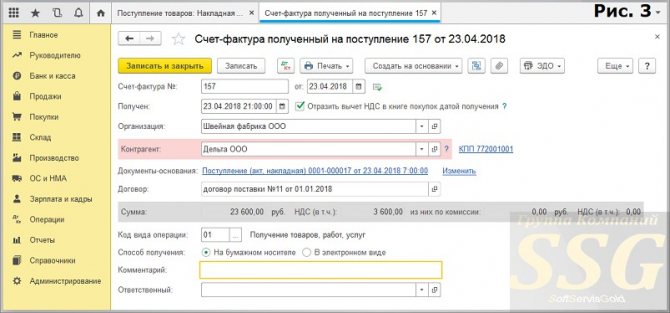

При принятии НДС к вычету в программе используется полученный счет-фактура:

- Он формируется с помощью указания реквизитов, переданного поставщиком документа при внесении данных в накладную, и его последующей регистрации в системе. Новая форма создается автоматически, и в ней будут содержаться все необходимые сведения. Для редактирования он будет доступен по ссылке в накладной.

- Созданный счет-фактуру следует открыть, проверить корректность заполнения всех полей и наличие флажка, устанавливающего обязательность его отражения в соответствующем регистре регламентированных видов учета. Если такой флажок отсутствует, то потребуется создавать отдельный документ, чтобы соответствующая запись появилась в книге покупок.

- При внесении изменений в счет-фактуру, необходимо их сохранить.

Читайте также: Учет годовой премии, начисленной в начале следующего года

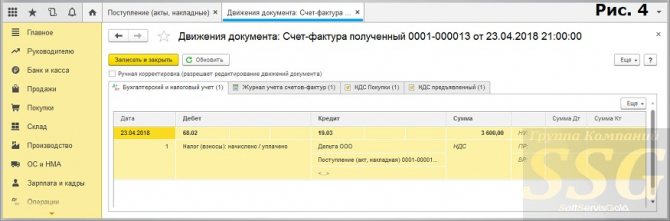

Рекомендуется также проверить корректность движения документа.

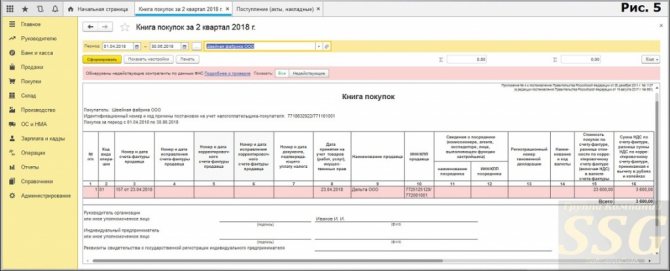

Также следует сформировать книгу покупок из соответствующего раздела меню 1С Бухгалтерии.

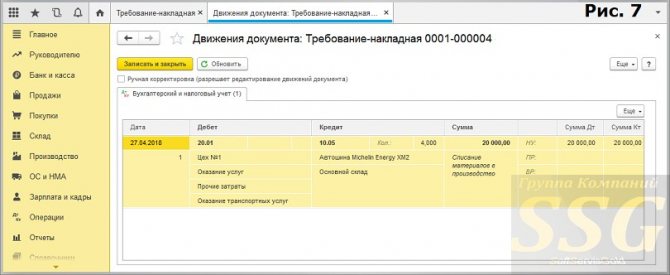

Отражение передачи автошин в эксплуатацию в 1С Бухгалтерии

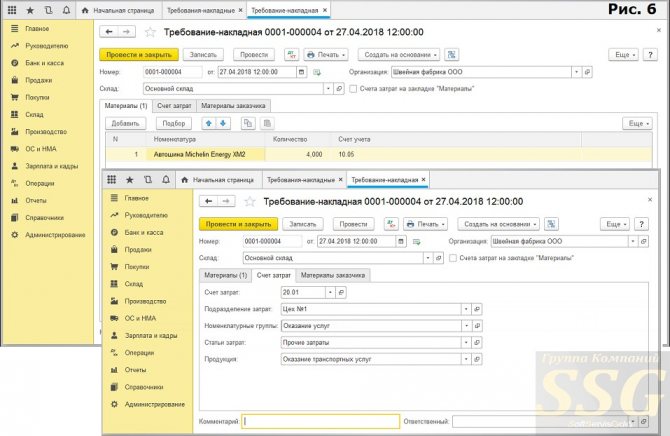

Для данной операции используется требование-накладная. Особенности ее заполнения следующие:

- Расположена она в разделе меню с производственными документами.

- При создании новой формы флажок для распределения затрат по приобретению материалов на разные статьи и счета следует устанавливать, если такая потребность есть. В большинстве случаев, ТМЦ учитываются стандартно, и флажок ставить не нужно.

- Табличная часть заполняется с использованием функции добавления. Счет учета ТМЦ – 10.05, где отражаются все запасные части.

- Счет затрат устанавливается в соответствии с учетной политикой компании. Выбирается то значение, которое используется при списании расходов на эксплуатацию и ремонт транспортного средства.

- После внесения всех необходимых сведений, документ проводится. При необходимости его можно напечатать.

Проверить корректность создания проводок можно стандартным путем.

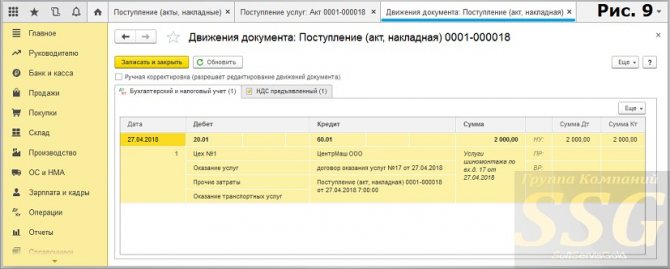

Регистрация услуг автосервиса по установке шин в 1С Бухгалтерии

Для данной операции используется акт оказанных услуг. Он расположен в том же разделе меню 1С Бухгалтерии, что и накладная, и порядок его заполнения аналогичный. Единственное, чем он отличается, это видом номенклатуры, который фиксируется в табличной части и счетом учета. По завершению заполнения, документ также проводится. Проверить, насколько корректно ведется в 1С Бухгалтерии учет, можно стандартным способом.

Замена шин

При замене на ходовых колесах рабочей шины на запасную водитель обязан сообщить ответственному за учет работы шин дату замены, заводской номер замененной шины и показания спидометра. Эти данные фиксируются в карточках учета работы рабочей и запасной шин. Запрещено определять пробег каждой шины путем деления общего пробега шин ходовых колес на число всех шин автомобиля, включая запасную. Указанный способ приводит к начислению пробега на неработающие шины и неправильному определению фактического пробега каждой шины.

Кроме того, к карточке учета работы шины в графе «Техническое состояние шин при установке» следует отражать описание ее технического состояния, в том числе данные о дефектах, характере и размере повреждений. После ремонта местных повреждений учет работы шины продолжается по той же карточке.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета ее работы подписывается членами комиссии и закрывается. В таком случае карточка учета является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы. Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета работы шины, а при обезличенной нарезке заводится новая карточка учета.

Шины, пригодные по своему техническому состоянию к дальнейшей эксплуатации, не подлежат снятию с эксплуатации и сдаче на восстановление или в утиль. Так, снятие зимних шин в связи с заменой их на летние не влечет за собой списания их с учета. Все шины имеют определенный ресурс пробега и только при достижении нормы эксплуатационного пробега шины могут быть списаны.

Читайте также: Статья 266. Расходы на формирование резервов по сомнительным долгам

Учет износа и замены автомобильных шин

Допускается рассматривать смену непригодных (сношенных) указанных запчастей как составляющую часть ремонта. Тогда следует производить списание на издержки производства и траты на починку объекта основного средства. Связанные с ремонтом расходы отображаются бухгалтерией по ДТ счетов учета трат на производство (реализацию), КТ счетов учета понесенных трат. Так, ДТ 20, 26, 44, КТ 10, субсчет «Шина в подотчете» отображает учет цены сезонных запчастей автотранспорта в тратах по обычной деятельности после их износа.

Изношенные автомобильные запчасти, которые подлежат модернизации, ремонту, реконструкции, числятся за складским помещением. Их учет ведется на субсчете «Автошины, подлежащие восстановлению», «Материалы, отданные на переработку». Цена отображается так: ДТ 10, субсчет «Автошина на восстановление», КТ 91-1.

Смена сезонных шин автотранспорта является составной частью содержания основного средства, направленной на поддержание характеристик авто в должном состоянии. Связанные с этим расходы признаются тратами по обычной деятельности. Их бухгалтерия отображает по ДТ счетов учета трат на производство (реализацию), КТ счетов учета производственных трат (относят к расходам на обслуживание).

Но при замене сезонных запчастей и отправке их в складское помещение цена их относится на снижение трат по текущей деятельности: ДТ 20 (26, 44), КТ 10, субсчет «Шины в подотчете». Для отображения замены летних, зимних шин автотранспорта применяются контировки по счету 10. К примеру, при сборке зимних цена введенных в пользование шин автотранспорта отображается так: ДТ 10, субсчет «Шина в подотчете», КТ 10, субсчет «Запасная шина».

По завершении сезона производится снятие зимних и сборка летних запчастей. Для отображения цены снятого зимнего варианта используется контировка: ДТ 10, субсчет «Запасная шина», КТ 10 «Автошина в подотчете». Цена собранного летнего варианта взамен зимнего будет отображаться контировкой: ДТ 10, субсчет «Шина в подотчете», КТ 10, субсчет «Запасная шина».

Пример 1. Учет стоимости всесезонных автомобильных шин при их покупке

ООО «Феликс» был приобретен набор всесезонных шин для автотранспортного средства. Практически сразу же изношенные запчасти заменили новыми, только что купленными. Бухгалтерская служба отобразила все действия контировками.

Название операцииБухгалтерские контировкиОприходование запчастей автотранспорта на складское помещениеДТ 10, субсчет «Запчасти» и «Запасные автошины»,

КТ 60.

Нормы эксплуатационного пробега

Нормы эксплуатационного пробега шин определяются в зависимости от характеристик шины и условий эксплуатации в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств, утвержденными Минтрансом РФ 04.04.2002 (в соответствии с информационным письмом Минтранса РФ от 07.12.2006 №0132-05/394 руководящий документ действует без ограничения срока действия до вступления в силу соответствующих технических регламентов). Согласно п. 3.3 руководящего документа норма эксплуатационного пробега шины рассчитывается путем умножения среднестатистического пробега шины на ряд поправочных коэффициентов, учитывающих категорию условий эксплуатации и условий работы транспортного средства. Вместе с тем существуют ограничения: норма эксплуатационного пробега шины не должна быть ниже 25% от ее среднестатистического пробега.

Отражение в бухгалтерском учете

В качестве запасных частей шины подлежат учету в составе прочих материальных запасов на счете 105.Х6. При выдаче автомобильных шин в эксплуатацию отражается их списание со счета 105.Х6.

Одновременно формируется бухгалтерская запись по принятию к забалансовому учету на счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Дальнейший учет шин, выданных в эксплуатацию, вплоть до их фактического выбытия осуществляется на забалансовом счете 09 по фактической стоимости. В случае, когда стоимость шин неизвестна (шины приобретены (безвозмездно получены) вместе с автомобилем), их учет на забалансовом счете 09 ведется в условной оценке: 1 шина – 1 руб., или по количеству.

В программном продукте «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, операции по поступлению, внутреннему перемещению и списанию автошин на забалансовом счете 09 отражаются соответствующими типовыми документами раздел главного меню «Материальные запасы», пункт «Материалы на забалансовых счетах».

Акт на списание автошин

После эксплуатации в течение определенного времени старые покрышки следует списать и заменить на новые. Если рядовой автовладелец может просто сменить шины в автосервисе и сдать их по программе утилизации, то бюджетным организациям приходится вести документацию, которая отразит соответствие всех операций требованиям безопасности дорожного движения и экономического законодательства.

Списанию подлежат шины, которые нельзя эксплуатировать в силу износа или повреждений:

- если стерт протектор и его рисунок возвышается менее чем на 1,6 мм (для легковых авто), 1 мм (для грузовиков), 2 мм (для автобусов);

- если прошел установленный срок использования или шины прошли предельно возможное количество километров;

- если на покрышке обнаружены повреждения, обнажающие корд;

- если повреждены диски и ободья колес (нарушена форма, есть видимые повреждения в виде трещин, наличествуют дефекты крепления).

Операции по списанию непригодных к использованию шин должны быть отражены в документах бухгалтерского учета. На сегодняшний день нет законодательства, в полной мере регламентирующего процесс вывода покрышек из эксплуатации, и большинство организаций либо руководствуются рекомендациями временных норм, либо самостоятельно устанавливают срок службы данных изделий.

Важно понимать, что использование изношенных или поврежденных шин опасно. Истертый протектор увеличивает тормозной путь и ухудшает управляемость автомобиля, а повреждения, затрагивающие корд, могут привести к разрыву резины на ходу и, как следствие, к аварии.

Все списанные шины должны быть сданы на утилизацию, ведь их нельзя уничтожить или захоронить с другими отходами. Для сдачи покрышек на переработку следует заключить договор с организацией, которая обеспечит пересылку резины до соответствующего завода.

У нас можно приобрести резину на любой автомобиль, а также заказать её монтаж или ошиповку. Чтобы избавиться от изношенных покрышек, сдайте их по программе утилизации, а неподходящие по сезону шины сохраните на нашем специализированном складе.

Выгодные цены на покупку автошин от !

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.9 — Оборудование специального назначения прочее

- 330.28.96 — Оборудование для обработки резины и пластмасс

Подгруппировки

Группировка 330.28.96 в ОКОФ содержит 1 подгруппировку.

- 330.28.96.10 — Оборудование для обработки резины и пластмасс и для производства продукции из этих материалов, не включенное в другие группировки

Амортизационные группы

Код 330.28.96 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

ОКОФ ОК 013-94ОКОФ ОК 013-2014КодНаименованиеКодНаименование142922207Полуавтоматы для прессования изделий из пластмасс330.28.96Оборудование для обработки резины и пластмасс142922208Автоматы для прессования и литья изделий из пластмасс142929500Машины и агрегаты для резки каучука, тканей (корда) и металлокорда, заготовок и изделий из резины и резиноасбеста142929501Машины для резки каучука с гидравлическим приводом142929502Машины для резки каучука с механическим приводом142929503Машины для резки каучука с пневматическим приводом142929506Машины и агрегаты для резки заготовок и изделий из резины142929516Машины и агрегаты вырубные для заготовок резиноасбестовых изделий142929517Машины и агрегаты вырубные для отделения вентиля от ездовой камеры142929518Станки для шероховки изношенных покрышек, протекторов и камер, резинотехнических изделий и резиновой обуви, пяток вентилей142929519Линии в производстве резиноасбестовых изделий и линии в производстве регенерата142929032Оборудование смесительное, профилирующее и литьевое142929530Смесители для резиновых, резиноасбестовых, латексных смесей и клея142929531Резиносмесители142929532Латексосмесители142929533Смесители для резинового клея142929534Смесители для суспензий142929535Смесители для резиноасбестовых смесей142929536Агрегаты резиносмесительные142929537Машины и агрегаты для приготовления предполимера142929538Резиносмесители непрерывного действия142929540Вальцы для переработки резиновых и резиноасбестовых смесей и пластмасс142929541Вальцы резиноперерабатывающие142929542Вальцы для переработки пластмасс142929543Вальцы для переработки паронита и электронита142929544Агрегаты из вальцов резинообрабатывающих142929545Агрегаты из вальцов для переработки паронита и электронита142929546Агрегаты и линии на базе вальцов для переработки пластмасс142929547Приспособления для перемешивания и охлаждения резиновой смеси к вальцам142929550Машины червячные для переработки резиновых смесей и пластмасс142929551Машины одночервячные для переработки резиновых смесей142929552Машины двух- или многочервячные для переработки резиновых смесей142929553Девулканизаторы червячные142929554Прессы одночервячные для переработки пластмасс142929555Прессы двухчервячные для переработки пластмасс142929556Агрегаты на базе червячных машин для переработки резиновых смесей142929557Агрегаты АНВ (для наложения и вулканизации резиновой изоляции на кабели и провода)142929558Питатели к червячным машинам142929560Машины и агрегаты литьевые для резины и линии для приготовления резиновых смесей и клея142929561Машины литьевые червячные для резины142929562Машины литьевые плунжерные для резины и других материалов на основе каучука142929563Агрегаты литьевые для резины142929564Линии для приготовления резиновых смесей142929565Линии для приготовления резинового клея142929033Оборудование сборочное в производстве резиновых изделий142929580Станки и агрегаты для изготовления деталей покрышек142929581Станки и агрегаты для изготовления браслетов покрышек142929582Станки и агрегаты для изготовления бортовых колец покрышек142929583Станки для изготовления бортовых колец велопокрышек142929584Станки и агрегаты для изготовления крыльев покрышек142929585Станки и агрегаты для сборки протекторных колец покрышек142929586Станки для сборки и гибки вентиля ездовой камеры142929587Станки для обертки бортовых колец покрышек142929588Станки для изготовления дополнительных крыльев покрышек радиального типа (тип Р)142929590Машины и агрегаты для сборки покрышек и пневморессор142929591Станки и агрегаты для сборки покрышек (кроме велопокрышек и мотопокрышек)142929592Станки для сборки велопокрышек и мотопокрышек142929593Станки для сборки пневморессор142929594Шаблоны и барабаны к станкам для сборки покрышек142929595Питатели к станкам для сборки покрышек142929596Станки и агрегаты для наложения и прикатки протекторов

Учетная политика

Так как ни один нормативный документ не содержит правил отражения в бухгалтерском (бюджетном) учете операций по замене сезонных шин, учреждение вправе самостоятельно разработать и утвердить порядок их учета в учетной политике. Рассмотрим два варианта.

- Первый: факт смены автомобильных шин отражается на забалансовом счете 09. В программе смена может быть отражена как выдача со склада в эксплуатацию – операцией «Внутреннее перемещение материалов (забалансовый учет)» с видом операции «09:Запасные части к транспортным средствам, выданные взамен изношенных».

- Второй: сезонная смена шин осуществляется без отражения операций на забалансовом счете 09 путем внесения соответствующих данных материально ответственным лицом в вышеуказанные карточки учета работы шин.