- Что такое БДЗ и какие особенности она имеет

- Безнадежные и сомнительные долги

- Налоговый и бухгалтерский учет в целях применения УСН

- Как происходит учет, резервирование и инвентаризация БДЗ

- Что такое безнадежная дебиторская задолженность

- Как осуществляется признание БДЗ для взыскания

- Проводки и документы

- Итоги

- Как происходит списание БДЗ

- Какие документы нужны для БДЗ

- Порядок списания БДЗ

- Проводки по списанию дебиторской задолженности

- В какие сроки осуществляется списание долга

- Как выполняются проводки

- Бухгалтерский учет дебиторской задолженности

- ВНИМАНИЕ

- Итоги

Что такое БДЗ и какие особенности она имеет

Каждый долг, появляющийся у контрагентов компании, реализующих товар, в период предоставления услуг или выполнения своих функций, не погашенный своевременно и никоим образом не обеспеченный, изначально относится к категории сомнительных задолженностей. Основываясь на 266 статье Налогового кодекса России, признание задолженности безнадежной к взысканию происходит при наличии одного или ряда условий:

- Прошло 3 года с момента подачи иска (то есть срок исковой давности прошел).

- Прекращение долгового обязательства в связи с невозможностью его выполнения. Причиной этому могут послужить действия кредиторов или появление обстоятельств, когда ни одна из сторон не отвечает за случившееся.

- Юридическое лицо было ликвидировано либо имела место смерть человека.

- Исполнительное производство было завершено приставом в связи с невозможностью установления адреса должника, либо же взыскать попросту нечего.

Безнадежный долг, появившийся в результате несостоятельности должника, подлежит списанию, однако не может быть аннулированным на протяжении еще пяти лет, так как существует возможность того, что материальное состояние повысится.

Безнадежные и сомнительные долги

Несвоевременное получение оплаты приводит к необходимости формирования в бухгалтерском учете сомнительной задолженности, погашение которой у хозяйствующего субъекта стало вызывать сомнения. Но не вся просроченная задолженность признается сомнительной или безнадежной.

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом.

К сомнительной не стоит относить задолженность по авансам, перечисленным поставщикам, по штрафным санкциям за нарушение условий договора, по взысканным арбитражным судом суммам процентов за пользование чужими денежными средствами и по договорам займа (письма Минфина РФ от 15.06.2012 № 03-03-06/1/308, от 24.07.2013 № 03-03-06/1/29315).

Читайте также: Практический пример применения нелинейного метода начисления амортизации

Под сомнительные долги организация может создавать резерв для того, чтобы списывать долги (письмо Минфина России от 23.12.2005 № 07-05-06/353). Многие организации на УСН считают, что формирование резерва по сомнительным долгам не является обязательством, это добровольное решение, но все-таки в ситуации, когда у организации имеется не оплаченная в срок или не обеспеченная гарантиями в виде залога или поручительства дебиторская задолженность, создание резерва по сомнительным долгам на конец отчетного периода или хотя бы раз в год во время формирования годовой отчетности необходимо. Также нужно создавать резерв по сомнительным долгам, если имеются обязательства с вероятностью непогашения, пусть даже срок по ним еще и не истек. Необходимость создания данного резерва обусловлена исключением вероятности искаженности в бухгалтерской отчетности, поэтому и необходимо создавать резерв не реже одного раза в год (при составлении годового отчета) и обязательно прописывать о нем в учетной политике (п. 4 ПБУ 21/2008, ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Безусловно, для создания должны быть основания, перечисленные выше. Если же у организации нет сомнительной задолженности, согласно абз. 2 п. 70 Положения, т. е. неоплаченных долгов контрагентов или обязательств, по которым не истек срок, но они точно уже не будут погашены, то создания резерва по сомнительным долгам не требуется, так как факт просрочки не обязывает к этому (письмо Минфина России от 27.01.2012 № 07-02-18/01).

Контроль со стороны налоговых органов в вопросе создания резервов неоднозначен. Узнать о его отсутствии возможно только при проведении выездной проверки либо запросе бухгалтерских регистров и пояснений к отчетности. Если оснований для проверок и запросов нет, то об отсутствии резерва известно и не будет, так как он является лишь корректирующей величиной и в бухгалтерском балансе его не показывают отдельной строкой. Сумма резерва просто уменьшает определенный актив или обязательство. В случае выявления отсутствия резерва санкции за данное нарушение могут быть назначены только при искажении строки бухгалтерской отчетности более чем на 10%. Санкции обычно в данной ситуации выносятся в виде административного штрафа, наложенного на должностное лицо в размере 2000–3000 руб. (ст. 15.11 КоАП РФ).

Размер резерва устанавливается организацией самостоятельно. Это может быть сумма долга или часть долга, в любом случае в учетной политике организации должно быть прописано, по какому принципу устанавливается величина резерва. Но, определяя сумму резерва, не стоит забывать и о финансовом состоянии должника. Сумма резерва по сомнительным долгам определяется по результатам проведенной инвентаризации дебиторской задолженности на последнее число отчетного (налогового) периода.

ПОЛЕЗНО ЗНАТЬ

Сумма резерва рассчитывается следующим образом:

1) если срок возникновения сомнительной задолженности свыше 90 календарных дней, то сумма резерва составляет размер полной суммы долга;

2) если срок возникновения сомнительной задолженности от 45 до 90 календарных дней, то сумма резерва составляет 50% суммы долга;

3) если срок возникновения сомнительной задолженности до 45 календарных дней, то сумма созданного резерва не увеличивается.

В целом размер созданного резерва не может быть больше 10% от выручки за указанный период. При исчислении резерва по сомнительным долгам в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин – 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчетный период.

Так как выручка от реализации рассчитывается за каждый налоговый период отдельно, то в случае если 45 дней с момента возникновения сомнительного долга истекают в одном налоговом периоде (например, в IV квартале), а 90 дней – в другом (например, в I квартале следующего года), то размер резерва, создаваемый в IV квартале, рассчитывается в зависимости от выручки, полученной организацией за налоговый период, т. е. по итогам года, а при расчете резерва в I квартале следующего года организацией берется выручка за I квартал года (письмо Минфина России от 06.04.2015 № 03-03-06/4/19198).

ПОЗИЦИЯ МИНФИНА

Порядок формирования резерва по сомнительным долгам не зависит от того, станет ли сомнительный долг безнадежным или нет.

— Письмо от 20.03.2015 № 03-03-06/1/15533.

Благодаря созданию резерва организация сможет списывать долги с истекшим сроком давности и иные задолженности, которые маловероятны к взысканию (например, суд признал невозможность взыскания).

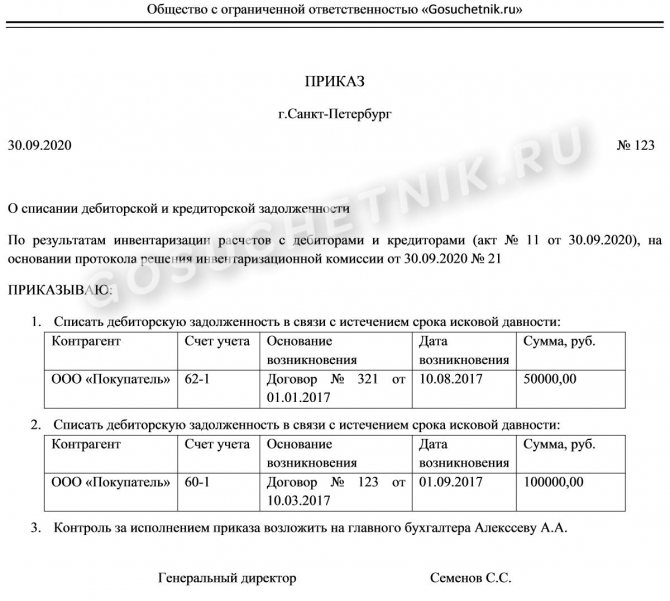

Списание дебиторской задолженности должно быть правильно документально оформлено. Необходимо наличие следующих первичных документов: акта инвентаризации задолженности, приказа руководителя и письменного обоснования списания с указанием причин списания.

Читайте также: Как уменьшить убыток прошлых лет в бухгалтерском учете

Налоговый и бухгалтерский учет в целях применения УСН

Организации, применяющие УСН, не могут учесть в налоговом учете сомнительные долги, они их просто списывают. Это обусловлено тем, что в закрытом перечне расходов, разрешенных ст. 346.16 НК РФ, данного вида расхода не предусмотрено. То же самое можно сказать и о резервах по сомнительным долгам – в налоговом учете их создание не предусмотрено (гл. 26.2 НК РФ).

В бухгалтерском учете сомнительные долги отражаются на счете 63 «Резервы по сомнительным долгам». Каждый долг нужно вести отдельно, открывая отдельные аналитические счета.

ПОЛЕЗНО ЗНАТЬ

Списание задолженности можно производить исключительно в пределах зарезервированных сумм. Превышающие лимит суммы затрат на списание долгов следует отражать в составе прочих расходов.

Типовые проводки:

ДебетКредитОперация91 субсчет «Прочие расходы»63Создан резерв по сомнительным долгам6391 «Прочие доходы»По ранее созданному резерву произошло уменьшение на сумму задолженности6362 (71,73,76)Списана сомнительная дебиторская задолженность за счет резерва91 субсчет «Прочие расходы»62 (71,73,76)Отражены суммы затрат, превышающие зарезервированные007Отражена списанная дебиторская задолженностьПоследняя проводка делается по той причине, что списанный долг еще в течение 5 лет с момента списания должен отражаться за балансом, так как не становится аннулированным. На протяжении всего этого периода целесообразно следить за положением должника, в случае возникновения возможности все же покрыть данный долг

Как происходит учет, резервирование и инвентаризация БДЗ

Что касается налогового учета, признание задолженности безнадежной к взысканию происходит по указанным выше условиям. Также такой долг не должен иметь подкрепления ранним заключением соглашения без залога или поручителей. Основываясь на 265 статье законодательства, подобная задолженность входит в число убытков.

Уставная политика компании обязана иметь сведения о разработке особых резервов, направленных на списание безнадежных долгов финансами организации. Подобные средства считаются резервами для сомнительных задолженностей. Некоторая доля средств БДЗ, превышающая объем имеющегося резерва, может быть включена в убытки. Также сюда можно отнести все средства БДЗ, если изначально резерв не был задуман.

До разработки резерва БДЗ необходимо осуществить инвентаризацию дебиторки, основываясь на крайнем периоде выплаты налогов. Учитывая срок появления сомнительной задолженности, общие средства или некоторая доля вводится в резерв:

- Для 90 дней предполагаются все средства.

- Для 45-90 дней отводится половина всей суммы.

- До 45 дней сумма не указывается в резерве.

Налоговая учетность БДЗ имеет отображение в рамках прибыли компании.

Что такое безнадежная дебиторская задолженность

Это сумма, которую покупатели (клиенты или иные контрагенты) не вернули, и которую невозможно взыскать.

Провести сверку взаиморасчетов с контрагентами через интернет

Безнадежный долг не нужно путать с сомнительным. Под определение «сомнительной» попадает задолженность, не погашенная в закрепленные договором сроки и не обеспеченная гарантиями (п. 70 Положения по ведению бухучета, утв. приказом Минфина от 29.07.98 № 34н). Похожая формулировка приведена и в Налоговом кодексе.

Получается, сомнительный долг хоть и просрочен, но шансы на взыскание еще остались. А вот безнадежный взыскать, скорее всего, никогда не удастся.

Как осуществляется признание БДЗ для взыскания

Так как безнадежная дебиторская задолженность это элемент налогообложения, основания для ее признания имеют определение в НК. Прочие обстоятельства не предусматриваются, так что долг не может отвечать требованиям безнадежного в случае:

- Решение списать долг принимало само предприятие.

- Появления в связи с долгом юрлица, пребывающего на стадии банкротства.

- Установлена соглашением поручительства.

- Возникла в связи с неуплатой юрлицом, исключенным из ЕГРЮЛ на основании решения налогового органа.

Возможно взыскание БДЗ с физического лица, ранее ведущего предпринимательскую деятельность. Прекращение ИП не означает отсутствие ответственности при оплате счетов, включая дебиторские долговые обязательства, существующие перед экс-контрагентами.

Проводки и документы

Для списания безнадежного долга недостаточно внутренней инвентаризации и приказа руководителя. Необходимы иные документы, подтверждающие безнадежный характер задолженности. Кроме договора с контрагентом, накладных, актов приемки и документов, подтверждающих платежи, ими могут являться выписка из ЕГРЮЛ должника, судебные решения, решения государственных властных структур и пр.

Списание делается с применением одной из следующих корреспонденций счетов:

- Дт 63 Кт 62, 76 – если безнадежная задолженность может быть списана за счет созданного резерва;

- Дт 91/2 Кт 62, 76 – если зарезервированных средств недостаточно либо резерв не создавался.

Списанная сумма обязательно учитывается и за балансом на Дт 007. Аналитический учет ведется в разрезе должников. Документы подлежат хранению в течение 5 лет. Компании, работающие на УСН, не могут признать безнадежный долг в целях НУ.

Итоги

- Безнадежная дебиторская задолженность отличается от сомнительной дебиторской задолженности полной невозможностью ее взыскания.

- Если оснований возникновения безнадежной «дебиторки» несколько, сумма признается таковой по первому возникающему из них.

- Списывать долг можно путем создания резерва, а можно списывать в убытки.

- При признании «дебиторки» безнадежной важно опираться не только на внутренние документы фирмы, но и на решения государственных, судебных, контролирующих органов.

- При наличии встречных требований во взаиморасчетах с должником безопаснее начала произвести их взаимозачет, а затем признавать долг безнадежным. В противном случае могут возникнуть претензии со стороны ФНС.

- Учет безнадежного долга ведется на счете 63, счете 91/2, в зависимости от источника погашения. Учитывается такой долг и за балансом на счете 007.

Как происходит списание БДЗ

В НК РФ прописан порядок признания долга безнадежным, списание безнадежной дебиторской задолженности, методы и этапы данного процесса, вместе с пакетом документации, которые требуется оформить при осуществлении процедуры. Что касается сроков проведения операции, они также прописаны, но имеют рекомендательный характер.

Чтобы исключить любые неприятности, проще всего списать задолженность в виде убытков в тот момент, когда для этого появляется законное основание. Это может быть окончание конкретного налогового отрезка, без перенесения процедуры на последующее время. Тем не менее, не всегда возможно своевременное получение подтверждающих оснований и документов, обеспечивающих признание БДЗ. В данной ситуации потребуется обеспечить налоговые органы точной декларацией по налогам на прибыль, включая информацию за прошлый отрезок времени, когда требовалось проведение операции по списанию задолженности.

Как списать безнадежный долг? Для этого есть ряд методик:

- Вычитание средств из резерва сомнительной прибыли.

- Выведение общей суммы в разряд убытков.

Использование определенного способа обязано быть прописано в политике налогового учета компании, так как не все предприятия способны обеспечить себе специальных резерв под списание задолженностей.

Существует исключение, которое в любых ситуациях запрещает списание БДЗ в виде внереализационных средств в целях снижения налоговой базы, если речь идет о налоге на прибыль. В момент пребывания компании на облегченном налоге, никакая задолженность не может входить в число убытков.

Признание факта, что задолженность подлежит списанию и сам процесс списания, осуществляется по приказу или распоряжению учредителей компании. До выпуска приказа бухгалтерский отдел должен направить служебную записку руководству организации, приложив к ней письменное обоснование процедуры.

Какие документы нужны для БДЗ

Чтобы компания имела право на снижение своей налоговой базы в случае налогообложения прибыли для убытков по БДЗ, присутствие такого долга обязано подтверждаться специальной документацией. Зачастую сюда относится первичная бухгалтерская документация:

- Соглашения с графиками оплаты.

- Документы о приеме и передаче.

- Накладные на продукцию.

- Акты принятия завершенных процедур.

Другая документация, не входящая в число первичной, включая приказ о списании задолженности с истекшим сроком давности, заключение по инвентаризации долга, бухгалтерскую справку, не способна быть подтверждением правомерности списания БДЗ в виде убытков.

Порядок списания БДЗ

Существует также особый порядок списания дебиторской задолженности. До старта процедуры списания долг непременно должен быть инвентаризирован на основе отчетного налогового отрезка времени. Далее осуществляется создание резерва под списание, а его объем не должен быть ниже 10% от прибыли в данном временном отрезке. Разработанный резерв может использоваться только в рамках списания БДЗ.

Созданный резерв на текущий период времени сравнивается с финансовыми средствами предыдущего резерва. В ситуации, когда объем вновь созданного резерва ниже, разница относится к убыткам за предыдущий отрезок, если же выше, разница учитывается нынешним отрезком.

Также запрещено относить все средства БДЗ к внереализационным расходам, если в компании имеет место быть специальные резервированные средства для таких ситуаций. Тогда списание должно осуществляться лишь посредством зарезервированной суммы.

Проводки по списанию дебиторской задолженности

Создание резерва отражается по кредиту счета 63 «Резервы по сомнительным долгам» и дебету счета 91 «Прочие доходы и расходы».

Списание долга за счет резерва — это проводка по дебету счета 63 и кредиту счета 62 «Расчеты с покупателями и заказчиками» (либо кредиту счета 76 или 60).

Пример 4

По состоянию на 30 июня 2021 года на балансе ООО «Лучик» числилась сомнительная задолженность по расчетам с покупателями в сумме 280 тыс. руб. Бухгалтер создал резерв и сделал проводку:

ДЕБЕТ 91 КРЕДИТ 63

— 280 000 руб. — просроченная задолженность включена в резерв;

В июле 2021 года часть долга в размере 50 тыс. руб. стала безнадежной. Появилась проводка:

ДЕБЕТ 63 КРЕДИТ 62

— 50 000 руб. — безнадежный долг списан за счет резерва.

В какие сроки осуществляется списание долга

Хоть сроки списания безнадежного долга по дебиторке и не имеют четкого определения в законодательстве нашей страны, со стороны налоговых органов предоставляются свои рекомендации. Так, компаниям лучше признавать долги в своих расходах за тот налоговый отрезок, когда для этого появились основания. Данное обстоятельство важно соблюдать, чтобы исключить налоговые споры.

К примеру, у компании по БДЗ закончился срок исковой давности в ноябре 2015 года. В этой ситуации снижение налоговой базы бухгалтеру необходимо осуществлять уже в новом, 2021 году. Если же будет иметь место промедление, налоговые органы могут начать предъявлять свои претензии к предприятию.

Как выполняются проводки

Для разбора бухгалтерских проводок в отношении списания БДЗ, можно рассмотреть другой пример. Компания заключила соглашение купли-продажи своего товара с клиентом на сумму 30 тысяч рублей. Заказчик получил продукцию, но не оплатил ее. Соглашение составлялось без присутствия залогового имущества или поручителя. То есть, появился сомнительный долг, списание которого должного было осуществляться при помощи разработанного резерва. Когда прошло 3 года, то есть закончился срок исковой давности, сомнительный долг перевели в категорию БДЗ.

Читайте также: Бухгалтерские кварталы по месяцам. Квартал это сколько месяцев

Бухгалтерский учет дебиторской задолженности

Согласно пункту 70 Положения по ведению бухучета, в БУ обойтись без резерва по сомнительным долгам нельзя. При этом порядок его создания не установлен. Поэтому каждая компания должна самостоятельно разработать этот порядок и утвердить в учетной политике (см. «Учетная политика организации: образцы на 2021 год, как составить, примеры»). На практике чаще всего выбирают такой же способ, как и в налоговом учете.

ВНИМАНИЕ

Существует отличие норм бухгалтерского и налогового учета. В БУ в резерв по сомнительным долгам необходимо относить любую просроченную «дебиторку». А в НУ — только связанную с реализацией товаров, работ, услуг.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Итоги

Дебиторский долг на основе перечисленных авансов, по которым закончился срок исковой давности, переводится в разряд безнадежного, если все меры по его взысканию не принесли необходимого результата. Отправление претензий должникам не всегда становится достаточной мерой для достижения требуемого результата – получения денежных средств.

Если имеет место списание БДЗ, для которой не был разработан резерв сомнительных задолженностей, финансовые итоги для налогообложения повышаются на общий объем списанного долга. То есть, финансовый результат снижается только на сумму БДЗ, вне зависимости от наличия данного резерва убытков.

Также если дебиторский долг был признан безнадежным, происходит потеря права на налоговый кредит по НДС. Для этого важно скорректировать объем налогового кредита, созданного на период предварительного внесения денежных средств за недоставленные услуги или товары.