- Учет полуфабрикатов собственного производства и их оценка

- ОСНО

- Счет 21 в бухгалтерском учете

- Типовые проводки по 21 счету «Полуфабрикаты собственного производства»

- Примеры операций по 21 счету

- Пример 1. В состав затрат на полуфабрикаты входят только стоимость сырья и материалов

- Пример 2. Полуфабрикаты оцениваются по прямым затратам

- Учет переданного в пользование имущества

Учет полуфабрикатов собственного производства и их оценка

Полуфабрикаты собственного производства – это материалы, которые были подвергнуты обработке на законченном технологическом переделе. Их можно использовать для последующей переработки на этом же предприятии или можно реализовать контрагенту для дальнейшей обработки.

На предприятиях полного цикла, где сырье проходит несколько стадий обработки или переделов, для учета производственных в каждом переделе полуфабрикатов может применяться счет 21 «Полуфабрикаты собственного производства».

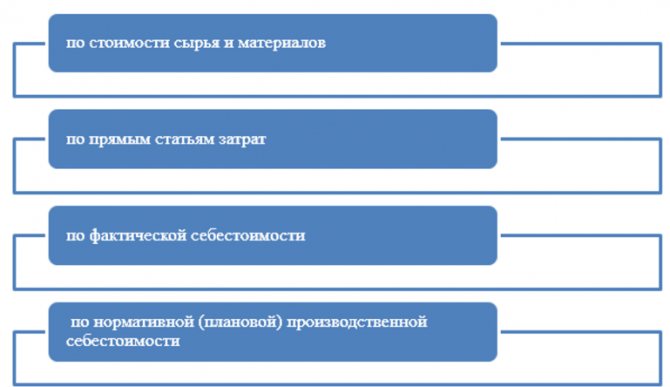

Полуфабрикаты собственного производства можно отнести к незавершенному производству (п.63 Положения по ведению бухучета и бухгалтерской отчетности №34н, утв. Минфином от 29 июля 1998г.) Существует несколько способов оценки:

Согласно требованиям ст.319 НК РФ, стоимость полуфабрикатов собственного производства определяется исходя из оценки готовой продукции. Поэтому в налоговом учете применяется только один способ оценки:

Читайте также: Работодателю на заметку: сколько стоит каждый сотрудник

- Прямые затраты предприятия.

В учетной политике необходимо прописать перечень прямых расходов (письмо Минфина №03-03-06/4/78 от 26 августа 2010г.) Например, в перечень прямых расходов входят: материальные затраты, расходы на оплату труда, социальные отчисления, начисленная амортизация.

При расчете себестоимости готовой продукции, полуфабрикаты собственного производства включаются в калькуляцию в виде комплексной статьи либо включаются по статьям затрат развернуто.

ОСНО

При расчете налога на прибыль затраты на производство полуфабрикатов, используемых в изготовлении продукции, учитывайте в составе расходов в общем порядке.

Если организация применяет кассовый метод, то выручку от реализации уменьшат все расходы, по которым выполнены условия признания их в налоговой базе (п. 3 ст. 273 НК РФ). Например, расходы на покупку сырья и материалов, используемых при производстве полуфабрикатов, можно списать на расходы только при одновременном выполнении трех условий: оплаты, отпуска в производство и использования в нем на конец месяца (подп. 1 п. 3 ст. 273, п. 5 ст. 254 НК РФ).

Если организация реализует полуфабрикаты, выручку от продажи признавайте в составе доходов от реализации (ст. 249 НК РФ). Выручка признается в момент получения оплаты за отгруженные полуфабрикаты (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя, также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что на момент получения аванса полуфабрикаты еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Если организация применяет метод начисления, косвенные расходы на производство полуфабрикатов в полной сумме списывайте в том периоде, к которому они относятся (по правилам ст. 272 НК РФ). А прямые расходы необходимо распределить. Та их часть, которая относится к остаткам незавершенного производства, готовой продукции на складе или отгруженной (но не реализованной) продукции, текущие расходы организации не увеличит. Это предусмотрено пунктом 2 статьи 318 Налогового кодекса РФ.

Стоимость полуфабрикатов, не переданных на конец месяца в дальнейшую переработку, учитывайте в составе незавершенного производства по прямым расходам (п. 4 ст. 254 и ст. 319 НК РФ). Так же стоимость полуфабрикатов рассчитывайте, если организация планирует их продать. В этом случае их стоимость определяйте исходя из прямых затрат на производство полуфабрикатов (п. 4 ст. 254, ст. 319 НК РФ, письмо УМНС России по г. Москве от 23 октября 2003 г. № 26-12/59541). При расчете налога на прибыль стоимость полуфабрикатов учитывайте в момент их реализации (т. е. в момент перехода права собственности на них к покупателю) (п. 1 ст. 272 и подп. 2 п. 1 ст. 268 НК РФ).

По общему правилу выручка от продажи полуфабрикатов облагается НДС (подп. 1 п. 1 ст. 146 НК РФ). Подробнее об этом см. Как начислить НДС при реализации товаров (работ, услуг).

Пример отражения в бухучете и при налогообложении затрат на производство полуфабрикатов

ООО «Производственная » занимается производством снековой продукции – сухариков. Процесс изготовления сухариков состоит их двух стадий. На первой стадии в цехе № 1 изготавливаются сухари неспецированные, которые учитываются как полуфабрикаты. Затем они передаются в цех № 2 для окончательного производства продукции.

В июне расходы на производство в цехе № 1 составили:

- стоимость материалов, переданных в производство, – 400 000 руб.;

- стоимость израсходованных материалов – 370 000 руб.;

- сумма начисленной зарплаты – 240 000 руб.;

- сумма начисленных взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний – 62 880 руб.;

- прочие расходы (общепроизводственные и общехозяйственные) – 550 000 руб.

В бухучете «Мастера» полуфабрикаты оцениваются по сумме прямых затрат. Поэтому, чтобы определить их стоимость, бухгалтер распределил прямые затраты между произведенными полуфабрикатами и остатками незавершенного производства. В учетной политике организации установлено, что прямые расходы распределяются пропорционально стоимости материалов, приходящихся на готовые изделия и незавершенное производство.

Себестоимость сухарей неспецированных, изготовленных в цехе № 1, бухгалтер рассчитал так:

– сначала определил сумму прямых затрат (кроме материалов) – 302 880 руб. (240 000 руб. + 62 880 руб.);

– затем определил долю этих прямых затрат, приходящихся на произведенные полуфабрикаты, – 280 164 руб. (302 880 руб. : 400 000 руб. × 370 000 руб.).

Общая сумма прямых расходов, приходящихся на изготовленные полуфабрикаты, составила 650 164 руб. (280 164 руб. + 370 000 руб.).

Поступление готовых полуфабрикатов из цеха № 1 бухгалтер отразил так:

Дебет 21 Кредит 20 субсчет «Производство полуфабрикатов» – 650 164 руб. – оприходованы полуфабрикаты собственного производства.

В соответствии с учетной политикой передача полуфабрикатов в производство осуществляется по средней себестоимости. В июне в цех № 2 были переданы сухари неспецированные на сумму 487 623 руб. При этом бухгалтер сделал такую проводку:

Дебет 20 Кредит 21 – 487 623 руб. – переданы полуфабрикаты для производства готовой продукции.

В налоговом учете передачу полуфабрикатов бухгалтер не учитывал, так как затраты на их производство будут учтены только при реализации готовой продукции, в производстве которой и были использованы эти полуфабрикаты.

Если организация реализует полуфабрикаты собственного производства в розницу и в муниципальном образовании, в котором зарегистрирована организация, розничная торговля переведена на уплату ЕНВД, данная операция не попадает под этот специальный налоговый режим (подп. 6 и 7 п. 2 ст. 346.26 НК РФ). Это объясняется тем, что обязанность платить ЕНВД при продаже товаров в розницу зависит, в том числе, и от вида реализуемого имущества. Продажа продукции собственного производства под ЕНВД не попадает (абз. 12 ст. 346.27 НК РФ).

Исключением из этого правила является реализация полуфабрикатов собственного производства через объекты общественного питания (кафе, рестораны, столовые, закусочные, бары). Этот вид услуг при выполнении других условий попадает под ЕНВД (ст. 346.27 НК РФ, письма Минфина России от 15 августа 2006 г. № 03-11-04/3/376, от 23 августа 2006 г. № 03-11-02-185, от 1 ноября 2006 г. № 03-11-04/3/482). В этом случае продажу полуфабрикатов не облагайте налогом на прибыль и НДС (п. 4 ст. 346.26 НК РФ). В качестве объекта налогообложения при расчете единого налога учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Кроме того, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности организации, облагаемой ЕНВД, и деятельности организации на общей системе налогообложения в целях расчета налога на прибыль и НДС (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

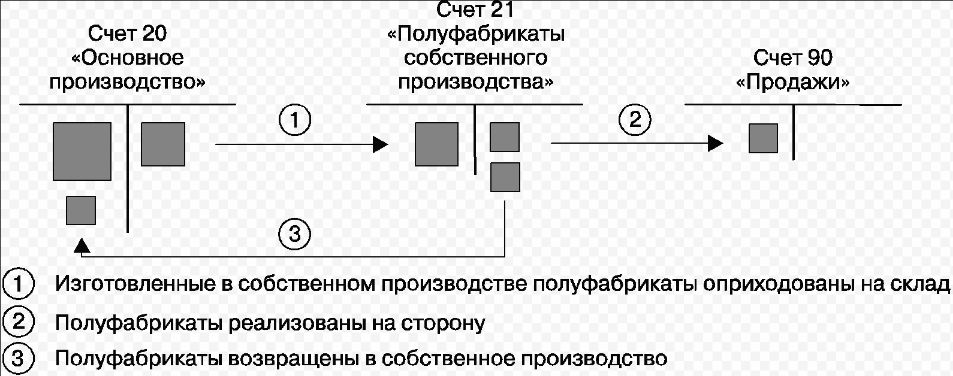

Счет 21 в бухгалтерском учете

Полуфабрикаты собственного производства учитываются на 21 счете в корреспонденции с 20 счетом — когда полуфабрикаты используются в собственном производстве, и с 90 счетом — когда полуфабрикаты реализованы контрагенту:

По дебету 21 счета отражается поступление полуфабрикатов и их излишков, обнаруженных при инвентаризации. По кредиту счета учитывается расход полуфабрикатов при передаче для последующей переработки, их реализации или выявлении недостачи на складе.

На счете 21 аналитический учет можно вести по местам хранения, по наименованиям, видам, сортам и так далее.

Типовые проводки по 21 счету «Полуфабрикаты собственного производства»

Основные проводки по 21 счету, используемые в бухучете приведены в таблице ниже:

Дебет счетаКредит счетаОписание операции2120Поступление полуфабрикатов собственного производства2123Поступление полуфабрикатов, изготовленных вспомогательным производством2140Поступление готовой продукции для последующего использования в качестве полуфабриката2191.01Оприходованы излишки полуфабрикатов, выявленные при инвентаризации2021Полуфабрикаты отданы в производство для последующей переработки23 (25;26)21Стоимость полуфабрикатов учтена в составе расходов вспомогательного производства (общепроизводственных расходов; общехозяйственных расходов)2821Списание бракованных полуфабрикатов собственного производства91.0221Себестоимость полуфабрикатов собственного производства, списанных или реализованных, отражена в составе прочих расходов9421Отражена выявленная недостача полуфабрикатов

Примеры операций по 21 счету

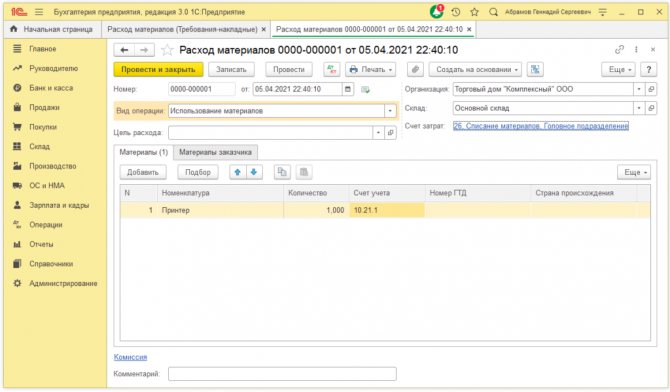

Пример 1. В состав затрат на полуфабрикаты входят только стоимость сырья и материалов

Допустим, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2021 года было изготовлено 150 штук деталей. В составе затрат были учтены:

Читайте также: Порядок списания основных средств и документальное оформление

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

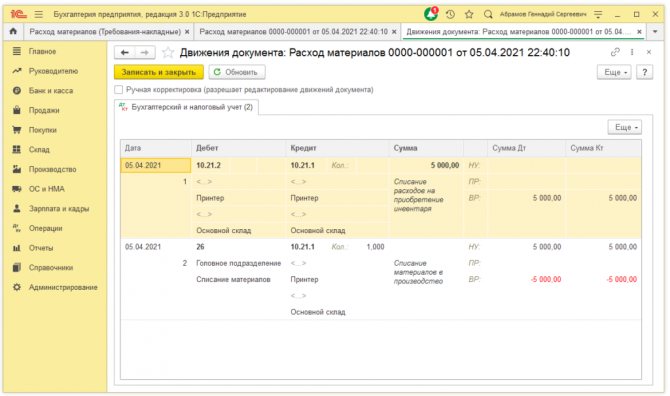

Полуфабрикаты оцениваются по стоимости сырья и материалов. Сформированы проводки:

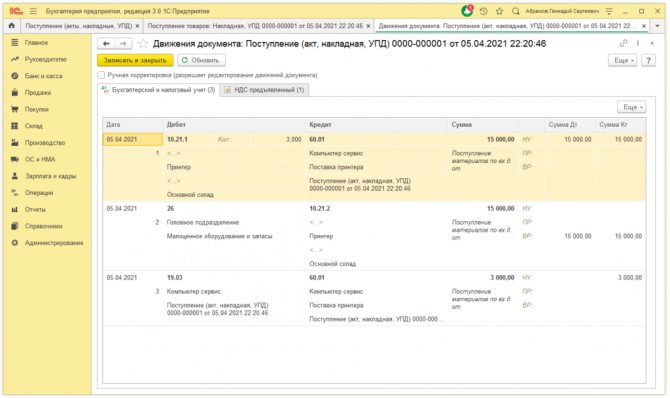

ДтКтСумма, руб.Описание проводкиДокумент-основание20101 200 000Учтена стоимость сырья и материалов, списанных на изготовление деталейТребование накладная2070 (69); 021 430 000Отражены затраты (заработная плата, социальные взносы, амортизация) на изготовление готовой продукцииНачисление заработной платы. Начисление амортизации21201 200 000Полуфабрикаты оприходованы на складОтчет производства за смену20211 200 000Полуфабрикаты переданы в производствоТребование накладная

Пример 2. Полуфабрикаты оцениваются по прямым затратам

Рассмотрим предыдущий пример, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2021 года было изготовлено 150 штук деталей. В состав затрат входят:

- Сырье и материалы — 1 200 000 руб.;

- Зарплата и социальные взносы — 980 000 руб.;

- Амортизационные начисления — 450 000 руб.

Полуфабрикаты собственного производства оцениваются по прямым затратам: сырье и материалы; зарплата; социальные взносы; начисленная амортизация и так далее, согласно учетной политике. Сформированы проводки:

ДтКтСумма, руб.Описание проводкиДокумент-основание20101 200 000Учтена стоимость сырья и материалов, списанных на изготовление деталейТребование накладная2070 (69)980 000Отражена сумма зарплаты и социальные взносыНачисление заработной платы.2002450 000Отражена начисленная амортизацияНачисление амортизации.21202 630 000Поступление на склад полуфабрикатов собственного производства (1 200 000 + 980 000 + 450 000)Отчет производства за смену

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

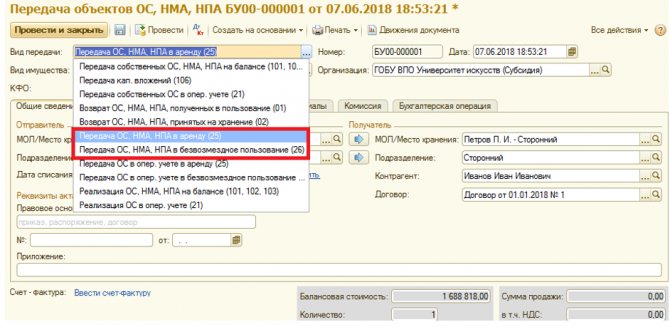

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

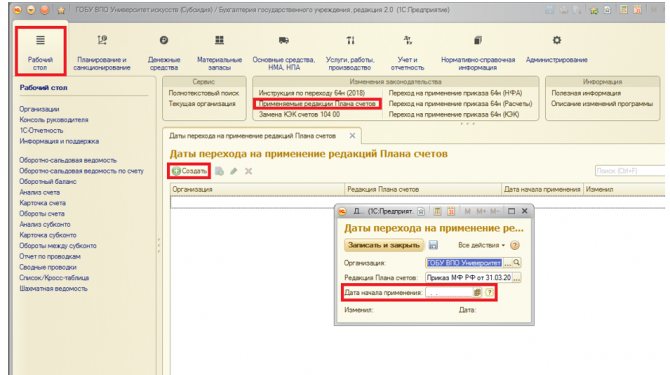

Следует обратить внимание, что изменение учета и введение новых счетов ЕПСБУ в соответствии с Инструкцией № 157н реализовано, начиная с релиза 2.0.56.38. Однако пользователи, что проведении операций могут столкнуться со служебным сообщением о том, что период действия счета не соответствует дате проводки. В этом случае необходимо на рабочем столе программы перейти по вкладке изменения законодательства в «Применяемые редакции Плана счетов», создать новую запись и указать, с какой даты учреждением применяется новая редакция Плана счетов.

Создание записи с датой перехода на новые правила учета

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск