Кто такие налоговые резиденты

Это юридические и физические лица, которые обязаны уплатить налог с полученного дохода в России. К ним относятся:

- общества, зарегистрированные на территории РФ;

- иностранные фирмы, которые обязаны уплатить налог согласно положениям международного договора;

- компании, орган управления которых находится в России.

Применительно к физическим лицам действует такое правило: резиденты — это те, кто 183 календарных дня на протяжении года находятся на российской территории. В расчет не принимаются короткие поездки для обучения или учебы.

Если работник нерезидент, то работодатель должен правильно рассчитать НДФЛ (размер будет повышенным). Кроме того, такой работник не может воспользоваться детскими, а также имущественными вычетами.

Об определении статуса физлица для расчета НДФЛ рассказано в Письме Министерства финансов от 15.02.2017 № 03-04-05/8334.

Отмена требования апостилирования сертификатов налогового резидентства между Россией и Казахстаном

О Юридической Юридическая является крупнейшей казахстанской независимой юридической фирмой, предоставляющей широкий спектр юридических услуг, которая существует на рынке более 20 лет и является одной из ведущих юридических фирм в Центральной Азии и Каспийском регионе. На протяжении всей своей деятельности Фирма успешно занимается налоговой практикой, в связи, с чем в 2021 году в структуре Фирмы был специально сформирован Департамент налогового права. В отличие от многих консалтинговых компаний налоговая команда GRATA в своем большинстве состоит из юристов и аудиторов, которые имеют опыт работы в органах налоговой службы. Указанное позволяет предоставлять нашим клиентам не только правильные, но и практически применимые консультации.

Читайте также: Оборачиваемость оборотных средств формула и расчет

Рекомендуем прочесть: Общая площадь и проектная площадь квартиры

• Представление и защита интересов в ходе налогового спора; • Возврат НДС из бюджета; • Сопровождение в ходе налоговых проверок; • Налогообложение недропользователей; • Международное налогообложение; • Налогообложение при финансировании (ценные бумаги, финансовые инструменты, договора займа); • Корпоративное налогообложение и налоговое планирование; • Налогообложение индивидуальных лиц; • Налоговое сопровождение и структурирование при сделках M&A; • Правовая экспертиза налогового учета (налоговый аудит); • Налоговое администрирование.

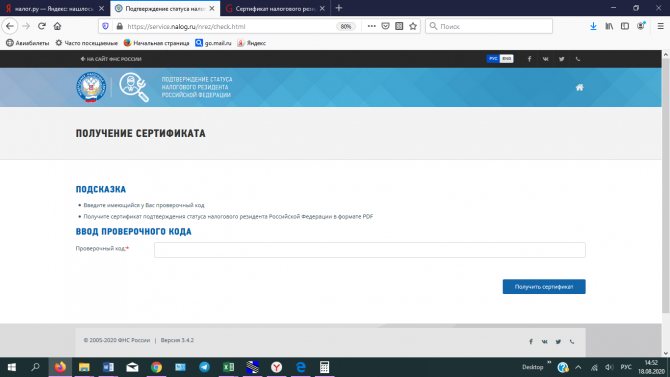

Как подтвердить статус

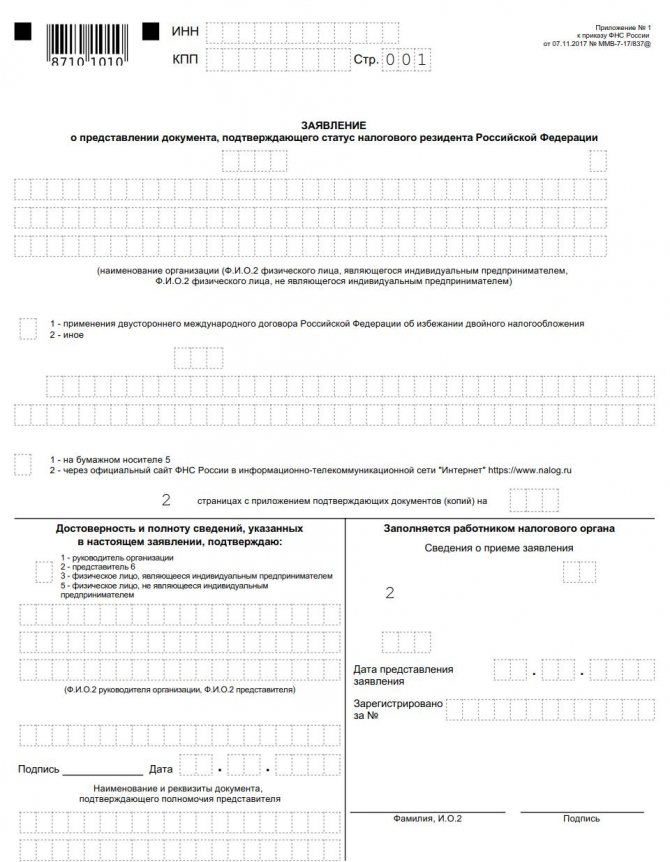

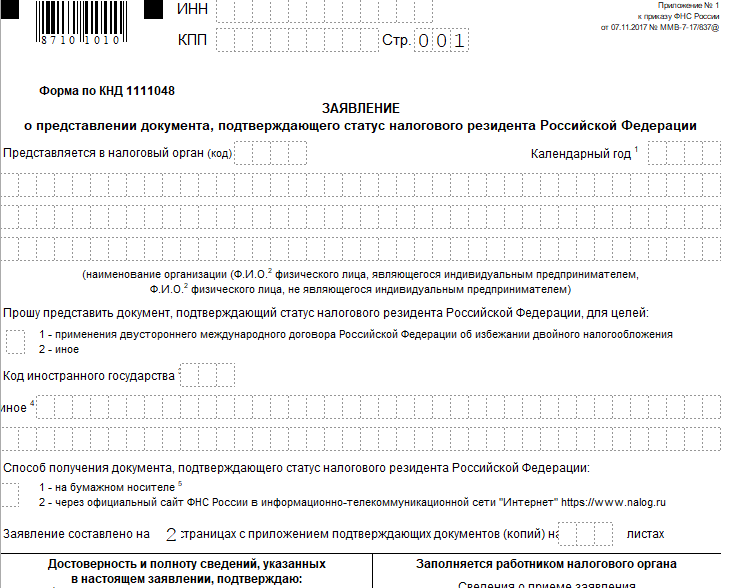

Нужно получить справку о налоговом резидентстве. Для этого придется обратиться в межрегиональную инспекцию ФНС, занимающуюся централизованной обработкой информации, с заявлением (скачать файл шаблона заявления можно в конце статьи).

К заявлению нужно приложить документы о том, что компания получает доход за рубежом: контракты с партнерами, решение совета директоров о выплате дивидендов. На справках должна стоять подпись директора и печать фирмы.

Чтобы подтвердить статус за длительное время (более трех лет), нужны сведения об уплате налогов за границей.

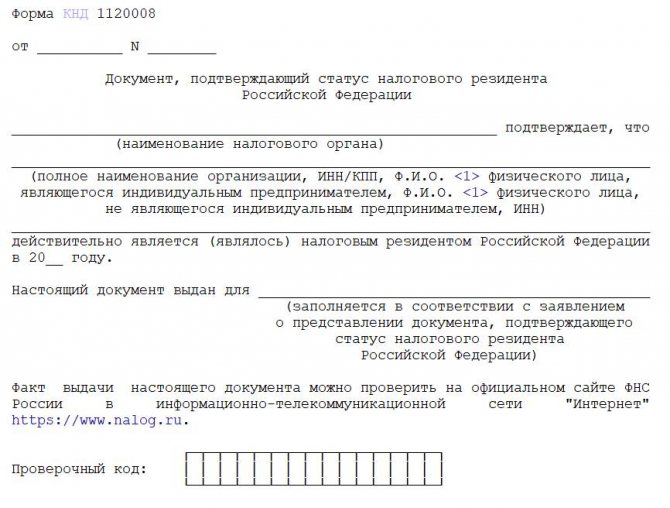

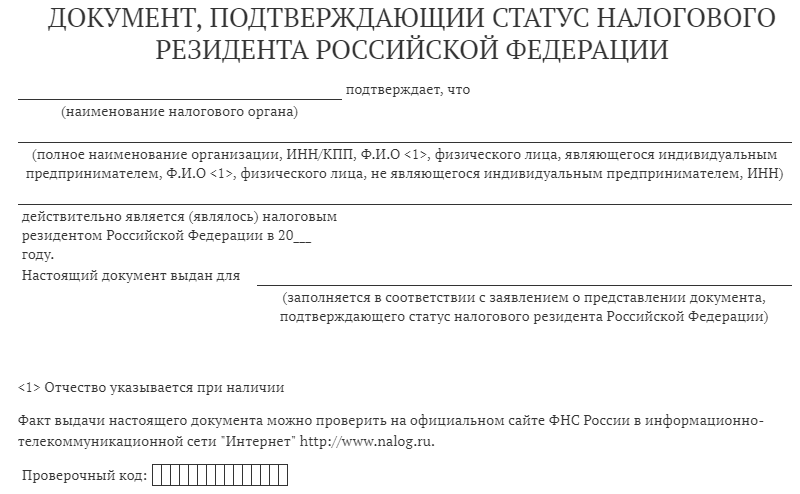

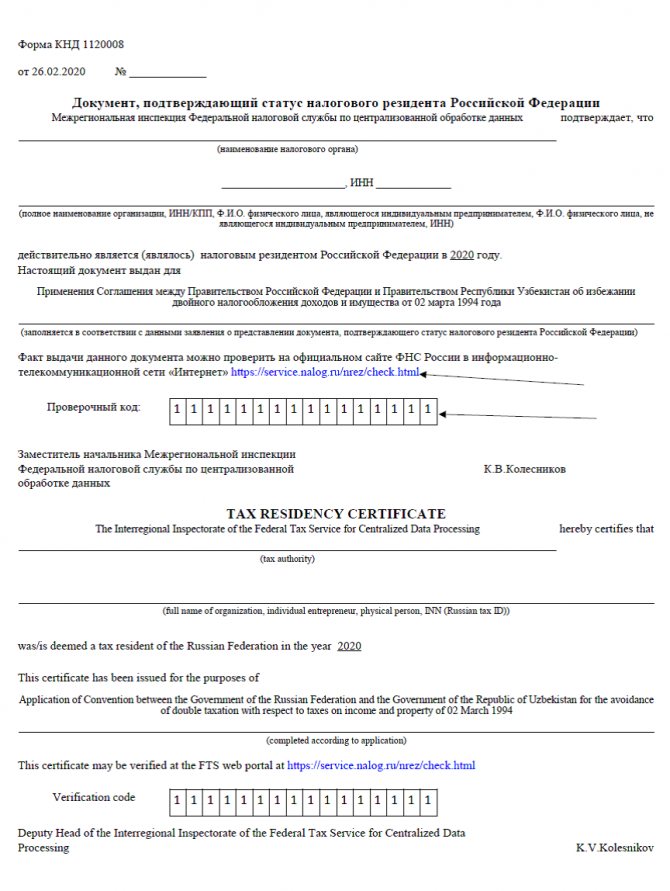

Инспекторы сначала изучают предоставленные бумаги. Если нет претензий, выписывается справка о резидентстве РФ по форме КНД 1120008.

Как подать заявление в налоговую инспекцию

Выбирайте удобный способ обращения:

- через сайт налоговой инспекции;

- лично передать документы;

- сделать почтовое отправление.

В форме обращения уточните код:

- пишите цифры «0000», если сами подаете документы в канцелярию;

- укажите «9965», когда направляете почтовой связью.

Инспекторы, как известно, тщательно все проверяют и только потом дают ответ. Поэтому важно обезопасить себя и подтвердить, где вы находились:

- сделать копии страниц загранпаспорта о пересечении границы;

- получить справки о нахождении в России за требуемый отрезок времени;

- доказательства нахождения имущества за рубежом.

Например, документы о праве собственности на недвижимость и договор аренды. Иностранные бумаги обязательно следует перевести и нотариально заверить. Тогда инспекторы смогут их принять.

Форма заявления для компаний утверждена Приказом от 07.11.2017 № ММВ-7-17/[email protected]

Как получить ответ

Выбирайте, как удобнее может быть получена справка о резидентстве юридического лица:

Читайте также: Счет-фактура. Заполняем без ошибок. Формируем в 1С

- на сайте инспекции;

- почтой на адрес, указанный в заявлении.

Информация, указанная в документе, действительна в течение 12 месяцев. Выдается именно на тот год, что вы указываете в заявлении. Можно получить сразу несколько экземпляров. Но об этом нужно сделать отметку в заявлении.

Случается, что фискальное ведомство не выдает справку. В такой ситуации заявителю отправляется обоснованный отказ. Можно пробовать устранить недостатки — собрать доказательства и снова обратиться за ответом. Срок для изучения бумаг составляет 40 дней.

Если нужно подтвердить налоговый статус, позаботьтесь об этом заранее. Соберите документы и отправьте в МИФНС удобным способом.

Сертификат резидента рф для казахстана

В целях упорядочения процедуры подтверждения постоянного местопребывания (резидентства) в Российской Федерации приказываю: 1. Утвердить прилагаемый Порядок подтверждения постоянного местопребывания (резидентства) в Российской Федерации. 2. Признать утратившим силу Письмо Государственной налоговой службы Российской Федерации от 30.01.96 N ВГ-4-06/7н «О подтверждении постоянного местопребывания в Российской Федерации». 3. Руководителям управлений ФНС России по субъектам Российской Федерации довести настоящий Приказ до нижестоящих налоговых органов и налогоплательщиков. 4. Контроль исполнения настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы Б.М. Короля.

1. Уполномоченный орган по подтверждению статуса налогового резидента Российской Федерации Федеральная налоговая служба Российской Федерации уполномочена Министерством финансов Российской Федерации подтверждать статус налогового резидента Российской Федерации для физических лиц (российских и иностранных), российских организаций и международных организаций, имеющих такой статус по законодательству Российской Федерации, для целей применения Соглашений (Конвенций) об избежании двойного налогообложения. 2. Форма выдачи подтверждения статуса налогового резидента Российской Федерации Подтверждение статуса налогового резидента Российской Федерации может оформляться: — в форме справки или — путем заверения соответствующей формы, установленной законодательством иностранного государства. 3. Порядок подтверждения статуса налогового резидента Российской Федерации 3.1. Справка, подтверждающая статус организации в качестве налогового резидента Российской Федерации, выдается в одном экземпляре и действительна в течение календарного года, в котором таковая выдана. Справка имеет стандартную форму. Справка может быть выдана не только за текущий календарный год, но и за предыдущие годы при условии наличия всех необходимых документов, соответствующих запрашиваемому периоду. 3.2. Подтверждение статуса налогового резидента Российской Федерации осуществляется по принципу «одного окна» только Управлением международного сотрудничества и обмена информацией ФНС России. Заявления налогоплательщиков по вопросу выдачи подтверждения могут быть направлены в Управление по почте либо переданы непосредственно в экспедицию ФНС России. Срок официального подтверждения статуса налогового резидента Российской Федерации составляет 30 календарных дней со дня поступления всех необходимых документов в ФНС России. В отношении российской организации документы, подтверждающие статус организации как налогового резидента Российской Федерации, направляются по почте по адресу места нахождения юридического лица, указанному в Свидетельстве о постановке на учет в налоговом органе. Справочно. В случае если фактический адрес российской организации не совпадает с адресом местонахождения, указанным в Свидетельстве о постановке на налоговый учет, для получения справки по фактическому адресу местонахождения организации к комплекту документов необходимо дополнительно представить копию уведомления налогового органа об изменении фактического адреса с отметкой налогового органа о его приеме. 4. Перечень документов, необходимых для получения подтверждения о статусе налогового резидента Российской Федерации 4.1. Для российских организаций: а) заявление на бланке организации с указанием: — календарного года, за который необходимо подтверждение статуса налогового резидента Российской Федерации; — наименования иностранного государства, в налоговый орган которого представляется подтверждение; — перечня прилагаемых документов. Заявление должно быть подписано руководителем (главным бухгалтером) организации. Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации), необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами; б) копии документов, обосновывающих получение доходов в иностранном государстве. К таким документам относятся: — договор (контракт); — решение общего собрания акционеров о выплате дивидендов; — уставные документы (для целей освобождения средств, направленных организацией своему обособленному подразделению в иностранном государстве, от налогообложения в этом государстве). Копии указанных документов должны быть подписаны руководителем и заверены печатью организации. Справочно. Если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее; в) копия Свидетельства о постановке на учет в налоговом органе, заверенная нотариально (не ранее чем за 3 месяца от даты обращения организации с заявлением о выдаче подтверждения); г) копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц (ЕГРЮЛ, ОГРН), заверенная печатью организации и подписью ее руководителя. Справочно. В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее. 4.2. Для российских организаций в целях возврата налога на добавленную стоимость, включенного в стоимость услуг резидентами иностранных государств Европейского Союза: а) заявление на бланке организации с указанием: — наименования иностранного государства, входящего в Европейский Союз, в налоговый орган которого представляется подтверждение для осуществления возврата НДС; — перечня прилагаемых документов. Справочно. В случае если заявление подписано уполномоченным представителем организации (в соответствии со статьями 27 и 29 Налогового кодекса Российской Федерации), необходимо дополнительно представить копию документа, подтверждающего полномочия этого лица представлять интересы организации, в частности, в отношениях с налоговыми органами; б) копия Устава организации, в том числе выписка, содержащая общие сведения об организации (ее название и адрес местонахождения юридического лица) и видах ее деятельности, осуществляемых в Российской Федерации, с переводом на английский язык; в) копия Свидетельства о постановке на учет в налоговом органе, заверенная нотариально (не ранее чем за 3 месяца от даты обращения организации с заявлением о выдаче подтверждения); г) копия Свидетельства о внесении записи в Единый государственный реестр юридических лиц (ЕГРЮЛ, ОГРН), заверенная печатью организации и подписью ее руководителя. Справочно. В случае если организацией для целей выдачи подтверждения копия Свидетельства (ЕГРЮЛ, ОГРН) уже представлялась ранее и с момента ее поступления в Управление не происходило изменений содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении организации должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ЕГРЮЛ, ОГРН) направлялась ранее; д) копия договора (контракта) на оказание услуг по возврату НДС из иностранного государства. Справочно. Обращаем внимание, что подтверждение для целей применения Соглашений (Конвенций) об избежании двойного налогообложения осуществляется только для российских организаций, образованных в соответствии с законодательством Российской Федерации. 4.3. Для российских и иностранных физических лиц: а) заявление в произвольной форме с указанием: — календарного года, за который необходимо подтверждение статуса налогового резидента Российской Федерации; — наименования иностранного государства, в налоговый орган которого представляется подтверждение; — фамилии, имени, отчества заявителя и его адреса; — перечня прилагаемых документов и контактного телефона; б) копии документов, обосновывающих получение доходов в иностранном государстве. К таким документам относятся: — договор (контракт); — решение общего собрания акционеров о выплате дивидендов; — приглашение и др. Справочно. В случае если копия договора (контракта), действующего более одного года, для целей выдачи подтверждения уже представлялась ранее в Управление, повторного представления ее не требуется. Для этого в заявлении должна содержаться ссылка на письмо, которым копия упомянутого договора (контракта) направлялась ранее; в) копии всех страниц общегражданских российского и заграничного паспортов. Справочно. Если физическим лицом для целей выдачи подтверждения копии указанных документов уже представлялись ранее и с момента поступления их в Управление не происходило изменений содержащихся в них сведений, повторного представления их не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копии упомянутых документов направлялись ранее; г) таблица расчета времени пребывания на территории Российской Федерации в произвольной форме; д) дополнительно для иностранных физических лиц копия документа о регистрации по месту пребывания в Российской Федерации. Справочно. Если физическое лицо является гражданином иностранного государства, с которым у Российской Федерации существует действующее Соглашение о безвизовом режиме, то для целей получения подтверждения за указанный в заявлении период представляются в Управление дополнительные документы, обосновывающие фактическое нахождение этого лица на территории Российской Федерации не менее 183 дней в календарном году. Такими документами могут быть, например, справка с места работы в Российской Федерации, табель учета рабочего времени, копии авиа- и железнодорожных билетов и др.; е) дополнительно для индивидуальных предпринимателей копия Свидетельства о постановке на учет в налоговом органе физического лица, заверенная нотариально (не ранее чем за 3 месяца от даты обращения с заявлением о выдаче подтверждения), и копия Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей (ОГРНИП). Справочно. Если индивидуальным предпринимателем для целей выдачи подтверждения копия Свидетельства (ОГРНИП) уже представлялась ранее и с момента поступления ее в Управление не происходило изменение содержащихся в Свидетельстве сведений, повторного ее представления не требуется. Для этого в заявлении такого лица должна содержаться ссылка на письмо, которым копия упомянутого Свидетельства (ОГРНИП) направлялась ранее. Почтовый адрес Управления международного сотрудничества и обмена информацией Федеральной налоговой службы: 127381, г. Москва, Неглинная ул., д. 23. Контактный телефон 913-0019. Приемная ФНС России расположена по адресу: г. Москва, Неглинная ул., д. 23, проезд: станция метро «Кузнецкий мост» или «Охотный ряд». Часы работы: с понедельника по четверг — с 9.00 до 18.00, пятница — с 9.00 до 16.45, обед — с 12.30 до 13.15. Телефоны для получения информации о дате и входящем номере регистрации заявлений налогоплательщиков: 913-0237, 913-0246. Письмо Государственной налоговой службы от 30.01.96 N ВГ-4- 06/7н «О подтверждении постоянного местопребывания в Российской Федерации» признается утратившим силу.

Рекомендуем прочесть: Льготы ветеранов труда приморского края