- Что такое двойная запись в бухгалтерском учете?

- Что такое бухгалтерские проводки?

- Что значит составить проводку в бухучете?

- Пошаговая инструкция по составлению проводок

- Примеры

- Задачи по бухгалтерскому учету. Часть 02

- Задача №4024 (составление бухгалтерских проводок)

- Рекомендуемые задачи по дисциплине

- Задачи по бухгалтерскому учету. Часть 09 (инвентаризация)

- Задачи по бухгалтерскому учету. Часть 04

- Задачи по бухгалтерскому учету. Часть 02

- Задачи по бухгалтерскому учету. Часть 03 (страховые взносы)

- Задачи по бухгалтерскому учету. Часть 05 (основные средства)

Что такое двойная запись в бухгалтерском учете?

Двойная запись — это способ ведения бухучета, при котором одна и та же сумма хозяйственной операции вносится одновременно в дебет одного счета и в кредит другого.

Благодаря такому методу учета операций на предприятии обеспечивается главное правило бухгалтерского учета — равность активов и пассивов.

Активы — это имущество, деньги, пассивы — источники их формирования (долги и обязательства). Учет ведется правильно, если общая величина активов предприятия равна пассивам. Это главное правило бухгалтерского баланса.

Рекомендуем: Урок 2. Что такое активы и пассивы в бухучете на примерах.

Счет — это таблица с двумя столбцами — левый называется дебет, правый — кредит.

Отражение одной и той же сумму одновременно на двух счетах вызывает изменение активов или пассивов на одинаковую величину, в любой момент времени сохраняя итоговое равенство.

Читайте также: Вина установлена и ущерб взыскан: как это отразить в учете

Рекомендуем: Урок 3. Понятие счета бухгалтерского учета.

Каждый день компания совершает множество операций — оплата поставщикам, отгрузка товаров, получение денег от покупателей, передача ТМЦ в производство, выдача зарплаты, оплата налогов, начисление амортизации и т.д.

Для каждой такой операции необходимо оформить подтверждающий документ, на основании которого сумма учитывается в бухгалтерском учете по принципу двойной записи — вносится в дебет одного счета и в кредит другого.

Так как каждая сумма учитывается дважды — по дебету и кредиту, то в конечном итоге суммарный дебетовый оборот всех счетов всегда равен суммарному кредитовому обороту.

Благодаря соблюдению этого правила, можно легко отследить, правильно ли ведется бухгалтерский учет. Если равенство соблюдается, бухучет правильный.

Если равенство нарушается, то нужно искать ошибку — какая-то проводка составлена не верно.

Двойная запись, то есть отражение суммы операции на двух разных счетах (двойная запись), называется бухгалтерской проводкой.

Что такое бухгалтерские проводки?

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

Что значит составить проводку в бухучете?

Составить проводку в бухгалтерском учете для какой-либо операции — это значит отразить ее сумму одновременно на двух разных счетах (по дебету и кредиту) с учетом правила двойной записи.

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Читайте также: Как удержать штраф ГИБДД из заработной платы работника

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

- Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

- Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

- Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

Читайте также: Учет электронных проездных билетов в «1С:Бухгалтерии 8»

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

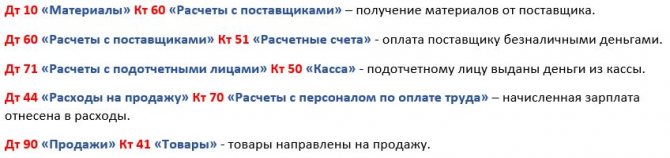

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Обратите внимание: В ходе данной операции мы одновременно уменьшили активы на одном счете на 100 000 и на ту же сумму 100 000 увеличили активы на другом, в итоге общая величина активов после проводки не изменилась.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Обратите внимание: В ходе данной операции мы увеличили одновременно общую величину активов и пассивов на одну и ту же сумму 200 000. То есть итоговый баланс по-прежнему выполняется.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Обратите внимание: В ходе данной операции мы уменьшили общую величину активов на 200 000 и вместе с тем уменьшили общую величину пассивов на те же 200 000. То есть итоговое равенство по-прежнему сохраняется.

Еще примеры проводок в бухучете:

Если после разбора трех примеров, все равно не понятно, как соствалять проводки в бухгалтерии, давайте разбираться вместе. Пишите в комментариях ниже свой вариант операции — сделаем для него проводку вместе.

Задачи по бухгалтерскому учету. Часть 02

Задача №4024 (составление бухгалтерских проводок)

Составить бухгалтерские проводки для следующих операций:

- 1. Реализованы детали покупателям, в том числе НДС.

- 2. Списана себестоимость произведенных деталей.

- 3. Отражен НДС к уплате.

- 4. Отражены расходы на доставку проданных товаров покупателю.

- 5. Отражены информационные расходы посреднической организации, связанные с реализацией.

- 6. Отражен финансовый результат от продажи деталей.

- 7. Получены денежные средства от продажи на расчетный счет.

- 8. ООО «Актив» начислило арендные платежи за февраль 20___ г.

- 9. ООО «Актив» оплатило аренду складских помещений за февраль 20__ г.

- 10. Организация отразила начисленные проценты по выданному долгосрочному займу в составе прочих доходов.

Рекомендуемые задачи по дисциплине

-

Задачи по бухгалтерскому учету. Часть 09 (инвентаризация)

Задача №2482 (отражение в учете результатов инвентаризации) В ходе инвентаризации основных средств было установлено, что организация неправомерно…

-

Задачи по бухгалтерскому учету. Часть 04

Задача №2580 (проводки по движению денежных средств) Зачислена на расчетный счет выручка от покупателей в сумме 100000 руб. Перечислен НДС в бюджет в сумме…

-

Задачи по бухгалтерскому учету. Часть 02

Задача №4024 (составление бухгалтерских проводок) Составить бухгалтерские проводки для следующих операций: 1. Реализованы детали покупателям, в том…

-

Задачи по бухгалтерскому учету. Часть 03 (страховые взносы)

Задача №5109 (расчет страховых взносов) Задача из практикума «ПМ 03. Проведение расчетов с бюджетом и внебюджетными фондами» (Тамбов) Заработная плата работника…

-

Задачи по бухгалтерскому учету. Часть 05 (основные средства)

Задача №712 (учет реализации объекта основных средств) В апреле 2011 г. ООО «А» принимает решение и реализует объект основных средств в связи с…

Решение задачи:

1. Реализованы детали покупателям, в том числе НДС:

- 62 «Расчеты с покупателями и заказчиками»

- 90 «Продажи»

2. Списана себестоимость произведенных деталей:

- 90 «Продажи»

- 43 «Готовая продукция»

3. Отражен НДС к уплате:

- 90 «Продажи»

- 68 «Расчеты по налогам и сборам»

4. Отражены расходы на доставку проданных товаров покупателю:

- 90 «Продажи»

- 44 «Расходы на продажу»

5. Отражены информационные расходы посреднической организации, связанные с реализацией:

- 90 «Продажи»

- 44 «Расходы на продажу»

6. Отражен финансовый результат от продажи деталей:

- 90 «Продажи»

- 99 «Прибыли и убытки»

7. Получены денежные средства от продажи на расчетный счет:

- 51 «Расчетные счета»

- 62 «Расчеты с покупателями и заказчиками»

8. ООО «Актив» начислило арендные платежи за февраль 20___ г.:

- 91 «Прочие доходы и расходы»

- 76 «Расчеты с разными дебиторами и кредиторами»

9. ООО «Актив» оплатило аренду складских помещений за февраль 20__ г.:

- 76 «Расчеты с разными дебиторами и кредиторами»

- 51 «Расчетные счета»

10. Организация отразила начисленные проценты по выданному долгосрочному займу в составе прочих доходов:

- 76 «Расчеты с разными дебиторами и кредиторами»

- 91 «Прочие доходы и расходы»