При продаже импортных товаров покупателям распространена ситуация, когда товар находится «в пути» от поставщика длительное время, но уже оформляются заказы клиентам на товар. При этом важно:

- контролировать даты поступления товара на склад организации,

- в любой момент иметь возможность сообщить покупателю состояние товара и плановую дату поступления на склад, с которого будет осуществляться отгрузка.

- в случае задержек товара в пути, оперативно отражать в информационной системе изменение плановой даты поступления товара

- оповещать покупателей о задержке в поставке

- контролировать, у какого менеджера компании товар находится в резерве.

Рассмотрим отражение операций по учету товаров в пути на двух примерах в типовой конфигурации 1С: Управление торговлей редакции 10.3. Возможности решения разберем на примере демонстрационной базы версии 10.3.20.2. Считаем, что все действия осуществляются в полном интерфейсе.

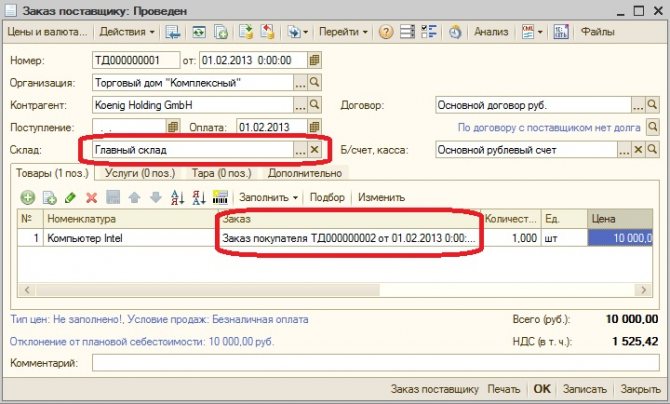

Пример №1 заключается в формировании заказов поставщику на основании заказов покупателей и отражению товаров в пути через дополнительный «виртуальный» склад. Пример включает следующие операции:

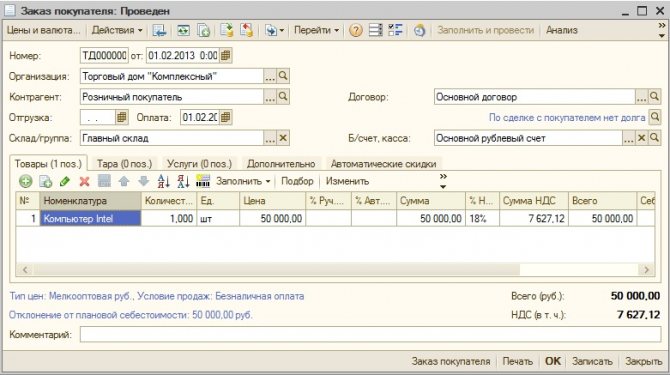

- Оформление заказа покупателя

- Оформление заказа поставщику

- Отражение поступление товара на «виртуальный» склад

- Изменение плановой даты поступления товара

- Фактическое поступление товара на склад от поставщика

- Отгрузка товара покупателю

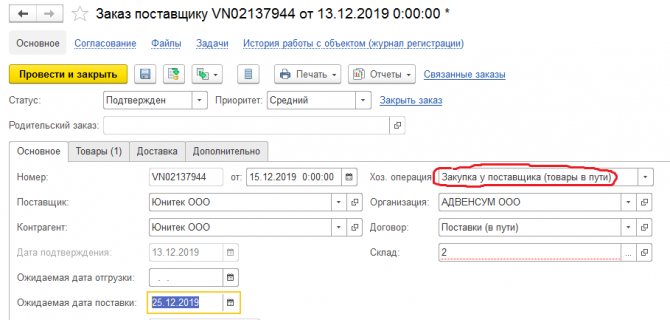

Пример №2 отражает операции по формированию заказов покупателей и размещении их в заказах поставщиков. Считаем, заказы поставщику уже сформированными и означающими, что товары находятся «в пути». Пример включает следующие операции:

- Оформление заказа поставщику

- Оформление заказа покупателя, размещение в заказах поставщику

Пример № 1. С использованием «виртуального» склада для обозначения товаров в пути

Отражение поступления товара на «виртуальный» склад

После отправки заказа на товар поставщику, он сообщает что сможет поставить товар к определенной дате, либо направляет в наш адрес электронную накладную. Для отражения факта получения электронной накладной или даты поступления товара отражаем в системе поступление на «виртуальный» склад.

Для начала добавим склад в справочник «Склады» (Справочники -> Предприятие -> Склады (места хранения)). Вид склада должен быть «оптовый».

Читайте также: Представительские расходы: частые нарушения в 2021 году

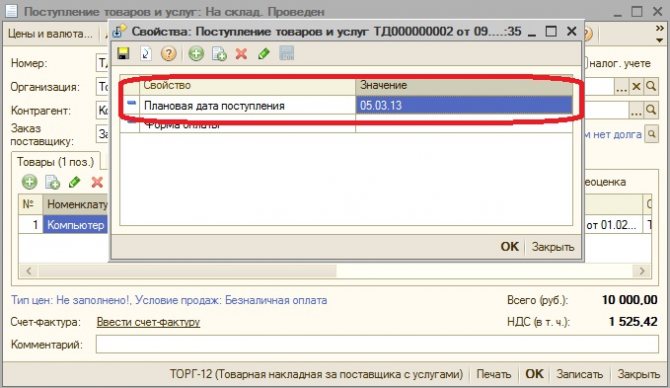

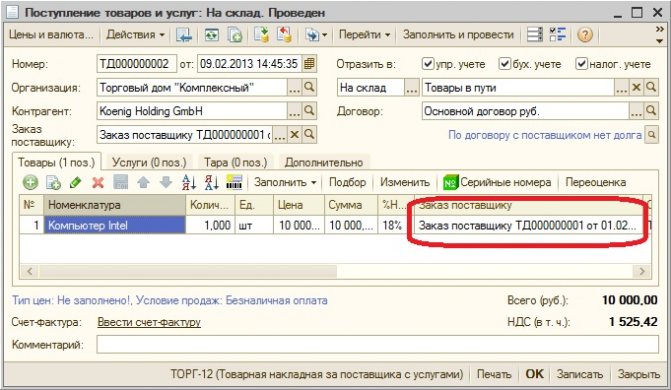

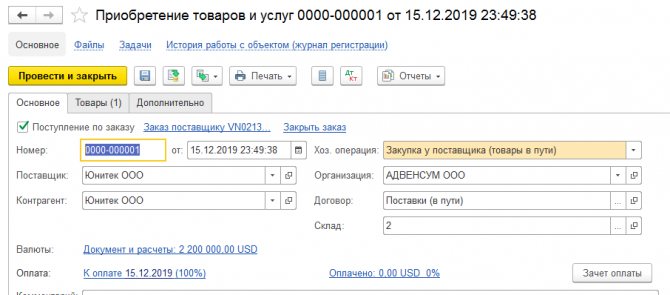

Отражаем поступление на «виртуальный» склад от поставщика. На основании заказа поставщику вводим в систему документ «Поступление товаров и услуг».

Поскольку мы знаем от поставщика предполагаемую дату фактического поступления товара на реальный склад организации, необходимо присвоить документу поступления (партии товара) эту дату.

Необходимо добавить в систему свойство «Плановая дата поступления» и присвоить значение даты документу поступления. На верхней командной панели документа поступления необходимо нажать кнопку «Открыть свойства».

В открывшемся окне редактирования свойств необходимо добавить свойство «Плановая дата поступления», указать назначение свойства «Документы».

Далее созданному свойству документа присваиваем значение плановой даты поступления товара, полученное от поставщика.

Результатом выполненных действий является остаток товара, заказанного покупателем на виртуальном складе, остаток товара можно отследить, например, с помощью отчета «Ведомость по партиям товаров на складах» (Отчеты -> Запасы -> Ведомость по партиям товаров на складах).

Необходимо выполнить следующие настройки отчета:

А) на закладке «Общее» оставляем только показатели группы «Конечный остаток»

Б) устанавливаем флажки «Расширенная настройка» и «Использовать свойства и категории» (для возможности вывода в отчет значений плановой даты поступления).

В) на закладке «Группировки» добавляем значение «Плановая дата поступления (свойство документа оприходования)»

Г) на закладке «Отбор» указываем значение склада «Товары в пути», в качестве «Заказа» указываем документ заказа покупателя.

В результате формирования отчета мы получаем информацию о плановой дате поступления товара и можем сообщить ее покупателю при необходимости.

Проводки для учета товаров в пути

Хозяйственная операцияДебетКредитОплата за товар (Стоимость товара с НДС)6251Получено право собственности на приобретенные товары (Стоимость товара без НДС)1560Учтен НДС1960Оплачены транспортные услуги (Стоимость транспортировки)6051Транспортные расходы зачислены в стоимость товара (Стоимость транспортировки)1560Учен НДС из стоимости транспортных расходов1960Оприходован товар по его фактической стоимости (стоимость товара без НДС + стоимость транспортировки с НДС)4115

Если партнеры (продавец, покупатель) расположены далеко друг от друга (разные города, страны), на транспортировку уходит несколько дней. Но продавец обязан выписать документы на груз в день отправки, получается, что покупатель принимает их уже в другом временном периоде.

Часто бывает, что речь идет о разных месяцах. Момент перехода права собственности на доставляемые ценности наступает, как правило, при отгрузке. Вот и получается, что продавец уже поставил товар своему покупателю, но на самом деле, фактически, получатель еще не встретил свое приобретение.

Читайте также: Форма Т-2: как заполнить личную карточку работника

Для проведения бухгалтерских операций в этом случае рекомендуется использовать счет № 15 – заготовление-приобретение материальных ценностей. Если транспортируется не товар, а материалы или сырье, то к 15-ому счету создать субсчета:

- материалы в пути,

- товары в пути,

- сырье в пути.

Согласно инструкции плана счетов, счет № 15 можно использовать только для отображения материалов и товаров по учетным ценам. Но и от этого можно отступить и учитывать ТМЦ на счетах 10, 41 по фактической стоимости, а счет № 15 задействовать только для товаров в пути. Расходы на транспортировку компания-продавец может закладывать в цену товара – счет № 41 или учитывать эти затраты отдельно: счет № 44 — расходы на продажу.

Отгрузка товара покупателю

Отгрузка полученного от поставщика товара покупателю осуществляется документом «Реализация товаров и услуг» (Документы -> Продажа -> Реализация товаров и услуг). Также данный документ удобно вводить на основании «Заказа покупателя». При этом в документе автоматически устанавливается способ списания «Из резерва».

Примечание: в качестве отчетов, которыми можно контролировать «состояние» товаров в пути можно также использовать отчеты «Товары в резерве на складах», «Товары на складах» и пр., указывая соответствующие настройки.

Пример № 2. Без использования «виртуального» склада

Плюс данного способа состоит в том, что сокращается документооборот в виду отсутствия необходимости в использовании виртуального склада.

Но в тоже время есть и минусы:

- Используя данный способ, мы «искусственно» считаем, что сформированный заказ поставщику говорит нам о том, что товар уже находится в пути. В то время как логика 1С подразумевает, что заказ поставщику – есть лишь запрос на поставку товаров и сформированный документ вовсе не означает, что товар будет поставлен поставщиком.

- Кроме того, если мы собираемся использовать заказ поставщику по своему прямому назначению, то становится проблематичным отделить заказы, выражающие наше желание купить товар, от заказов, которые мы условились считать заказами в пути.

Именно поэтому мы считаем, что данный способ учета может применяться только в случаях, когда административным решением руководства утверждено однозначное толкование заказа поставщику как документа, отражающего движение товара в пути и исключающего все иные толкования.

Проводки

- Дт $91$ — Кт $60$ – отражаются убытки прошлых лет на сумму превышающую предъявленную стоимость за запасы над их учетной ценой

- Дт $19$ – Кт $60$ – сумма НДС по счету-фактуре.

Если для учета запасов используется счетов $15$ и $16$, счет $60$ будет кредитоваться дебетом счета $15$ (вместо счета $10$). При инвентаризации расчетов неотфактурованные поставки отражаются в инвентаризационных описях согласно актам их приемки.

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Оформление заказа покупателя, размещение в заказах поставщику

Оформим заказ покупателя, в заказе укажем «Товар 1» и «Товар 2». Используем документ «Заказ покупателя».

При вводе заказа покупателя текущей датой, по кнопке «Заполнить и провести» будет автоматически указано размещение заказа покупателя в заказах поставщикам. В случае отражения в системе данных о заказах покупателя не оперативно (например, при импорте из внешних информационных систем), дополнительно необходимо будет ввести на основании заказа покупателя документ «Резервирование товаров» для автоматического размещения товаров из заказа покупателя в заказах поставщику.

При вводе документа «Резервирование товаров» на основании «Заказа покупателя» табличная часть «Товары» заполняется позициями из заказа покупателя. При нажатии на кнопку «Заполнить и провести», поле «Новое размещение» автоматически заполняется документами «Заказ поставщику», товар по которым будет отгружен покупателю.

В случае отсутствия товара на складах организации (торговля под заказ) при авторезервировании не принципиален вариант стратегии резервирования.

Документальное оформление

Запасы, поступившие на склад без расчетных документов поставщиков оформляются актом о приемке материалов форма № $7$.

Акт составляется в двух экземплярах, его оформляет приемная комиссия, состав которой установлен приказом по организации. В приемном акте делается запись «Неотфактурованные поставки», оценка полученных запасов проводиться по учетным ценам.

Читайте также: Что такое вексель простыми словами? Оплата и сроки погашения векселей

Оприходование таких поставок производится на основании первого экземпляра указанного акта. После оприходования запасов приемные акты передаются с в бухгалтерию. В дальнейшем второй экземпляр акта отправляется поставщику для подтверждения принятия запасов.

Бухгалтерия проверяют отношение приемных актов к тем счетам поставщиков, запасы по которым числятся как находящиеся в пути. Условиями договора может быть предусмотрено, что право собственности переходит после их оплаты. Такие товары должны учитываться на счете $002$ «Товарно-материальные ценности, принятые на ответственное хранение». Так они будут учитываться до момента их оплаты.

По мере поступления производятся сторнировочные записи сумм, ранее записанных по приемным актам. Сторнировочные записи производятся позиционным способом.

В конце месяца подсчитывается общая стоимость запасов, принятых как неотфактурованные поставки, а так же считаются суммы сторно за тот же месяц, после этого выводится остаток запасов.

Стоимость запасов, неотфактурованных поставок отражается записью:

- Дт $10$ – Кт $60$ – по принятым учетным ценам.

В целях учета в ряде случаев вместо записей сторно будут делаться записи со знаком «минус». Если объем неотфактурованных поставок незначительный учет по ним можно вести только в регистре учета расчетов с поставщиками и подрядчиками.

Если документы на запасы, учтенные как неотфактурованные поставки, поступили в следующем году после представления организацией годовой бухгалтерской отчетности, то на сумму разницы делаются записи на финансовые результаты.

Контроль резервов

Данные о планируемых датах поступления товара и менеджере, у которого товар находится в резерве можно получить, например, с помощью отчета «Размещения в заказах» (Отчеты -> Продажи -> Анализ заказов -> Размещения в заказах).

Необходимые настройки:

А) в качестве отбора установим заказ покупателя, по которому необходимо получить информацию

Б) добавим группировку колонок – поле «Заказ размещение. Дата поступления» (поле должно быть заполнено в заказах поставщику плановой датой поступления)

В) добавим следующие группировки строк:

- «Заказ потребитель.Ответственный» — считаем, что ответственный оформивший документ «Заказ покупателя» — является менеджером — покупатель, который заказал товар.

- «Заказ потребитель» — ссылка на заказ покупателя.

- «Заказ рамещение» — заказ поставщику, в котором автоматически размещается заказ покупателя.

- «Номенклатура» — товар из заказа покупателя.

Результат формирования отчета «Размещение в заказах» будет выглядеть следующим образом:

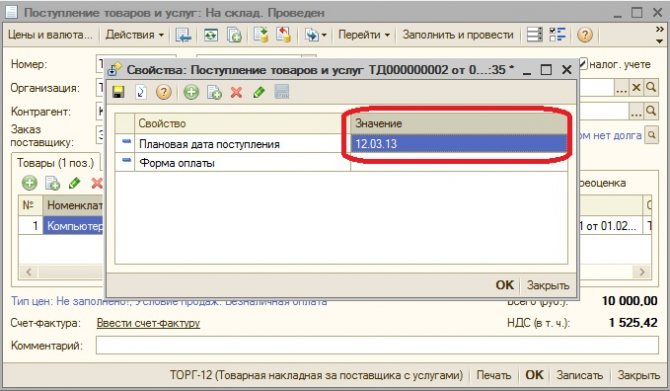

В отчете видим, что товар по заказу покупателя, указанного в настройках отбора находится у менеджера «Федорова Бориса Михайловича», товар заказал «Розничный покупатель», Заказ покупателя оформлен 06.02.13, «Товар 1» по данному заказу размещен в заказе поставщику № 2 от 02.01.13. По данному заказу поставщику товар уже находится «в пути» и плановая дата поступления на склад организации – 05.03.13. «Товар 2» по заказу покупателя размещен в заказе поставщику № 3 от 08.01.13 и плановая дата поступления товара 12.03.13.

Скидка выдается с отсрочкой

Скидка может предоставляться с отсрочкой. К примеру, выдается она при приобретении товара на 300 000 рублей в течение месяца. Не обязательно покупать продукцию на эту сумму единовременно. Главное, чтобы общий расход в течение месяца составлял больше 300 000 рублей. Продажа товаров в объеме, который не достигает объема для предоставления скидки, фиксируется в учете продавца по стоимости без учета льготы.

Скидка может предоставляться по этой схеме:

- Уменьшение стоимости товара, который будет закупаться в дальнейшем. Скидка отражается так же, как и при предоставлении льготы на дату покупки.

- Уменьшение стоимости товара, который закуплен ранее. Выполняется корректировка стоимости, зафиксированной ранее.

Корректировать нужно размер выручки и НДС с применением счета 46/90.

Используемые проводки

Проводки, используемые при отсроченных скидках:

- ДТ41 КТ60. Оприходование продукции от поставщика.

- ДТ19 КТ60. Учет НДС по купленной продукции.

- ДТ60 КТ51. Перечисление денег поставщику.

- ДТ68 КТ19. Принятие к вычету НДС после перевода денег поставщику.

- ДТ46 КТ68. Начисление НДС с оборота по проданной продукции.

- ДТ46 КТ80. Определение финансовых итогов от продажи продукции без скидки.

- ДТ62 КТ46. Выручка от реализации второй партии продукции с учетом скидки (предполагается, что при покупке второй партии покупатель выполнит условие для выдачи льготы).

Проводки будут несколько отличаться в зависимости от того, совпадает ли предоставление скидки с периодом начальной реализации.