- Зачем нужна проверка участников

- Проверка задолженности по ИНН юридического лица через альтернативные сервисы

- Способ №1. Онлайн сервис от ФНС

- Проверка налогов онлайн

- Способ №2. Официальный запрос в ФНС

- Причины блокировки транзакций

- Процедура проверки блокировки счетов на сайте ИФНС

- Причины для блокировки расчетного счета налоговой инспекцией

- Законодательная база

- Как сведения о замораживании счета доводят до налогоплательщика

Зачем нужна проверка участников

Действующее законодательство в сфере контрактной системы устанавливает, что заказчик обязан организовать контроль всех тех участников госзакупок, которые подали заявки. Причем, требований и принципов проверки довольно много.

Отметим, что полный перечень правил закреплен в 31 статье закона №44-ФЗ. Так, п. 5 ст. 31 гласит, что за участником не может числиться задолженность перед бюджетом по налогам за прошлый отчетный год более чем 25% от общей стоимости его балансового имущества.

Причем, поставщик обязан только задекларировать соответствие данному требованию. То есть компания, подавшая заявку, среди прочей документации должна представить декларацию о соответствии общим требованиям, которая подтверждает полную или частичную оплату задолженности по налогам и отсутствие просрочки. Это позволяет фирме участвовать в госзакупках.

Требовать дополнительное подтверждение данной информации заказчик не вправе. Контрактная служба учреждения, либо, специально назначенный управляющий должны организовать самостоятельную проверку задолженности по налогам.

Разберемся, как узнать, есть ли задолженность по налогам.

Проверка задолженности по ИНН юридического лица через альтернативные сервисы

Кроме сайта ФНС, информацию о наличии задолженности по налогам (и не только) можно узнать на следующих ресурсах:

- Официальном сайте ФССП;

- Через картотеку арбитражных дел kad.arbitr.ru;

- Через реестр надёжных партнёров торгово-промышленной палаты РФ reestr.tpprf.ru;

- Через единый реестр проверок Генеральной прокуратуры proverki.gov.ru;

- Через реестр недобросовестных поставщиков zakupki.gov.ru.

Некоторые коммерческие веб-ресурсы объединяют все эти и другие реестры, веб-ресурсы. Проверка через них осуществляется по принципу «одного экрана». Достаточно указать данные ИНН юридического лица, и запускается мониторинг всех реестров. Один из таких сервисов предлагается веб-изданием «Юрист Компании» — https://law.1cont.ru/. Он предоставляет информацию об организации из 17 основных официальных реестров.

Проверка задолженности по ИНН юридического лица выполняется и практикующими юристами. Они подключены к открытым и закрытым (платным) базам данных, в которые отражается максимальный объем сведений о деятельности юридических лиц.

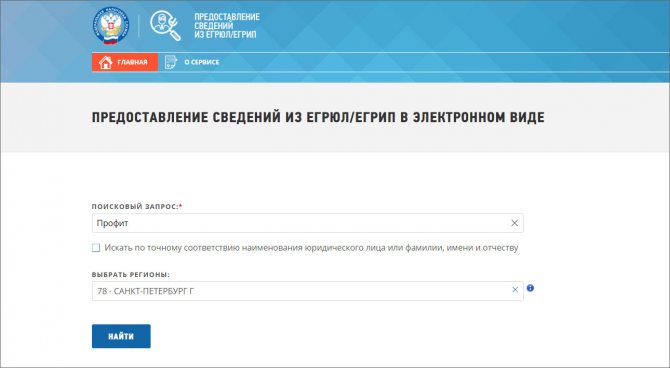

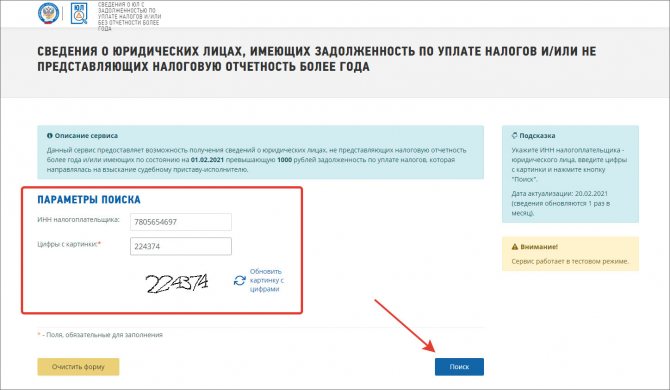

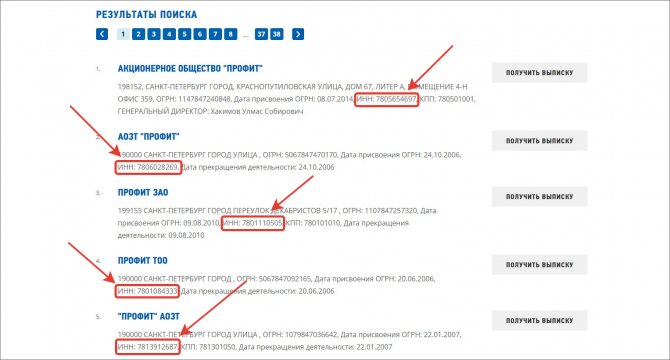

Способ №1. Онлайн сервис от ФНС

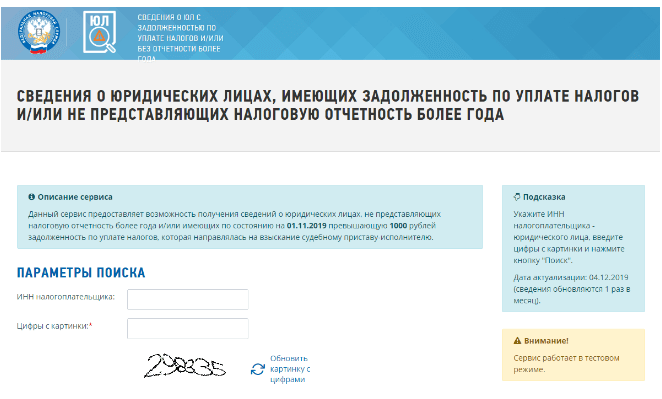

Официальный сайт ФНС проверить задолженность поставщика перед бюджетом позволяет без регистрации. Для этого достаточно перейти по ссылке на сайт, ввести ИНН организации, а также указать проверочный код с картинки. Система позволяет быстро узнать наличие задолженности по налогам, сборам и прочим налоговым обязательствам.

ВАЖНО!

Сервис работает в тестовом режиме, а это значит, что данные в информационной базе ограничены. Сайт выдает информацию только о юридических лицах, которые задолжали в бюджет более 1 000 рублей. Также в базе имеется информация о несданной отчетности за прошлые периоды. Иными словами, если за участником числится долг менее 1 000 рублей, то на официальном сайте ФНС узнать задолженность юрлица не получится.

Проверка налогов онлайн

Долги в налоговой можно узнать онлайн, для этого существуют официальные сервисы государственных структур.

1. Проще всего проверить налоги ИП или ООО по ИНН онлайн можно в личном кабинете налогоплательщика на сайте Федеральной налоговой службы.

Доступ к кабинету надо получить заранее. Для организаций доступ к ЛК возможен только на основании квалифицированной ЭЦП, выданной на руководителя или лицо, имеющее доверенность с полными полномочиями. ИП могут использовать для доступа не только электронную подпись, но и пароль, выданный на кабинет физлица, или учётную запись для Портала госуслуг.

2. На Портале госуслуг можно узнать задолженность по налогам ИП, но авторизоваться здесь можно только, как физлицу. Учитывая, что предприниматель несёт полную имущественную ответственность, его долги по налогам отражаются по ИНН, как у обычного гражданина.

Однако Портал не позволяет узнать налоги юридических лиц по ИНН онлайн. Для этого надо сделать запрос через электронную систему отправки отчётности или в личном кабинете юрлица на сайте nalog.ru.

3. Этот сервис стоит использовать, если вы хотите провести проверку добросовестности возможного контрагента. Правда, узнать онлайн по ИНН можно только о долгах по налогам юридических лиц, а не ИП.

Точную сумму долгов вы не увидите, сервис отразит только наличие недоимки у контрагента, если она превышает 1 000 рублей. Кроме того, сервис отражает данные об организациях, которые не сдают налоговую отчётность более года. Вступать в сотрудничество с такими партнёрами рискованно, ведь расходы по таким сделкам ИФНС может не признать.

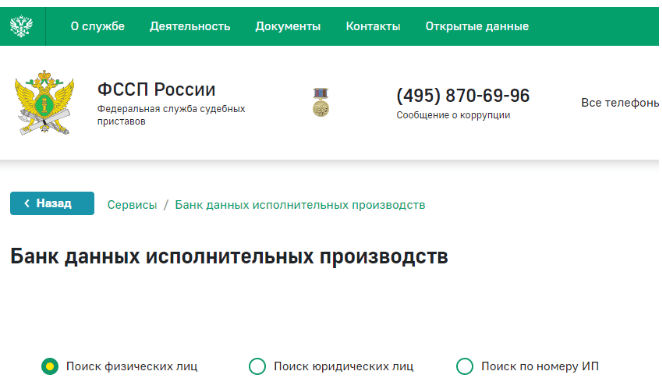

4. На сайте Федеральной службы судебных приставов (ФССП) можно получить информацию о долгах по налогам, по которым уже начато исполнительное производство. Поиск возможен в отношении индивидуальных предпринимателей и юридических лиц. Только указывать надо не ИНН, а полное имя ИП или наименование организации.

Способ №2. Официальный запрос в ФНС

Самый надежный вариант, как проверить есть ли задолженность по налогам у участника закупок — это запросить информацию напрямую в налоговом органе. Для получения документального подтверждения, что поставщик не имеет долгов перед государством, составляется официальный запрос. Причем, документ в налоговую службу (узнать задолженность по налогам) можно направить, как в бумажном, так и в электронном виде. Запрос составляется в произвольном виде, однако, следует указать обязательные реквизиты:

- Наименование ТО ИФНС, должность и ФИО руководителя отдела.

- Наименование компании-заявителя, ФИО руководителя или контрактного управляющего.

- Адрес, телефон и прочую контактную информацию о заявителе.

- Сведения об участнике (полное наименование, ИНН, ОГРН, либо иные сведения для идентификации).

- Дата составления и подпись заявителя.

ВАЖНО!

Срок подготовки ответа от ИФНС — не менее 10 рабочих дней. Запланируйте контрольные мероприятия с учетом времени на проверку.

Причины блокировки транзакций

Статья 76 Налогового кодекса РФ предоставляет фискальным органам право приостанавливать расходные операции по банковским счетам в целях обеспечения исполнения обязанностей налогоплательщиками. Платежи приостанавливаются

- на сумму взыскания, если санкция применена в целях исполнения требования об уплате налогов

- полностью, если нарушение было в виде непредставления налоговой декларации или несоблюдения правил электронного документооборота.

В первом случае блокируется сумма задолженности, а остаток, превышающий эту сумму, доступен для расходования. Если замороженная сумма превышает задолженность, налогоплательщик вправе требовать соответствующего снижения ограничений, доказав наличие достаточных средств для уплаты недоимки.

Налоговые взыскания относятся к платежам третьей очереди, поэтому приостановление операций не препятствует проведению платежей по исполнительным документам, взысканию алиментов по требованию или возмещения вреда здоровью, а также выплат увольняющимся работникам и выплат по авторским договорам, имеющим преимущество в очередности в соответствии с ГК РФ. Поэтому эти платежи будут исполнены и в случае полного запрета расходных транзакций налоговой службой.

Процедура проверки блокировки счетов на сайте ИФНС

Что представляет собой процедура проверки блокировки счета на сайте налоговой службы? Она крайне проста и укладывается всего в несколько шагов:

- Из предлагаемых типов запросов нужно отметить запрос по решениям о приостановлении.

- Указать в предназначенном для этого поле ИНН лица, по которому нужны сведения.

- В поле, отведенное для отражения БИК, ввести БИК какого-либо банка.

- Отправить запрос.

После непродолжительной обработки сервис выдаст ответ на запрос, в котором будет либо указано на отсутствие действующих решений о приостановлении операций по счетам, либо появится таблица, содержащая данные о номерах и датах вынесенных решений о блокировке, коде налогового органа, принявшего решение, БИК банка, в который оно направлено, и информацию о дате и времени размещения сведений о блокировке на сервисе.

Сформированные данные можно скачать в формате .pdf и распечатать.

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки.

Правила блокировки изложены в ст. 76 НК РФ, входящей в гл. 11 этого документа, посвященную способам, применяемым для обеспечения уплаты налоговых платежей. Однако неплатежи по налогам являются не единственной причиной для наложения запрета на пользование счетами.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (пп. 3, 3.2 ст. 76 НК РФ):

- несдача налоговой отчетности (деклараций, 6-НДФЛ, РСВ) на протяжении 20 рабочих дней (10 — до 01.07.2021) с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 20-му (10-му) рабочему дню с даты окончания срока, отведенного для подачи декларации;

С 1 июля 2021 года налоговики вправе уведомлять налогоплательщика о предстоящей блокировке счета за несдачу отчетности — не позднее чем в течение 14 рабочих дней до принятия соответствующего решения. Заметим, что это право, а не обязанность инспекции, поэтому могут и не сообщить.

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводит необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Как разблокировать расчетный счет, если ИФНС вынесла решение о приостановлении операций, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к правовой системе бесплатно.

Законодательная база

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто вправе взыскивать недоимки напрямую. Разберемся, где найти решение по блокировке и как ее снять, — чаще всего все исправляется в режиме онлайн.

Статья 76 НК РФ дает возможность устанавливать ограничения по расходным банковским операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена налоговая декларация, отчетность по страховым взносам или расчет 6-НДФЛ (задержка на 20 рабочих дней и более);

- налогоплательщик не исполнил требования по поясняющим документам.

Нарушитель вправе проверить онлайн блокировку расчетного счета налоговой инспекцией уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

ВАЖНО!

С 01.07.2021 заблокировать счет у ИП или организации за несдачу декларации можно будет только после направления уведомления. Срок для добровольной сдачи отчета без блокировки счета увеличили до 20 дней. Подробнее: «ФНС обязали информировать организации и ИП о блокировке счетов».

Как сведения о замораживании счета доводят до налогоплательщика

НК РФ (п. 4 ст. 76) предписывает налоговому органу информировать налогоплательщика о замораживании счета не позднее первого рабочего дня, наступающего за днем принятия такого решения. Делается это путем направления ему копии документа, отражающего принятие решения о блокировке, способом, позволяющим подтвердить факт и дату получения.

При этом сроки направления решения о приостановлении операций по счету в банк в НК РФ не указаны. Регламентированы только (ст. 76):

- способ отправки этого документа — электронный (п. 4);

- момент осуществления самой блокировки — он совпадает с моментом получения банком решения налогового органа (п. 7).

Очевидно, что налоговый орган не заинтересован в задержке отправки решения о блокировке на исполнение, и оно направляется в банк сразу после принятия. В то же время на уведомление о применении этой процедуры налогоплательщика отводится дополнительный день. Поэтому чаще всего о замораживании счета он узнает от банка, получившего информацию раньше.

Вместе с тем существует способ, дающий возможность самостоятельно проверить наличие блокировки счета налоговой инспекцией и узнать о ней как минимум одновременно с банком.