- Условия, на которых может проводиться взаимозачет

- Положительные и отрицательные стороны взаимозачета

- Как составить бумагу

- Тройственное соглашение о зачете взаимных требований: образец и алгоритм действий

- Нюансы оформления соглашения между организациями

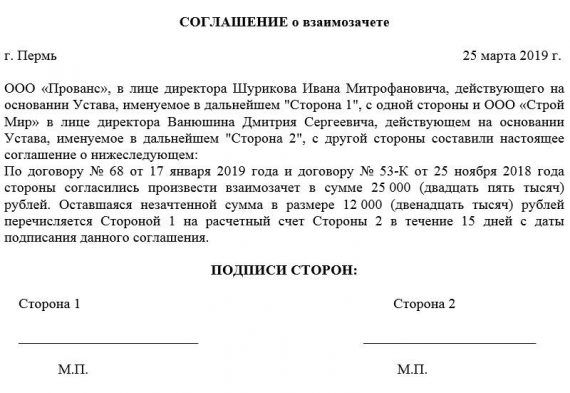

- Образец трехстороннего соглашения о взаимозачете

- Договор зачета взаимных требований трехсторонний: обязательные реквизиты

- Взаимозачет между двумя, тремя и более организациями в 2021 году

- Как провести взаимозачет в 1С 8.3

- Взаимозачет в 1С 8.3 между организациями

- Трехсторонний взаимозачет в 1С 8.3

- Правила проведения взаимозачёта

- Случаи, когда взаимозачёт возможен

- Невозможность взаимозачёта

- Итоги

- Взаимозачёт между двумя организациями

- Односторонний порядок проведения зачёта взаимных требований

- Акт сверки

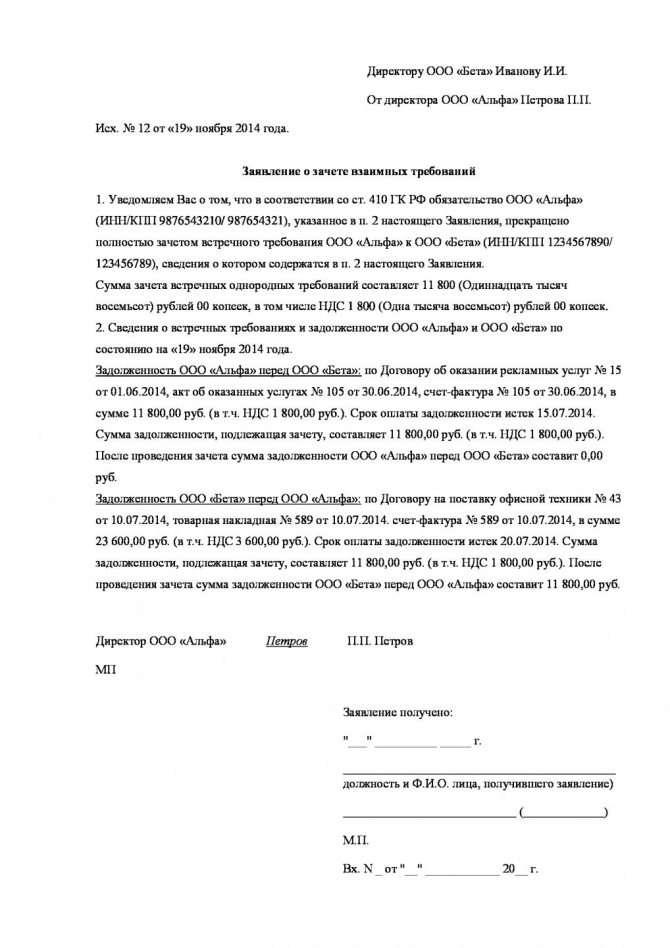

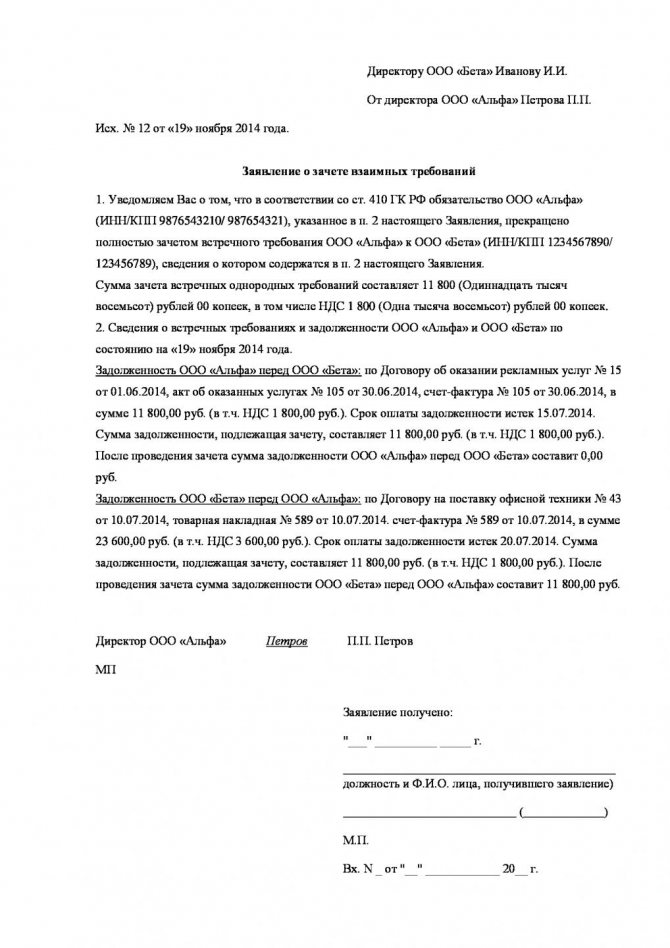

- Заявление о взаимозачёте

- Двусторонний порядок проведения взаимозачёта

- Бухгалтерские проводки

- Таблица: бухучёт операций взаимозачёта требований

- Пример одностороннего взаимозачёта

- Прочие нюансы

- Налог на прибыль

- Как сделать Акт сверки в 1С 8.3

- Шаг 1. Контроль задолженности контрагентов

- Шаг 2. Как сформировать акт сверки

- Взаимозачёт между тремя организациями

- Условия проведения, документы

- Бухгалтерские проводки на примере

- Таблица: взаимозачёт в учёте ООО «А»

- Таблица: взаимозачёт в балансе ООО «B»

- Таблица: проводки по взаимозачёту в ООО «С»

- Многосторонний взаимозачёт

- Требования к условиям и документы для осуществления взаимозачёта

- Таблица: документы, необходимые для зачёта требований и обязательств

- Пример многостороннего взаимозачёта с бухгалтерскими проводками

- Таблица: учёт предприятия ООО «А»

- Таблица: учёт организации OOO «В»

- Таблица: учёт

- Таблица: учёт

- Прочие важные нюансы

- Таблица: ошибки при проведении любого из перечисленных взаимозачётов

- Ошибки во взаимозачёте между тремя организациями

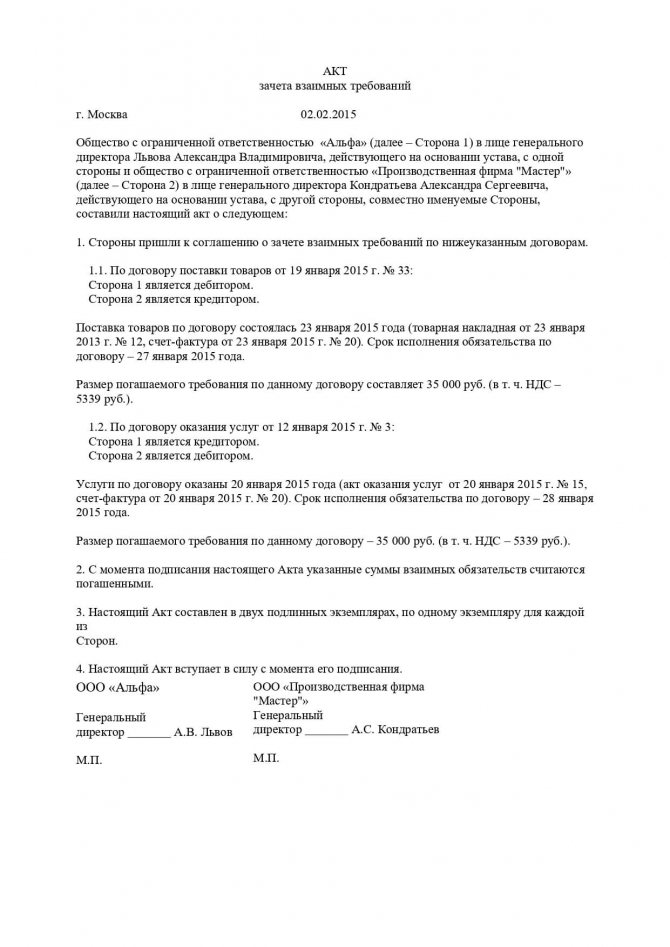

- Акт взаимозачета между организациями — образец и бланк

- Что такое акт взаимозачета между организациями?

- Как составить Акт взаимозачета?

- Акт взаимозачета между двумя организациями

- Инструкция по заполнению

- Инструкция по составлению акта взаимозачета в 2021 году

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы. К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Читайте также: Как восстановить посадочный талон на самолет для отчета

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов.

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы. Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения. К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Тройственное соглашение о зачете взаимных требований: образец и алгоритм действий

Стремление погасить существующие задолженности без перечисления денежных средств контрагенту можно реализовать при наличии встречных обязательств у этого контрагента. В таких ситуациях применяют акты или многосторонние соглашения взаимного зачета. Тройственный договор взаимозачета, образец которого законодательно не установлен, оформляется путем проведения ряда последовательных мероприятий:

- Общие расчеты между тремя участвующими в сделке сторонами проверяются. Делается это путем составления актов сверки и их согласования.

- Когда итоговые значения задолженностей по всем договорам между заинтересованными контрагентами зафиксированы документально, акты подписывают директора и бухгалтерский сотрудник.

- Соглашение о взаимозачете между тремя организациями (образец можно скачать ниже) можно оформлять при наличии согласия на сделку каждого из предполагаемых участников.

- Если суммы задолженностей не имеют признаков однородности, например, приведены в разных валютах, то для соглашения все валюты переводятся в единый денежный измеритель (курс пересчета указывается в соглашении).

- Для взаимозачета между тремя организациями образец договора разрабатывается юридическими лицами самостоятельно, завершается подписанием документа всеми сторонами соглашения и осуществлением бухгалтерских записей каждой из фирм для списания долгов.

Нюансы оформления соглашения между организациями

Оформление соглашения, также как и его содержание полностью отдано на откуп работникам компаний. Его можно писать на обыкновенном листе бумаги любого удобного формата или на фирменном бланке какой-нибудь из организаций, от руки или в печатном виде. Далее бумагу подписывают директора или их представители с обеих сторон. Подписи в обязательном порядке должны быть «натуральными».

Если организации используют в своей деятельности печати и штампы, то бланк соглашения следует завизировать.

Соглашение делается в двух идентичных и равнозначных экземплярах – по одному для каждой из заинтересованных сторон. После того, как документ будет оформлен и завизирован, он должен быть зарегистрирован в журнале учета документов у каждой из компаний. В дальнейшем документ служит основанием для проведения соответствующих бухгалтерских операций.

Хранить соглашение следует вместе с договором в отдельной папке на протяжении периода, установленного законодательством РФ или внутренними нормативно-правовыми актами фирм (но не меньше трех лет).

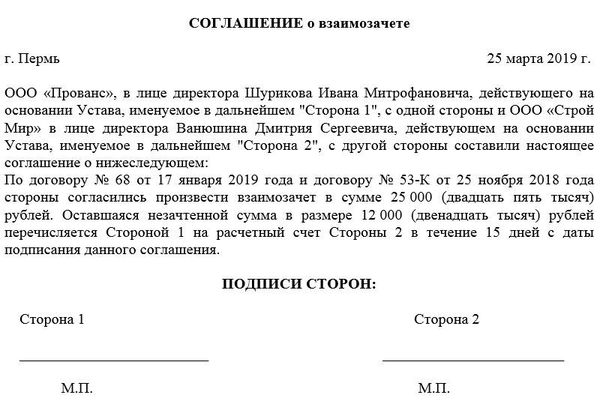

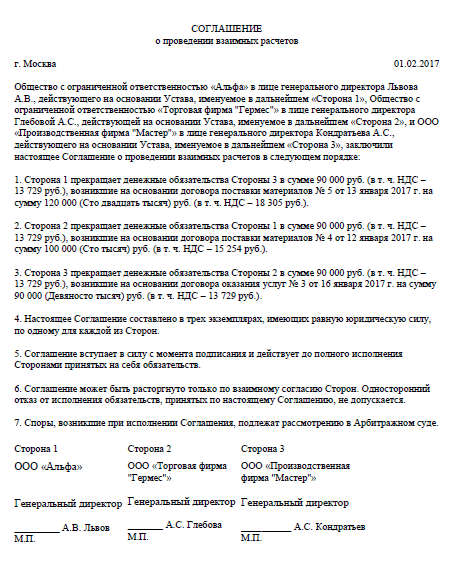

Образец трехстороннего соглашения о взаимозачете

Образец трехстороннего соглашения о взаимозачете

Такое соглашение можно заключить, если у трех организаций образовалась «круговая» задолженность и они хотят прекратить обязательства зачетом полностью или частично. Поскольку зачет происходит по соглашению, требования необязательно должны быть однородными и с наступившим сроком исполнения, как того требует ст. 410 ГК РФ (п. 4 Постановления Пленума ВАС РФ от 14.03.2014 N 16).

Образец подготовлен на примере ситуации, когда организации производят зачет трех денежных требований, срок исполнения одного из которых не наступил.

Читайте также: Как правильно посчитать и учесть материальные затраты

Соглашение

о проведении трехстороннего взаимозачета

г. _____________ «__» ________ 2021 г.

Общество с ограниченной ответственностью «Реал», далее именуемое «Сторона 1», в лице генерального директора Петрова Ивана Ивановича, действующего на основании решения общего собрания участников (Протокол N 1 от 2 февраля 2018 г.) и в соответствии с Уставом,

Это интересно: Снятие с миграционного учета иностранных граждан в 2021 году: бланк и образец уведомления

общество с ограниченной ответственностью «Техна», далее именуемое «Сторона 2», в лице первого заместителя генерального директора Попова Сергея Ильича, действующего на основании доверенности N 1345 от 4 сентября 2017 г.,

общество с ограниченной ответственностью «Колор», далее именуемое «Сторона 3», в лице генерального директора Морозова Петра Денисовича, действующего на основании решения общего собрания участников (Протокол N 5 от 26 мая 2021 г.) и в соответствии с Уставом,

совместно именуемые «Стороны», составили настоящее соглашение (далее — Соглашение) о нижеследующем.

1. Стороны проводят зачет однородных требований о погашении задолженности, указанных в п. 2 Соглашения.

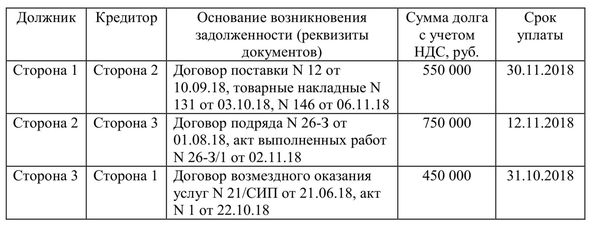

2. Сведения о задолженностях Сторон на 15 ноября 2021 г.

4. После проведения зачета:

- остаток задолженности Стороны 1 перед Стороной 2 составляет 100 000 (сто тысяч) руб., в том числе НДС;

- остаток задолженности Стороны 2 перед Стороной 3 составляет 300 000 (триста тысяч) руб., в том числе НДС;

- задолженность Стороны 3 перед Стороной 1 погашена полностью.

5. Сторона 1 и Сторона 2 обязуются погасить остаток задолженности до 30 ноября 2021 г.

6. Реквизиты и подписи сторон:

Общество с ограниченной ответственностью «Реал»

Читайте также: Договор безвозмездного пользования. Учет дохода и расходов у предпринимателя

Электронная почта:

_______________ /Петров И.И./

Общество с ограниченной ответственностью «Техна»

Электронная почта:

Первый заместитель генерального директора (по доверенности)

_______________ /Попов С.И./

Общество с ограниченной ответственностью «Колор»

Электронная почта:

в ПАО «Промышленно-торговый банк», г. Киров

Договор зачета взаимных требований трехсторонний: обязательные реквизиты

Независимо от количества сторон договорных отношений, в документе указываются полный набор обязательных реквизитов, утвержденных законодателем для первичной документации. В трехстороннее соглашение о взаимозачете необходимо включать информацию о:

- названиях участвующих в сделке предприятий;

- персональных данных представителей организаций, которые обладают полномочиями по заключению сделок и утверждению договоров своими подписями;

- основаниях для возникновения у представителей юридических лиц полномочий;

- трехсторонний зачет взаимных требований (образец документа) требует проводить с перечислением обязательств каждой стороны по отношению к участвующим в сделке контрагентам;

- при наличии финансовых обязательств и желании произвести их зачет необходимо прописать реквизиты документов, на основании которых в учете возникла задолженность;

- соглашение о зачете взаимных требований, трехсторонний образец договора должен ограничивать срок погашения задолженностей – в документе прописывается крайняя дата для реализации списания долгов;

- приводятся суммы требования, которые могут быть погашены взаимозачетом;

- в конце формы документа прописывают регистрационные сведения о каждом участнике сделки и проставляются подписи ответственных лиц.

Трехсторонний договор взаимозачета должен основываться на актах сверки между всеми сторонами. Это необходимо для предотвращения спорных ситуаций и последующих судебных разбирательств в отношении части долга, оставшейся после процедуры взаимозачета.

Взаимозачет между двумя, тремя и более организациями в 2021 году

Взаимоотношения между покупателями и поставщиками — неотъемлемая составляющая жизнедеятельности большинства организаций. Довольно часто возникают различные ситуации, когда обе организации имеют друг перед другом некоторые долговые обязательства. Чтобы не платить банковскую комиссию и избавиться от лишней бумажной волокиты, проводят операцию взаимозачёта. Существуют определённые нормы, важные для осуществления взаимозачёта между двумя, тремя и более организациями, регулируемые законодательством РФ.

Как провести взаимозачет в 1С 8.3

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

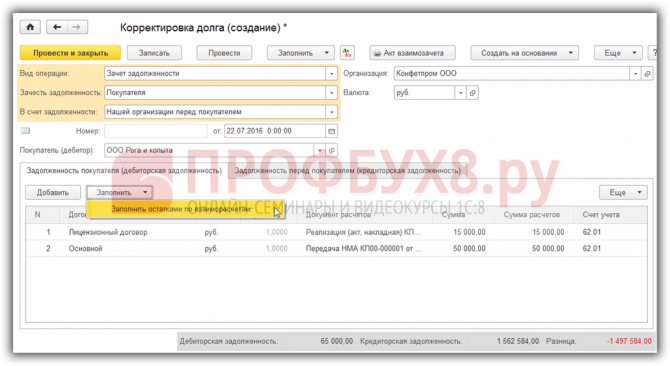

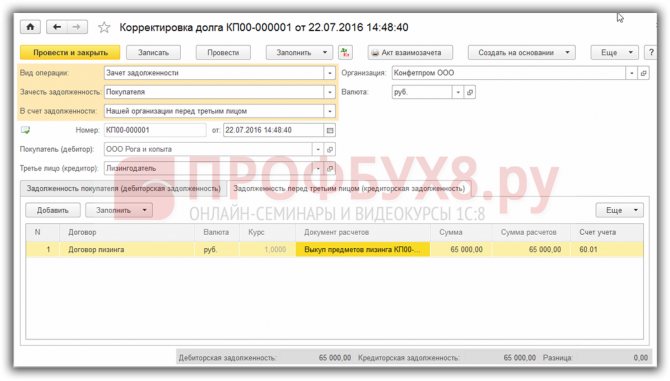

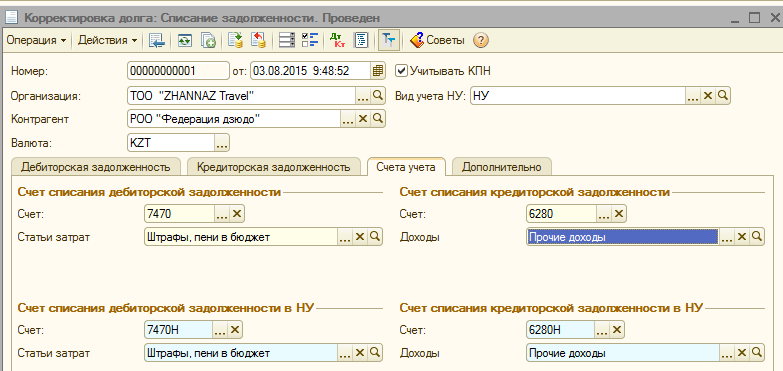

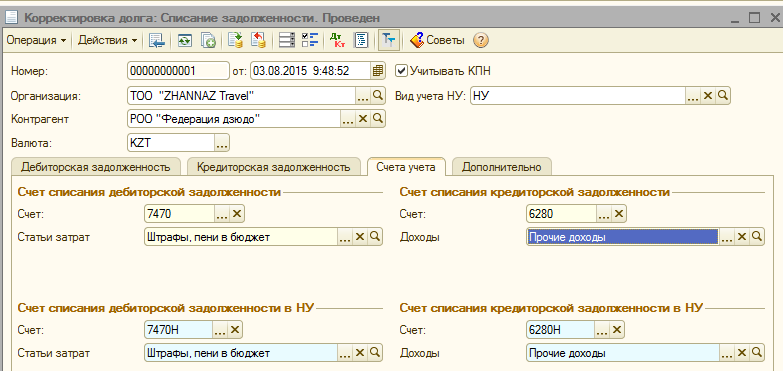

На основании Акта сверки взаиморасчетов можно произвести зачет требований. Взаимозачет в 1С 8.3 оформляется документом Корректировка долга, который можно найти в разделе Покупки или Продажи – далее Корректировка долга.

Более подробно как сделать корректировку долга при переносе задолженности, списании задолженности, при проведении взаимозачета и при зачете авансов в программе 1С 8.3 Бухгалтерия 3.0 читайте в следующей статье.

Взаимозачет в 1С 8.3 между организациями

Для оформления взаимозачета в 1С 8.3 напрямую с покупателем либо поставщиком формируется документ Корректировка долга. При этом:

- Вид операции – выбираем Зачёт задолженности;

- Зачесть задолженность – выбираем между Покупатель и Поставщик, зависит от вида задолженности;

- В счёт задолженности – устанавливаем через покупателя/поставщика;

- Покупатель (кредитор) или Поставщик (дебитор) – контрагент по которому засчитывается задолженность;

- Закладки Дебиторская задолженность и Кредиторская задолженность заполняются остатками автоматически с помощью команды Заполнить:

Важно! Суммы должны быть одинаковыми, поэтому если есть разница, то необходимо вручную откорректировать колонку Сумма расчётов.

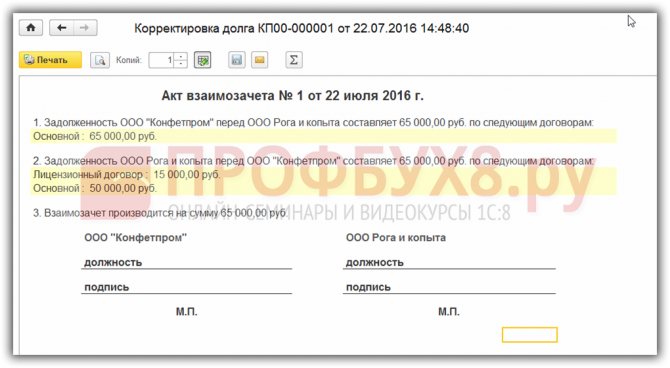

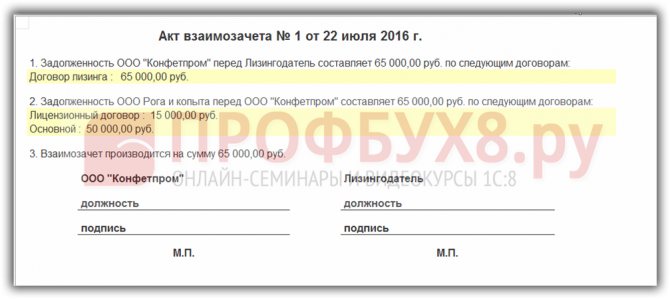

Для печати Акта взаимозачёта в 1С 8.3 необходимо воспользоваться командой Печать:

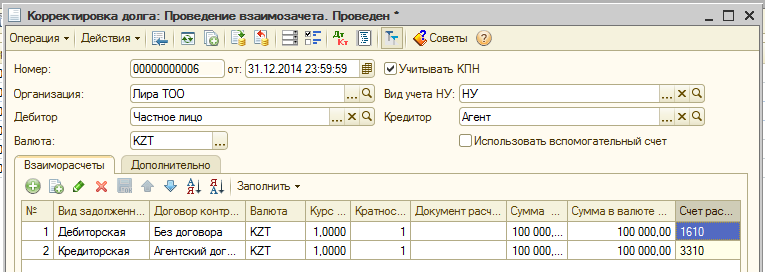

Трехсторонний взаимозачет в 1С 8.3

При оформлении взаимозачета между тремя организациями в 1С 8.3 формируется документ Корректировка долга. При этом:

- Вид операции – выбираем Зачёт задолженности;

- Зачесть задолженность – выбираем между Покупатель и Поставщик, зависит от вида задолженности;

- В счёт задолженности – устанавливаем через третьи лица;

- Покупатель (кредитор) или Поставщик (дебитор) – контрагент по которому засчитывается задолженность;

- Третье лицо – кредитор или дебитор, через которого производится зачёт задолженности;

- Закладки Дебиторская задолженность и Кредиторская задолженность заполняются остатками автоматически с помощью команды Заполнить;

- Одна из закладок заполняется данными контрагента, вторая данными третьего лица:

Важно! Суммы должны быть одинаковыми, поэтому если есть разница, то необходимо вручную откорректировать колонку Сумма расчётов.

Для печати Акта взаимозачета в 1С 8.3 необходимо воспользоваться командой Печать:

Важно! При зачете через третьи лица, обязательства должны быть обязательно цикличные.

Правила проведения взаимозачёта

Сумма задолженности при совершении операции взаимозачёта бывает дифференцированной. В случае неодинакового значения величины долга зачёт будет проведён по минимальной сумме. Тогда один контрагент гасит всю задолженность, а второй только частично.

Случаи, когда взаимозачёт возможен

Ст. 410 ГК РФ предусматривает возможность погашения обязательств компаний друг перед другом с помощью взаимозачёта. В этой статье указаны требования, являющиеся обязательными для осуществления зачёта:

- Наличие обоюдной задолженности, то есть все участники операции являются одновременно кредиторами и дебиторами.

- Пришло время исполнения обязательств; если срок отсутствует, то исполнение обязательств наступит через разумный промежуток времени; если срок указан до востребования, то исполнение обязательства должно быть выполнено в течение семи дней с момента востребования.

- Требование взаимозачета должно быть однородным, то есть, например, все обязательства участников взаимозачета должны быть денежными.

Невозможность взаимозачёта

Ст. 411 ГК РФ также описывает случаи невозможности взаимозачёта:

- Если по какому-то из требований истёк срок исковой давности, и об этом было заявлено.

- Требование о возмещении вреда жизни или здоровью.

- Требование о содержании на пожизненной основе.

- Требование о выплате алиментов.

- В иных случаях, предусмотренных договором.

Итоги

Договор о взаимозачете обязательств с участием трех сторон регулируется нормами ГК РФ. Ключевой критерий установления возможности его заключения — однородность способа погашения обязательств. Также нужно учитывать ограничения, указанные в ст. 411 ГК РФ.

Узнать больше о составлении договоров по взаимозачету обязательств вы можете в статьях:

- «Договор взаимозачета между организациями — образец»;

- «Порядок взаимозачета при УСН “доходы”»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Взаимозачёт между двумя организациями

Зачёт обоюдных обязательств фирма вправе провести двумя способами:

- одностороннее заявление какой-либо из сторон-участниц;

- обоюдное соглашение обоих участников.

Односторонний порядок проведения зачёта взаимных требований

Ст. 410 ГК РФ предусматривает возможность осуществления взаимозачета по запросу какой-либо из компаний.

Документы для зачёта:

- акт сверки;

- заявление о зачёте взаимных требований;

- договоры о заключении и условиях сделки (обязательно);

- счета-фактуры (обязательно);

- накладные (обязательно);

- акты об оказании услуг (обязательно).

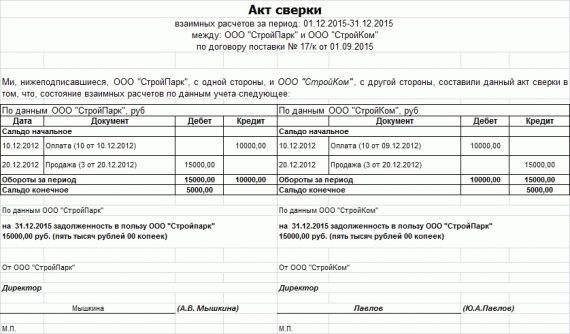

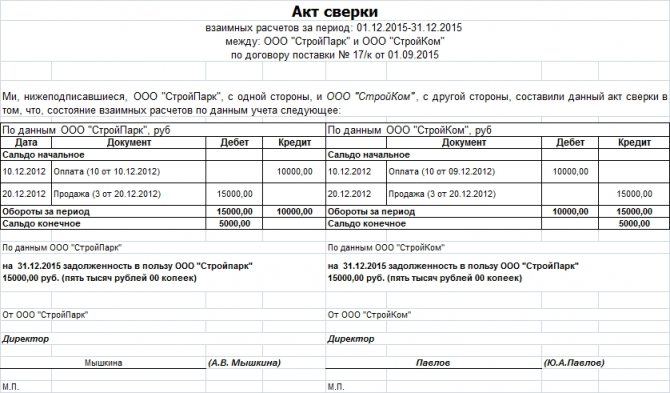

Акт сверки

Акт сверки играет большую роль в процессе взаимозачета (это необязательный документ, однако рекомендуется его составить перед проведением зачёта). Он помогает изучить информацию, имеющуюся у обеих организаций, вывести точную величину долга. Впоследствии это поможет предотвратить возможные разногласия и разбирательства в суде.

Акт сверки включает таблицу из двух столбцов, содержащих информацию о величине долгов по версии каждого из контрагентов

Акт сверки включает в себя:

- дату на момент сверки по состоянию;

- названия обеих организаций;

- размер обязательств;

- соглашения об обязательствах;

- сальдо по состоянию на отчётную дату;

- подписи;

- печати.

Заявление о взаимозачёте

За неимением унифицированного заявления оно пишется в произвольной форме с присутствием основных реквизитов первичных учётных документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»). И также заявление должно включать в себя сведения о прекращаемых обязательствах, сумме взаимозачёта, времени совершения зачёта взаимных требований.

Обязательным условием для осуществления взаимозачёта по запросу какой-либо из компаний является получение информации, подтверждающей, что партнёр был уведомлен о прекращении обязательств путём зачёта взаимных требований, в противном случае требования взаимозачёта будет отклонено.

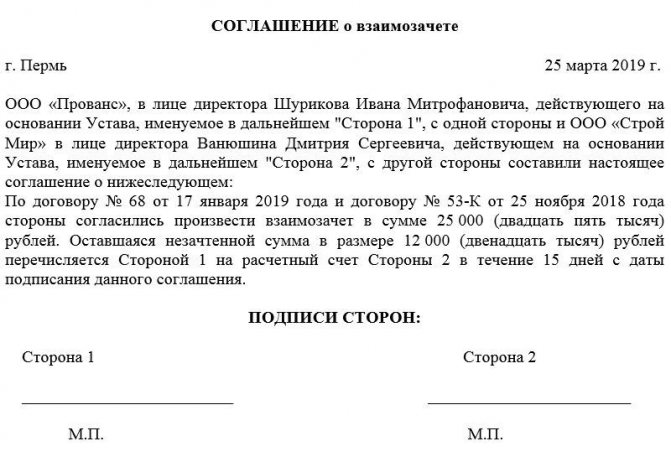

Двусторонний порядок проведения взаимозачёта

Данный вариант более надёжен, чем предыдущий. Для осуществления взаимозачёта в двустороннем порядке необходимы те же документы, что и для одностороннего, только заявление о зачёте взаимных требований меняется на обоюдное соглашение, которое подразумевает под собой подписание обоюдного акта (соглашения) обеими сторонами. Это исключает возможность аннулирования. Данный документ составляется также в произвольной форме со всеми реквизитами.

В двустороннем соглашении следует указать адреса и банковские реквизиты сторон

Бухгалтерские проводки

Взаимозачёт, отражаемый в бухгалтерском учёте, не приводит к формированию новых расходных или доходных статей в балансе.

Таблица: бухучёт операций взаимозачёта требований

Дебет счётаКредит счётаСодержание операцииСчёт 60 «Расчёты с поставщиками и подрядчиками» (Счёт 76 «Расчёты с разными дебиторами и кредиторами»)Счёт 62 «Расчёты с покупателями и заказчиками» (Счёт 76 «Расчёты с разными дебиторами и кредиторами»)Взаимозачёт

Пример одностороннего взаимозачёта

Прочие нюансы

Существуют нюансы отражения зачёта взаимных требований в налоговом учёте и расчёте НДС.

Налог на прибыль

Налог на прибыль при взаимозачёте будет начисляться, исходя из установленного в организации способа учёта доходов и расходов. При использовании метода начисления операция взаимозачёта вообще не отражается при расчёте налога на прибыль, потому что не возникнет ни доходов, ни расходов (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При использовании кассового метода доходы и расходы учитываются при наличии факта погашения обязательств (п. 2 ст. 273 НК РФ). То есть отражается доход, равный величине долга контрагента, и расход, равный величине собственного долга, погашенных зачётом.

При расчёте НДС процесс взаимозачёта не учитывается, так как момент отгрузки товаров (работ, услуг) — уплата НДС, а право на вычет — принятие приобретённых товаров (услуг, работ). Пересчитывать НДС необходимо тогда, когда погашения обязательств происходит по взаимным авансам.

Как сделать Акт сверки в 1С 8.3

Шаг 1. Контроль задолженности контрагентов

Для контроля взаимных требований в 1С 8.3 необходимо вести аналитический учёт задолженности по контрагентам и договорам.

Для контроля и выявления задолженности по контрагентам используется отчёт Оборотно-сальдовая ведомость по счету из раздела Отчёты, где выбираем Оборотно-сальдовая ведомость по счету.

Счёт выбирается соответствующий виду задолженности:

- Кредиторская – 60;

- Дебиторская – 62;

- С прочими контрагентами – 76 и так далее.

Шаг 2. Как сформировать акт сверки

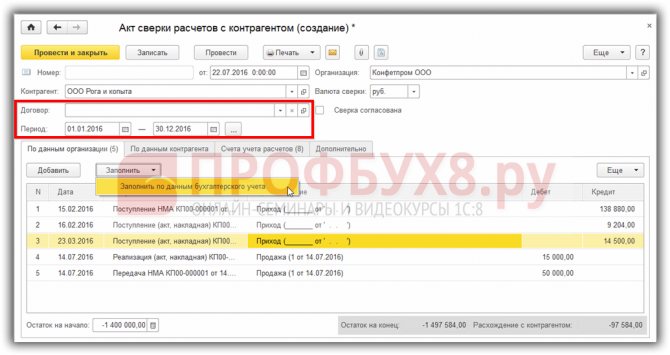

Где найти акт взаимозачёта в 1С? Он оформляется из раздела Покупки или Продажи – Акт сверки расчётов:

- Период – период сверки взаиморасчётов. В табличную часть попадают документы, входящие в этот период;

- Договор – указывается, если необходимо произвести сверку по конкретному договору. Если рассматривается сверка в общем по контрагенту, то договор указывать не нужно:

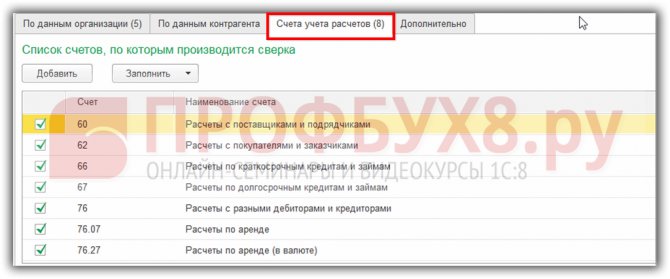

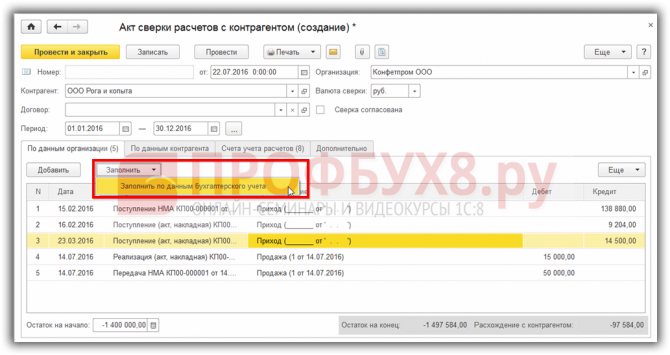

После заполнения шапки документа заполняем Счета учёта расчетов. Счета можно занести вручную или автоматически заполнить по умолчанию.

Важно! Если в 1С 8.3 создавался какой-то субсчет, то его необходимо добавить вручную:

Необходимо учитывать: когда заполняется табличная часть через кнопку Заполнить, все ручные корректировки её удаляются.

Далее заполняется закладка По данным организации.

Документы можно занести с помощью кнопки Добавить вручную или автоматически нажав Заполнить – по Данным бухгалтерского учёта. При заполнении автоматически анализируется период, а также указанные счета на закладке Счета учёта расчётов:

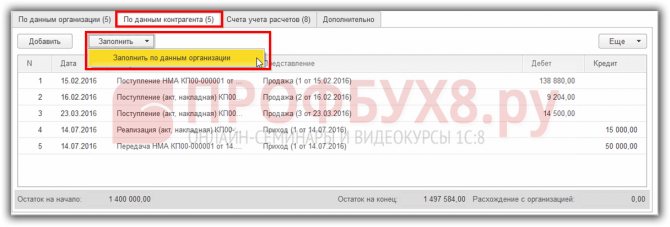

Закладку По данным контрагента можно заполнить автоматически по данным организации:

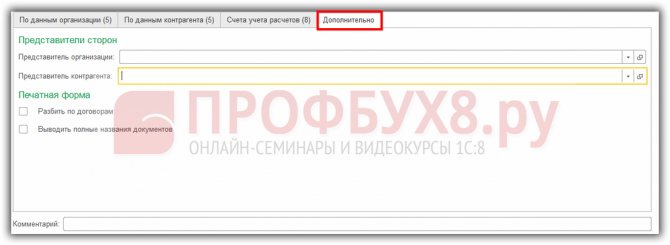

В закладке Дополнительно указываются данные для печатной формы:

- Представитель организации и Представитель контрагента – уполномоченные лица, подписывающие Акт сверки;

- Разбить по договорам – позволяет в печатной форме сделать группировку документов по договорам:

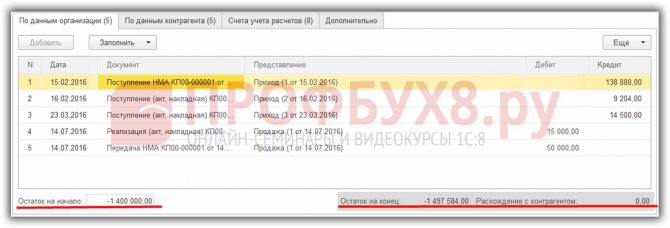

В подвале документа отражаются остатки задолженности и расхождение сумм с контрагентом:

Читайте также: Возврат Товара Поставщику При Усн Доходы Минус Расходы

Для вывода печатной формы Акта сверки взаиморасчётов в 1С 8.3 нужно воспользоваться кнопкой Печать.

Если Акт сверки согласован, то устанавливаем галочку Сверка согласована. После её установки документ становится недоступным для редактирования.

Важно! Документ Акт сверки взаиморасчётов в 1С 8.3 никаких движений не делает.

Взаимозачёт должен быть отражён в учёте обеих сторон.

Более подробно как сделать акт сверки взаиморасчетов программе 1С Бухгалтерия 8.3 с поставщиками или покупателями за период и отправить его по электронной почте контрагенту читайте в следующей статье.

Взаимозачёт между тремя организациями

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Условия проведения, документы

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Бухгалтерские проводки на примере

Таблица: взаимозачёт в учёте ООО «А»

Дебет счётаКредит счётаСодержание операцииСумма (руб.)Д 62/CК 90Поставка товаров для ООО «С»15 000Д 41К 60/BПринятие товара от поставщика ООО «В»20 000Д 60/BК 62/СВзаимозачёт15 000

Таблица: взаимозачёт в балансе ООО «B»

Дебет счётаКредит счётаСодержание операцииСумма (руб.)Д 62/АК 90Поставка товаров для ООО «А»20 000Д 41К 60/CПринятие товара от поставщика ООО «С»40 000Д 60/CК 62/AВзаимозачёт15 000

Таблица: проводки по взаимозачёту в ООО «С»

Дебет счётаКредит счётаСодержание операцииСумма (руб.)Д 62/BК 90Поставка товаров для ООО”В»40 000Д 41К 60/АПринятие товара от поставщика ООО «А»15 000Д 60/АК 62/ВВзаимозачёт15 000

Многосторонний взаимозачёт

К многостороннему взаимозачёту можно применить правила и нормы, характерные и для трёхстороннего.

Требования к условиям и документы для осуществления взаимозачёта

Каждому бухгалтеру необходимо изучить правовые источники, регламентирующие возможность осуществления многостороннего взаимозачёта, а также ознакомиться с особенностями оформления подтверждающих документов.

Таблица: документы, необходимые для зачёта требований и обязательств

Правовые источникиОбласть регулированияНаименования документов взаимозачётаСтатья 410 ГК РФПрекращение обязательств зачётомСоглашения о взаимозачётеСтатья 411 ГК РФСлучаи невозможности зачётап. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»Требования к первичным документамСоглашение о взаимозачёте и акт сверки

Пример многостороннего взаимозачёта с бухгалтерскими проводками

Таблица: учёт предприятия ООО «А»

Дебет счётаКредит счётаСодержание операцииСумма (руб.)Д 41К 62/BПринятие товаров от организации ООО «В»12 000Д 62/DК 90Поставка товаров для ООО «Д»10 000Д 60/BК 62/DВзаимозачёт10 000

Таблица: учёт организации OOO «В»

Дебет счётаКредит счётаСодержание операцииСумма (руб.)Д 41К 62/CПринятие товаров от организации ООО «С»25 000Д 62/АК 90Поставка товаров для ООО «А»12 000Д 60/CК 62/АВзаимозачёт10 000

Таблица: учёт

Дебет счётаКредит счётаСодержание операцииСумма (руб.)Д 41К 62/DПринятие товаров организацией ООО «Д»16 000Д 62/BК 90Поставка товаров для ООО «В»25 000Д 60/DК 62/BВзаимозачёт10 000

Таблица: учёт

Дебет счётаКредит счётаСодержание операцииСумма (руб.)Д 41К 62/АПринятие товаров организацией ООО «А»10 000Д 62/CК 90Поставка товаров для ООО «С»16 000Д 60/AК 60/CВзаимозачёт10 000

По окончании зачёта у организации ООО «С» не останется кредиторской задолженности.

Прочие важные нюансы

Существуют различные нюансы проведения операции зачёта взаимных требований. Часто у организаций возникают проблемы различного характера из-за их некорректного оформления или несоблюдения.

Таблица: ошибки при проведении любого из перечисленных взаимозачётов

Моменты, позволяющие отказать во взаимозачётеСодержаниеОтсутствие заявления или соглашенияВ ст. 410 ГК РФ прописано обязательное наличие заявления одной из сторон (уведомление от другой) в случае одностороннего взаимозачета и наличие соглашения при остальных видах взаимозачетаНе указана (указана неверно) дата в соглашении или заявленииВ таком случае датой погашения обязательств будет является дата подписания соглашения всеми сторонамиНеоднородность требованийСт. 411 ГК РФСоблюдений срокаНеобходимо наступление срока исполнения обязательств, но не после срока исковой давностиОсуществление зачёта авансом в пользу будущих периодовВзаимозачёт можно проводить только в размере суммы долга на текущую датуНеправильная величина долгаВзаимозачёт разрешён только на документально подтверждённую сумму долга

Взаимозачёт — это довольно простая операция, которая может значительно упростить проведение оплаты между организациями. Однако необходимо и важно соблюдать все установленные нормы и правила погашения взаимных требований, а также помнить, что взаимозачёт иногда бывает невозможен.

Ошибки во взаимозачёте между тремя организациями

При проведении взаимозачёта необходимо очень внимательно отследить все этапы выполнения процедуры во избежание ошибок, которые нередко встречаются:

ОшибкиПояснениеОтсутствие заявленияСогласно ст.410 ГК РФ заявление одной из сторон, предлагающей проведение взаимозачёта, обязательно должно быть.В Акте зачета взаимных требований трех юридических лиц дата указана неверно или не указана вообщеВ случае, если в Акте зачета взаимных требований трех юридических лиц дата указана неверно или не указана вообще – датой погашения обязательств признаётся дата подписания Акта Сторонами.Зачёт требований, не являющихся однороднымиНапример, невозможно требование погашения денежной задолженности зачесть возмещением имущественных прав.Соблюдение срока осуществления зачётаДля возможности взаимного зачёта между организациями необходимо наступление срока исполнения требования, но при этом не достигнув срока исковой давности.Проведение зачёта взаимных обязательств авансом в счёт будущих взаимозачётовНеотражение реализации товара, полученного по взаимному зачётуСледствием неотражения реализации товара является занижение налоговой базы.

Акт взаимозачета между организациями — образец и бланк

Иногда встречаются такие ситуации, когда между организациями возникают обоюдные кредитные обязательства, которые нужно погасить. Для этого был придуман специальный документ, позволяющий списать обязательства обеих сторон — акт взаиморасчета между организациями.

Что такое акт взаимозачета между организациями?

Акт взаиморасчета — это документ, который служит для списания взаимных задолженностей между различными предприятиями. Применяется в основном между предприятиями малого и среднего бизнеса, когда одна или обе организации испытывают финансовые трудности и договариваются совершить определенный обмен. Это позволяет получить ряд преимуществ, среди которых:

- экономия времени на составление различной документации;

- отсутствие банковских комиссий за совершенные операции;

- погашение длительной задолженности перед контрагентом.

Порядок составления и применения акта взаиморасчетов регулируются Гражданским кодексом РФ в статье 410.

Обязательным условием при составлении этого документа является то, что взаимные требования должны носись однородный характер.

При этом денежные обязательства могут числиться в валютах разных стран, для удобства их могут переводить в наиболее удобную. Помимо этого, эти обязательства должны быть документально зафиксированы. Есть некоторые случаи, когда проведение взаиморасчетов запрещено законодательством:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефону

Это быстро и бесплатно!

- задолженность образовалась в случае взыскания алиментов;

- обязательства возникли во время исполнения обязанностей по пожизненному содержанию;

- обязательства возникали при в внесении средств в фонд уставного капитала;

- нельзя использовать задолженность после истечения срока обязательств;

- задолженность возникает при возмещении причиненного вреда здоровью либо жизни человека;

- в других случаях, предусмотренных договорными обязательствами между организациями, или в случаях, подпадающих под запрет в соответствии с законодательством РФ.

Согласно букве закона, проведение взаимозачета возможно по заявлению одной из сторон, однако, на практике обычно это происходит по обоюдному желанию:

- оформляется при помощи одного из документов:

- соглашение о зачете требований;

- акт сверки взаимной задолженности;

- договор о взаимозачете.

Когда сумма задолженности будет урегулирована, между организациями подписывается акт взаимозачета.

Как составить Акт взаимозачета?

Законодательство не определяет строгой формы, составляется в свободной форме с учетом определенных требований в двух экземплярах для каждой из участвующих сторон. Если во взаиморасчетах участвует больше количество сторон чем две, то количество экземпляров должно равняться количеству участников акта. В каждом экземпляре должны стоять подписи руководителей или лиц, их замещающих всех участвующих сторон.

При желании руководители могут поставить печать ( с 2021 года все юридические лица освобождаются от обязательства иметь печать в своей организации). Но необходимо знать, что многие государственные организации, в том числе Налоговая служба, по-прежнему требуют заверения всех документов.

Помимо этого, законодательством устанавливается наличие следующих обязательных реквизитов:

- причина возникновения обязательств (достаточно указать реквизиты соответствующих документов);

- реквизиты организаций, которые участвуют в договоренности по взаиморасчету;

- сумма задолженности в цифровом и письменном выражении;

- перечень возникших кредитных обязательств.

В обязательном порядке к акту прикладываются копии документов, которые свидетельствуют о возникшей задолженности.

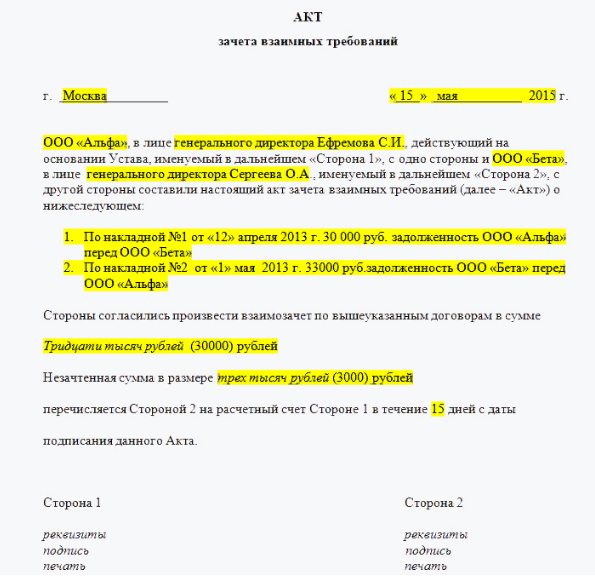

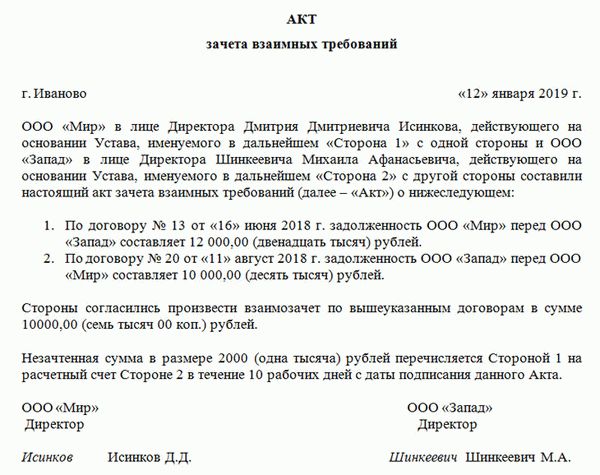

Акт взаимозачета между двумя организациями

Проведение зачета требований между 2 организациями – классическая ситуация взаимозачета. При этом инициировать процесс может только одна сторона. Для этого составляется заявление о взаимозачете, которое направляется другой стороне. Если стороны приходят к обоюдному согласию – вместо этого заявления составляется соглашение. Не важно, каким способом будет инициирована процедура, и в том, и в другом случае, она осуществляется на законных основаниях.

Чтобы разрешить взаимные требования сторон понадобится следующий пакет документов:

- заявление (или соглашение) на взаимозачет;

- обязательные документы, доказывающие факт возникновения сотрудничества и его результат. Сюда относятся: накладные, счета, акты об исполнении работы (подписаны обеими сторонами), и договоры-первоисточники, по которым возникли обязательства (типовые – на поставку товаров, оказание услуг и прочее);

- акты сверок.

Последние делать не обязательно, но рекомендуется, чтобы сравнить суммы задолженностей, определить точную сумму долга, ведь в бухгалтерском учете разных организаций могут быть разные суммы, даже из-за банальных ошибок (не учли все проводки, к примеру).

Заявка на взаимозачет от одной стороны составляется в свободной форме, где обязательно указываются суммы обязательств и срок погашения взаимных требований, информация об участниках сторон и остающаяся после процедуры задолженность (и срок ее погашения).

Акт взаимозачета между двумя участниками также составляется в свободной форме, с учетом практики это уже почти устоявшийся в документообороте образец. В нем указываются:

- реквизиты документа (место и дата составления, название);

- перечисляются участники зачета. Для этого для каждой стороны прописывается организационно-правовая форма, название и ее представитель, также документ, по которому он имеет право ее представлять;

- в основной части детально прописываются возникшие обязательства, а также документы, на основании которых они возникли. Указываются точные суммы с выделением НДС;

- суммовые значения пишутся также и прописью, с детализацией до копейки;

- прописывается сумма взаимозачета и срок его зачета;

- если остаются незачтенные суммы – они прописываются с указанием срока возврата.

В конце указываются реквизиты участвующих сторон, подписи его представителей, ставятся печати и штампы (если они есть).

Инструкция по заполнению

Чтобы грамотно составить акт взаиморасчетов нужно соблюдать определенный порядок. Главное требование при составлении этого документа является отсутствие орфографических ошибок и исправлений, в случае, если акт заполняется от руки. Нужно также все заполнять понятным и разборчивым почерком.

- Заполнение акта необходимо начинать с «шапки» документа. Здесь указывается его название с небольшим обозначением дальнейшего содержания. В следующей строке указывается наименование населенного пункта, в котором был составлен акт, а также дата составления.

- Далее, заполняется информация о первой стороне, ее организационно-правовая форма (ИП, ООО, ОАО, ЗАО), наименование должности ответственного лица, а также фамилия, имя, отчество.

- После чего указывается на основании какого документа он представляет интересы организации. Такая же информация заполняется о второй стороне.

- Дальше указывается документы, которые показывают факт возникновения обязательств с обеих сторон. Здесь указывается:

- наименование документа;

- номер и дата (при наличии);

- величина задолженности одной стороны перед другой и наоборот.

Все обязательные реквизиты можно также найти в Статье 9402 ФЗ «О бухгалтерском учете».

Если имеется незачтенная сумма, то оговаривается срок ее погашения с момента подписания данного акта. Указывается и ее размер. В конце указывается наименования организаций, должностные лица, названия их должностей, а также их подписи. При желании ставится печать.

Акт зачёта взаимных требований: и образец

Инструкция по составлению акта взаимозачета в 2021 году

При составлении акта рекомендуется придерживаться стандартной структуры подобных документов:

- В верхней части заполняется «шапка». Здесь указывается суть составления акта. Также необходимо отметить город, в котором зарегистрирована организация, составляющая документ. Отмечается дата оформления.

- Ниже указываются данные о сторонах. Отмечается их правовая форма, паспортные данные и должность руководителей или других ответственных сотрудников.

- В тексте указывается положение, устав или другой документ, на основании которого управленец занимает свою должность.

- Затем вносится информация о договорах, на основании которых возникли задолженности. Суммы взаимных долгов нужно указать не только цифрами, но и прописью.

- Далее нужно написать, что стороны выявляют обоюдное согласие на такое погашение долгов, соответственно, не имеют друг к другу никаких претензий.

- В обязательном порядке нужно отметить, производится это частичный или полный взаимозачет. Если должник обязуется выплатить остаток, об этом также нужно указать. Проставляется и период, в течение которого он должен перевести указанную сумму.

- Завершающим этапом заполнения документа является проставление подписей. Нужно написать фамилию руководителя, должность и подпись с расшифровкой.