- Кого коснется новый закон

- Когда налоговая инспекция может отказать в применении льготной ставки НДС

- Пример 1

- Пример 2

- Что нужно сделать всем предпринимателям, вне зависимости от режима налогообложения

- Налогообложение НДС

- Порядок расчета

- Как подготовиться к повышению НДС

- Разновидности налоговых ставок НДС

- Основная ставка 0%

- Основная ставка 10%

- Основная ставка 18%

- Тем, кто пользуется онлайн-бухгалтерией

- Выводы

- Что делать, если я веду бухгалтерию по старинке — в табличке Excel?

- Кто освобожден от уплаты НДС

- Что делать с онлайн-кассой

- Как подготовить кассы к применению новой ставки НДС с 1 января 2019 года

- Что будет, если не обновить кассу?

- Как повлияет повышение НДС на цены?

- Как переходить на расчеты с поставщиками? Что делать с договорами?

- Варианты ставок 2021 года

- Ставка 20% процентов

- Ставка 10 процентов

- Ставка 0% процентов

- Ставки 20/120 или 10/110

- Ставка 16,67%

- Несколько советов, как действовать в переходный период

- Если отгрузка была в 2021, а оплата будет в 2021

Кого коснется новый закон

Нововведения затронут предпринимателей, выставляющих своим клиентам и контрагентам НДС. Очевидно, что это компании, находящиеся на общем налоговом режиме — ОСН. Плательщики ЕНВД, ПСН и упрощенки новшества никак не затронут. Им не придется менять бухгалтерию, перенастраивать онлайн-кассы и обновлять программное обеспечение.

Также ничего не меняется для тех, кто работает по льготной ставке НДС — 10% или 0%. Это продавцы медицинских и детских товаров, книжной продукции (ставка 10%) и те, кто выдает лицензии и взимает пошлины (ставка 0%)

Однако если вы не работаете с НДС — не спешите радоваться. Даже если технически все останется на своих местах, кое к чему следует подготовиться. Об этом — следующий пункт.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%

При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Что нужно сделать всем предпринимателям, вне зависимости от режима налогообложения

Что такое повышение НДС на пальцах? Это повышение цен. С первого января 2021 года все, что вы покупаете и заказываете у контрагентов, выставляющих налог на добавленную стоимость, станет дороже на 2%. Это в среднем. Кто-то из поставщиков под шумок задерет цены побольше, другие поступятся своей выгодой и поднимут расценки, скажем, на процент. Но то, что закупочные цены в целом вырастут — это факт.

Поэтому первое, что нужно сделать, — это подготовиться к дополнительным расходам. Тяжелее всего придется тем, кто ведет бизнес на пределе, копейка в копейку. В любом случае резервы найти нужно. Потом эти деньги вернутся — ведь вы сами, скорее всего поднимете розничные цены на свои товары или услуги. Но первое время придется потратиться чуть больше.

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

Читайте также: Расчет финансовых коэффициентов торговой организации

- налогоплательщики «внутреннего» НДСт.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДСт.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС Организации и предприниматели у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения обязанностей плательщика НДС на год ( ).

Не обязаны платить налог по операциям по реализации (кроме случаев ввоза товаров на территорию России) организации и предприниматели:

- применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) – по тем видам деятельности, по которым платят ЕНВД;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со ;

- участники проекта «Сколково» ().

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму по НДС , и, при необходимости – сумму НДС которую нужно восстановить к уплате.

подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в .

Формула расчета НДС

НДС исчисленный при реализации = налоговая база * ставка НДС

НДС к уплате = НДС исчисленный при реализации – “входной” НДС, принимаемый к вычету + восстановленный НДС

Налоговая база Ставки налога

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость ( ).

Читайте также: Права, обязанности и ответственность главного бухгалтера0%Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( ).10%По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 4120%Ставка НДС 20% применяется во всех остальных случаях ( ). Сумма НДС определяется как произведение налоговой базы и ставки налога

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке ( ), также применяются расчетные ставки 10/110 и 20/120.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая база (200 рублей)=100 рублей по зерну+ 100 рублей по материалам

Сумма налога исчисленная при реализации (30 рублей)=10 рублей по зерну+ 20 рублей по материалам

Как подготовиться к повышению НДС

Обновить программное обеспечение. Это касается программы 1С Бухгалтерия и ей подобных. С 1 января 2021 года система должна начать выставлять налог на добавленную стоимость в размере 20%. Если у вас лицензионная версия программы, это не составит труда — достаточно скачать и установить соответствующие обновления. При возникновении трудностей свяжитесь со службой технической поддержки.

Если некогда и не хочется апгрейдить программы — можно обратиться к специалистам. Особенно это касается нетиповых конфигураций 1С. Предложений этой услуге на рынке предостаточно. Опытный программист или системный администратор без труда решит эту задачу.

Разновидности налоговых ставок НДС

Налог НДС является наиболее сложным в налоговом законодательстве. Нормы, регулирующие эту сферу налогообложения, имеют некоторые неоднозначности и недосказанности, которые делают работу бухгалтеров сложнее и запутаннее.

Размер НДС зависит от вида реализованных товаров или предоставляемых услуг и регулируется государственными органами для каждого отдельного случая.

При расчетах используется два вида ставок НДС:

- Основные налоговые ставки (0%, 10%, 18%).

- Расчетные налоговые ставки(18/118, 10/110).

Основные ставки добавляются к стоимости предоставляемых товаров и услуг. Расчетные же помогают узнать, сколько НДС нужно заплатить в бюджет из суммы, которая уже включила в себя налог.

Основная ставка 0%

Если операция проходит при начислении Ставки НДС в 0%, то в документах она обозначается примечанием «без НДС». Такое налогообложение не является льготным и предоставляется налогоплательщику при выполнении необходимых условий и требует подтверждения определенными документами, а это:

- Копия установленного контракта с иностранной фирмой-контрагентом.

- Копия декларации, которая утверждена таможенными органами РФ и подтверждает экспортирование товаров.

- Ксерокопии документов, сопровождающих экспортируемый товар.

- Иные виды документов, детализированный перечень которых указан в статье 165 НК РФ.

Ставка НДС, процент которой равен нулю, является допустимой к применению в операциях, представленных в статье 164 НК РФ, к которым относятся:

- Экспортная продажа товаров за границу территории РФ.

- Реализация товаров и услуг посольствам и другим дипломатическим организациям.

- Хранение на речных складах и в портах экспортной продукции.

- Транзит электроэнергии в другие страны.

- Произведение международного уровня перевозок.

- Вывоз нефти и продуктов нефтепереработки.

- Реализация драгоценных изделий предприятиями, которые добывают драгоценные металлы из отходов или лома.

- Реализация товаров для космической отрасли.

Основная ставка 10%

Ставка НДС 10% называется пониженной и относится к строго обозначенному перечню видов коммерческой деятельности, которые представлены пунктом 2 статьи 164 НК РФ. Эти товары являются предметами первой необходимости. К ним относятся:

- Широко используемые продукты продовольствия (мясо, рыба, молочные продукты, яйца и др.)

- Лекарства и лекарственные вещества (лекарства, которые изготавливаются в аптеках, которые принимают участие в исследованиях).

- Детская продукция (трикотаж, детская обувь, детское питание, подгузники и др.)

- Газеты и журналы, а также книги образовательного и культурного смысла.

- Реализация племенных пород животных: лошадей, коров, свиней, овец, коз и др.

- Транспортировка пассажиров и грузов внутри страны с помощью самолетов.

Стоит обратить внимание на Постановления Правительства РФ, которые конкретизируют и уточняют эти списки, так как по отдельным параметрам товар может не войти ни в один из них, и НДС будет начисляться больше. Например, периодическое печатное издание, которое содержит 40% рекламных публикаций, считается уже рекламным изданием и облагается НДС, размер которого равен 18%

Например, периодическое печатное издание, которое содержит 40% рекламных публикаций, считается уже рекламным изданием и облагается НДС, размер которого равен 18%.

Медицинские товары импортного и отечественного производства, чтобы получить НДС, процент которого равен 10, должны иметь регистрационное удостоверение в конкретных случаях. Если такового не имеется, или закончился его срок действия, то налогообложение будет выше.

Основная ставка 18%

Процент НДС размером 10% и 0% предоставляются ограниченному списку продукции. Если реализуемый вами товар или оказываемые услуги не входят в перечень наименований соответственного постановления, то НДС для вас 18%. Такому налогообложению подлежит подавляющее большинство товаров и услуг на всех уровнях их реализации. Эта ставка также касается и экспортных операций, которые в одном или нескольких пунктах не подходят под «гребенку» без НДС-ных. Такому же обложению налогом на добавленную стоимость подлежат операции при нехватке документов или документа, чтобы пройти в другой разряд.

Также обзор налоговых ставок смотрите в этом видео:

Тем, кто пользуется онлайн-бухгалтерией

Многие интернет-магазины применяют онлайн-бухгалтерию, предоставляемую банками, операторами фискальных данных и другими компаниями. Таким повезло больше всех. Поставщики услуг уже вовсю трудятся над этим вопросом и, в большинстве своем, готовы к переходу. Пользователям онлайн-бухгалтерии начинают приходить уведомления с подробными инструкциями по переходу.

Если вы пользуетесь онлайн-бухгалтерией, свяжитесь со своим партнером по этой услуге и запросите план действий. В большинстве случаев это будет бесплатно. Все системы автоматически перейдут на ставку НДС 20% с 1 января будущего года.

Читайте также: Что такое контрольные соотношения 6 НДФЛ и расчеты по страховым взносам

Выводы

Итак, плательщиков НДС ждут серьезные изменения. В первую очередь, это рост ставки, в связи с чем необходимо:

- Провести инвентаризацию договоров и выявить те, которые требуют корректировки. По возможности заключить с покупателями дополнительные соглашения о доплате.

- Проанализировать сделки, которые будут заключаться до конца 2021 года и в течение первых нескольких месяцев 2021 года. По сделкам, которые будут разнесены по разным годам, продумать порядок действий.

- При возможности поменять очередность поставок таким образом, чтобы не возникало разброса операции на разные периоды. Возможно, акты приемки по некоторым сделкам удастся подписать уже в декабре — тогда НДС будет уплачиваться по ставке 18%.

- Внести изменения в учетные системы, а также перепрошить кассовую технику. С 1 января и ККТ, и программы учета должны отражать новые ставки НДС.

- Не забыть о внесении корректировок в первичные документы в связи с изменением ставки НДС перед составлением отчетности за первый квартал 2021 года.

Кроме того, у каждого субъекта бизнеса могут быть дополнительные задачи с учетом специфики деятельности. Это относиться, в частности, к плательщикам ЕСХН, к тем, кто реализует товары на экспорт, приобретает услуги иностранных интернет-компаний или применяет упрощенный порядок возмещения НДС.

Что делать, если я веду бухгалтерию по старинке — в табличке Excel?

В программе потребуется поменять все формулы и шаблоны. Вместо 18 процентов ставим 20 (или 120 вместо 118), после чего система сама начнет рассчитывать цены по-новому. Это можно сделать самостоятельно или обратиться к специалистам. Если в штате есть бухгалтер или системный администратор — поручите эту работу им.

Единственный нюанс здесь — поймать нужный момент. Объясняем: программа должна начать считать НДС в размере 20% с первого января. Если в случае с 1С или онлайн-бухгалтерией это произойдет автоматически, то с Excel все придется делать вручную. То есть менять формулы с шаблонами придется в ночь с 31 декабря на 1 января. Или перед первым рабочим днем после новогодних праздников.

Кто освобожден от уплаты НДС

- Организации на специальных режимах налогообложения: УСНО, ЕНВД, ЕСХН;

- ИП на ПСНО, УСНО, ЕНВД и ЕСХН;

- Организации и ИП, выручка которых за 3 последних месяца не превысила 2 млн.руб.;

- Участники проекта «Сколково».

Обратите внимание, что освобождение от уплаты НДС не предусмотрено для ИП и организаций, реализующих подакцизные товары, ввозящих продукцию на территорию РФ, а также в случае выставления счет-фактуры с выделенной суммой НДС.

Что делать с онлайн-кассой

Кассовый аппарат должен пробивать чек со ставкой НДС 20% с 1 января 2021 года. Для этого устройство нужно обновить. Изменение ставки НДС еще и завязано со сменой формата фискальных документов — ФФД. Для тех, кто не в курсе: кассовый чек — это и есть фискальный документ. И он с будущего года будет другим — изменится состав реквизитов, указываемых в чеке.

Сейчас большинство кассовых аппаратов работают с ФФД версии 1.0. Для перехода на работу по новой ставке их нужно обновить до версии 1.05. После обновления в чеке автоматически будет указана новая ставка НДС — 20%.

Как узнать версию ФФД, по которой работает ваш кассовый аппарат? Есть несколько способов сделать это:

- посмотрите на отчет об открытии смены. Это небольшой чек, который касса распечатывает при запуске в начале рабочего дня. Там указана актуальная версия формата фискальных документов;

- указание о ФФД есть также в настройках онлайн-кассы. Поизучайте меню и найдите пункт “номер версии ФФД”;

- зайдите в личный кабинет на сайте вашего оператора фискальных данных — ОФД. Там номер версии ФФД можно отыскать в любом кассовом чеке;

- в личном кабинете кассового аппарат также может быть указана версия формата фискальных данных. Зайдите в пункт “Терминалы” и посмотрите, стоит ли № ФФД.

Если номер версии вашего ФФД 1.0 — кассовый аппарат нужно обновлять до версии 1.05. Можно самому настроить рабочее место кассира или обратиться в компанию, продавшую вам кассовый аппарат. При самостоятельной работе будьте внимательны: неверные действия могут заблокировать кассу или привести к замене фискального накопителя.

Если у вас ФФД версии 1.05 — ничего делать не нужно. Все произойдет в автоматическом режиме и с 1 января в кассовых чеках ставки НДС поменяются с 18 на 20 процентов.

Кроме формата фискальных чеков, возможно, придется перепрошивать сам кассовый аппарат. Уточните у поставщика или производителя ККТ, готово ли устройство к работе по новому закону и изменению размера НДС. Также внимательно следите за уведомлениями от оператора фискальных данных и производителя онлайн-кассы. Там может появиться важная информация касательно перехода. Информация может приходить на вашу электронную почту, в личный кабинет кассового аппарата или на саму ККТ.

Как подготовить кассы к применению новой ставки НДС с 1 января 2019 года

Новая ставка НДС 20 процентов должна указываться в кассовых чеках начиная с 1 января 2021 года. К нарушениям ФНС намерена относиться строго. Поэтому кассовую технику нужно привести в соответствие этому требованию как можно скорее. Что нужно делать — читайте в нашей статье >>

Источники:

- Письмо ФНС России от 23.10.2018 № СД-4-3/[email protected]

- Письмо ФНС России от 10.09.2018 № СД-4-3/17537

- Письма Минфина России от 06.08.2018 N 03-07-05/55290, от 28.08.2018 № 24-03-07/61247, от 18.09.2018 № 03-07-11/66752, от 07.04.2015 № 03-07-09/19392

- ст. 154, 164, 167, 168, 170, 171, 172 Налогового кодекса РФ

- ст. 452 Гражданского кодекса РФ

- Федеральный закон от 03.08.2018 № 303-ФЗ

- Постановление Пленума ВАС РФ от 30.05.2014 № 33 (п.17)

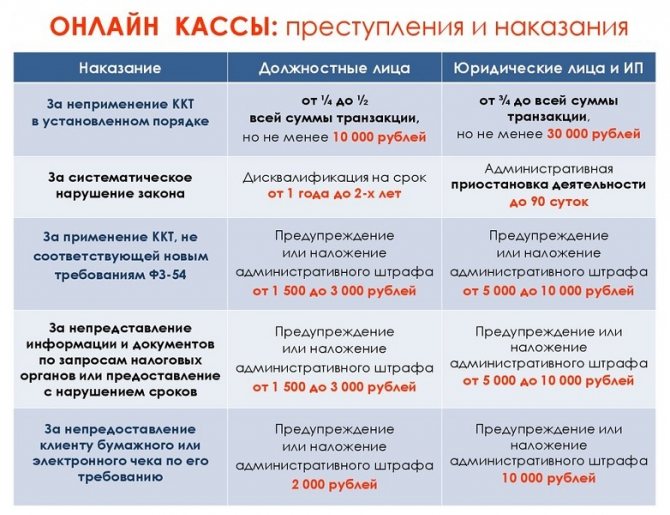

Что будет, если не обновить кассу?

Ничего хорошего. Во-первых, если не сменить формат фискальных документов на актуальную версию, кассовый аппарат вообще может перестать отправлять данные ОФД и в налоговую. В худшем случае это может быть классифицировано как работа без онлайн-кассы вообще. Штрафы за такие выкрутасы самые большие — от 30 тысяч рублей для юридических лиц. Индивидуальные предприниматели заплатят чуть меньше — от 10 тысяч. Если не поменять ставку НДС с 18 на 20%, нарушение попадает под статью о применении контрольно-кассовой техники, не соответствующей установленным требованиям. За это ИП заплатит от 1,5 до 3 тысяч рублей, а организация — от 5 до 10 тысяч.

Не забывайте, что касса на то и онлайн, чтобы держать всех предпринимателей под контролем. То, что вы не поменяли размер НДС, налоговая увидит моментально — ей достаточно сделать запрос оператору фискальных данных.

Но есть и хорошая новость. Согласно письму Федеральной налоговой службы от 13 декабря 2021 года, в течение I квартала штрафовать никого не будут. Это время дается тем, кто не успел обновить кассовые аппараты для работы с новой ставкой НДС. Таких, по некоторым данным, около 40% от всего числа зарегистрированных онлайн-касс.

При этом в кассовой чеке будет указана ставка НДС 18 процентов, но во всех отчетных документах налог должен составлять 20%. Продавать товар и оказывать услуги нужно также с НДС равном 20%.

Как повлияет повышение НДС на цены?

Эксперты считают, что повышение ставки НДС до 20% будет сдерживать рост российской экономики в 2021 году. Первый вице-премьер и глава Минфина Антон Силуанов сказал, что повышение НДС может ускорить инфляцию в 2021 году с ожидаемых 3% до 4-4,5%.

По мнению управляющего директора по макроэкономическому анализу и прогнозированию рейтингового агентства «Эксперт РА» Антона Табаха, рост ставки НДС может разогнать инфляцию в 2021 году и тем самым стимулировать ЦБ повысить ключевую ставку. Алексей Кудрин заявлял, что повышение налога ускорит инфляцию в 2021 году на 0,4 п.п., инфляция останется на уровне 4% по году.

Президент России Владимир Путин в ходе ежегодной большой пресс-конференции сообщил, что небольшой рост цен в связи с повышением НДС в России должен ограничиться началом 2021 года. Президент также обратил внимание, что Центробанк принимает определенные действия, в их числе — увеличении ключевой ставки с 7,5% до 7,75% в середине декабря прошлого года.

Путин обратил внимание, что во многих странах НДС — 20% и выше, при этом в России даже после повышения этого налога так называемая эффективная ставка НДС в целом по экономике будет меньше 20%, так как были сохранены практически все льготы — по лекарствам, детским товарам, для IT-компаний и так далее.

Что касается влияния этого шага на рост тарифов ЖКХ, то, как подчеркнул президент, в последние годы этот показатель увеличивался примерно на 4%, и в 2021 году он вырастет в общей сложности на 4,1%. При этом индексация тарифов будет проводиться в два этапа, потому что в связи с ростом НДС ожидается определенный рост стоимости услуг и товаров, связанных с необходимостью нормального функционирования системы ЖКХ.

Как переходить на расчеты с поставщиками? Что делать с договорами?

Все бы хорошо, если не одно “но”. Взаиморасчеты с поставщиками, договора и сальдовые ведомости не обнуляются по щелчку пальца с 31 декабря на 1 января. Есть миллион вариантов, связанными с отсрочками платежей, авансами и предоплатами. Что делать, если товар отгрузили в 2021 по ставке налога 18%, а платить за него вы будете уже только в следующем году, когда на все будет распространяться НДС равный 20%? И наоборот, вы авансом оплатили продукцию, которую вам привезут только в следующем году? По какой ставке его считать?

На эти и многие другие вопросы налоговая сама дала ответ в своем разъяснительном письме от 23 октября. В документе разъясняются особенности применения ставок налога в период перехода с 18% на 20. Мы приведем несколько примеров из этого письма.

Пример 1 — поставщик привозит товар, полностью оплаченный в 2021 году, только в начале 2021 года. В этом случае налог на авансовый платеж рассчитывается по старой ставке 18%, а налог на отгрузку — 20%. При этом налог с аванса должен быть уменьшен.

Пример 2 — товар поставили в 2018-м, но в 2019 меняется цена на уже поставленную продукцию. В таком случае, как и раньше, продавец вносит изменения в форму для корректировки, а налог исчисляется исходя из ставки 18 процентов.

Пример 3 — покупатель отказывается от товара, оплаченного в 2021 году, в начале 2021 года. Здесь также нужна корректировочная форма. Продавец выставляет счет-фактуру на сумму возврата, используя старую ставку НДС — 18 %.

Варианты ставок 2021 года

В 2021 году для расчета НДС действуют несколько основных ставок – 20%, 10% и 0%, и несколько расчетных ставок – 20/120, 10/110 и 16,67%, которые используются в зависимости от вида операции:

Ставка 20% процентов

Это общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагайте операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок.

Ставка 20% применяется к большинству операций. До 2021 г. она составляла 18%. В связи с этим операции, которые ранее облагались по ставке 18%, с 01.01.2019 облагайте по ставке 20%. Возможны ситуации, когда в рамках одной сделки будут применимы разные ставки НДС

В таком случае важно правильно определить размер налоговой ставки для конкретной операции.

Ставка 10 процентов

Ставка, по которой налог начисляется при ввозе и реализации отдельных товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны товары и услуги, а в перечнях, утвержденных Правительством РФ, – коды товаров. Например, эта ставка применяется при реализации продовольственных или медицинских товаров (п. 2 ст. 164 НК РФ).

Ставку 10% можно назвать пониженной. Она используется при ввозе и реализации социально значимых товаров, а также при реализации отдельных услуг.

Ставка 0% процентов

Применяется при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ.

Ставка 0% предусмотрена в основном для экспортных операций и при перевозке товаров, пассажиров и багажа. Расчетные ставки применяются для начисления НДС с предоплаты, а также для иных случаев, когда НДС включен в налоговую базу и его нужно оттуда извлечь, а не начислять сверх цены.

Ставки 20/120 или 10/110

Это расчетные ставки, которые используются в случаях, когда налоговая база включает НДС. Основные случаи перечислены в п. 4 ст. 164 НК РФ. Например, получение авансов, удержание НДС налоговым агентом. Расчетная ставка 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция.

Подобные ставки применяют, если надо не рассчитать НДС по ставке, а наоборот – вычленить его из общей суммы платежа. Они нужны, например, если продавец получает предоплату в счет будущей поставки товаров или оказания услуг. Также эти расчетные ставки используют, когда НДС в бюджет перечисляет налоговый агент. И еще один случай – когда имеет место уступка денежных требования новым кредитором.

А отличатся друг от друга расчетные ставки 10/110 и 20/120 размером НДС, которым облагается тот или иной товар (операция). Если была льготная ставка 10%, то в расчет идет первый вариант. Если 20 процентов, то второй.

Читайте также: КАК РАССЧИТАТЬ НАЛОГ ПО КАДАСТРОВОЙ СТОИМОСТИ – КАЛЬКУЛЯТОР

Ставка 16,67%

Особая расчетная ставка, которая применяется только в двух случаях: при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями физическим лицам услуг в электронной форме (п. 4 ст. 158, п. 5 ст. 174.2 НК РФ).

Повышение расчетной ставки с 2021 года: расчетная ставка налога вырастет с 15,25 до 16,67 процента. “Расчетным методом” значит: 16,67 = 20/120.

Несколько советов, как действовать в переходный период

Совет 1 — максимально закройте все сделки до конца года. Расплатитесь с поставщиками за отгруженный товар до конца года. По возможности не вносите авансов, чтобы потом не запутаться.

Совет 2 — попросите поставщиков привезти все заказы до конца года. Из письма Федеральной налоговой службы видно, что товар, поставленный в 2021 году, облагается налогом НДС 20%, даже если он оплачен в 2018-м. Чтобы избежать этих сложностей, договоритесь с контрагентами об отгрузке до конца текущего года.

Совет 3 — наймите на переходные период бухгалтера. Самому можно легко запутаться. Если поставщиков много и партий товара тоже, есть риск напутать со ставками НДС в переходный период. Опытный специалист учтет все нюансы и правильно посчитает налоги. Очень хороший вариант — подключить онлайн-бухгалтерию. Поинтересуйтесь в вашем банке — возможно, он предоставляет эту услугу.

Напомним: если вы открываете интернет-магазин на платформе InSales, о бухгалтерии можно не беспокоиться. Внутри вашего сайта будут сотни готовых интеграций, в том числе и с онлайн-бухгалтерией. Если сделать это до нового года, то с переходом на новые ставки НДС не будет никаких проблем. Также вы можете перенести на платформу InSales уже работающий интернет-магазин, после чего подключить интернет-бухгалтерию.

Если отгрузка была в 2021, а оплата будет в 2021

Это вполне привычная ситуация, которая не вызовет сложностей. Налоговая база определяется в 2021 году. Продавец платит налог, а покупатель принимает его к вычету по ставке 18 процентов. После перехода на НДС 20% в 2021 году по таким договорам поставки не возникнет проблем: на момент оплаты налоговую базу не потребуется пересчитывать, и увеличение ставки не изменит налоговые обязательства продавца и покупателя.

Сложность может возникнуть только в том случае, если в 2021 году вы отгрузите не весь товар по договору. Тогда НДС потребуется начислить отдельно для каждой отгрузки на стоимость фактически отгруженных товаров. Для тех товаров, которые будут отгружены после 1 января 2021 года, будет применяться ставка НДС 20 процентов.

Для продавца выгоднее отгрузить товары до нового года. Неважно, заплатит ли покупатель в этом году или в следующем, продавец выиграет от применения более низкой ставки налога.