- Момент реализации

- Бухучет: право собственности перешло к покупателю

- Учет реализации продукции

- Бухучет: право собственности к покупателю не перешло

- Варианты признания выручки

- Готовые работы на аналогичную тему

- ОСНО

- Учет готовой продукции и ее реализации

- УСН

- Инструкция по отгрузке готовой продукции

- ОСНО и ЕНВД

- Отражение процесса реализации на счетах бухгалтерского учета

Момент реализации

Реализацией (продажей) готовой продукции считайте переход права собственности на нее к покупателю. Как правило, это происходит в момент передачи ему продукции. Если же в договоре между продавцом и покупателем установлен иной порядок перехода права собственности (например, после оплаты продукции), покупатель получает это право только после выполнения всех предусмотренных требований. В этом случае переданная покупателю продукция будет считаться не проданной, а отгруженной.

Такой вывод следует из пункта 1 статьи 223 Гражданского кодекса РФ.

Подробнее об этом см. Как определить момент перехода права собственности при продаже покупного товара (собственной продукции).

Бухучет: право собственности перешло к покупателю

Если к покупателю перешло право собственности на продукцию (т. е. произошла реализация), доходы и расходы от такой операции учитывайте на счете 90 «Продажи». Основанием для этого являются первичные учетные документы, оформленные при реализации продукции (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Доходом от реализации будет выручка от продажи готовой продукции. Ее отражайте по кредиту счета 90-1 в момент перехода к покупателю права собственности на продукцию (при выполнении других условий для признания выручки в бухучете).

Подробнее см. Как определить размер выручки от продажи готовой продукции.

Читайте также: Соглашение о замене обязательств (новация в вексельное обязательство)

Реализовать готовую продукцию можно как за наличный, так и за безналичный расчет, а также с использованием пластиковых карт.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Такие правила установлены Инструкцией к плану счетов, подпунктом «г» пункта 12 ПБУ 9/99 и пунктом 211 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

В момент признания выручки отразите в бухучете расходы, связанные с производством и реализацией продукции (п. 18 ПБУ 10/99). Это будут:

- фактическая себестоимость продукции;

- расходы на продажу.

Их отражайте по дебету счета 90-2.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Фактическую себестоимость реализованной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах проводкой:

Дебет 90-2 Кредит 43 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее проводкой:

Дебет 90-2 Кредит 43 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Читайте также: Расчет и оказание платных услуг бюджетным учреждением

Такой порядок следует из Инструкции к плану счетов.

Чтобы определить стоимость готовой продукции, которую нужно списать в расходы (т. е. стоимость, которая будет отражаться по кредиту счета 43), используйте один из способов оценки:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Такой порядок следует из пунктов 203–206, 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкции к плану счетов (счета 40, 43, 90).

Если организация, которая реализует продукцию, является плательщиком НДС, в момент ее передачи покупателю начислите этот налог. Начисление НДС отразите по дебету счета 90-3:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с реализации готовой продукции.

Такой порядок следует из Инструкции к плану счетов (счета 68, 90) и пункта 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если организация получила частичную (полную) предоплату в счет будущей поставки, в учете сделайте следующие проводки:

Дебет 51 (50) Кредит 62 субсчет «Расчеты по авансам полученным» – получена частичная (полная) предоплата от покупателя в счет предстоящей поставки готовой продукции;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с суммы полученного аванса;

Дебет 62 субсчет «Расчеты по отгруженной готовой продукции» Кредит 90-1 – отражена выручка от реализации готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с выручки от реализации;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженной готовой продукции» – зачтена предоплата;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных» – принята к вычету сумма НДС, ранее начисленная и уплаченная с суммы полученного аванса.

Читайте также: Как начислить компенсацию при увольнении в 1С 8.3 Бухгалтерия

Такой порядок предусмотрен Инструкцией к плану счетов (счета 51, 50, 62, 90).

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Учет реализации продукции

Правильный и своевременный учет реализации товаров, продукции и оказанных услуг — обязательное условие успешной деятельности. Немаловажным является оформление реализации соответствующими документами. Основными первичными документами при расчетах с покупателями служат: счет-фактура, накладная на отгрузку, платежное требование, выписка банка, платежное поручение к ним.

Для синтетического учета расчетов с покупателями используются бухгалтерские счета: 62. 76, 90

Учет расчетов с покупателями ведут на счете 62 «Расчеты с покупателями и заказчиками». Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета по счету 62 должно обеспечивать возможность получения необходимых данных по:

— покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

— покупателям и заказчикам по не оплаченным в срок расчетным документам;

— авансам полученным;

— векселям, срок поступления денежных средств по которым не наступил;

— векселям, дисконтированным (учтенным) в банках;

— векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Выручка (общий доход) от реализации продукции (работ, услуг) определяется по договорным продажным ценам. Из стоимости продукции вычитаются и в выручку (общий доход) от реализации не включаются суммы налога на добавленную стоимость или другого налога такого рода.

Для учета операций по реализации продукции, товаров, работ и услуг применяется операционный счет 90 «Продажи». На этом счете отражается выручка (общий доход) и расходы по продукции, работам и услугам, реализованным за отчетный период.

По дебету и кредиту счета 90 «Продажи» отражаются доходы и расходы на один и тот же объем реализации. Поэтому соизмерение дебетовых и кредитовых оборотов по этому счету позволяет выявить конечный результат сбытовых операций. Если дебетовый оборот по счету 90 «Продажи» превышает кредитовый, сумма превышения означает потери от реализации (убыток). Его переносят на счет 99 «Прибыли и убытки» бухгалтерской проводкой по дебету счета 99 и кредиту счета 90.

Превышение кредитового оборота по счету 90 над дебетовым означает превышение доходов над расходами по реализованной продукции, то есть прибыль от реализации. Ее переносят на прибыли бухгалтерской проводкой по дебету счета 90 и кредиту счета 99.

Учет выручки от реализации по кредиту счета 90 «Продажи» осуществляется в корреспонденции со счетом 51 «Расчетный счет» или 62 «Расчеты с покупателями и заказчиками» за продукцию, отгруженную или выданную покупателям, за работы и услуги, переданные заказчикам по продажным ценам, за вычетом скидок, предоставленных покупателям. Налог на добавленную стоимость на реализованную продукцию уменьшает выручку от реализации и учитывается отдельно по дебету счета 90 «Продажи» и кредиту счета 68 «Расчеты с бюджетом».

Реализованная сумма торговой наценки отражается по дебету счета 42 «Торговая наценка» и кредиту счета 90 «Продажи» (такая проводка составляется в случае, когда предприятие учитывает продукцию по продажной цене с включением в нее торговой наценки).

Издержки предприятия на реализованную продукцию (работы и услуги) отражаются по дебету счета 90 в корреспонденции со счетами 43 «Готовая продукция» — по себестоимости реализованной готовой продукции; 41 «Товары» — по учетным ценам; 45 «Товары отгруженные» — по учетной, производственной себестоимости реализованной продукции, которая числилась как товары отгруженные.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами:

по дебету 46, 50, 51,52, 55, 57, 60, 62, 76, 79, 90, 91.

Читайте также: Учет электронных проездных билетов в «1С:Бухгалтерии 8»

По кредиту 50, 51, 52, 55, 57, 60, 62, 63, 66, 67, 76, 79, 91.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

- по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

- по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Варианты признания выручки

Если признание выручки в бухгалтерском учете производится в момент отгрузки, то стоимость товаров списывается как:

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы

- Дт $90$ – Кт $43$.

Одновременно отображается увеличение задолженности покупателей за продукцию:

- Дт $62$ – Кт $90$,

И начисляются суммы НДС и акцизов:

- Дт $90$ – Кт $68$, $76$.

При признании выручка от продажи после оплаты ее покупателем, (через определенное время после отгрузки), то в момент фактической отгрузки делается запись:

- Дт $45$ – Кт $43$ на сумму фактической производственной или нормативной себестоимости.

Счет $45$ — активный, балансовый, инвентарный. Он предназначен для сбора информации о наличии, движении отгруженной продукции, выручка от продажи которой некоторое время не может быть признана в бухгалтерском учете (экспорт продукции или договор комиссии).

На счете учитываются изделия, переданные другим организациям для продажи на комиссионных началах. Учет товаров на счет $45$ ведется по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (при их частичном списании). Счет $45$ дебетуется в корреспонденции со счетами $43$ «Готовая продукция» или $41$ «Товары» на основании оформленных документов (накладных, приемо-сдаточных актов и других документов) по отгрузке товаров или передаче их для комиссионной продажи.

Готовые работы на аналогичную тему

Курсовая работа Учет и оценка отгруженной продукции 440 ₽ Реферат Учет и оценка отгруженной продукции 260 ₽ Контрольная работа Учет и оценка отгруженной продукции 220 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Принятые на счет $45$ суммы списываются в дебет счета одновременно с признанием выручки от продажи продукции или при поступлении уведомления комиссионера о продаже переданных ему изделий. На практике такое уведомление производится документом возврата поставщику с ответственного хранения. При этом одновременно оформляется документ получения груза, по цене указанной поставщиком продукции на текущий момент (для товаров оцениваемых в иностранной валюте пересчет производится по курсу на день отгрузки товаров).

Аналитический учет счета $45$ ведется по местам нахождения или по отдельным видам отгруженной продукции.

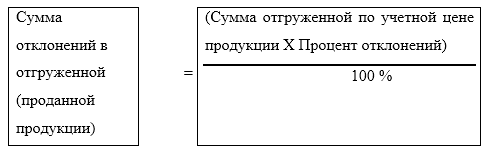

Синтетический учет отгрузки по ассортименту ведется, по учетным ценам. По окончания месяца определяется фактическая себестоимость отгруженной продукции, и рассчитывается процент и сумма отклонений.

Сумма отклонений определяется на основе процента отклонений:

Рисунок 1. Формула расчета отклонения в себестоимости

Процент отклонений и плановая себестоимость отгруженной продукции рассчитывают ее фактическую себестоимость и остаток на складе на конец месяца.

По счету $45$ товар числится до момента признания выручки в бухгалтерском учете, после этого товар списывается:

- Дт $43$ – Кт $45$.

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

Реализация продукции признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная » занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: – прямые расходы – 303 000 руб.; – косвенные расходы – 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1 – 472 000 руб. – отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43 – 250 000 руб. (5000 руб. × 50 шт.) – учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 72 000 руб. – начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов – 400 000 руб. (472 000 руб. – 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы – 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. – 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. – 23 000 руб. – 80 000 руб. = 200 000 руб.

Учет готовой продукции и ее реализации

Согласно Методическим указаниям по учету материально – производственных запасов (МПЗ) готовая продукция является частью материально – производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

В качестве учетных цен на готовую продукцию могут применяться:

• фактическая производственная себестоимость (полная и неполная);

• нормативная себестоимость (полная и неполная);

• договорные цены;

• другие виды цен.

Фактическая производственная себестоимость применяется в основном при единичном мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Договорные цены применяются преимущественно при стабильности таких цен.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму № М-15 «Накладная на отпуск материалов на сторону».

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком).

Бухгалтерский учет по разделу «Готовая продукция и товары» объединяет по следующими счетам: 40 «Выпуск продукции (работ, , 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 46 «Выполненные этапы по незавершенным работам».

На счете 40 «Выпуск продукции (работ, услуг)» содержится необходимая информация о выпуске продукции, сданных заказчиком работах и оказанных услугах за отчетный период. Этот счет может быть использован организациями по необходимости.

По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту – нормативную или плановую себестоимость.

Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и др. в дебет счета 40.

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 «Готовая продукция», 90 «Продажи» и других счетов (10, 11, 21, 28, 41 и др.).

Сопоставлением дебетовых и кредитовых оборотов по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой и списывают с кредита счета 40 в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию – способом «красное сторно». Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Счет 41 «Товары» используется в основном организациями, осуществляющими торговую деятельность, а также организациями, занимающимися оказанием услуг по общественному питанию.

Однако организации, осуществляющие промышленную и иную производственную деятельность, применяют счет 41 «Товары» в случае, если они приобретают материалы, продукты и другое имущество специально для перепродажи или если стоимость готовых изделий, приобретаемых для комплектации, не должна включаться в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

В организациях, занятых торговой деятельностью, товары отражаются в бухгалтерском балансе по стоимости их приобретения.

Если организация розничной торговли осуществляет бухгалтерский учет товаров по продажным ценам, то одновременно с записью по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» подлежит отражению разница между стоимостью приобретения и продажной ценой (скидки, накидки).

При признании в бухгалтерском учете выручки от продажи товаров (доходов от обычных видов деятельности) их стоимость списывается в случае продажи товаров со счета 41 «Товары» в дебет счета 90 «Продажи».

Если товары переданы для переработки другим организациям, они учитываются на балансе передающей организации, а переработчик учитывает эти товары на забалансовом счете 003 «Материалы, принятые в переработку».

В организациях розничной торговли на счете 42 «Торговая наценка» подлежат учету торговые наценки (скидки, накидки) на товары. На этом счете значатся скидки, которые предоставляются поставщиками организациям, осуществляющим розничную торговлю, на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

На счете 43 «Готовая продукция» организации, занимающиеся промышленной, сельскохозяйственной и иной производственной деятельностью, учитывают движение готовой продукции, поэтому стоимость выполненных работ и оказанных услуг на этом счете не отражается, а фактические затраты по ним в случае продажи (передачи) списываются со счетов по учету затрат на производство непосредственно на счет 90 «Продажи».

Организации имеют возможность не отражать на счете 43 «Готовая продукция» продукцию, которая по производственной необходимости направляется на использование в самой организации, в связи с тем что она может учитываться на счете 10 «Материалы».

В случае признания в бухгалтерском учете выручки от реализации продукции (доходов от обычных видов деятельности) ее стоимость подлежит списанию в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция».

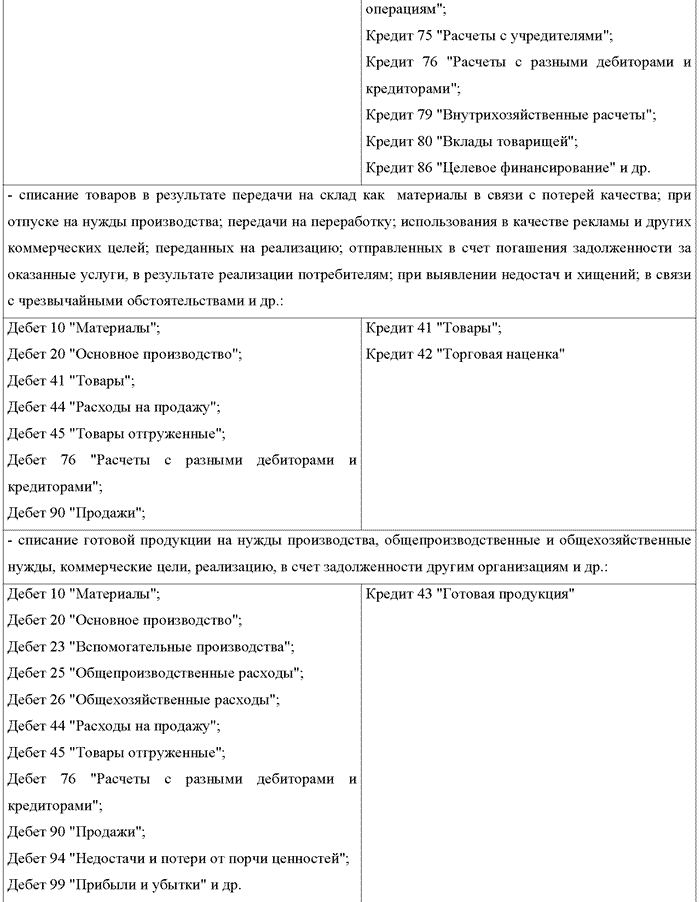

Принимая во внимание действующие нормативные документы по бухгалтерскому учету, основными операциями по учету готовой продукции и товаров являются:

Но организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу.

Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи» . Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость:

• по готовой продукции, полуфабрикатам собственного производства и товарам;

• работам и услугам промышленного и непромышленного характера;

• покупным изделиям (приобретенным для комплектации);

• строительным, монтажным, проектно – изыскательским, геолого – разведочным, научно – исследовательским и тому подобным работам;

• услугам связи и по перевозке грузов и пассажиров;

• транспортно – экспедиционным и погрузочно – разгрузочным операциям;

• предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

К счету 90 «Продажи» могут быть открыты следующие субсчета:

• 90-1 «Выручка»;

• 90-2 «Себестоимость продаж»;

• 90-3 «Налог на добавленную стоимость»;

• 90-4 «Акцизы»;

• 90-9 «Прибыль (убыток) от продаж».

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту субсчета 90-1 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно себестоимость проданных продукции, товаров, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет субсчета 90-2 «Себестоимость продаж».

Начисленные по проданной продукции (товарам, работам, услугам) суммы НДС и акцизов отражают по дебету субсчетов 90-3 «Налог на добавленную стоимость» и 90-4 «Акцизы» и кредиту счета 68 «Расчеты по налогам и сборам».

Организации – плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Субсчет 90-9 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц.

Записи по субсчетам 90-1, 90-2, 90-3, 90-4, 90-5 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и 90-5 и кредитового оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от продаж».

Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости и по другим направлениям (по регионам продаж и т.п.).

Порядок синтетического учета продажи продукции зависит от выбранного метода учета. Организациям разрешается определять выручку от продажи продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю). Именно поэтому при обоих методах продажи продукции для целей налогообложения отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция».

С суммы выручки организации исчисляют налог на добавленную стоимость и акцизный налог (по установленному перечню товаров).

При методе продажи «по отгрузке» сумма начисленного НДС отражается по дебету счета 90 и кредиту счета 68 «Расчеты по налогам и сборам». Этой проводкой отражается задолженность организации перед бюджетом по НДС, которая потом погашается перечислением денежных средств бюджету (дебет счета 68, кредит счетов денежных средств).

При методе продажи «по оплате» задолженность организации перед бюджетом по НДС возникает после оплаты продукции покупателем. Поэтому после отгрузки продукции покупателям организации отражают сумму НДС по реализованной продукции по дебету счета 90 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Поступившие платежи за проданную продукцию отражают по дебету счета 51 «Расчетные счета» и других счетов с кредита счета 62 «Расчеты с покупателями и заказчиками». После поступления платежей организации, применяющие метод продажи «по оплате», отражают задолженность по НДС перед бюджетом такой записью:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 68 «Расчеты по налогам и сборам»

Погашение задолженности перед бюджетом по НДС оформляют следующей проводкой:

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета» и др.

Ликвидационный баланс. расчеты с учредителями

Договор страхования

23.06.2010 14:01

УСН

Независимо от того, какой объект налогообложения выбрала организация, доходы от реализации готовой продукции учтите при расчете единого налога (ст. 346.15 и 249 НК РФ). Доходом будет являться выручка от реализации. В состав выручки от реализации включите также авансы, полученные в счет предстоящей поставки готовой продукции (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Как рассчитать выручку, см. С каких доходов нужно заплатить единый налог при упрощенке.

Если организация на упрощенке выбрала объектом налогообложения доходы, уменьшенные на расходы, выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (п. 2 ст. 346.18 НК РФ). При этом учитывайте только те расходы, которые поименованы в пункте 1 статьи 346.16 Налогового кодекса РФ. Такими расходами могут быть, в частности:

- расходы на приобретение, сооружение и изготовление основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- суммы «входного» НДС, уплаченного поставщикам, и т. д.

Подробнее о том, как учитывать расходы при расчете единого налога, см. Какие расходы можно учесть при расчете единого налога при упрощенке.

Инструкция по отгрузке готовой продукции

Порядок передачи товаров покупателю регламентируется Методическими указаниями по бухгалтерскому учету МПЗ (приказ Минфина РФ от 28.12.2001 № 119н). Алгоритм действий предполагает открытый порядок отгрузки с соблюдением всех правил, в том числе:

- выполнение требований к качеству, комплектации товара, соблюдение правил затаривания и маркировки;

- возможность определения количества, веса продукции, или подсчета по иным показателям;

- оформление сопроводительных документов, подтверждающих качество товара (сертификаты, технические паспорта и прочие), отгрузочных и расчетных;

- соблюдение правил погрузки, крепления и перевозки товаров.

Если правила отгрузки будут нарушены по вине продавца, или товар испортился в результате перемещения с нарушениями, покупатель вправе отказаться от бракованной продукции. В некоторых случаях производитель несет ответственность перед заказчиком за нарушения условий отгрузки.

Отпуск товаров со склада подтверждается первичными документами. Многие организации используют типовую форму накладной на отпуск материалов на сторону М-15. Самостоятельно разработанный документ должен содержать все предусмотренные обязательные реквизиты, а также дополнительные сведения, характеризующие вид продукции, структурное подразделение продавца и т.д.

Факт реализации подтверждается товарной накладной по форме ТОРГ-12. Документ оформляется поставщиком в 2-х экземплярах. Для него накладная служит подтверждением, что отгружена готовая продукция и товар списан с учета. Покупатель на основании ТОРГ-12 полученные ценности ставит на учет у себя. Кроме того, производитель при необходимости выписывает товарно-транспортную накладную для перемещения ценностей. Если организация-продавец является плательщиком НДС, выписывается и счет-фактура, служащая основанием для начисления налога и принятия его сумм к вычету.

ОСНО и ЕНВД

Доходы и расходы от реализации продукции, которые относятся к общей системе налогообложения, учтите при расчете налога на прибыль. В тех случаях, когда реализация продукции подпадает под ЕНВД (например, при оказании услуг общепита), доходы и расходы при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

При этом если какие-то расходы (например, общехозяйственные расходы) организации связаны с обоими видами деятельности, их сумму нужно распределить (п. 9 ст. 274 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учесть нельзя.

В расходы по налогу на прибыль включите ту часть расходов, которая относится к деятельности организации на общей системе налогообложения (п. 9 ст. 274 НК РФ).

Отражение процесса реализации на счетах бухгалтерского учета

Процесс реализации (продажи) продукции отражается на счете 90 «Продажи». На данном счете отражаются доходы и расходы организации по основному и второстепенным видам деятельности. Данный счет является активно-пассивным, в зависимости от счета, корреспондирующего с ним.

Дт (Дебет)90 «Продажи»Кт (Кредит)Начальное сальдо

- Продажа продукции по плановой себестоимости

- Продажа продукции прошлого года по фактической себестоимости

- НДС, %

- Расходы на продажу

- Корректировка по реализованной продукции

- Выручка от реализации продукции, выполненных работ и оказанных услуг

Типовые бухгалтерские проводки:

По дебету счета 90:

- Д90 К43 — продана готовая продукция текущего года по плановой себестоимости;

- Д90 К43 — продана готовая продукция прошлого года по фактической себестоимости;

- Д90 К68 — учтен НДС;

- Д90 К44 — списаны расходы на продажу;

- Д90 К20 — списана корректировка по проданной продукции;

По кредиту счета 90:

- Д62 К90 — начислена выручка за реализованную продукцию (от этой суммы рассчитывается НДС).

В конце года определяется финансовый результат от реализации путем сопоставления дебетового и кредитового оборотов.

Результат от продажи продукции в целом определяется на счете 90/9 «Прибыль (убыток) от продаж»

Если дебетовый оборот больше кредитового, то хозяйство получило убыток — Д90/9 К 90/1.

Если кредитовый оборот больше дебетового, то хозяйство получило прибыль — Д90/1 К90/9.

Прибыль (убыток) в целом по хозяйству отражается на счете 99.

Если суммы учтенные по дебету счета 90/9 больше оборотов по кредиту, то результатом от продаж является убыток Д99 К90/9.

Если суммы учтенные по кредиту счета 90/9 больше оборотов по дебету, то результатом от продаж является прибыль — Д90/9 К99.