- Кому и когда понадобится письмо

- Контрагент требует подтверждения применения налогоплательщиком УСН. К кому идти и что просить

- Как сообщить о применении льготных режимов

- Образец

- Как подготовить

- Как составить письмо о применении общей системы налогообложения

- Образец

- Подтверждение перехода со специального режима на ОСНО

- Как уведомить, что вы платите НДС

- Уведомление (информационное письмо) о применении УСН в 2020–2021 годах: форма, как получить

- По какой форме подготовить подтверждение для спецрежимов

- Как подтвердить ОСНО

- Образец

- Об авторе

- Справка об общей системе налогообложения: образец

Кому и когда понадобится письмо

Действующее законодательство предусматривает несколько вариантов систем налогообложения на выбор налогоплательщика в зависимости от разных факторов: вида деятельности, уровня доходов, статуса организации или ИП, численности работников.

Информация о применяемой системе требуется деловым партнерам хозяйствующего субъекта. Принципиальный вопрос: применяет контрагент НДС или нет, так как от этого зависит возможность другой стороны по договору, работающей с налогом на добавленную стоимость, предъявить налоговый вычет.

При заключении договора обращайте внимание на цену. В пункт соглашения, где устанавливается стоимость товара, обычно включается указание «в том числе НДС» или «НДС не начисляется». Во втором случае контрагент, скорее всего, применяет специальный режим налогообложения, не предусматривающий этот налог.

Эксперты КонсультантПлюс разобрали, как подать сообщение об утрате права на применение УСН . Используйте эти инструкции бесплатно.

Контрагент требует подтверждения применения налогоплательщиком УСН. К кому идти и что просить

Организация отказывается заключать с нами договор, пока мы не представим справку о том, что применяем УСН. В налоговой инспекции выдать справку отказались. Как быть?

Читайте также: Расчет финансовых коэффициентов торговой организации

Налогоплательщики, применяющие УСН, не признаются налогоплательщиками НДС

.

И если в договоре цена указана без НДС

, покупателю в целях безопасности нужно иметь документы, подтверждающие, что продавец применяет УСН и на законных основаниях указал цену без НДС.

ФНС РФ в письме от 22.04.2011 г. № КЕ-4-3/[email protected] сообщила, что в силу особого порядка применения и прекращения применения упрощенной системы налогообложения налоговые органы объективно не могут располагать информацией, необходимой для подтверждения факта применения налогоплательщиком УСН на дату подачи им заявления о представлении справки о применяемом режиме налогообложения.

Поэтому у налоговых органов нет оснований для предоставления справок

или иных подтверждающих документов о применении налогоплательщиком упрощенной системы налогообложения.

Минфин РФ также указывает, что глава 26.2 НК РФ не предусматривает принятия налоговым органом каких-либо решений по поданному налогоплательщиком заявлению о применении УСН.

В этой связи у налогового органа нет оснований для направления налогоплательщику уведомлений о возможности или невозможности применения указанного специального налогового режима

(письмо от 16.05.2011 г. № 03-11-06/2/75).

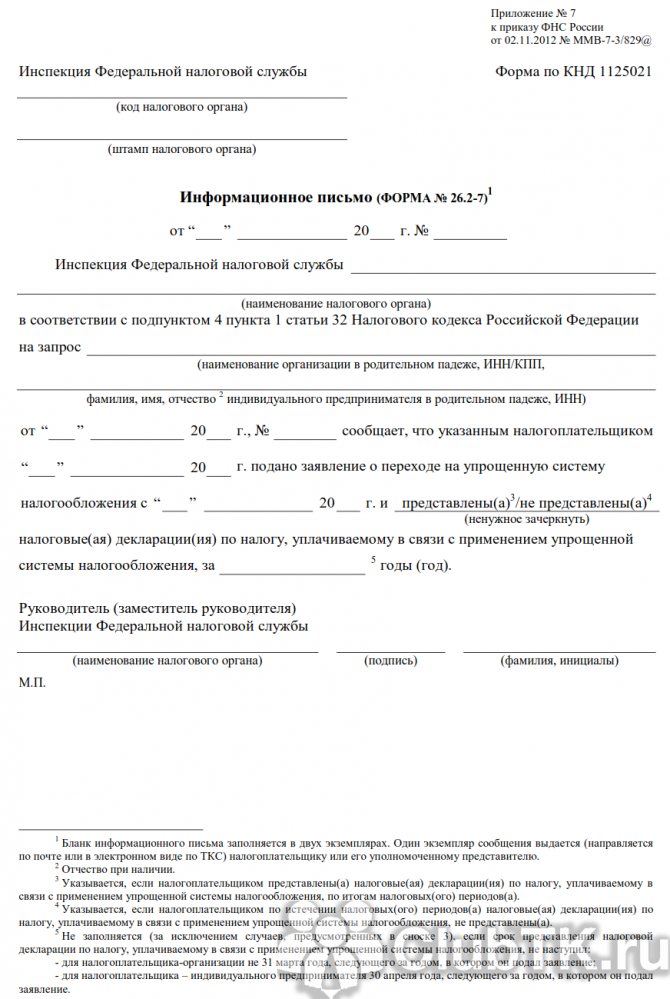

Вместе с тем приказом ФНС РФ от 13.04.2010 г. № ММВ-7-3/[email protected] «Об утверждении форм документов для применения упрощенной системы налогообложения» утверждена форма № 26.2-7 «Информационное письмо»

, в которой указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял данный специальный налоговый режим.

Поэтому в случае если в инспекцию ФНС РФ поступает письменное обращение налогоплательщика с просьбой подтвердить факт применения им упрощенной системы налогообложения, то налоговый орган выдает налогоплательщику вышеуказанное Информационное письмо

.

Это прямое указание ФНС РФ (письмо от 22.04.2011 г. № КЕ-4-3/[email protected]).

Читайте также: Как присваивается код окпо обособленного подразделения

Таким образом, Вам нужно в письменном виде в произвольной форме направить в налоговый орган запрос с просьбой подтвердить факт применения

УСН.

Отказать Вам в получении Информационного сообщения налоговики не имеют права.

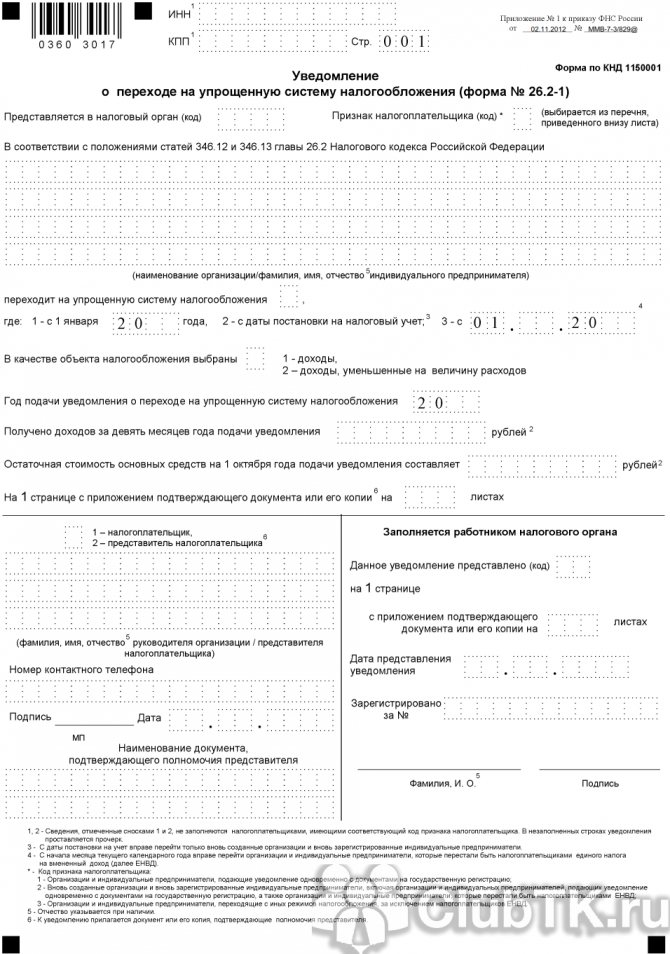

Как сообщить о применении льготных режимов

Субъекты предпринимательской деятельности, применяющие УСН, от НДС освобождены, за исключением нескольких случаев (п. 2 ст. 346.11 НК РФ). Для подтверждения статуса по УСН налогоплательщик вправе получить по запросу из налоговой инспекции информационное письмо по форме № 26.2-7 либо предоставить контрагенту уведомление из ИФНС о переходе на УСН (форма № 26.2-1).

Образец

Формы документов при применении УСН утверждены приказом ФНС России от 02.11.2012 № ММВ-7-3/, образец письма о системе налогообложения по упрощенке, исходящий от ИФНС, выглядит так:

Как подготовить

Налогоплательщики, перешедшие на упрощенные режимы налогообложения, подтверждают свой статус официальным уведомлением из ФНС либо предоставляют специальную форму № 26.2-7. Следовательно, «упрощенцам» достаточно направить в адрес делового партнера копию уведомления ФНС о переходе на льготный режим. Либо запросить в инспекции специальное информационное письмо.

Для субъектов, применяющих общий режим (ОСНО), аналогичного бланка не предусмотрено. Чтобы подтвердить выбранный режим, придется уведомить партнера письмом, составленным в произвольной форме.

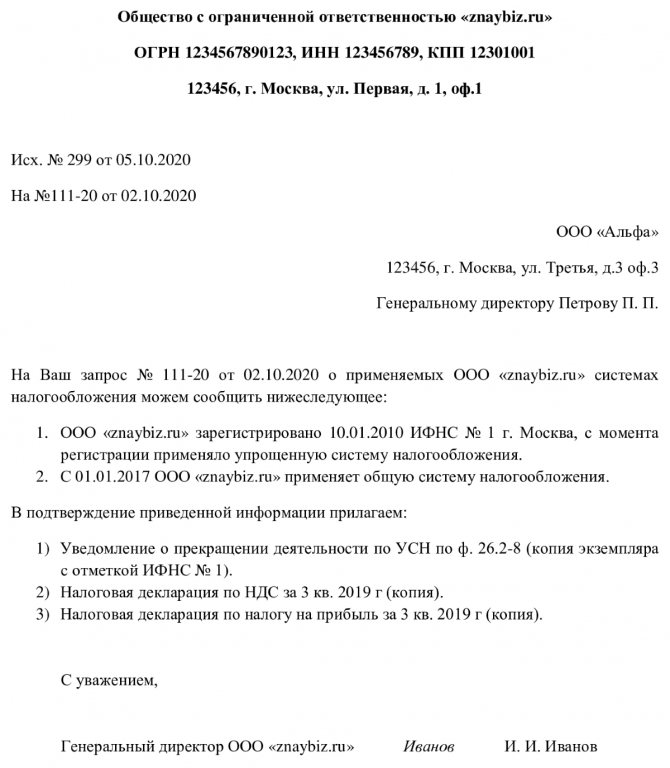

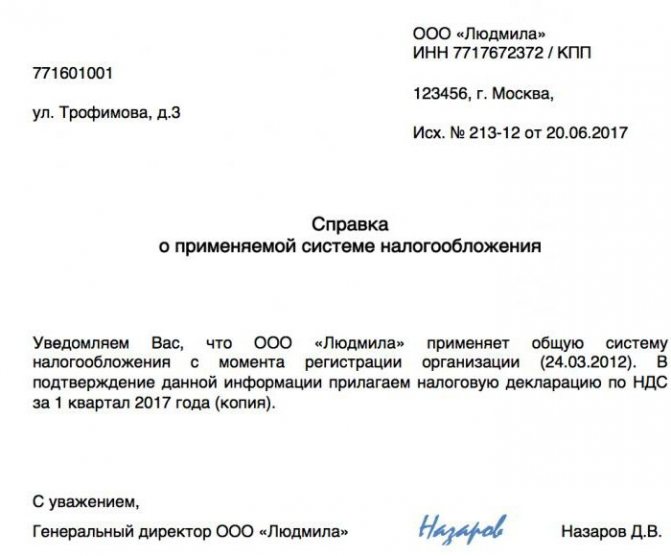

Как составить письмо о применении общей системы налогообложения

Утвержденные формы документов для применения общей системы налогообложения отсутствуют. В этом случае письмо потребуется составить самостоятельно. Специальных правил для таких писем нет, следуйте общим рекомендациям для деловой переписки:

- подготовьте фирменный бланк с реквизитами;

- укажите все необходимые данные контрагента, кому адресуется письмо;

- в тексте обозначьте дату регистрации организации или ИП, применяемый налоговый режим и время, с которого он применяется;

- поставьте дату и подпись уполномоченного лица;

- при необходимости приложите подтверждающие документы, например, копию декларации по НДС с отметкой о принятии ее налоговым органом.

Образец

Общество с ограниченной ответственностью «Clubtk.ru» ОГРН/ ОКПО 1234567891011/ 12345678 ИНН/КПП 1213141516/111111111 123456, Санкт-Петербург, улица Правды, дом 1 тел/факс (812) 7121212, e-mail:Воронов Андрей Викторович

Подтверждение перехода со специального режима на ОСНО

Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.). При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО.

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

- Путем направления уведомления, сообщения в налоговый орган — при УСН (пп. 5, 6 ст. 346.13 НК РФ), ЕСХН (пп. 5, 6 ст. 346.3 НК РФ). В этом случае налоговый орган не выдает документ, подтверждающий переход.

- Путем снятия с регистрационного учета — при ПСН, ЕНВД. При этом при прекращении патента согласно п. 4 ст. 346.45 НК РФ уведомление налоговым органом не выдается. При отказе от ЕНВД налоговый орган в соответствии с п. 3 ст. 346.28 НК РФ обязан выдать уведомление о снятии с учета. Форма такого документа под номером 1-5-Учет утверждена приказом ФНС РФ от 11.08.2011 № ЯК-7-6/[email protected]

Отметим, что при представлении копии уведомления о снятии с учета в качестве плательщика ЕНВД невозможно сделать вывод о переходе на ОСНО. В случае если режим ЕНВД применялся наряду с УСН, при отказе от ЕНВД происходит возврат на УСН.

ВАЖНО! Бланк уведомления по форме 1-5-Учет не содержит указания, на какой режим налогообложения переходит лицо, заявившее о снятии с учета по ЕНВД.

Читайте также: Акт о приемке оборудования образец заполнения, ОС 14

Как уведомить, что вы платите НДС

К письму для делового партнера, что вы являетесь плательщиком налога на добавленную стоимость, справедливы все требования, как и для письма по ОСНО. Установленной законодательством формы нет.

Если вторая сторона по договору желает получить подтверждение информации из налоговой инспекции, то вы вправе в обычном порядке, установленном ФЗ «Об обращении граждан» № 59-ФЗ, направить в налоговую запрос в свободной форме с просьбой предоставить данные о применяемом режиме и исчисляемых налогах. Срок ответа на обращение составит по закону 30 дней.

Уведомление (информационное письмо) о применении УСН в 2020–2021 годах: форма, как получить

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «Уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 13.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме 26.2-7 согласно приложению 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/[email protected] и выглядит так:

Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 54 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию…, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/[email protected] При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 13, 52 вышеуказанного регламента).

О том, какие действуют ограничения на применение УСН, читайте в нашей рубрике.

Если вы решили сменить спецрежим, в ИФНС нужно направить уведомление об отказе от применения УСН. Как правильно заполнить такой документ и кому его направить, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к правовой системе бесплатно.

По какой форме подготовить подтверждение для спецрежимов

Если организация применяет один из спецрежимов — УСН, ЕНВД, ПСН, — она платит налог на добавленную стоимость только при импорте товаров. В остальных случаях НДС не выделяется. Для подтверждения специального режима налогоплательщик запрашивает справку у ИФНС, направляя в налоговый орган официальный запрос по форме 26.2.-1.

ИФНС ответит через 30 дней и направит информационное письмо по форме 26.2.-7. Это уведомление от ИФНС и есть подтверждение применения упрощенной системы обложения. Представьте документ контрагенту для подтверждения льготного статуса.

Для ЕНВД и ПСН подавать отдельный запрос в ИФНС не требуется. При переходе на спецрежим инспекция выдает уведомление о применении льготной системы налогообложения. Если контрагент запросит подтверждение, отправьте ему копию уведомления ФНС о переходе на спецрежим.

Как подтвердить ОСНО

Возникает этот вопрос из-за НДС. Компании, применяющие ОСНО, предпочитают работать с организациями на такой же системе, чтобы избежать проблем при предъявлении налога к вычету. Фирмы, осуществляющие деятельность на упрощенных режимах, освобождены от уплаты НДС. Поэтому, если после сделки компания получила документы с указанием «без НДС», то она имеет право затребовать справку или письмо с подтверждением права не выделять налог.

Образец справки о применении общей системы налогообложения, как и бланк, найти не то что затруднительно, а просто невозможно. При упрощенной системе, например, можно предъявить копию уведомления, выданную при переходе на этот режим. Для ОСНО ничего подобного не предусмотрено. В Налоговом кодексе нет ни формы письма, ни формы справки, которые могли бы уведомить контрагента об используемой системе налогообложения.

Встречаются случаи, когда налогоплательщики предлагают подтвердить свою систему уведомлением из ФНС о том, что предприниматель утратил возможность использовать один из спецрежимов и его перевели на общий. Это возможно, например, при превышении организацией предельно допустимого лимита на доход или при смене вида деятельности, который не предусмотрен специальными режимами. Именно в этих случаях налоговая инспекция высылает бумагу с требованием отказаться от действующего режима налогообложения и перейти на ОСНО. Это сообщение составляется по форме 26.2-4.

Образец

А так выглядит письмо о том, что компания платит НДС:

Об авторе

Александра Задорожнева Практикующий бухгалтер. Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Справка об общей системе налогообложения: образец

Составляется она в свободной форме. В справке обязательно нужно указать: наименование и реквизиты организации, данные о постановке на учет в ФНС (берутся из свидетельства о регистрации) и информацию о том, что организация согласно своей системе налогообложения перечисляет налог на добавленную стоимость. Для подтверждения достоверности данных можно приложить копию последней декларации по НДС и другие документы (копии), подтверждающие применяемую систему налогообложения и указывающие на перечисление налога в бюджет. Завершает справку подпись директора с расшифровкой и указанием должности.